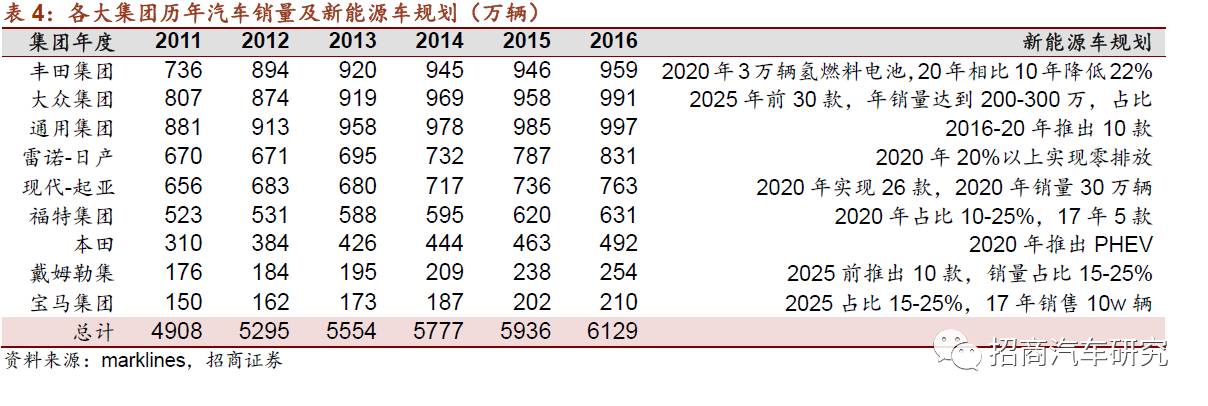

技术路径存分化,但殊途同归。

我们将十大集团

16

年新能源汽车销量拆分,得到

EV

和

PHEV

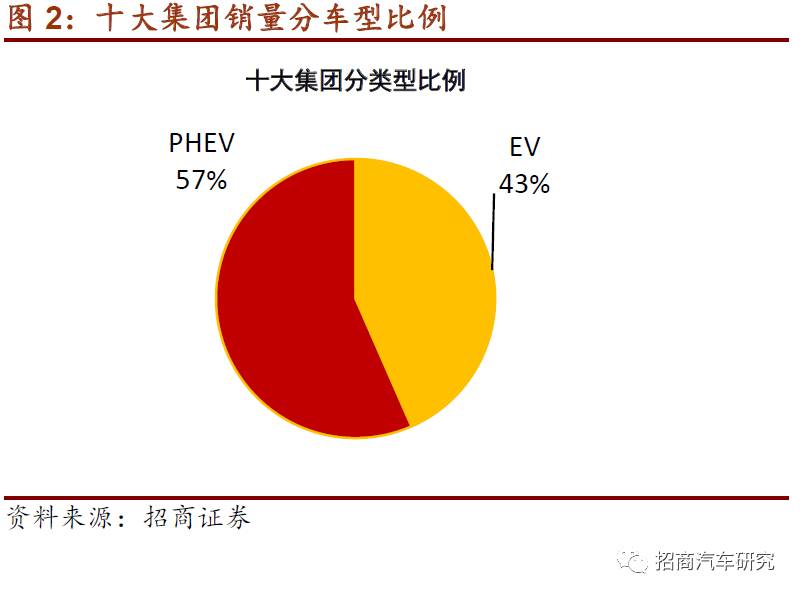

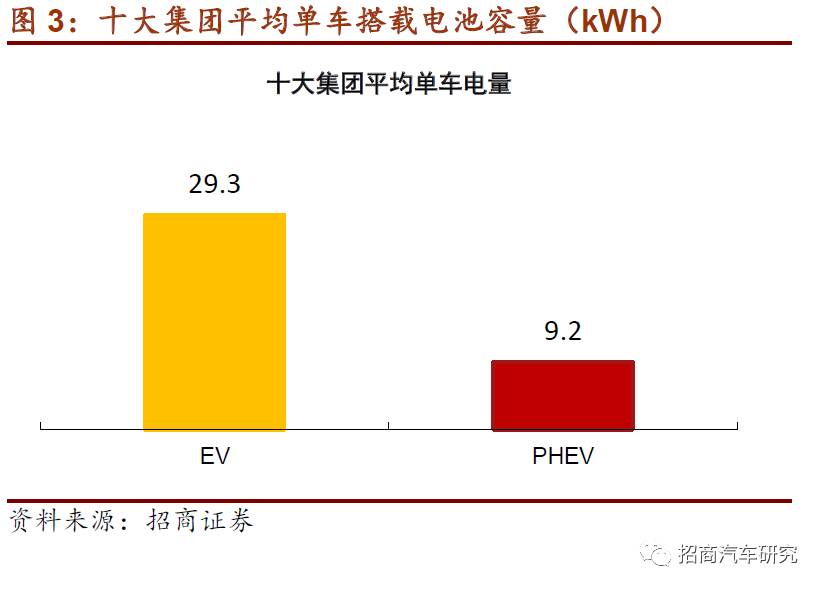

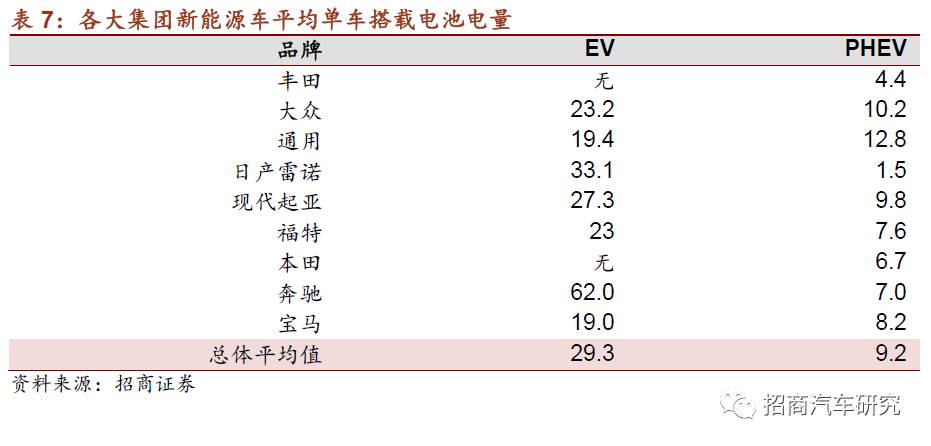

比例和单车搭载电池容量。分车型来看,

目前十大集团

EV:PHEV

为

43%

:

57%

,平均单车搭载电池量为

EV

:

29.3kWh

,

PHEV

:

9.2kWh

。

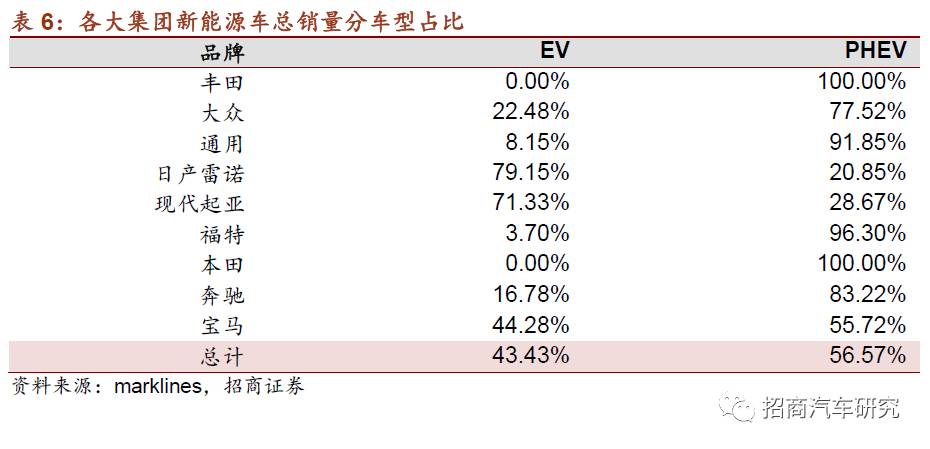

分集团来看,日系、韩系由于锂离子电池技术领先,优先选择

EV

作为发展路径,而美系、德系则更倾向于优先选择

PHEV

路径发展。而从各大厂商的规划来看,绝大部分未来发展路径为先以

PHEV

为侧重点,而后向

EV

转移,故纯电动汽车仍是未来的主流趋势。

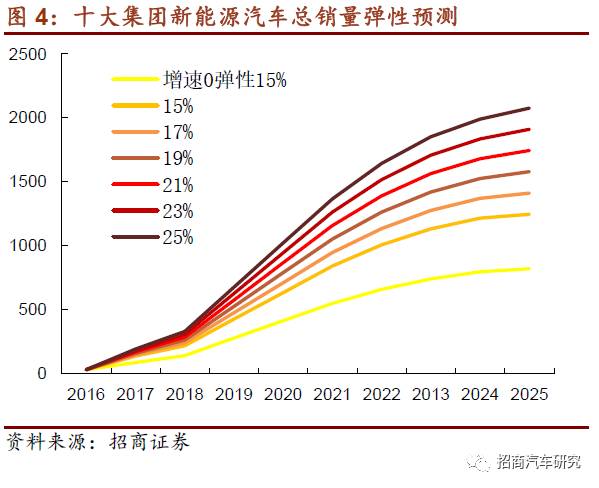

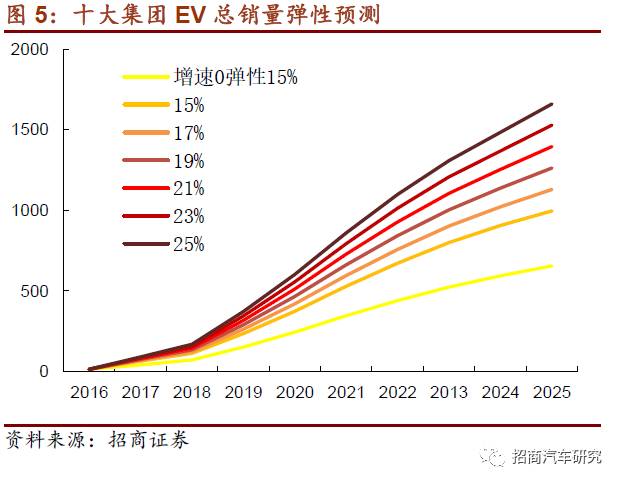

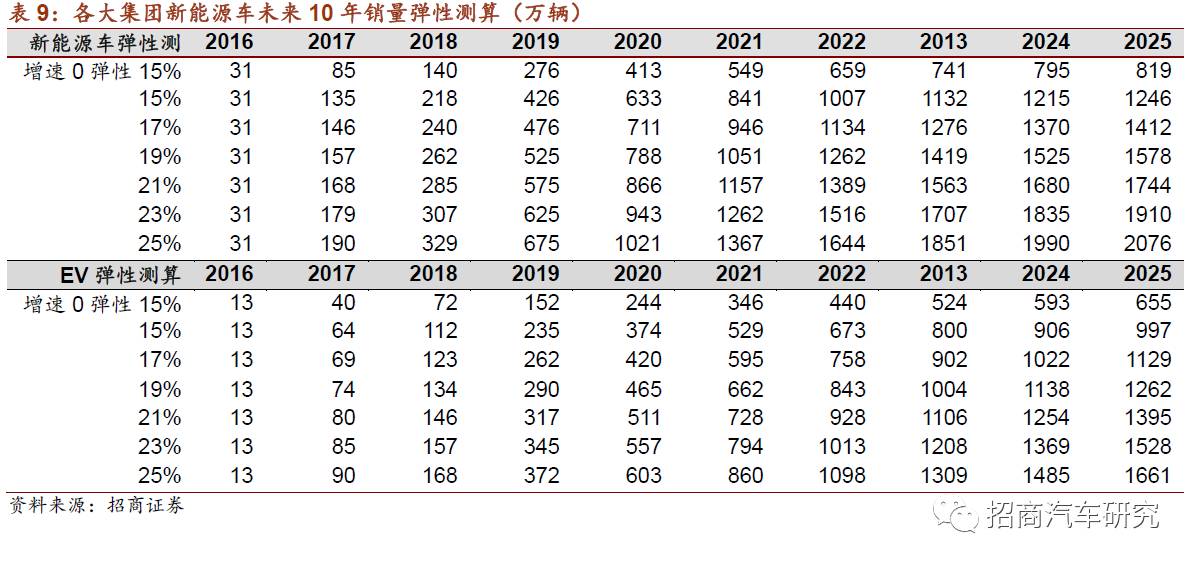

十大集团新能源汽车销量弹性测算:

2025

总量或达

1650

万

。我们以十大集团

16

年销量为基数来测算未来

10

年新能源汽车总销量,测算过程如下:

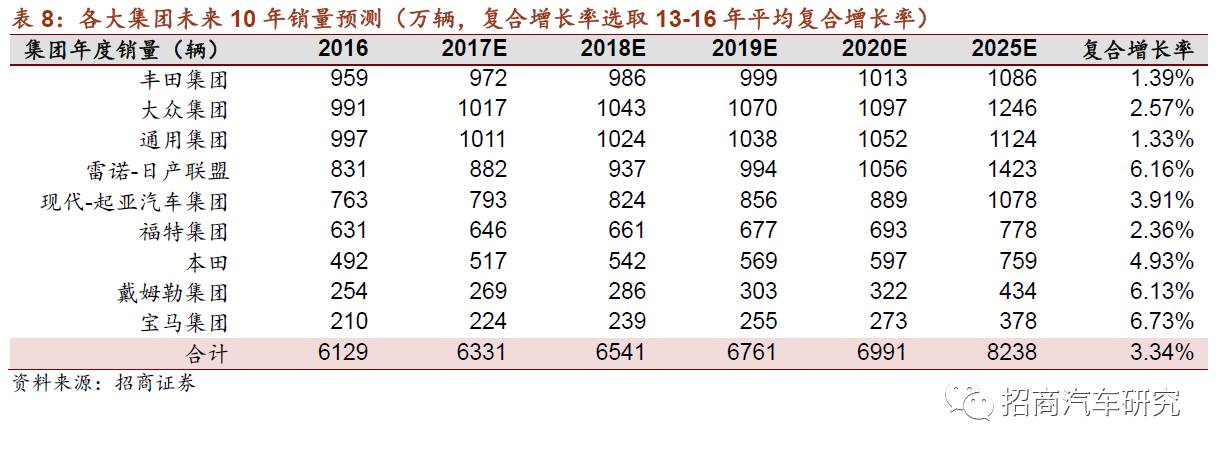

1、

十大集团汽车总销量预测:

对每个集团分别选取

2013-2016

三年的年化复合增长率作为未来每年的增长率,从而计算得到各大集团

2017-2025

年历年总销量;

2、2025

年新能源汽车销量弹性测算:

选取预测的各大集团

2025

总销量为基数,选择

2025

新能源渗透率分别为

15%

、

17%

、

19%

、

21%

、

23%

、

25%

进行测算(此外还选择了增速

0

弹性

15%

作为极端情况,即按照

2016

年总销量为基数,弹性

15%

测算),得到各大集团

2025

年不同弹性下新能源汽车销量,加总后得到十大集团总销量;

3、

2017-2024

年新能源汽车销量测算:

最后估算各大集团

2017-2025

年历年新能源汽车销量,先算出

2017-2025

复合增长率,由于假设

2018-2019

开始放量,故假设

19-21

年维持高增速,即设置增长率稍高于复合增长率,而后增长率平滑降低,最后加总得到

2017-2025

年新能源汽车销量弹性测算结果;

4、

EV

、

PHEV

比例测算:

分别以

16

年各大集团

EV

、

PHEV

的比例为基础,最终假设

2025

年

EV

:

PHEV

为

80:20

,假设

EV

每年呈线性增长,即可拆分得到各大集团

EV

、

PHEV

的历年销量,加总得到

EV

、

PHEV

总量。

从测算结果来看,根据

2025

年弹性

15%-25%

,分别对应新能源汽车总销量

1246-2076

万辆,取渗透率

20%

,对应

2025

年新能源汽车总销量约

1650

万辆,远高于中国新能源汽车预期总量和特斯拉等公司总量。我们认为,随着全球十大汽车集团加速布局新能源汽车市场,未来将成为新能源崛起的中坚力量,对中上游产业链的带动将起到决定性作用。

随着

18

年十大集团新能源车放量,上游原材料供给将持续紧张。

由于资源品是全球定价,锂、钴价格由全球供需决定。根据之前测算,海外十大整车集团

2025

年规划新能源汽车总量

1650

万台,且均为乘用车规划,对于三元电池的拉动作用极其巨大,而锂、钴供给弹性则有限且较为稳定。预计

18

年后

Top10

巨头电动车型快速放量,会持续导致上游处于紧张供给状态。所以不应该单纯看国内区域市场供需假象,要坚定上游需求的持续吃紧信心,海外车企新能源车持续上量是长期核心稳定因素。

1

、钴供给:供给弹性小,未来增量有限

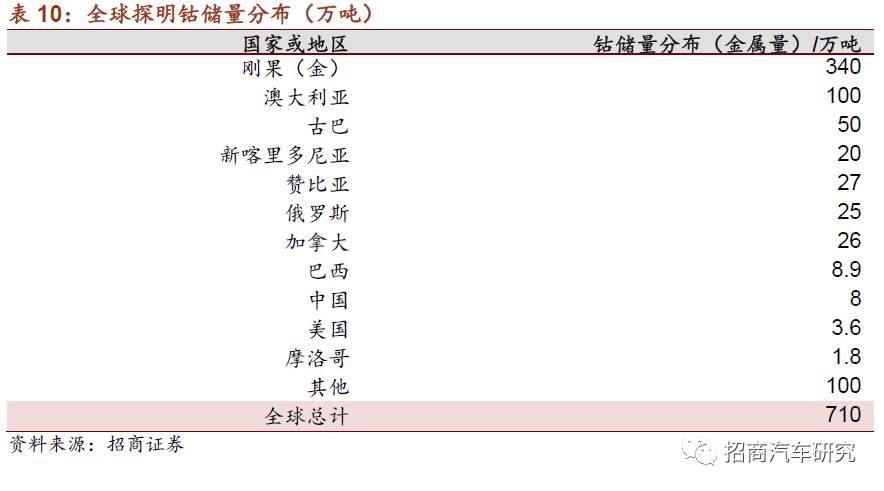

钴储量丰富但分布不均,且多为伴生矿。

目前全球探明钴储量为

710

万吨(金属量),总体资源较为丰富,但分布高度集中,其中刚果储量

340

万吨,占比

48%

,其次为澳大利亚

100

万吨,古巴

50

万吨,而中国储量为

8

万吨,占比

1%

。世界范围内,独立的钴矿床非常罕见,可利用的钴资源多伴生在铜镍、铜铁矿中,且品位较低,产量直接受铜镍矿石产量的影响

(

伴生矿含量极低,单独开采不具有开采价值

)

。从品位来看,一般钴矿品位从

0.01%~1%

不等,刚果不仅储量最大,其钴矿品位也最高,而中国钴资源较为缺乏,且平均品位仅为

0.02%

,开采难度大、成本高,严重依赖进口,进口比率达到

95%

以上。

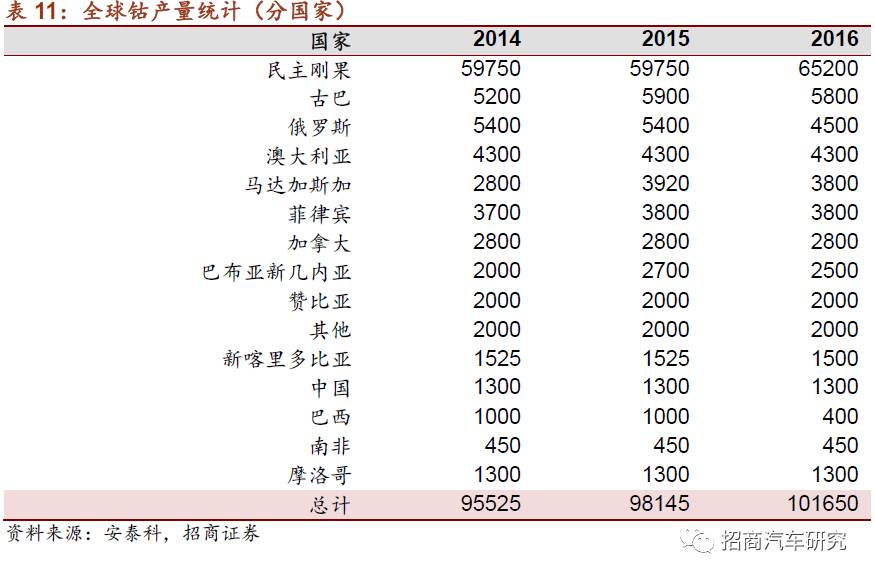

钴矿产量高度集中在刚果地区,垄断程度高

。

分国家产量来看

,

2016

年总产量

10.2

万吨,刚果地区产量

6.5

万吨,占比

64%

,资源高度集中,主要由于刚果钴矿不仅储量丰富,钴矿品位也较高,开采价值最高。

分钴品位来看,

刚果铜钴矿平均品位最高,为

0.1~0.5%

,加拿大钴矿平均品位为

0.04~0.1%

,澳大利亚镍钴矿平均品位

0.07%

,而中国钴矿平均品位仅为

0.02%

,所以刚果钴矿最具开采价值。

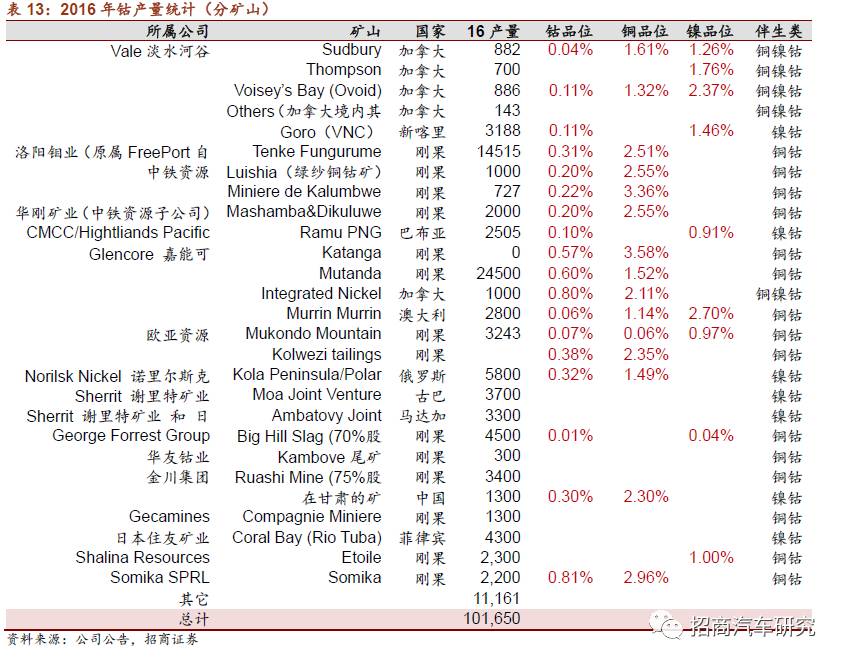

分公司来看

,钴矿目前垄断程度较高,前三位嘉能可

16

年产量

2.8

万吨、自由港

1.4

万吨(

16

年被洛阳钼业收购

56%

股权)、谢里特

0.7

万吨,

CR5

市场份额超过

60%

。

分矿场来看

,目前全球可统计到的产钴矿场总量为

25

家,

16

年总产量

9

万吨,占总产量比例

89%

,而年产量超过

1000

吨的为

19

家,其中仅有嘉能可的

Mutanda

矿

和自由港的

Tenke

矿年产量超过

1

万吨,可见钴矿资源高度集中,并且高品位有开采价值的的矿产已经几乎都被开发出来。

铜钴、镍钴伴生矿中铜、镍的产量

/

铜、镍总产量占比较低。

虽然钴主要伴生于铜、镍矿石中,但在铜、镍矿中,铜钴伴生矿和镍钴伴生矿占总量比例很少,铜、镍均属于大宗商品,每年产销量巨大(

2016

铜产量

2016

万吨,为钴产量

200

倍,镍产量

225

万吨,为钴产量

23

倍)。从伴生比例来看,我们根据全球主要铜钴、镍钴矿产量和品位情况(表

13

),

推算

2016

年铜钴伴生矿产出的铜约为

54

万吨,占铜总产量比例仅

2.7%

,镍钴伴生矿产出的镍约为

43

万吨,占镍总产量比例

19%

。

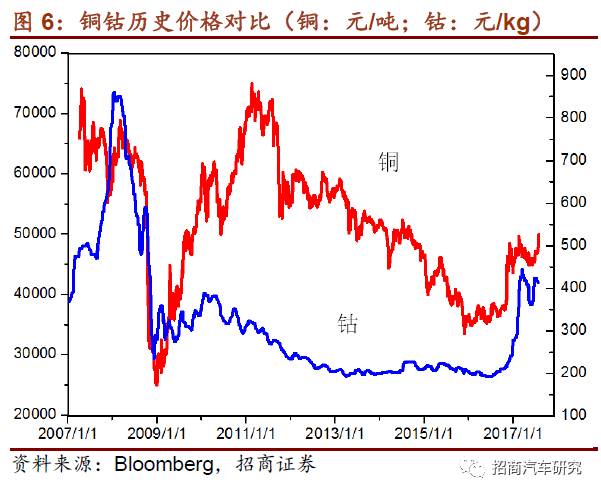

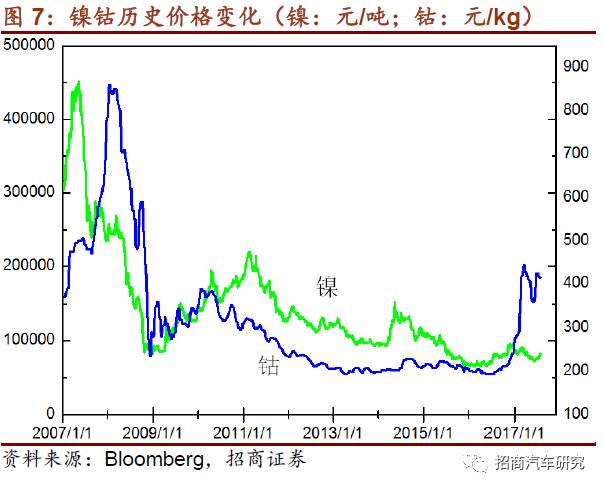

铜、镍价格对钴价有一定带动作用,但钴不会影响铜、镍价格变化。

从历史价格来看,铜、镍对钴价格有一定带动作用,钴价格变化一定程度上滞后于铜和镍,但钴的价格变化并不会影响铜、镍的价格。以

17

年上半年为例,铜由于整体供给偏低而价格上涨,钴也由于供需紧张而涨价同时受到铜涨价的带动作用,但镍价格并无明显变化。由于三元电池也需要用到镍,从新能源汽车需求端来看,未来三元锂离子电池存在从

523-622-811

路径切换的过程,三种电池对镍需求为

500

、

600

、

800

吨

/GWh

,以

2020

年全球十大整车厂需求

200GWh

电池来看,分别对镍需求量为

10

、

12

、

16

万吨,而这仅占镍

2016

年产量

4.4%

、

5.3%

和

7.1%

,以镍矿自然增长率完全可以达到(

2011

年产量同比增加

22%

)。

钴供给弹性小,未来增产速度有限。

受矿产资源属性的制约,探明新矿藏以及开采新矿藏都需要一个很长的周期,除去组织生产所需的必要时间外,审批以及环评等各项政治环境都迫使钴矿很难短中期内实现产量的陡增。而现有的钴矿资源不仅受制于铜镍的需求,又受制于提炼技术和开采规模。目前全球的钴产量中,民主刚果共和国产量占比超过

64%

,与此同时,刚果国家的贫穷、动荡和基础设施的不完善都给矿产新增带来了一定困难。钴矿开采除了机械采矿以外,还有一部分手抓矿的产量,而手抓矿由于是纯人工采矿,年产量

10000

吨左右(包含在各大矿场产量中),供给弹性非常低,且此前刚果手抓矿曾有童工事件被曝光导致手抓矿产量降低的事件。

2016

年全球钴总产量为

10.16

万吨,相比

2015

年增速缓慢,而

2016

年全球主要生产钴巨头们总产量相比

2015

年却下降了

4000

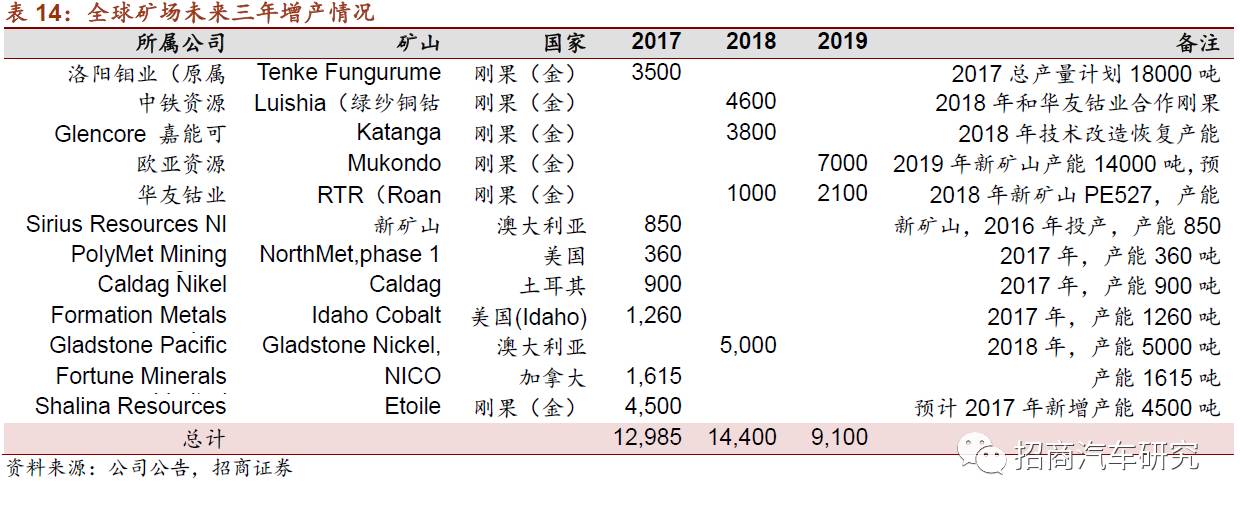

多吨(主要由于嘉能可两个矿山停产导致),使全球总体钴产量维持在一个低增速的水平。而从未来三年内钴增产减产情况来,

全球钴产能预计每年增长

10000

吨左右

,但考虑到一般钴矿产能很难达到

100%

,未来每年产量增加

1

万吨已经非常有限。

我们总结以下原因将导致未来几年钴供给持续吃紧:

1、

高品位钴资源高度集中在刚果,开采受刚果局势影响较大。

刚果无论从储量(

48%

)、产量(

64%

)、钴矿总数(

14/25

)、平均品位(

0.1~0.5%

)均是全球第一,但是刚果国家的自然环境、贫穷、动荡和基础设施的不完善都给钴矿产量新增带来了一定困难,同时,此前刚果手抓矿曾有童工事件被曝光导致被国际组织谴责的事件,靠手抓矿进一步增产也较为困难(手抓矿年产量目前最多

1

万吨);

2、

现有产能扩产稳定,新矿场建设周期长。

由于钴矿多为铜镍的伴生矿,其产量直接受到铜镍产量影响,而全球铜镍需求较为稳定,短期内大量新增需求的可能性不大,故原矿扩产可能性较低。同时,新建钴矿需要一定的周期,从目前梳理情况来看,未来三年投产新产能稳定在

0.9~1.4

万吨

/

年,而一般产能利用率很难达到

100%

,我们估计未来几年新增产量为

1

万吨

/

年;

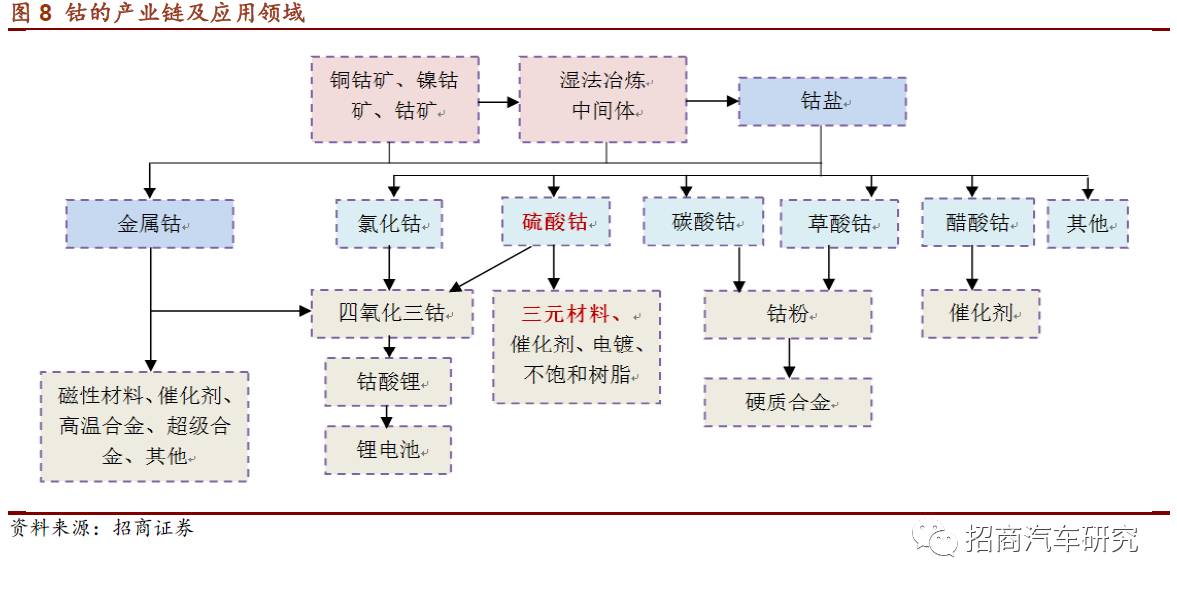

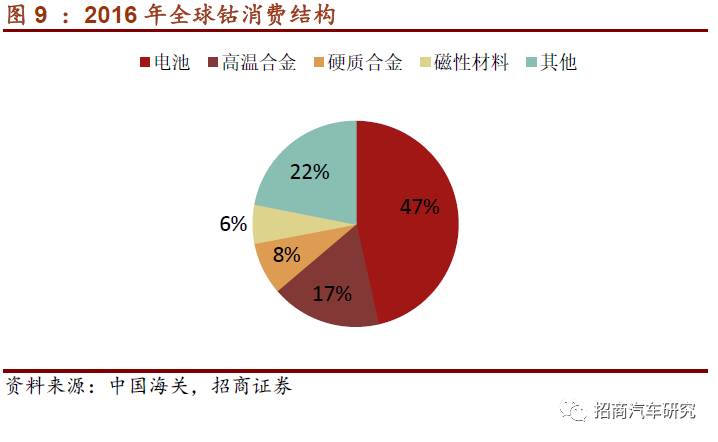

钴消费端未来主要受新能源汽车需求拉动。

钴目前被广泛应用于电池、高温合金、硬质合金、磁性材料等,

2016

年电池需求占比

47%

,占比最高,而从需求增速来看,高温合金、硬质合金、磁性材料等需求弹性较小。对锂离子电池而言,钴主要应用于钴酸锂和三元电池,钴酸锂和部分低端三元主要应用在消费电子领域,高端三元主要应用在动力电池领域,而消费类电池由于细分行业已较为成熟、规模较大,未来增速有限,锂离子电池中的三元动力电池未来或成为钴需求最大拉动因素。

2016

年全球钴需求约为

9.7

万吨,而应用在电池类的钴为

4.6

万吨,拆分来看,其中应用在消费电子类电池(钴酸锂和大部分低端三元)占比约为

4.0

万吨,实际应用于三元动力电池的钴约为

4000-6000

吨。但从未来需求增速来看,随着特斯拉、中国乃至世界十大汽车厂商未来纷纷布局新能源汽车,并以三元作为核心技术路径,基于现有技术在没有新的替代品出现之前(短期来看很难有颠覆性技术出现),我们预计,从

18-19

年开始,随着新能源汽车的持续放量,未来对钴需求的拉动或成核心稳定因素。

2

、

锂供给:弹性有限,整体增量稳定

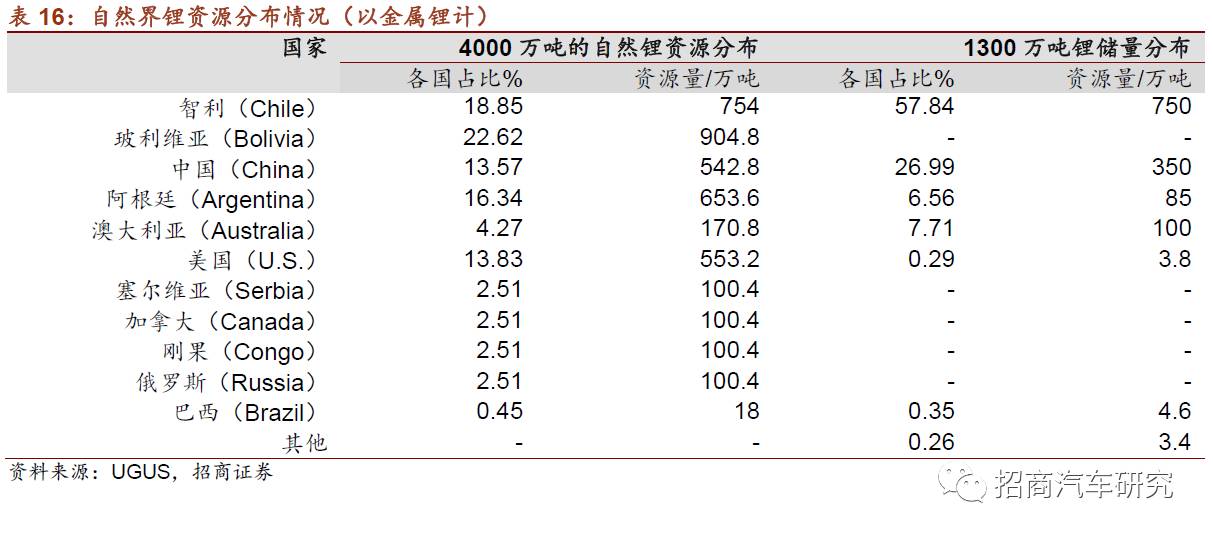

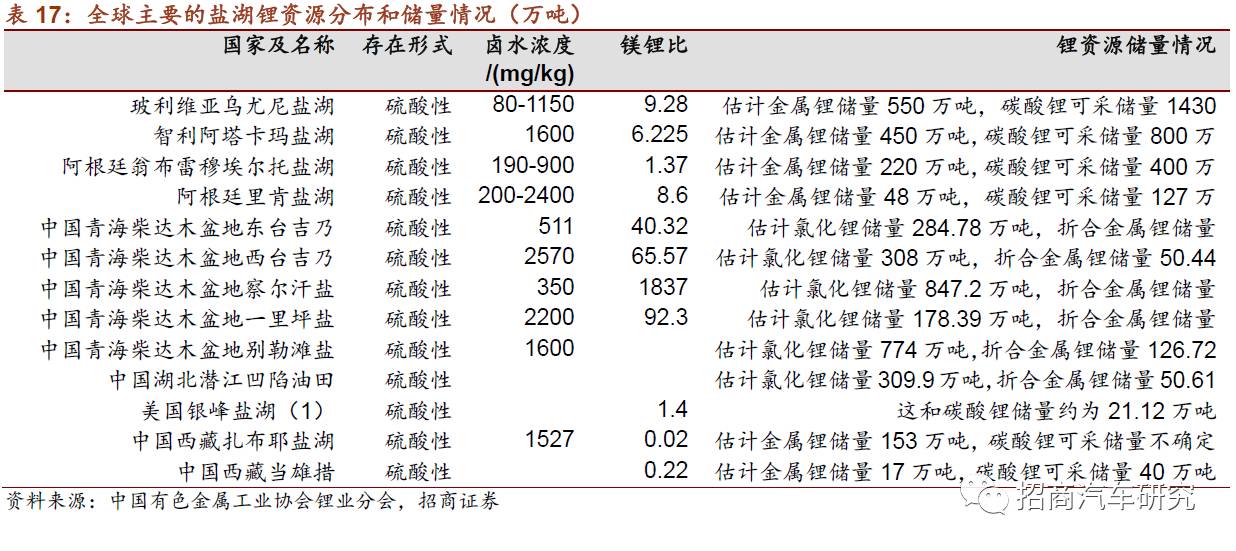

全球锂资源储量丰富,目前以盐湖提锂为主。

全球各大洲均有锂矿分布,总体储量较为丰富,目前全球探明锂资源储量

4000

万吨,其中锂储量达到

1300

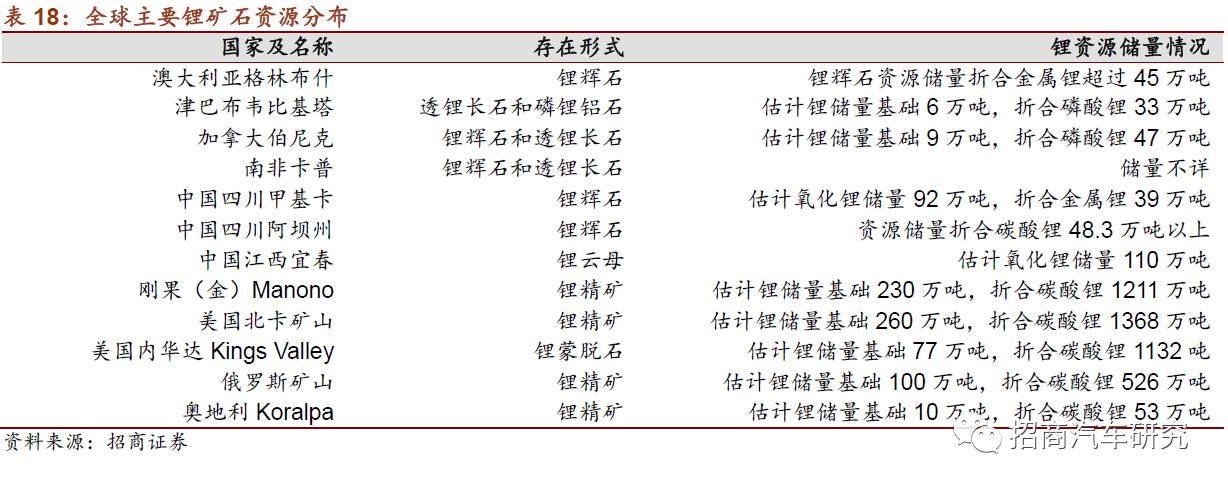

万吨,主要产锂国家为智利、澳大利亚、中国、阿根廷等。锂在自然界的存在形式主要有盐湖卤水锂矿床、锂矿物等,盐湖卤水是包含多组分的复杂体系,全球绝大多数盐湖卤水都是高镁低锂型,从中分离提锂的工艺难度很大,目前大多选择低镁锂比的盐湖作为锂主要来源,低镁锂比的盐湖卤水提取锂难度较低,但根据各地不同的盐湖卤水含量差别较大,如如智利盐湖卤水有资源丰富、成分单一、锂离子含量高、分离提取技术相对简单等优势,产量较为可观。对于锂矿物而言,目前主要有锂云母和锂辉石两种,矿石存在品位低,开发成本较高等劣势,规模较盐湖卤水小。

我国锂资源储量丰富,提锂技术与国外存在差距。

我国锂资源中

80%

来自于盐湖卤水,主要分布在青海西藏的盐湖中,其中西藏的扎布耶盐湖是世界第三大含锂盐湖,镁锂比很低,具有很大开采价值。而我国锂矿石资源主要分布在四川(锂辉石)、江西(锂云母)和新疆(基本开采完毕),总体品位不高,经济效益较低。

目前我国以锂辉石提锂为主,锂云母技术日渐成熟。

从提锂技术上来看,国内目前主要靠进口锂辉石加工提取碳酸锂,品位在

5-6%

的锂辉石

1000

美金

/

吨左右。除锂辉石外,碳酸锂还能从锂云母中提炼。锂云母矿在中国宜春市的储藏量位居世界前位,品位在

4%

的锂云母精矿价格只有

2000

元

/

吨。但由于锂云母提炼技术没有锂辉石纯熟,工艺也较为复杂,加工成本要稍高于锂辉石,目前锂云母制备碳酸锂的总体成本已经接近锂辉石,约为

7-8

万元。

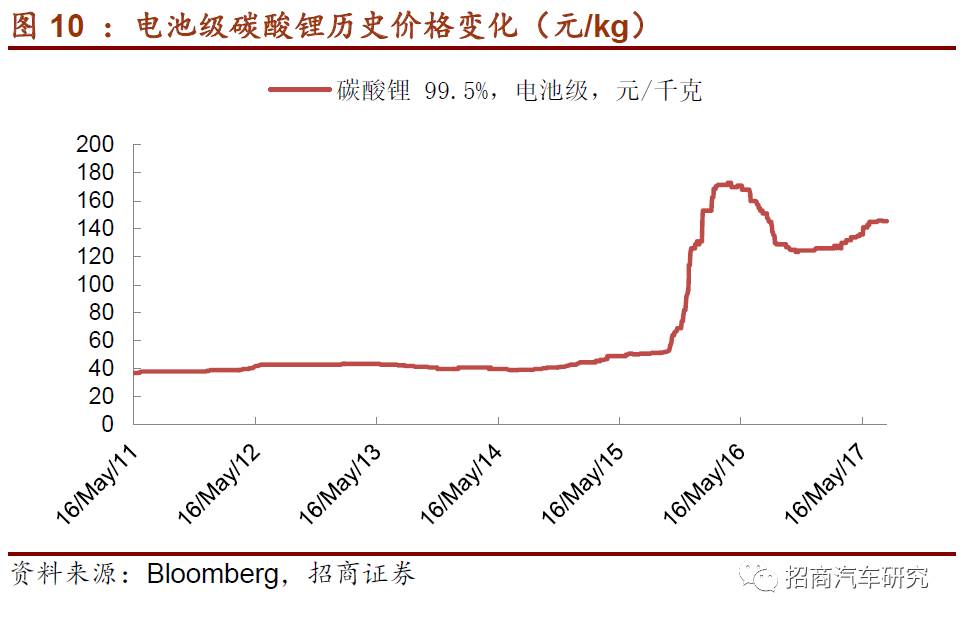

未来随着下游新能源汽车持续放量,一旦锂资源紧缺,锂云母带来的碳酸锂增量空间很大。

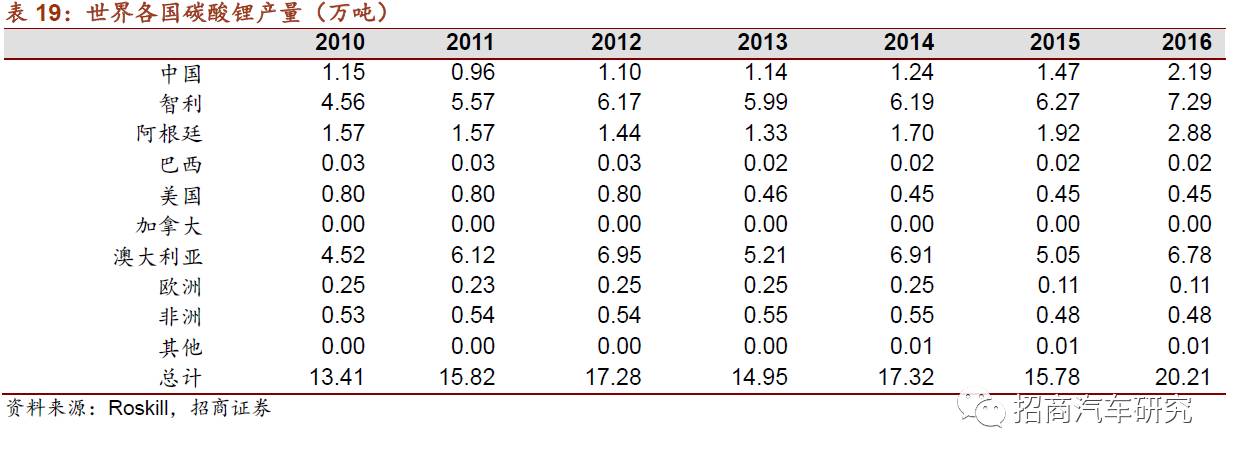

锂供给稳定,整体增量稳步攀升。

从产量情况来看,

2016

年全球碳酸锂总产量

20.21

万吨,而从未来规划来看,从

2017-2020

年未来新增碳酸锂产能

19.66

万吨,平均每年增产约

5

万吨,

总体而言,虽然锂矿不如钴供弹性低,但随着锂云母提锂技术逐渐成熟、成本降低,未来随着下游持续放量,锂供给仍有一定弹性空间。

锂需求主要来自于新能源汽车。

根据

2016

年全球锂消费情况统计,总消费量

19.09

万吨,而锂离子电池占比

9.13

万吨,占比

47.8%

,其他应用主要为工业生产用,包括陶瓷、微晶玻璃、润滑脂等等,应用较为分散,需求增速也较为稳定。锂离子电池主要包括

3C

产品、新能源汽车、储能三方面,

3C

市场已经发展较为成熟,需求稳定,而储能作为新兴市场份额较低,故新能源汽车市场也是未来拉动锂需求的主要市场。根据供给预测,未来几年锂矿增速约为

25%

,而全球新能源汽车增速为

50%

左右,我们认为,未来随着十大厂商新能源汽车持续放量,将对锂资源需求起到核心拉动作用。

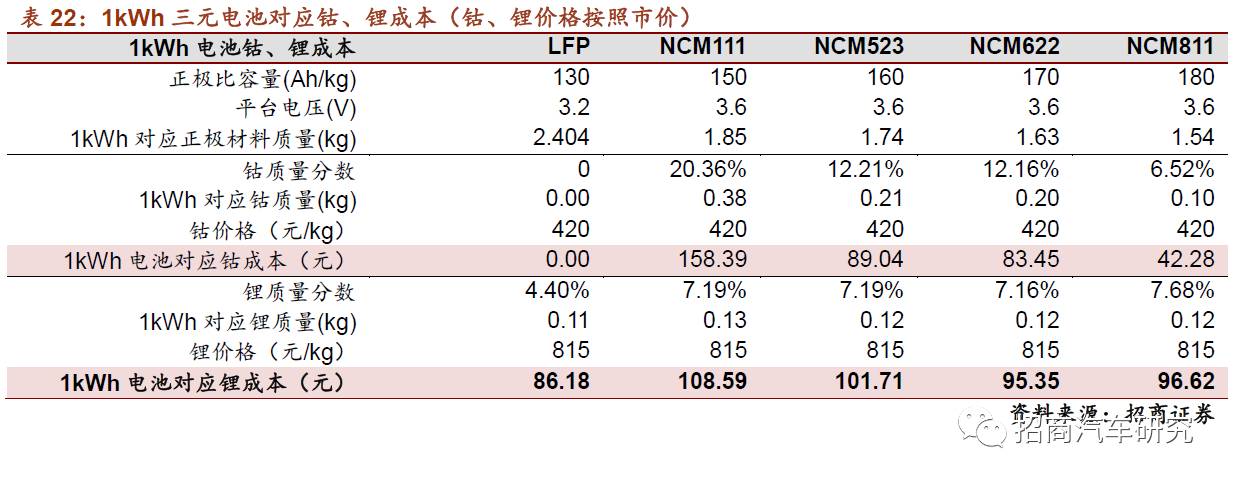

3、钴、锂价格变动对整车成本影响较小

钴、锂成本仅占整车价格

0.5~1.5%

,价格变动对整车成本影响较小。

对于目前锂离子电池来说,其容量由正极材料决定,一般设计负极容量为正极

1.1

倍,故可以直接根据正极材料比容量来估计

1kWh

对应钴、锂的用量,进而计算成本。我们选取了三元不同配比(

523

、

622

、

811

)作为对象进行计算,得到

1kWh

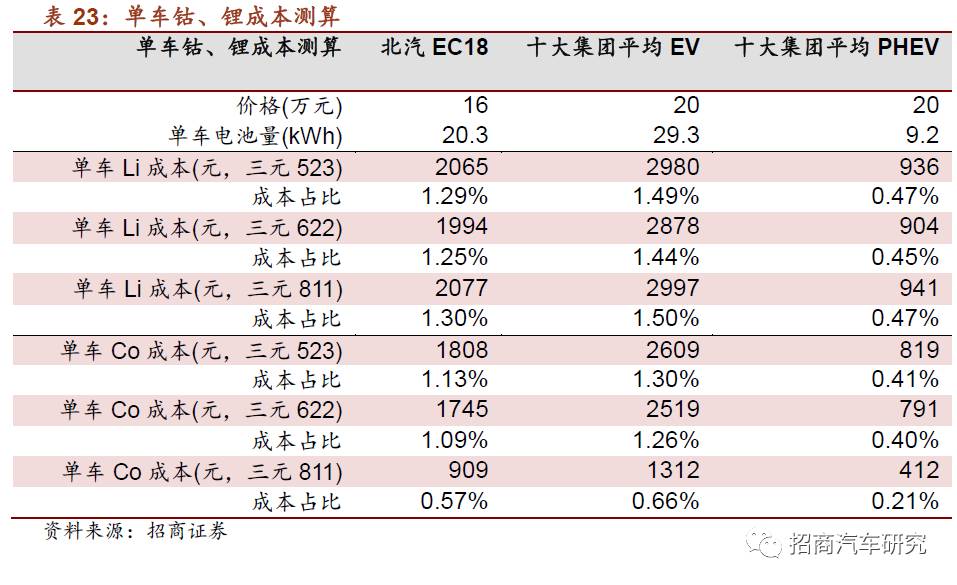

三元电池对应钴和锂成本(钴、锂价格按照中国最新市价计算),之后估算单车钴和锂价格。我们选取了国产上汽荣威

e50

、十大集团平均

EV

、

PHEV

(即十大集团

2016

加权平均单车搭载电池量,价格假设均为

20

万元)作为对象,从而可以估算单车钴、锂成本。从估算结果来看,

EV

单车锂价格占整车

EV1.5%

、

PHEV0.5%

左右

,较为稳定,而钴成本因三元电池配比不同而差异较大,

对三元

523

、

622

、

811

,

EV

钴成本占比

1.3%

、

1.3%

、

0.7%

,

PHEV

成本占比

0.4%

、

0.4%

、

0.2%

。我们认为,虽然未来由于新能源汽车放量带来原材料供给紧张,但上游钴、锂价格的波动(即使翻倍)对整车成本影响不大。