市值风云APP原创作品 未获授权请勿转载

作者 | 孙梦頔

编辑 | 微威(财务舞弊研究组)

今天风云君(ID:mvlegend)想给大家分享的这家企业,指标有点吓人,市盈率高达1404.91倍——不过想来我A股老韭菜们早已见怪不怪了。

风云君关注了几天,股性还是蛮活跃的,如同射雕里的老顽童,看着已经残老暮年,但表现却是童心依旧,多动亢奋。

洪都航空(600316.SH)是国内专业生产教练飞机和通用飞机的企业,也是我国首家以明确大批出口定单的整架飞机为主营产品的高科技外向型企业。

2016年公司的营业收入为36.8亿元,比上年增长了30.71%,但其归属于上市公司股东的净利润却比上年下降了85.88%。

关于利润下滑的原因,公司在其2016年的公司年报里披露,报告期内,归属于上市公司股东的净利润、基本每股收益、加权平均净资产收益率较上年下降的主要原因是:

1.无航空产品补价收入。

公司交付某型航空产品以往年度均按暂定价结算,2015年该型航空产品确定最新结算价,并收到以往年度所交付产品的一次性差价补偿收入4,484.70万元;2016年公司该型航空产品已按最新的结算价进行结算,故无此项差价补偿收入。

从不懂到懂只差一个翻译的距离:

就是说企业在发生期确认收入是按照暂定价格核算的(我觉得这里公司描述肯定有误,事实上根据建造合同准则确认收入是按照完工进度,比照预计总成本和预计总收入的完成比例,核算相关的收入、成本;跟结算是两个概念,结算收入是一个收付实现制的概念,平时跟资金流相关,与收入利润无关;只有最后的结算收入跟按照完工进度确认的收入有差异时才会最终影响项目的损益)。等实际结算的时候最终审定价格高于当初的暂定价,在实际结算年度根据两价格的差额会有一个结算差价的收入在结算期间的当期损益里面确认增加,2015年度除正常确认的收入外,还有该部分补偿收入(实际这是以前年度的损益,成本已经在发生当期确认完毕,结算补偿部分收入成了当年的纯利润,这是否有点违背权责发生制呢?),但2016年度已经正常按照既定的结算价格确认收入,所以就没了这方面的补充。

2.资产减值损失增加。

公司2016年依据技术部门出具的鉴定报告对存货计提减值准备1718万元;

3.搬迁收益净额减少。

公司2016年确认搬迁净收益人民币2451万元,较上年同期搬迁净收益人民币7,144万元减少人民币4,693万元。

事实上,营收增加,营业利润减少的特点并不仅仅出现在2016年,而是其一贯的风格。

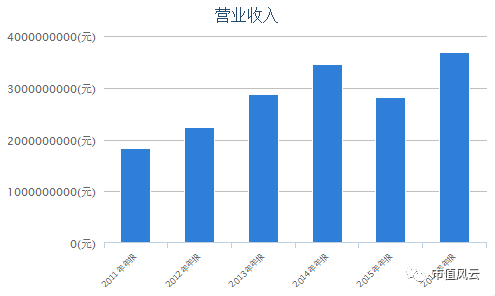

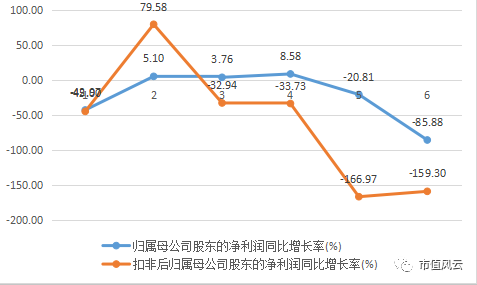

2011年-2016年,公司的营业收入可谓是一路上扬。

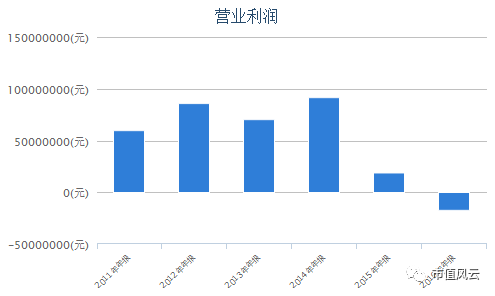

而这几年公司的营业利润却并没有配合,增增减减,2016年甚至达到了负值。

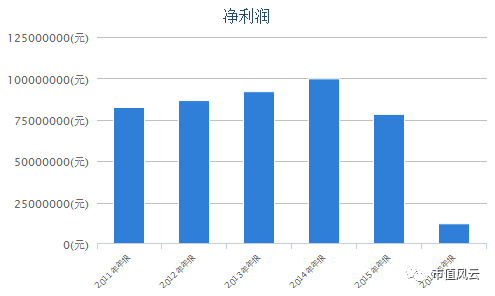

2016年的净利润虽不像营业利润一样变成负值,可也是大幅下降。

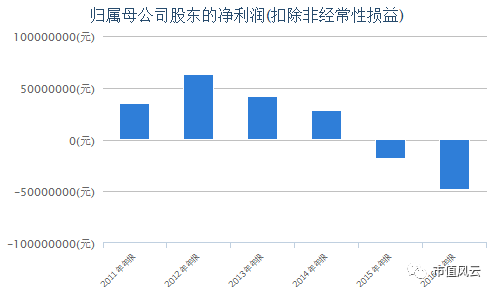

扣除非经常性损益后的归属母公司股东的净利润自2015年起呈负值。公司收入越来越好,利润却越来越少??风云君(ID:mvlegend)有点看不懂了,

看起来主要问题是出在2015、2016两年,而且,对比上面净利润和扣非后净利润两图来看,公司很大一块绩效来源于非经常性损益。

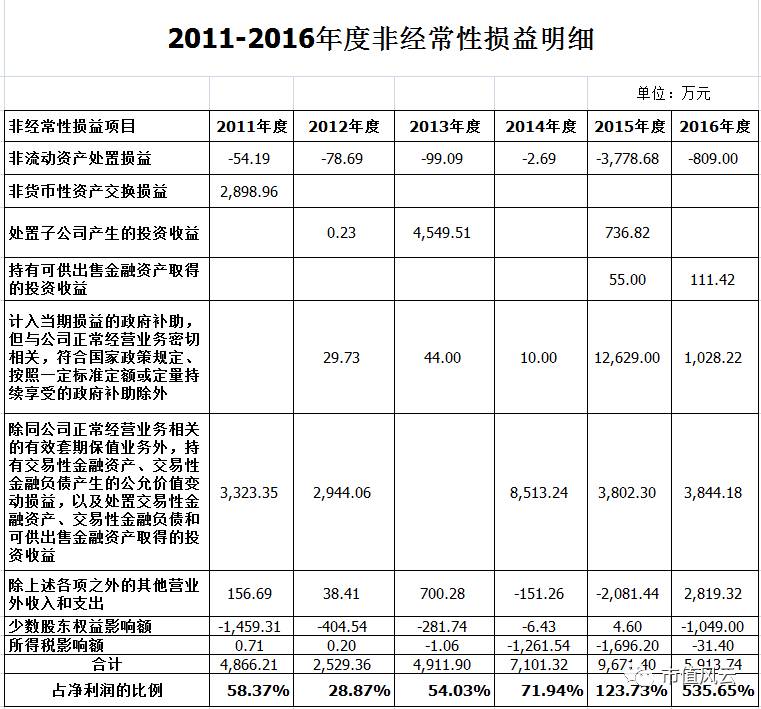

风云君(ID:mvlegend)决定把最近6年的非经常性损益扒出来看看。

不看不知道,一看不得了哇。最近两年主营业务完全没有创造效益,靠外快在贴补家用呢!

这种局面带来的企业效益的变化当然就如图所示的模样,趋势向下,跌破营业盈亏平衡点。

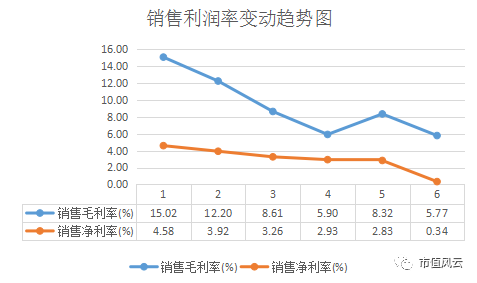

销售毛利率一直呈下降趋势。净利率在2016年度甚至下滑至0.34%!!

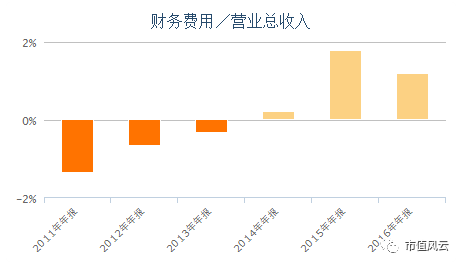

财务费用占营业总收入的比重大大增加,从口袋里有钱来生钱赚取利息收入,到要靠发债借钱来满足经营资金需求,这一出一进的转换也使经营业绩压力陡增。

看看这三条齐心向下的箭头,要从价值投资的角度来说,目前买这股票还不如拿钱存银行收益率来得高,来得稳妥。虽说炒股看得不是过去而是未来的预期,但是1400多倍的市盈率,这是把洪都多久的未来都拿来消耗了?

从这几个费用指标来看,费用比起前几年确实在减少,营业收入明明是一直在增加,费用也在减少的,净利润怎么就降那么厉害呢?只能是毛利率在下降的原因。

针对此变化,公司给出的解释说明:

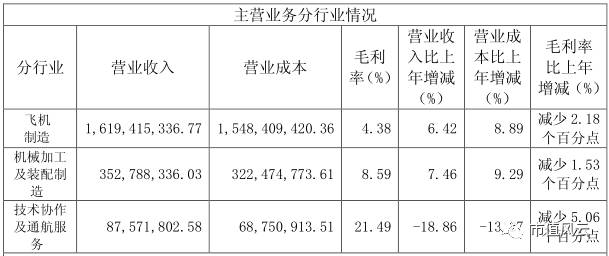

飞机制造业毛利率略有下降主要系本期无某型航空产品补价收入;

机械加工及装配制造业毛利率略有下主要系人工成本增加;

技术协作及通航服务业主要因公司承揽的业务合同价格发生波动。

从产品组成看,飞机制造收入占营业收入的比例近80%左右,所以,我们在此分析忽略其他产品的影响。2016年飞机制造营业成本同比上年增8.89%,影响总的毛利率同比上年降2.18%。

按照公司的描述,主要原因是本年度没了以前的飞机销售结算价格差异造成的补价收益,本年度当年发生的飞机制造已经采用最新结算价而非暂定价结算。(2016年公司该型航空产品已按最新的结算价进行结算,故无此项差价补偿收入。

)

那么问题来了,以前有补价收益是因为核算当初的暂定价低于结算最后的价格,也就是说这部分补价收益其实不是补价当年的收益,而是核算当年少确认的收益,这个是否应该通过以前年度损益调整各年度的损益,以使收入、成本更加配比?

另外,

既然2016年度已经按照最新的确认价格而非暂定价格进行结算(核算),那么,按照以往的惯例结算价格应该是比暂定价高了,从这个角度来说毛利率应该相应提高才对,怎么会低那么多呢?

(虽说是没了往年的结算补价收入,但当年的结算不再按暂定价而是最新价了呀?)难道如今的飞机降价那么厉害?

这是2015年年报披露的收入、成本、毛利率变动情况,

当年飞机制造的毛利率是7.41%,比2016年的4.38%高出好多。2015年度收到的以前年度的补价收入4484.70万元(上文已言明补价收入是毛利率下降的原因),占当年营业收入的1.6%,扣除该因素,2015年度的毛利率为5.81%,仍比2016年度要高出1.43个百分点。

针对毛利率的下降原因,公司年度报告披露理由惜字如金。

这种表格显示企业的盈利主要来源于哪里。

从这些数据可以看出,这六年来主要经营活动(主营业务)的营业能力在不断下降,其净收益占利润总额的比重在不断减少,反而对外投资的价值变动收益、营业外收支净额等其他收益项目占盈利能力的比重不断增加。由此看来,公司近年来的主营业务的收益质量是不断下降的。

营业收入和营业利润的同比增长率如图所示:

虽然,营业收入表现相对平稳,到2016年得到了快速增长,但是营业利润增长率在2015、2016这两年急速下滑,这是花钱买吆喝的节奏?

这张表格的指标都是体现经营效率的,如表所示,

除应收账款周转天数外的指标周转天数都在上升,证明这些资产周转一次的时间在增加,效率相比以前变得低下。

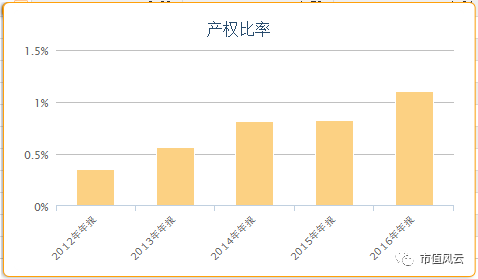

从图中可以看出,公司的产权比率在2016年达到了1.1,表明了公司的长期偿债能力风险越来越大。