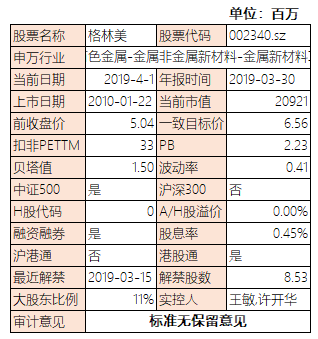

本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

评:机构绝对还能涨30%,贝塔值超高

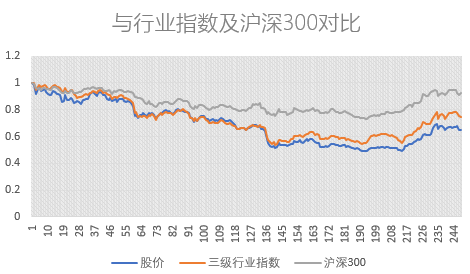

评:股价表现没有机构幻想的辣么好嘛

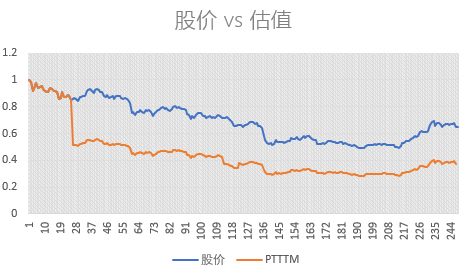

评:好消息是估值下跌幅度远超股价下跌幅度

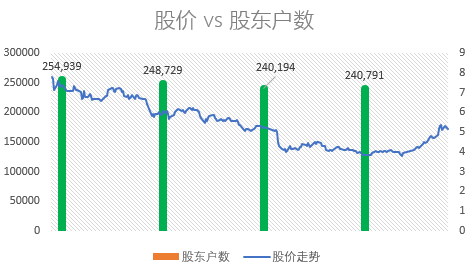

评: 24万散户鏖战?股价下跌过程中韭菜明显不够用了

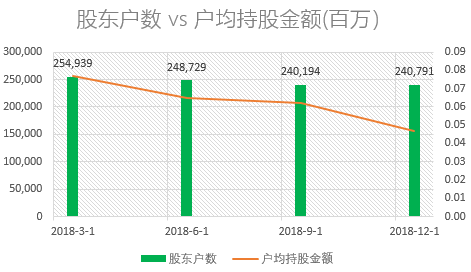

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评:散户俱乐部

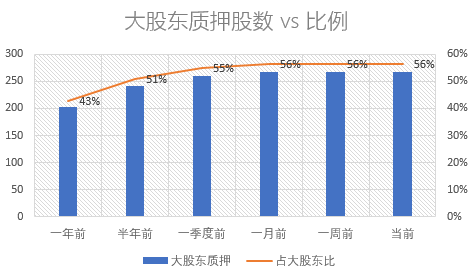

评:大股东是忙别的生意呢还是急着套现呢?

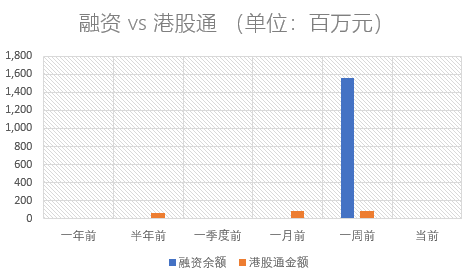

评:万得这个数字也不知道准不准

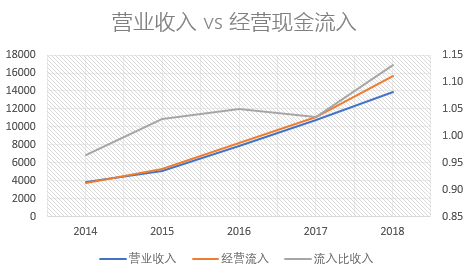

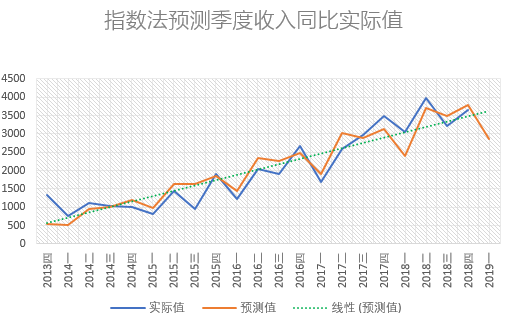

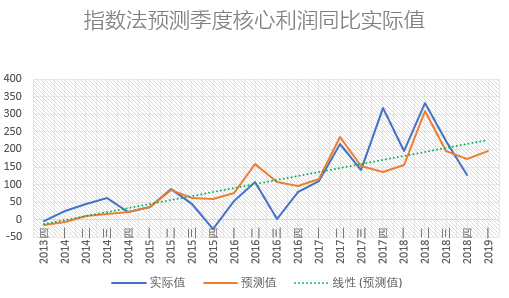

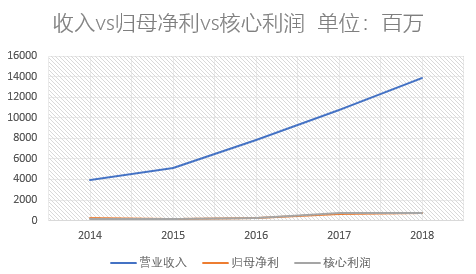

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

评:看起来很牛得样子

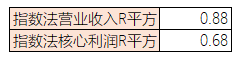

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

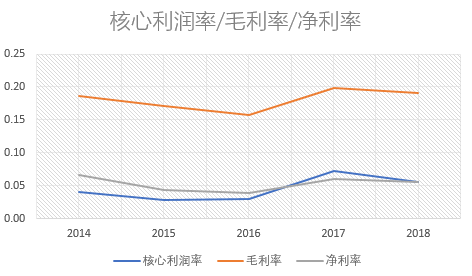

评:看图就知道利润率不咋地

评:核心利润增速不行了?

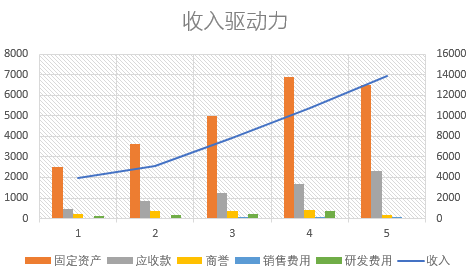

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:如果是因为17年增速太猛,18年缓一缓也是可以理解的

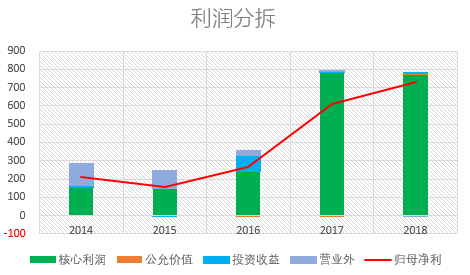

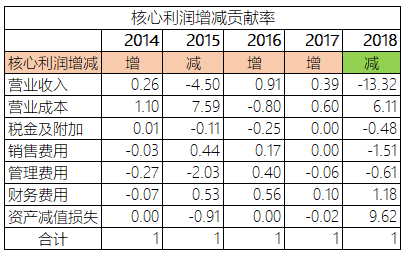

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:因为18年核心利润变动绝对金额很小,所以上表18年的贡献率意义也就不大了,有兴趣的可以看看17年的

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

评:这个数字表明今年利润20%的增速很可疑

评:数字看起来都不咋地

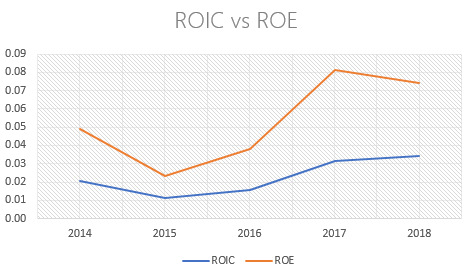

评:3%的ROIC,差评

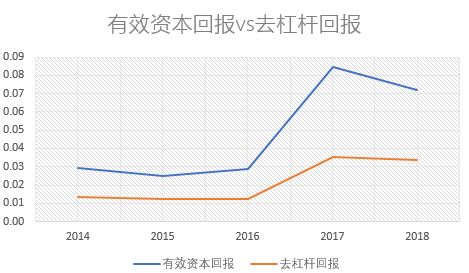

下表的有效资本回报为孙老湿杜撰,旨在消除ROE/ROIC计算过程中利润以及资本中部分不合理的部分,尽量真实反映企业创造利润的能力。下表计算采用的分子为核心利润按照本年税率扣税后数字,分母为股东权益扣除富余资金与长期投资,需要提醒的是,这些计算弹性比较大,不存在一致公认的准确数字

评: 经过孙老湿抢救的数字看起来依然半死不活