核心观点

|

从华南走向全国,百货转型领跑者。

①

公司

2017

年收入

185

亿元,归母净利润

7.2

亿元,

2012-2017

年

CAGR

各

5.2%

和

4.1%

;

②

截至

1H18

,天虹在以华南为核心的全国

8

省市

23

城共拥有百货

68

家,超市

71

家,购物中心

8

家,便利店

157

家,总面积约

265

万平米,实现全国性全业态布局;

③

实控人中航工业(央企)持股

43.4%

,二股东五龙贸易(港资)持股

24.4%

,管理层通过奥尔投资和员工持股计划合计持股

2.95%

,治理结构优良。

天虹近年来做了哪些努力

?

①

机制改革:

管理层年轻进取,久经历练,薪酬水平市场化,推行员工持股、超额利润分享机制等,各层级激励全覆盖;

②

业态创新:

百货经营由品类思维转向主题逻辑;购物中心打造特色主题街区;超市升级为中高端体验型都会生活超市

Sp@ce

;

③

供应链变革:

百货深度联营,适度自营;超市深耕优质源采,加大国际直采、生鲜直采,培育自有品牌;

④

数字化转型:

以虹领巾

APP

为核心,通过商品数字化、服务数字化、顾客数字化及营销数字化,实现全渠道数字化转型。

天虹的努力,取得怎样的成效?

①

内生

:

同店收入

2015

年较同业率先改善,

4Q17

转正达到

3.9%

,

1H18

维持

2.5%

正增长;

同店

利润

2017

年为

17.4%

,

1H18

达到

19.1%

,增长更显著;

培育期

缩短至

2

年,新店更注重财务核算,及时关闭或调整

3

年以上难以盈利门店;

②

外延:

2015-2017

年百货及购物中心门店净增

7

家,门店增长行业居前;

③

效率:

人效

从

2012

年

28.1

万元

/

人提升至

2017

年的

36.7

万元

/

人,提升

31%

;

2017

年百货坪效为

0.98

万元

/

平米,超市坪效为

2.26

万元

/

平米,均优于同业相应业态;

毛利率

行业最高且逐年攀升,销管费占毛利润比率下行,净利率和

ROE

处于行业较高水平。

天虹未来的成长驱动?

①

内在战略:

围绕数字化、体验式、供应链打造核心竞争力,已成为走向智能化门店和数字化运营的科技零售、走向主题编辑品类管理的体验零售,成为适应性最强的最贴近城市中产家庭生活的零售商,具备整合输出能力;

②

展店速度:

预计公司

2018

年新开

10

家百货

+

购物中心门店,其中购物中心

2-4

家,开店提速且创新管理输出模式,储备门店丰富;

③

盈利提升:

华中区门店

39%

进入成长期预计将贡献利润,坪效和毛利率向成熟区域靠拢,华东区重点培育

29%

的新店将逐步进入盈利期;

④

整合机遇期:

中国零售渠道处于后电商时代的重构阶段,从机会型增长转向能力型成长,且行业面临成本压力及资金困境,天虹作为优质龙头,当前是其加速整合扩张的机遇期。

盈利预测与估值。

预计

2018-20

年收入分别为

203/223/250

亿元,同比增

9.6/9.6/12.1%

;净利分别为

9/10.3/12.1

亿元,同比增

25.4/14.7/16.9%

。参考同业给以

2018

年零售主业

8.1

亿利润

20-25

倍

PE

,加上地产

2018

年净利润

0.9

亿元,

合理价值区间为

13.62-17

元,给予

“

优于大市

”

评级。

风险提示:

(

1

)外延扩张存在不确定性,开店培育期可能会长于预期;(

2

)部分区域规模不足、竞争加剧等因素,导致毛利率下滑;(

3

)创新性业态跨区复制效果低于预期;(

4

)地产项目销售低于预期。

|

天虹股份

作为

A

股为数不多的内功扎实、积极转型升级、持续稳健扩张的以百货为主的零售商,因其显著优于同业的增长趋势,自

2017

年开始关注度迅速提升。我们认为:

公司自

2013

年于行业压力之下全面、深入、坚定转型,

构建百货、购物中心、超市、便利店等适应性业态体系;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店;加强国际直采、生鲜直采和自有品牌等供应链建设;同时,积极推动市场化薪酬体系、超额利润分享、股权激励等,实现

“

动力机制全覆盖

”

,现已迎来核心竞争力的蜕变,成为走向智能化门店和数字化运营的科技零售、以主题编辑为品类管理思想的体验零售,成为最贴近城市中产家庭生活的零售商。

新零售产业格局加速形成过程中,零售企业参与竞争的核心能力,正在转变为优秀的团队和机制,进而包括业态、供应链整合能力、数字化改造水平,以及所拥有的资本和规模整合能力,行业压力期正是优质公司跨越式发展的机遇期。

我们相信天虹经过多年持续精耕细作、修炼内功,既率先实现了稳健可持续的内生增长,也具备了整合输出能力,赢得了并购整合、扩张提速之机

。

基于此,本文集中探讨了如下三个问题:

(

1

)公司近年来在机制、业态、供应链、数字化等方面做了哪些努力?

(

2

)经过持续的转型升级,公司经营和财务成效已经发生了怎样的改变?

(

3

)公司扩张的驱动力来源于什么?机会在哪里,空间又有多大?

1.

概况:从华南走向全国,百货转型领跑者

天虹股份成立于

1984

年,其前身为深圳天虹商场,

2010

年

6

月

1

日于深交所上市,

2017

年更名为天虹股份,目前经营百货、购物中心、超市、便利店业态,旗下拥有天虹、君尚、

Sp@ce

、微喔四大品牌。

公司门店已覆盖华南、华中、华东、北京等地,截至

2018

上半年末,在全国

8

省市的

23

个城市,经营各类业态共

304

家,总面积约

265

万平米。公司

2017

年收入

185

亿元,归母净利润

7.2

亿元,

2012-2017

年

CAGR

各

5.2%

和

4.1%

。

1.1

区域分布:深耕华南,走向全国

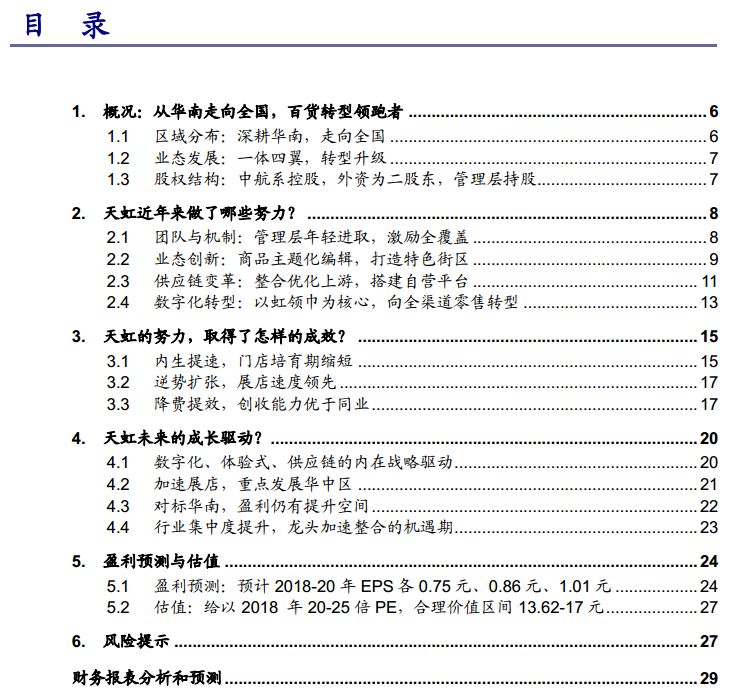

收入和利润增速回升。

2017

年公司收入

185

亿元,同比增长

7.3%

,归母净利

7.2

亿元,同比增长

37%

。若考虑剔除房地产业务和非经常投资损益因素,

调整后净利润增速自

2016

年即止跌回升

,若不考虑业态调整产生会计核算的影响,

调整后收入增速

2017

年开始回暖

,均领先行业。

2018

上半年调整后收入

92.3

亿元增

6%

,调整后净利润

4.6

亿元增

31.2%

,增长稳健。

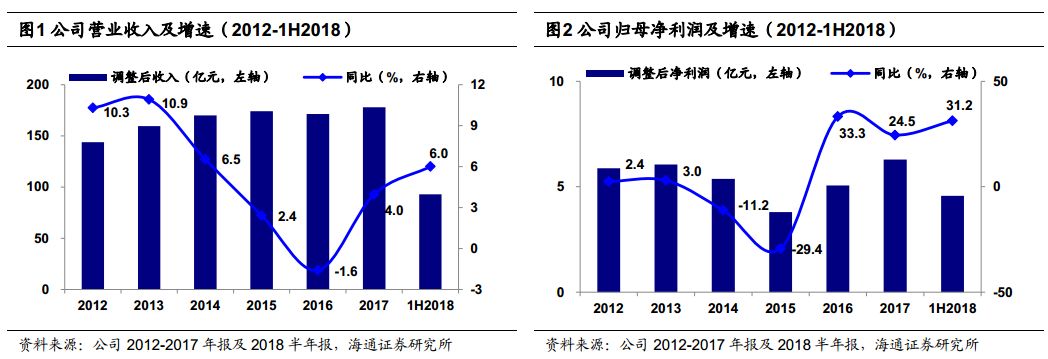

华南为主营区域,稳健跨区扩张,逐步走向全国。

①

门店

:截至

2018

上半年末,公司门店总数

304

家,总面积约

265

万平米,其中华南门店

201

家,面积约

126

万平米,占比

47%

。

②

收入

:华南成熟老区

2018

上半年实现收入

58

亿元,占比

64%

;华中、华东次新区收入分别为

15

亿元和

6

亿元,同比增长

8.2%

和

17.2%

。

1.2

业态发展:一体四翼,转型升级

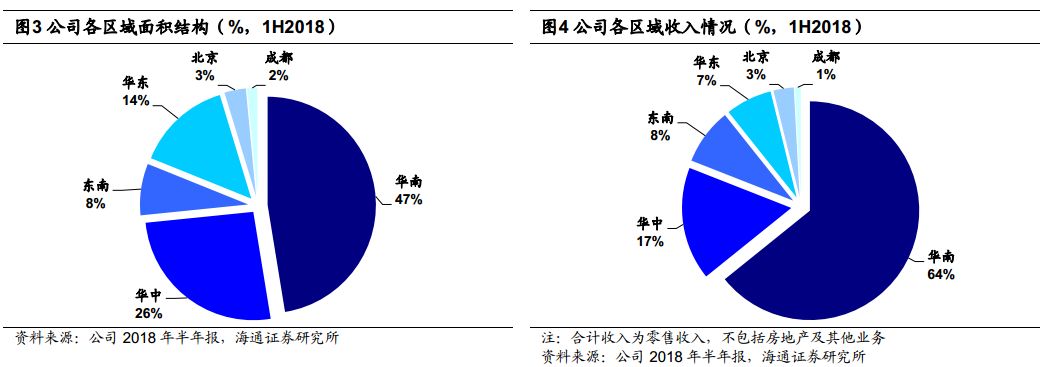

百货转型购物中心,独立发展超市,布局便利店。

公司在升级百货、超市传统业态的同时,发展购物中心、便利店新业态,提供多元化商品和服务。截至

2018

上半年末,公司共拥有

68

家百货,

71

家超市(含独立超市

3

家),

8

家购物中心,和

157

家便利店,实现全业态布局,其中百货面积

176

万平米,占比

66%

。

1.3

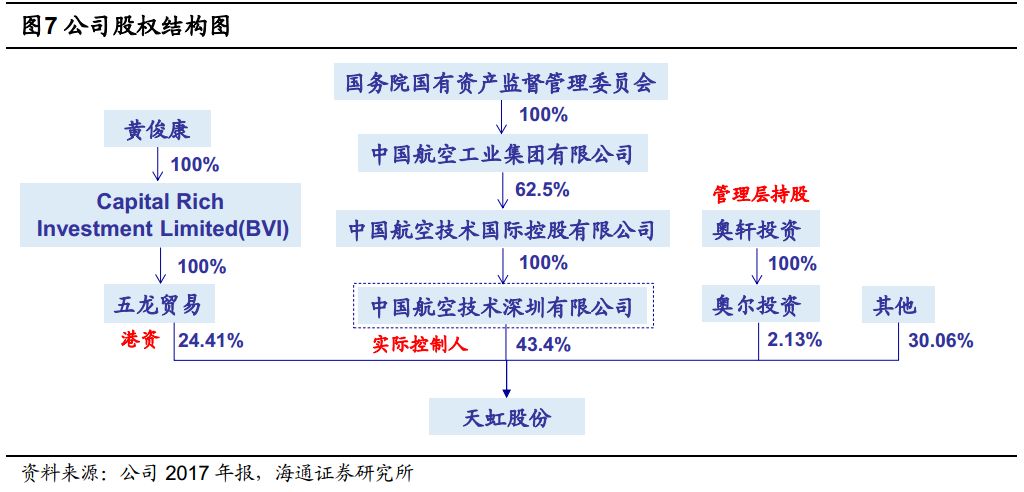

股权结构:中航系控股,

外资为二股东,管理层持股

公司实际控制人为央企中航工业集团,持股比例

43.4%

,持股层级多,公司业务非中航系主业;二股东五龙贸易(港资)

1984

年引入,截至目前最新持股为

24.41%

,实控人黄俊康长期担任公司副董事长;管理层角度,奥尔投资为管理层持股公司,管理人员通过其间接持股

2.13%

,此外,公司

2017

年末推出员工持股计划,并于

2018

年

6

月完成计划,持股

986.6

万股,占比总股本的

0.82%

。

央企背景加外资股东高比例,以及管理层直接

&

间接持股,治理结构优良。

2.

天虹近年来做了哪些努力?

2.1

团队与机制:管理层年轻进取,

激励全覆盖

(

1

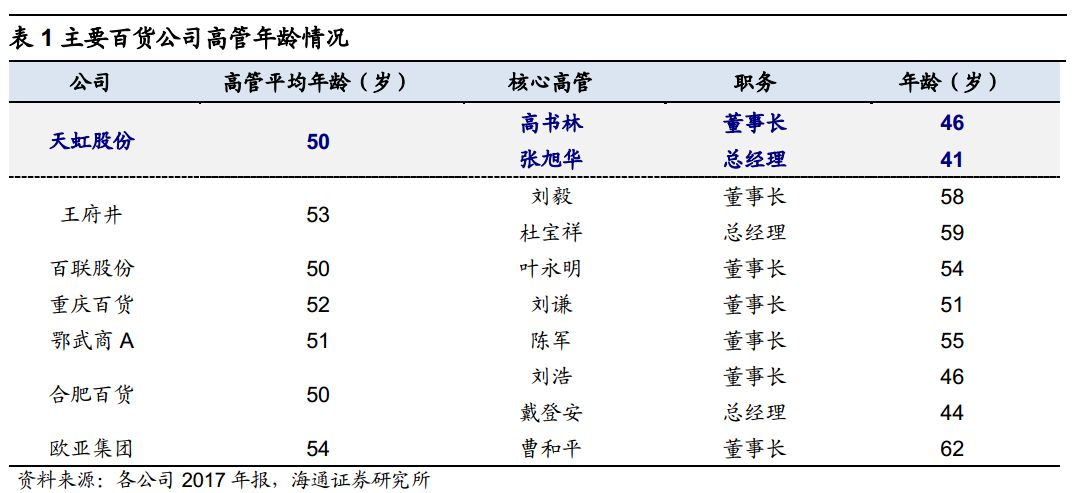

)团队:管理层年轻进取,久经历练。

公司高管平均年龄仅约

50

岁,其中董事长

46

岁,总经理

41

岁,管理团队年轻、进取、务实、低调。公司原董事长为中航指派,

2017

年新任董事长高书林曾在公司企划部、东门天虹商场、厦门天虹公司等处任职,总经理张旭华曾在公司招商部、采购部、商品中心、成都公司、君尚百货等处任职

,拥有丰富的基层实践和管理经验。此外,公司地处改革开放之都深圳,团队拥有更为浓厚的变革氛围和创新精神。

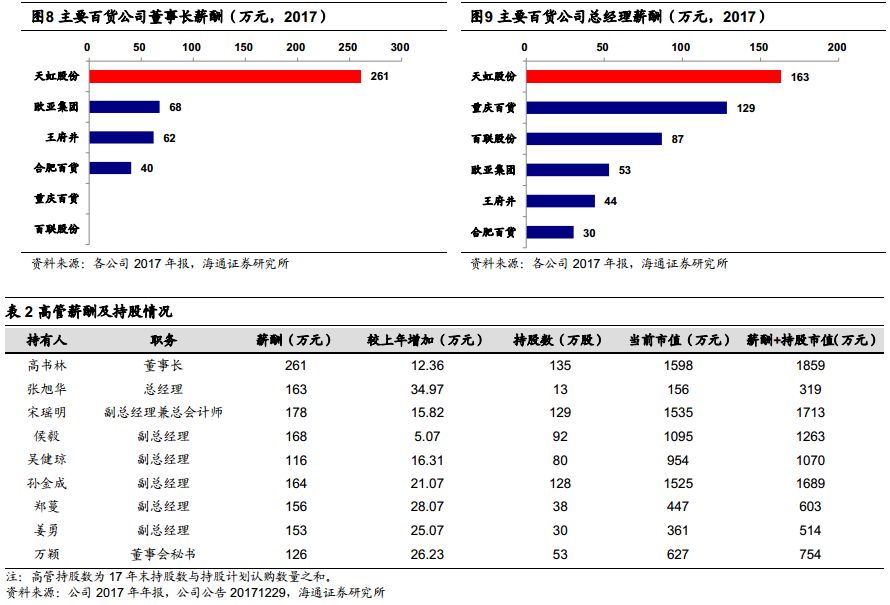

(

2

)机制:多管齐下,激励全覆盖。

①

市场化薪酬体系

:公司自

2015

年逐年上调高管薪资水平,提供有市场竞争力的薪酬待遇,

2017

年董事长年薪

261

万元,总经理年薪

163

万元,以及主要高管薪酬均在

100-200

万元之间,大幅高于同业百货公司;

②

员工持股计划

:公司

2017

年底设立市场化股票增持计划,购买公司股票

0.82%

,覆盖

10

名高管及

232

名员工,

交易均价

11.96

元

/

股

(

2018/10/10

收盘价为

11.18

元),该持股计划下沉到门店经理,充分调动各级管理层积极性,同时彰显公司对未来发展的信心;

③

超额利润分享机制

:以绩效为导向,任务指标超额部分按比例分给团队,从店长到基层员工均可得到奖励,对基层形成充分有效的激励,实现

“

动力机制全覆盖

”

。

2017

年,超额利润分享覆盖所有可独立核算的业务单位,预计超

90%

门店均获利润分成。

2.2

业态创新:商品主题化编辑,打造特色街区

(

1

)百货:门店重构,品类思维向主题逻辑演绎

传统商场大多沿用商品经济以来的品类思维进行布局和经营,天虹尝试从顾客角度出发,以

“

生活提案

”

的方式开展情景化导购,按消费相关性和替代性来界定主题,让商场的供给逻辑匹配顾客的消费决策逻辑。

以深南天虹改造而成的天虹

Discovery

为例

,门店打破了传统百货店拥挤杂乱、柜柜分离的分布方式,按照商品主题和生活场景打造

五大品类集合馆

(美妆馆、鞋履馆、内衣馆、儿童馆、运动馆)和

六个生活方式主题馆

(旅行馆、女士精品馆、男士精品馆、

Office

女装集合馆、

Relax

女装集合馆、

Beself

家居生活馆),形成同类商品高度集合、精品选搭配套的新业态商场,

改造后客单价提升超过

20%

。

(

2

)购物中心:打造系列特色主题街区

天虹围绕

“

畅享欢乐时光的生活中心

”

的定位,极致打造了亲子主题街

-KidsRepublic

小镇、室内夜宴主题街

-Yes

!街、运动娱乐主题街

-Sport1

、生活配套主体街

-

生活

+

等系列街区,形成购物中心核心竞争力。

以宝安天虹

Kidsrepublic

为例

,购物中心团队历时一年多时间,将

5

楼改造为全国首家融合了儿童零售、娱乐、培训、餐饮、社交于一体的

KidsRepublic

英伦小镇亲子主题街区。

①

街区情景

:

选取泰晤士街、莎翁大道、伦敦桥、温布利球场、大本钟等英国著名景点,辅以双层巴士、皇家马车、英国栎等标志性形象,营造出浓郁的英伦风情。

②

景观小品

:

如骑车发电点亮伦敦桥、自主设计的小球旅行记、惊险刺激的穿越火线、人形识别的

LED

互动大屏等,增强顾客的参与互动。

③

商品配套

:

引进一系列英伦主题风格的品牌,其中不乏首次引入的独家品牌,如

FUNNYDAY

、诺丁熊等,以及买手制自营品牌

RainKids

;餐饮、娱乐、培训等体验业态占比高达

50%

。

④

营销活动

:

利用

“

温布利球场

”

承办儿童生日聚会、才艺表演、亲子活动、毕业汇演、品牌发布会等各种社交活动,形成客户粘性。

2017

年

6

月

24

日,

Kidsrepublic

开街,

2017

改造当年,全店利润总额增长

33%

。

(

3

)超市:升级中高端体验型超市

全新超市业态

Sp@ce

,定位都市追求品质生活的中高端客群,打造

“

大美食

+

大生鲜

+

精生活

”

。

以第一家由深南天虹超市升级而成的

Sp@ce

为例:

①

商品结构

:

聚焦国际化、年轻化及有机健康商品,精选

6000

余种进口商品和

500

余种有机商品。

②

营销方式

:

在各个区域设置产品试吃试用,介绍使用方法、融入产品故事,让顾客感受到购物的趣味性、生活性,从出售商品变为出售生活方式。

③

柜面陈列

:

打破

“

商品群

”

售卖思维,按

“

生活区块场景

”

设计动线,从冰箱

→

厨房

→

餐桌

→

客厅

→

浴室

→

卧室,以顾客视角重构

“

都会生活空间

”

。

④

业态创新

:

店内规划多个轻餐区域,包括日本料理、粤式烧腊、意式披萨、澳洲牛排和欧日烘焙面包等,增设

“

体验厨房

”

,由五星大厨领衔提供美食课堂培训和生活食材加工服务。

公司未来将把超市作为独立业态进行发展,计划

3

年内实现超市门店数约

100-150

家。

2.3

供应链变革:整合优化上游,搭建自营平台

(

1

)百货:深度联营,适度自营

与供应商深度联营,从品牌管理向商品管理延伸。

传统百货多采用联营模式,招商部引入品牌后,商场通过收取销售扣点获利,品牌同质化现象严重,销售依赖品牌影响力,自身经营能力、品牌价值弱。

天虹通过数据共享等介入选品、陈列环节,提高商品与顾客匹配精准度。

深南天虹

Discovery

:与童装品牌安奈儿合作,打造品牌旗下第一家集合店,根据门店消费者情况,与品牌商共同布局婴童、小童、大童等全部产品线,实现精准选品。

民治天虹

:柜面陈列以主营商品为核心,搭配相关衍生品,女装搭配售卖香氛、洗护系列,童装则辅以玩具、文具等,通过搭售建议增加连带销售、提高客单价。

搭建自营平台,获取独家代理权。

天虹不断优化自营商品供应链,为顾客提供个性化商品,从而提高竞争力。

①

自营集合店:

成立自营事业部,组建专业时尚买手团队,搭建

Rain

系列自营平台,包含国际精选设计师买手店

Rain&CO

、生活女杂集合店

Rain&Colour

、儿童集合店

Rain&Kids

、家居集合店

Rain&Home

等四个系列,分别提供服装、女杂、亲子、家居等产品。

②

独家代理权:

天虹已获取

CACHE CACHE

、

JOJO

、

KBNE

、菀草壹和

Siastella

的独家品牌代理权,与香港雅高品牌管理公司合资成立乐迪服饰,乐迪服饰与北欧最大的服装公司

IC Companys

合作,成功代理旗下

Part Two

品牌并在君尚百货开设专柜。

(

2

)超市:深耕优质源采,培育自有品牌

天虹在超市供应链打造上,发展国际直采、生鲜直采和自有品牌,丰富品类、提升品质,从而增厚盈利空间。

(

A

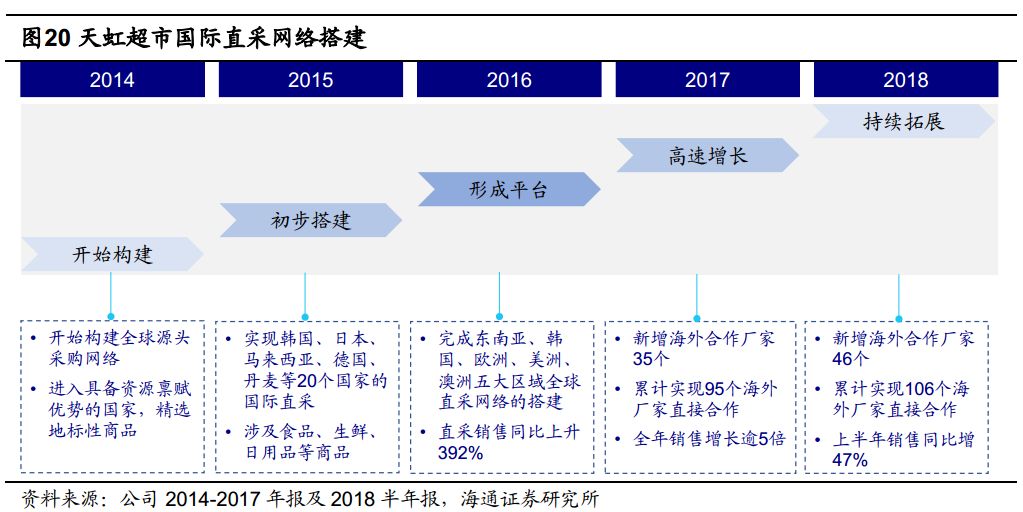

)国际直采:

2014

年,公司开始构建全球源头采购网,进入具备资源优势的国家,精选地标性商品。

2015

年,实现韩国、日本、马来西亚、德国、丹麦等

20

个国家食品、生鲜、日用品的国际直采。

2016

年,完成东南亚、韩国、欧洲、美洲、澳洲五大区域全球直采网络的搭建。

2018

上半年,新增海外合作厂家

46

个,累计已实现

106

个海外厂家直接合作,销售同比增长

47%

。

天虹

Sp@ce

超市的进口商品

,包括了法国生蚝、澳洲龙虾等进口鲜活海产品、冷鲜澳洲牛肉、日韩的调味料、泰国的大米等等,实现商品的品类拓展和品质提升。

(

B

)生鲜直采:

超市传统生鲜采购渠道为产地

-

采购商

-

批发商

-

超市采购员,农产品到消费者手中经过层层加价。

为降低产品成本,公司发展联采扩大规模,提升议价力;通过驻产地收购等模式深入源头直采,减少中间环节,形成价格优势

。

截至

2018

上半年,公司共有生鲜基地

59

个,销售同比增长

6.1%

。

(

C

)自有品牌:

天虹自有品牌诞生于

2005

年,开发经理每年赴

200

多家供应商实地考察、监督检测,致力于全球严选高性价比的优质产品。

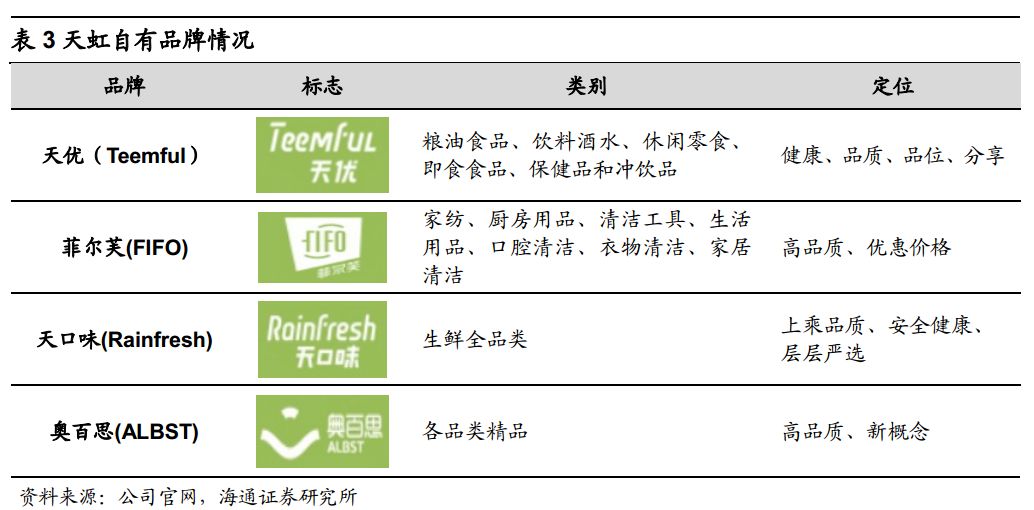

公司目前共

4

个自有品牌,包括

TEEMFUL

(天优)、

FIFO

(菲尔芙)、

ALBST

(奥百思)、

RAINFRESH

(天口味),涵盖休闲食品、日用百货、生鲜商品等,全方位满足顾客需求。

2018

上半年,自有品牌销售增长

82.6%

,

2R

商品(即煮

“Ready tocook”

、即食

“Ready to eat”

)增长

49.1%

。

2.4

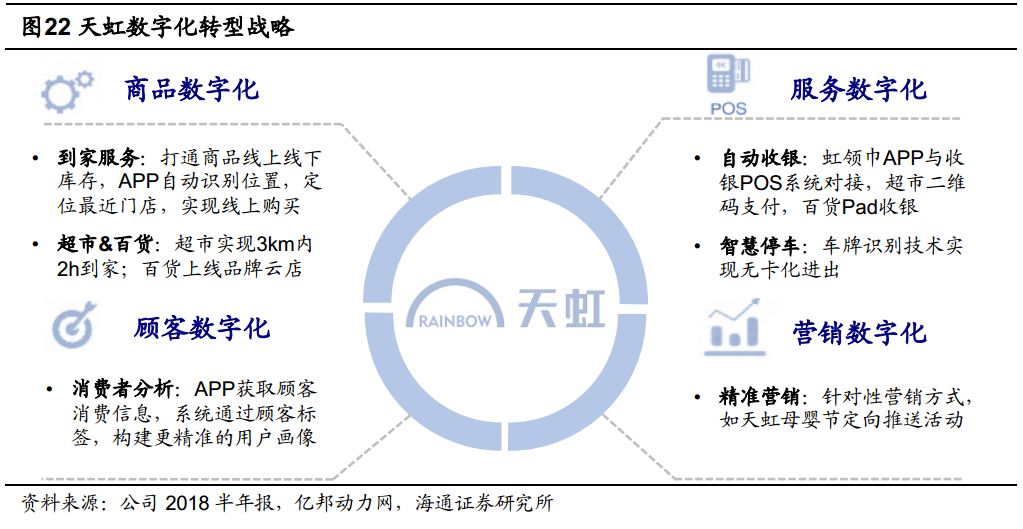

数字化转型:以虹领巾为核心,向全渠道零售转型

天虹

2016

年提出数字化转型战略,并于

2017

年将原电商事业部更名为数字化运营中心,旨在以虹领巾

APP

为核心,

通过商品、服务、顾客、营销的数字化,推动实现全渠道转型。

(

1

)商品数字化:

所有商品均上线

“

虹领巾

”APP

,将线上线下库存打通,顾客可以通过虹领巾自动识别位置,定位到最近的门店,在线上实现商品选购。

截至

2018

上半年末,虹领巾会员人数超

750

万,微信粉丝

606

万,微信小程序会员

37

万

。

①

超市:

商品数字化已全部完成,覆盖生鲜水果、日用家居、个护母婴等

11

大品类。顾客在

“

虹领巾

”

下单后,超市店员接单拣货,再交由物流公司配送,可实现

3

公里范围内

2

小时送货上门。

2018

上半年,天虹到家销售额同比增长

280%

。

②

百货:

采用品牌云店模式,品牌商

“

虹领巾

”

上设立数字化专柜,将其实体专柜的商品上架到虚拟云店,顾客在门店和

APP

上均可选购商品,百货数字化建设正在稳步推进。

(

2

)服务数字化:

在商品数字化的基础上,天虹将围绕经营的服务环节数字化。目前线下购物最大的痛点在于买单排队和停车问题。

①

自助收银:

“

虹领巾

”

与收银

POS

系统对接,顾客在超市购物时,扫描商品的条形码并加入购物车,选购完成后提交订单完成支付,离开超市时在专属核验通道出示二维码后即可,解决了顾客在高峰期排队买单的问题,超市也节约了人工成本。百货业务各柜台也实现

PAD

收银,解决顾客排队问题,降低跑单风险。

②

智慧停车:

通过车牌识别技术,停车场实现无卡化进出,经过跟踪匹配,顾客可实时查看停车费用;停车缴费全程自动化,可使用支付宝、微信和银联等方式支付,也支持使用商场消费积分支付停车费。

(

3

)顾客数字化:

通过虹领巾上售前、售中、售后的全流程服务,准确获取顾客消费信息,后台系统通过顾客标签,构建出颗粒度更细腻的消费者画像,从而指导后续的数字化营销等业务运营。

(

4

)营销数字化:

基于精准的用户画像,虹领巾开发多种新的营销方式,实现顾客精准触达。

例如天虹母婴节活动,门店通过定向为家里有宝宝的顾客推送活动信息和系列优惠券,实现精准营销

。

(

5

)与腾讯合作:

成立

“

智能零售实验室

”

,务实探索零售业务前沿技术应用。

①

智能识别

:双方共同探讨智能识别技术在天虹全零售业态的应用,涉及环节从前台顾客服务、到中台实时智能管控、再到后台大数据采集分析。

②

数据挖掘

:双方开展数据深度合作,将挖掘结果应用于顾客洞察、精准营销、精细运营和门店选址等环节。

③

服务延伸

:双方围绕微信支付和金融业务的零售场景进行服务延伸,开发新应用,打造新案例。

④

技术模组化

:天虹将其成熟的数字化技术应用产品和工具在微信平台模组化,并基于微信生态适时进行赋能输出。

3.

天虹的努力,取得了怎样的成效?

经过

5

年的转型升级,天虹已迎来核心竞争力的蜕变,成为走向智能化门店和运营数字技术的科技零售、运营品类管理思想走向主题编辑的体验零售,成为适应性最强的最贴近城市中产家庭生活的零售商。

从业务层面我们观察到,公司的内生效率提升

&

外延扩张提速

&

经营效率改善,已经初步证明了公司转型成效

。

3.1

内生提速,

门店培育期缩短

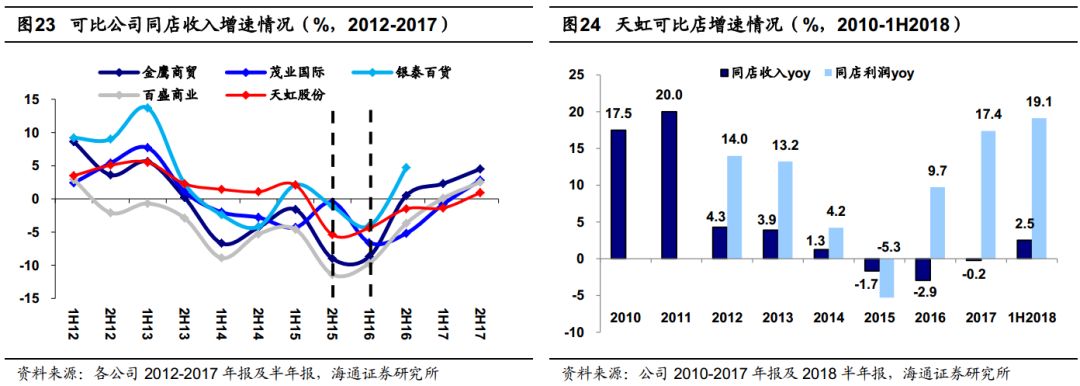

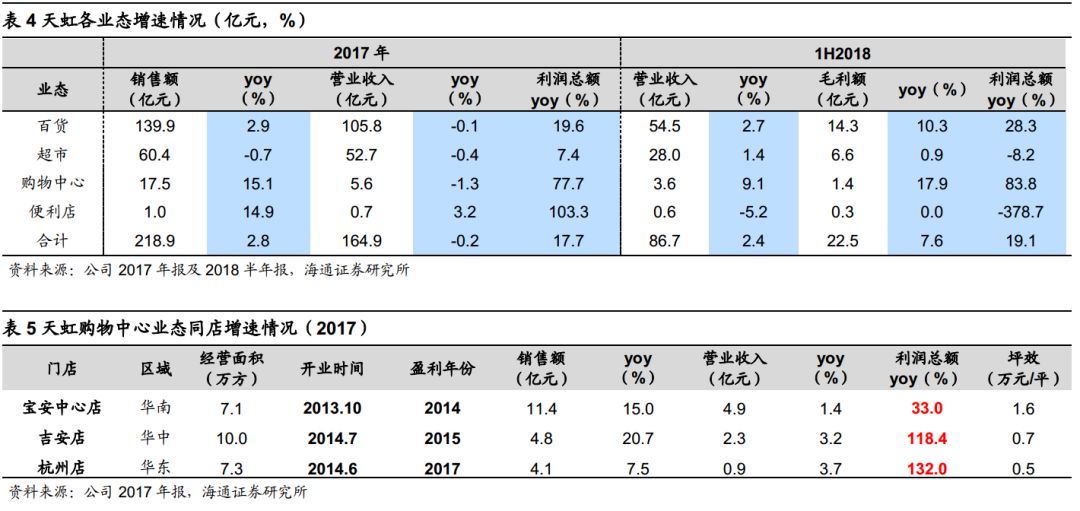

同店增长率先改善,收入端转正,利润高增长。

与同业相比,天虹同店收入增速自

2015

年率先改善,降幅收窄。因体验业态面积增加所带来的会计核算影响,

2017

年同店收入仍微降

0.2%

,其中

4Q17

转正达到

3.9%

,

1H18

继续维持

2.5%

正增长。从销售额口径看,同店一直保持正增长,

2017

年增长

2.7%

。同店利润增长更为显著,

2017

年为

17.4%

,

2018

上半年达到

19.1%

。

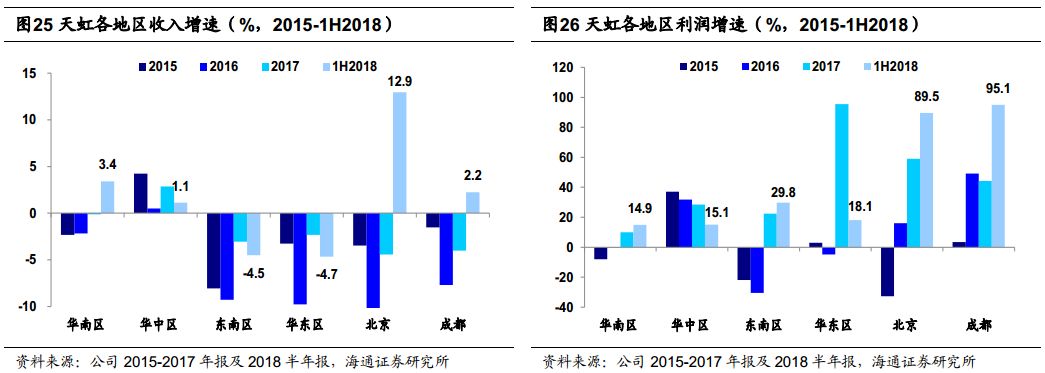

(

1

)分地区看,老区域迎来拐点,次新区域进入成长期。

华南老区占比

64%

,销售额增长提速,利润总额增速

2017

年拐点向上,

2018

上半年达到

14.9%

;华中、华东次新区门店逐渐形成体系,进入高速成长期,

2017

年利润总额增速分别为

28.4

和

95.4%

。

(

2

)分业态看,百货调改效果显著,购物中心增长快、弹性足。

①

百货为目前主力业态,收入占比

64%

,

2017

年同店收入

/

利润增速分别为

-0.1%/19.6%, 2018

上半年提速至

2.7%/28.3%

;

②

购物中心新业态保持高增长趋势,

2017/1H18

利润增速高达

77.7%/83.8%

,从单体情况来看,

宝安中心区购物中心

2017

年升级改造,增加

5000

平

KidsRepublic

儿童共和国,利润增

33%

;

江西吉安店和浙江杭州店

利润均实现翻倍增长;

③

超市经营改善,销售额降幅收窄,收入同比转正。

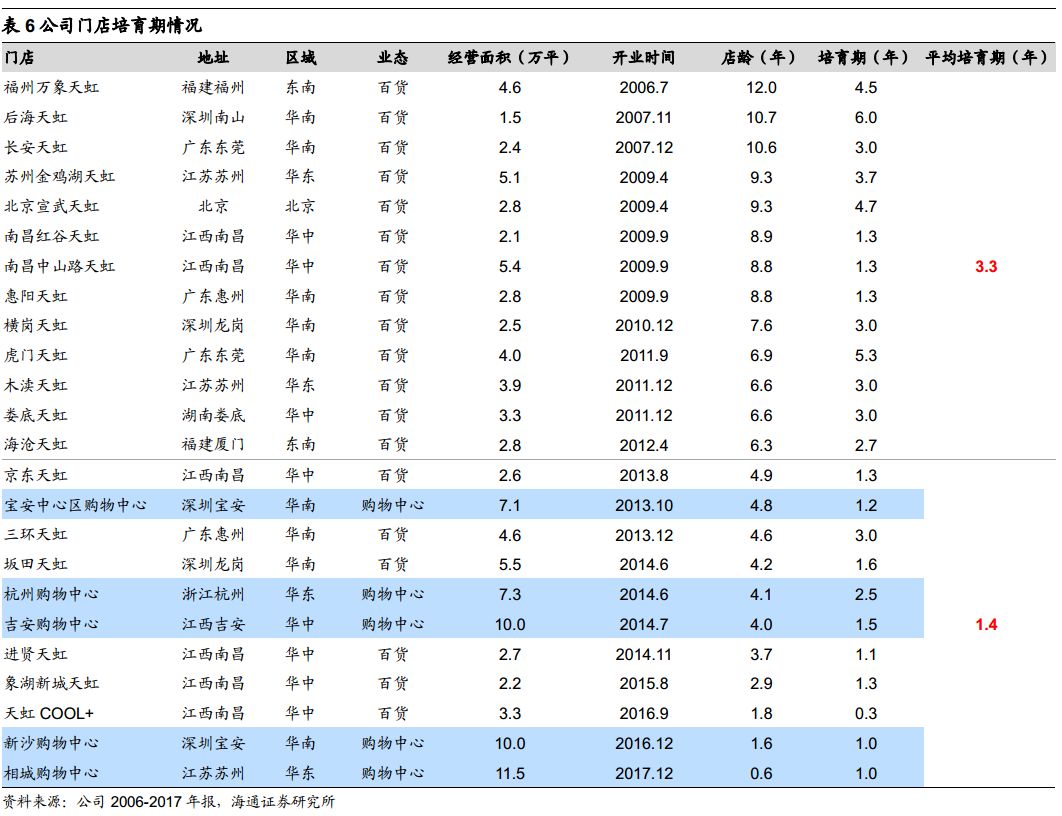

新店培育期缩短。

目前新店培育期基本缩短至

2

年左右,租赁业态占比高的门店,业绩波动幅度小,培育期短,有望在第

2

年实现盈利。新开门店更加注重财务核算,超过

3

年不盈利或将关闭或调整。

3.2

逆势扩张,展店速度领先

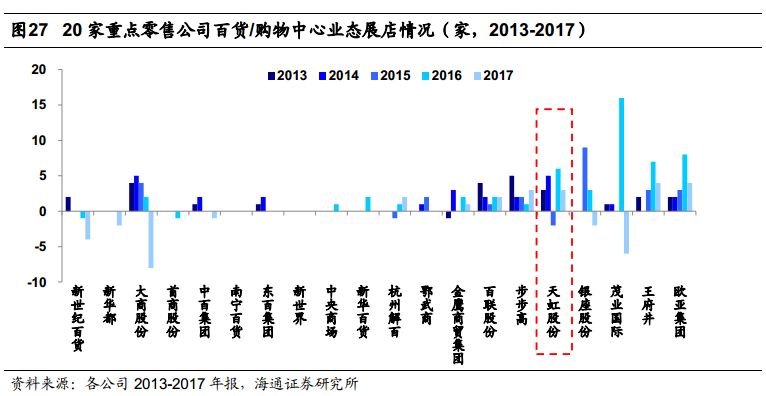

行业低迷期,公司逆势扩张,速度领先成本低。

在过去

3-5

年行业不景气阶段,大量企业关店离场,零售上市公司大多放缓甚至停止开店步伐,公司凭借创新型业态逆势扩张。从

20

家重点零售公司百货

/

购物中心业态展店情况来看,天虹

2015-2017

年百货及购物中心门店净增

7

家,门店增长位居前列。

3.3

降费提效,创收能力优于同业

(

1

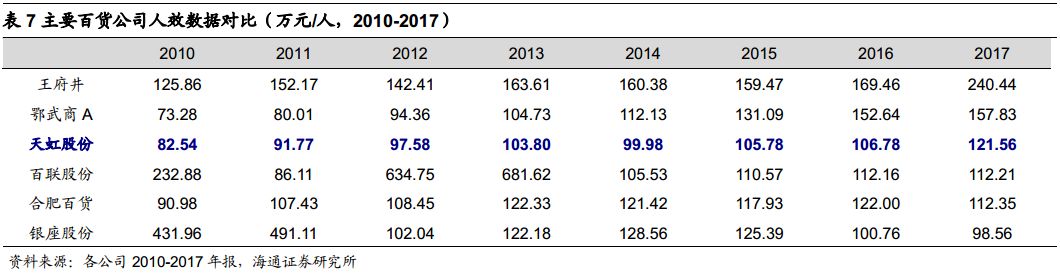

)人效稳步提高,坪效行业领先

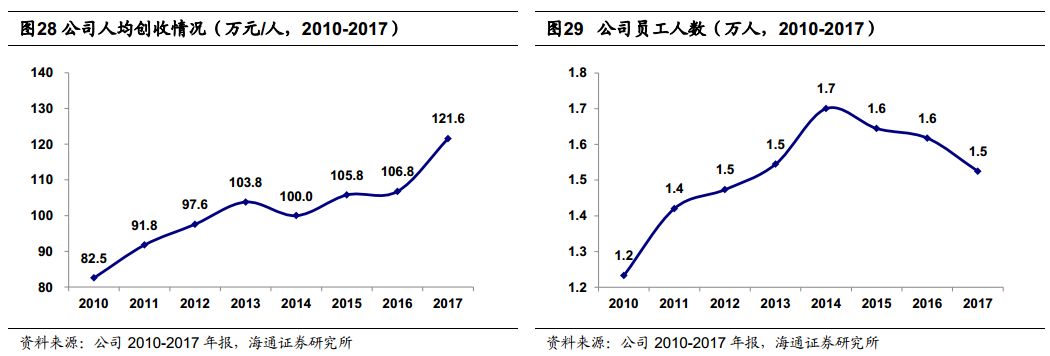

人效

:公司人效(人均创收)从

2012

年的

97.6

万元

/

人逐渐提升至

2017

年的

121.6

万元

/

人,

5

年提升了

25%

,其中

2017

年提升了

14%

,人效提升一方面是由于公司员工人数在

2014

年达

1.7

万人的高峰后,通过优化员工结构等,

2017

年降至

1.5

万人,另一方面源于利润分享、员工持股等市场化机制对各层级员工激励,带来的收入提升。

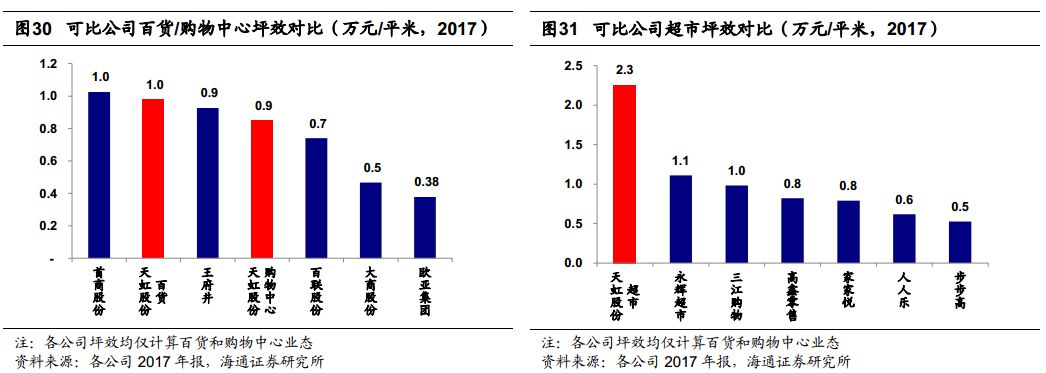

坪效

:

2017

年百货坪效为

0.98

万元

/

平米,超市坪效为

2.26

万元

/

平米,与同行业可比公司相比,天虹百货

/

购物中心

/

超市各业态坪效均优于同业相应业态,坪效较高主要得益于公司近年来对百货

/

购物中心

/

超市门店进行的创新性调改,以及对门店商品进行的品类优化、结构升级。

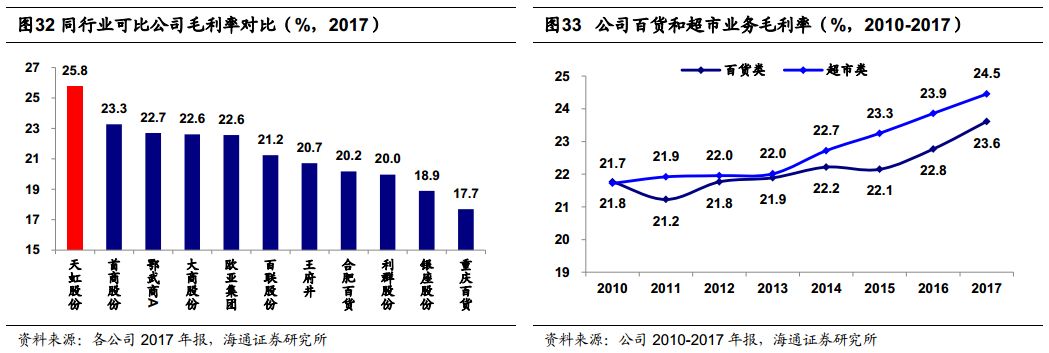

(

2

)毛利率行业最高,且逐年攀升

公司毛利率一直处于行业最高水平,这一方面因为公司定位为社区型商圈,品牌中档,对品牌商议价能力强,另一方面源于公司运作精细化,重视供应链建设,打造自有品牌,驱动公司毛利率继续逐年攀升,

2017

年公司百货和超市业态毛利率分别达到

23.6%

和

24.5%

。

(

3

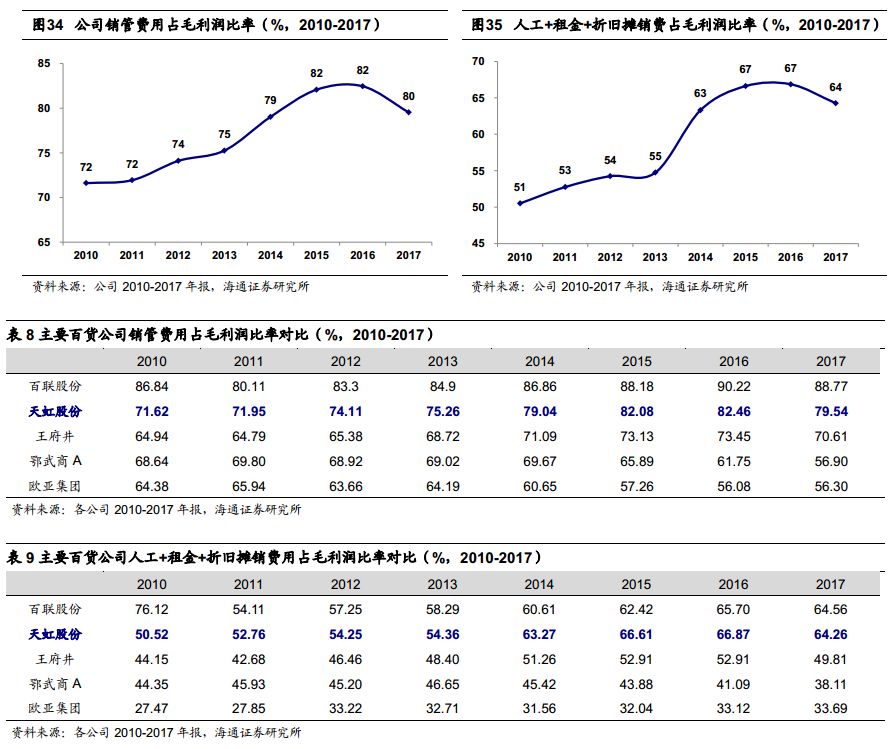

)费用率下降,效率改善明显

费用率

:

为消除体验式业态即租赁经营占比提升带来的收入口径不可比因素,采用期间费用对毛利润比率计算费用率。

20

17

年销售

+

管理费用比率降至

79.5%

,较

2016

年下降

3pct

,其中人工

+

租金

+

折旧摊销费用比率降至

64.3%

,较

2016

年下降

2.6pct

,经营效率开始出现明显改善。

回报率

&

净利率

:

公司

2017

年

加权平均

ROE

为

12.37%

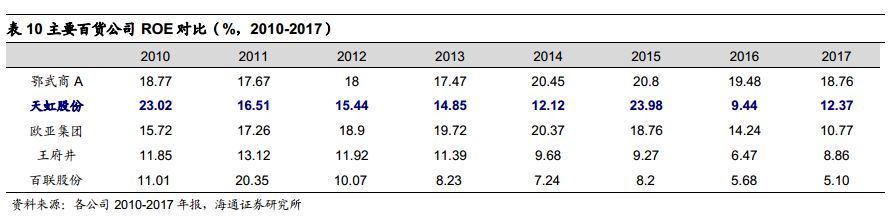

,大幅高于同业,其中净利率和资产周转率一直维持高位,

2017

年净利率

3.87%

(仅次于鄂武商),资产周转率

1.23

次(仅次于欧亚集团),权益乘数

2.6

倍处于行业中游,高净利率和高周转是驱动公司

ROE

远超同业的主要原因。

4.

天虹未来的成长驱动?

4.1

数字化、体验式、供应链的内在战略驱动

走向科技型零售公司,具备整合输出能力。

在消费升级、技术发展的背景下,天虹面向家庭生活、与时俱进,应变创新,开展广泛的战略合作,

在技术、资本助力下,提升专业运营水平,从

数字化、体验式、供应链

三个方面打造自己的核心竞争力

:

①

公司信息流转及交易方式均发生变化,目前已基本完成超市业态数字化,预计公司

2018

年开始进一步优化百货体验与服务有效性,数字化技术输出,同时逐渐引领行业从

2C

走向

2B

数字化;

②

构建主题编辑场景,从原来以商品为中心走向以顾客为中心的体验零售,越来越贴近城市中产阶级家庭生活的消费需求,让零售的精神价值与情感价值得到提升;

③

深耕供应链,打造战略核心商品群,建设自有中央厨房、食品

PC

厂,加强全国物流整合与海内外供应链建设,旨在为家庭生活提供品质消费的保证。

公司开始走向科技型零售公司,具备专业运营的核心能力和丰厚的资源,以及整合输出能力,有机会加速行业整合,准确的战略定位和完整的能力结构,将驱动公司未来更快更好的发展成长。

4.2

加速展店,重点发展华中区

2018

年开始,我们预计公司将加快开店速度,加大次新区门店密度强化优势,重点发展具有潜力的华中地区(江西、湖南),将成熟的创新业态快速复制。

(

1

)城市层级:

我们预计三四线城市是天虹下一步主力开发的市场

。

①

定位合适

:天虹定位为社区生活中心,与大悦城、万象城等相比,公司的定位更适合三四线层级市场的商业需求。

②

地方支持

:天虹是有央企背景的上市公司,拥有三十多年的专业运营经历,当地政府非常欢迎公司入驻,给予各方面支持。

③

竞争缓和

:虽然三四线市场容量、收入水平等均不及一二线城市,但整体来看竞争更缓和、经营成本更低,有利于缩短培育期。

以江西吉安为例,当地政府此前邀请公司在市中心开设

10

万平购物中心,

2014

年开业,目前已成为当地市场龙头,业绩增长势头较好

。

(

2

)项目来源:

①

地产商合作

:例如公司与碧桂园战略合作,在碧桂园上海、江苏地区的物业内开设商场,未来合作区域也将扩大至全国。

②

接手现有物业

:例如苏州石路

CCmall

,位于石路核心商圈,商场经历两次改名,

2016

年由天虹接手,改造成公司第一家定位于年轻潮流群体的新业态

CCmall

。

(

3

)经营模式:

公司购物中心业态已探索出较好的轻资产扩张模式,我们预计公司

有望加大推广加盟与管理输出的模式(比如佛山

IPARK

项目),以合适价格实现拓展合作,以更低的资本开支压力和更快的速度实现扩张,缩短门店培育期(预计

2

年内),而这本身就是公司运营能力强的鲜明证据。

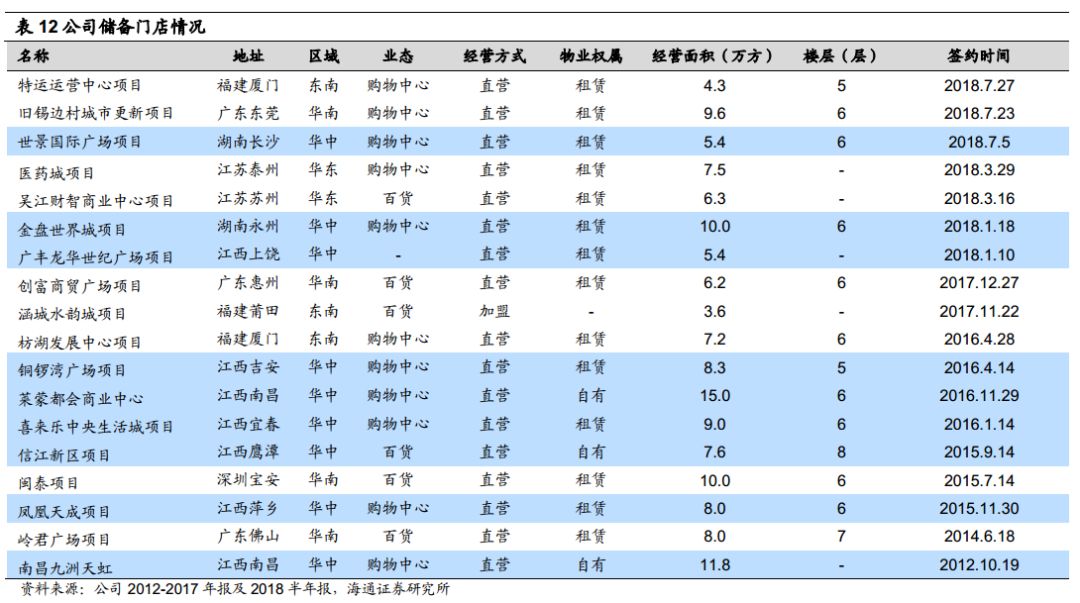

公司目前已有储备门店

18

个,其中华中区

9

家,华南区

4

家,东南区

3

家,华东区

2

家。除

2018

上半年已在湖南宁乡和江西上饶开业的

2

家新店

——

宁乡天虹、余干天虹外,我们预计,公司

2018

年合计有望新开

8-10

家百货

+

购物中心门店,其中购物中心

2-4

家(包括宜春购物中心、佛山购物中心,均为租赁物业)。

4.3

对标华南,盈利仍有提升空间

公司

1984

年成立于深圳,

2002

年进入华中区,

2006

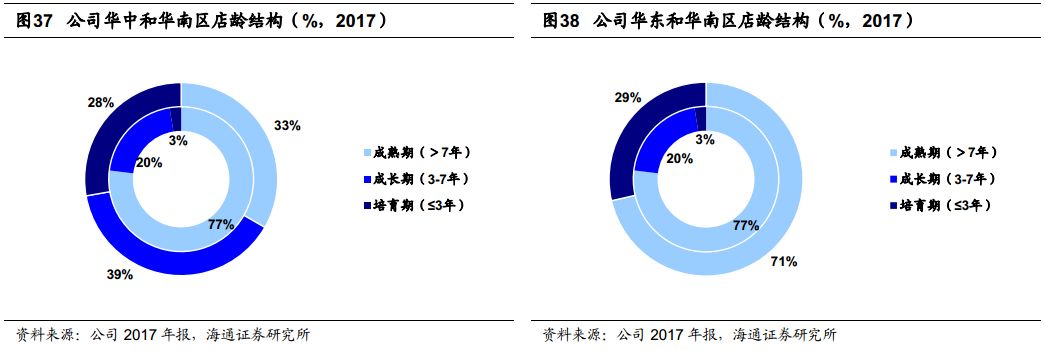

年进入华东区。根据公司

2017

年底门店数和往年开店数,我们测算截至

2017/12/31

,华南、华中、华东区成熟门店占比分别为

77%

、

33%

、

71%

。

与成熟的华南区域相比,华中、华东等次新区无论是品牌影响力,还是供应链等后台系统均弱于华南,在前端体现为经营质量(比如门店布局、物业项目获取、品牌招商、客户粘性等)暂不及华南成熟区域。

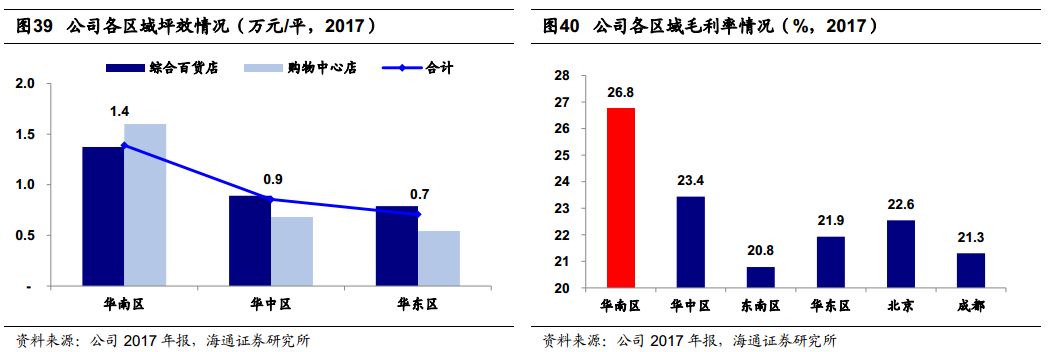

从坪效来看,华中、华东地区坪效分别为

0.85

万元

/

平米、

0.71

万元

/

平米,仅为华南地区的

62%

、

51%

;从零售业务毛利率来看,华中、华东地区毛利率分别为

23.4%

、

20.8%

,较华南地区低

3.4pct

、

6pct

。与成熟区域相比,次新区创收能力和盈利效率还有很大差距。

公司近年来重点在华中和华东地区展店,华中区已有

39%

的门店进入成长期,预计将开始逐渐贡献利润,拉动坪效和毛利率向成熟区域靠拢;华东区近

3

年开业门店较多,占比

29%

,当前区域经营重点是培育新店,尽快进入盈利期,随着门店逐步成熟,坪效和毛利率将迎来显著提升

。

4.4

行业集中度提升,龙头加速整合的机遇期

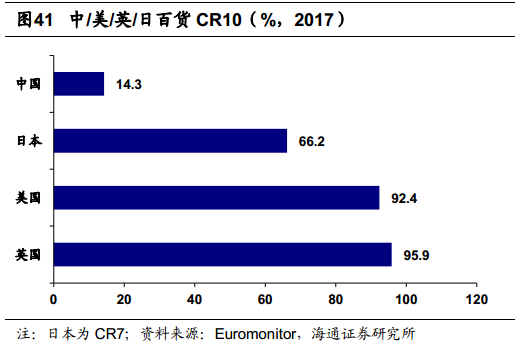

中国百货业格局分散,集中度提升尚处初期。

根据

Euromonitor

数据,

2017

年中国百货业

CR10

约为

14.3%

,同期日本

CR7

为

66.2%

,美国

CR10

为

92.4%

,英国

CR10

为

95.9%

,均已经形成寡头市场,相比之下,中国百货业集中度极低,我们认为近年来行业整体虽处于缓慢爬升阶段,但格局依然非常分散。

美国百货业整合转型时期,为行业集中度快速提升阶段。

由于

20

世纪

90

年代平价百货、折扣店、电商等因素的冲击,美国百货行业在

1993

年至

1998

年、

2002

年至

2008

年发生了两次并购潮。百货公司之间发生大量互相并购事件,在并购潮期间和并购潮后

1

年内,美国百货行业集中度提升较快。

目前我国百货业并购规模远不及美国,集中度提升过程仅处于初级阶段。

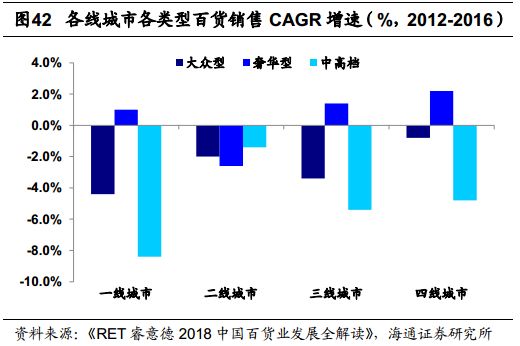

各层级市场饱和度和专业性差异明显,行业处于加速整合阶段。

根据《

RET

睿意德

2018

中国百货业发展全解读》公布的数据,目前中国一线城市已进入成熟型商业市场,消费基本稳定,商业项目竞争激励;三四线城市居民收入增长较快,消费能力随着消费理念的不断改变而逐步释放出来,市场原有的非专业型地方零售商及地产开发配套项目,由于经营能力弱,已无法满足消费者的需求,商业发展仍处于相对落后状态。

我们认为,中国的百货零售商自

2013

年以来先后经历电商冲击和控三公消费等的影响,当前已经处于后电商时代的破坏式重构阶段,线上线下的渠道形态均已经从机会型增长转向能力型成长。另一方面,当前的零售经营还面临规范运营导向下的运营成本上升,以及去杠杆背景下的潜在资金困境等压力。

对于功底扎实,经营能力强的百货企业来说,当前时点是做大规模、做强实力的机遇期,同时低线城市仍有大量市场空间亟待挖掘,龙头公司有望实现渠道下沉,加速市场整合。

5.

盈利预测与估值

5.1

盈利预测:预计

2018-2020