市场展望:

地产销售低迷,物流全线回落

(一)生产:

化工回暖,汽车回落

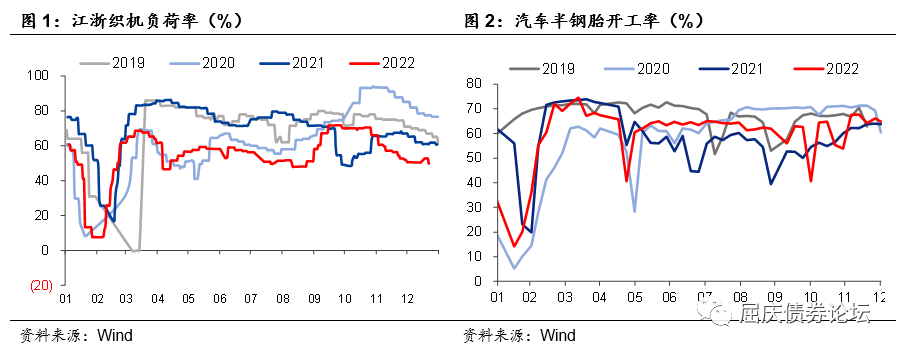

(1)化工生产整体回暖。

12月22日当周,PTA工厂负荷率小幅回升,周环比上升0.2pct至66.2%,江浙织机负荷率也有所回升,周环比上升1.7pct至52.1%。上周化工生产负荷率均有不同程度回暖,但当前感染人数仍在增加,后续员工空缺导致的生产力下降等问题或将成为生产端的新挑战。

(2)汽车生产大幅回落。

12月22日当周,汽车半钢胎开工率58.4%,周环比下降6.5pct;汽车全钢胎开工率49.8%,周环比下降6.8pct。

(二)需求:

开工持续回落,地产延续低迷

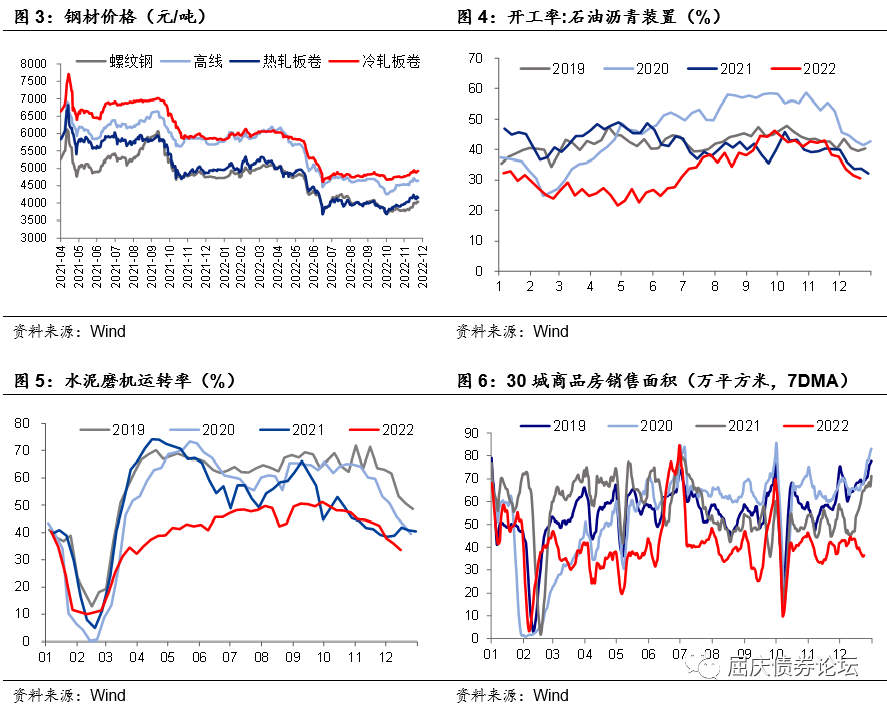

(1)基建:钢价持续走强。

上周钢价持续回升,螺纹钢、高线、热卷和冷卷价格周环比分别上涨3.48%、0.79%、0.20%和0.75%。12月16日(最新数据),水泥发运率大幅下跌,周环比下降6.22pct至35.74%,跌幅走扩;磨机运转率周环比下降2.4pct,跌幅也有所走扩;水泥价格指数周均值持续回落,下降1.1%至146.43。12月21日,石油沥青装置开工率持续下跌,较上周下降1.0pct。

(2)地产:销售、拿地均回落。

上周30城商品房日均成交面积周环比回落8.74%,销售持续回落;以同比增速来看,商品房成交面积也持续全线回落,其中三线城市(-1.43%)>二线(-28.33%)>一线(-38.20%),近期,南京、东莞等地地方性房地产政策陆续出台,但商品房销售一直未有起色。拿地方面,12月18日当周土地成交面积2392万平方米,较上周减少1121万平方米,土地溢价率也大幅回落,当周值为0.88%(上周值2.40%)。

(3)消费:

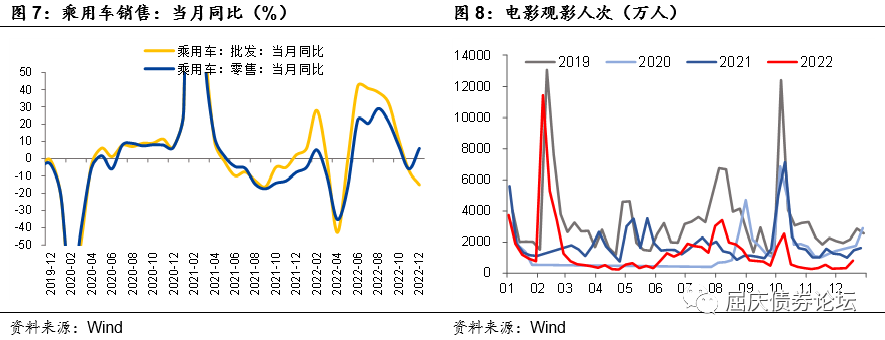

汽车销售环比持续改善。

12月12-18日,乘用车市场零售54.2万辆,同比增长18%,环比上周增长44%,较上月同期增长56%;乘用车批发47.9万辆,同比下降5%,环比上周增长38%,较上月同期增长27%。12月以来,乘用车市场零售同比去年增长6%,较上月同期增长36%;全国乘用车厂商批发同比去年下降15%,较上月同期增长15%。

上周电影票房和观影人次延续回暖,周环比分别为7.16%和9.77%,但本月累计同

比依然明显弱于往年同期,分别下跌53.3%和61.5%。

(4)外贸:运价指数保持分化。

上周波罗的海干散货指数(BDI)环比大幅回升,周环比为11.9%,中国铁矿石需求回升带动BDI指数明显反弹。CCFI指数和SCFI指数持续下跌,周环比分别下降2.4%和1.4%。

(三)物价:商品价格涨跌互现

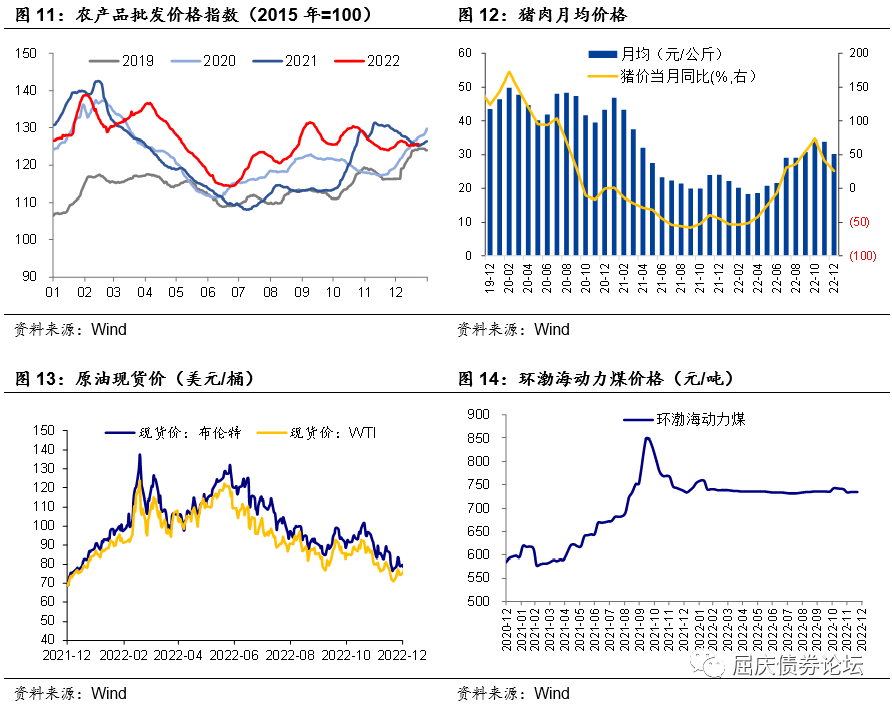

(1)农产品价格涨跌不一。

上周农产品价格涨跌不一,农产品批发价格指数环比-0.03%;其中,蔬菜(涨4.9%)>水果(涨1.6%)>鸡蛋(跌2.9%)>猪肉(跌7.8%)。受“拉尼娜”现象影响,今年国内气候环境变化巨大,蔬菜产量有所降低,价格再次升温,而高校学生提前放假,叠加疫情影响,猪肉需求持续低迷,猪价延续回落趋势。

(2)原油价格涨跌互现。

12月23日,布伦特报80.91美元/桶,WTI原油报79.56美元/桶,周均值环比分别下跌1.02%和上涨2.80%,国内疫情防控政策持续放松、美国成品油消费回暖将对油价有所支撑。上周,CRB商品价格指数小幅上涨,周环比为0.15%;华南工业品指数回落,周环比为-1.08%。环渤海动力煤周均值依然与前值持平,为734元/吨;动力煤期货结算价有所上涨,周环比为2.75%。

(四)交通物流:物流全线回落

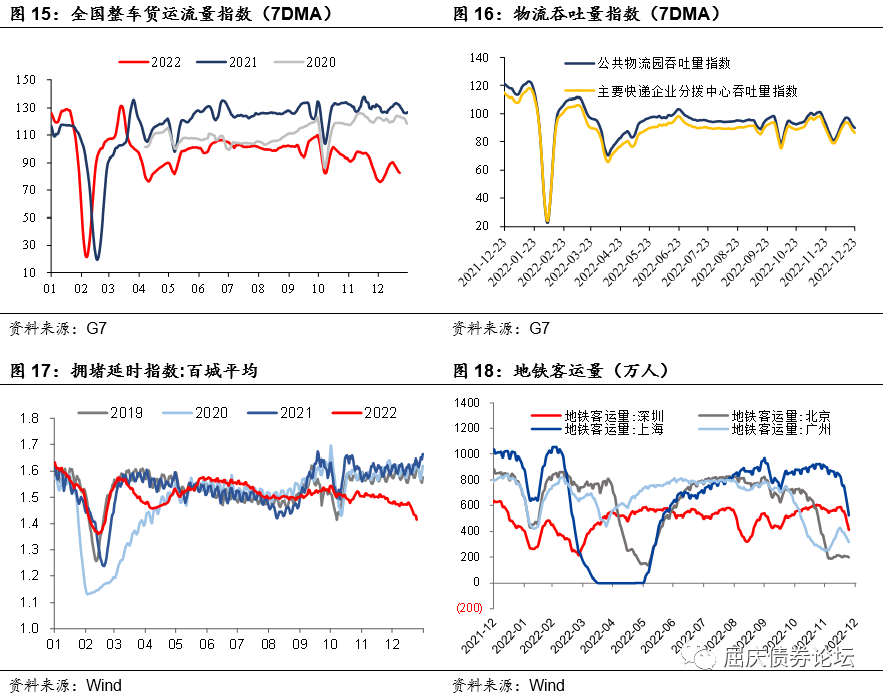

12月23日当周,全国整车物流指数周均值为82.76,周环比回落8.65%;全国公共物流园吞吐量指数与主要快递企业分拨中心吞吐量指数当周均值分别为89.86和86.41,周环比分别下降7.3%和7.5%,当前运力不足问题凸显,物流全线回落。

百城平均拥堵延时指数周环比为-8.4%,上周13座重点城市地铁客运量持续回落,周环比为-26.4%,其中,上海、北京、广州、深圳四个城市地铁客运人数有所分化,周环比分别为-55.9%、59.7%、-22.6%和-50.4%,北京地铁客流回升显著,复产复工迹象显现,后续复苏的实际情况仍需持续跟踪。

(五)疫情情况:重症病例持续攀升

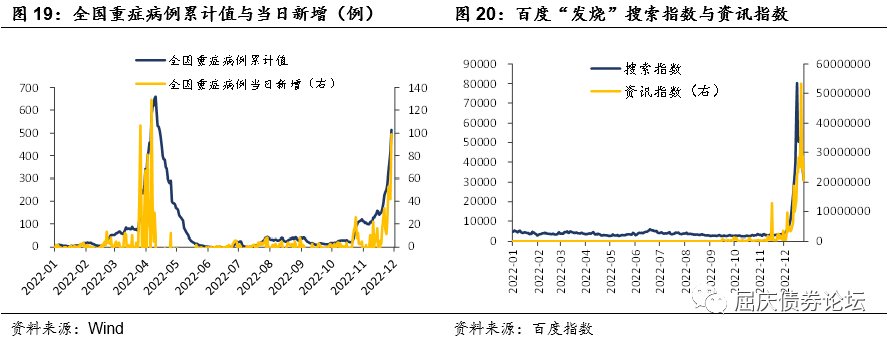

上周重症病例持续增加,周内当日新增病例累计值环比增长324%,浙江省政府12月25日召开新闻发布会表示,浙江日新增报告阳性人员数已突破100万例,预计高峰提前到达。当前国内个别城市或已经迎来峰值,全国整体疫情形势极为严峻。通过百度指数“发烧”关键词来看,近期搜索指数有所回落,周环比下降至-5.4%,但资讯指数仍维持高位,周环比上升100.1%,可继续对该数据进行跟踪。

周一策略回顾

关注跨年流动性情况:华创投顾部债市早盘策略(2022-12-26)

【华创投顾部市场跟踪】

海外市场情况:

美股方面,标普500指数收涨0.59%。道琼斯涨0.53%,纳斯达克涨0.21%,欧洲主要股指普涨。美债收益率先上后下,到美股收盘时,美国10YR基准国债收益率约为3.76%,日内上行逾6.5BP;2YR美债收益约为4.34%,日内上行超4.4BP。商品方面,WTI 2月原油期货涨至79.56美元/桶,涨幅2.67%。COMEX 2月黄金期货收涨将近3.63%,报1804.2美元/盎司,气象预测欧洲圣诞假期到1月初气温将高于平均水平,欧洲天然气期货盘中跌超10%,同时受到美洲暴雪天气影响,美国天然气供应量锐减,大量天然气被冻结在管道中。汇率方面,美元指数仍在104附近震荡,离岸人民币在7.00附近波动。

海外消息方面:

(1)美国11月PCE物价指数表现整体符合预期。核心PCE物价指数同比增4.7%,环比增0.2%,分别较上月回落0.3和0.1个百分点;PCE物价指数同/环比增幅分别为5.5%和0.1%。均符合预估。个人收入环比增0.4%略超预期,个人支出环比增0.1%稍低于预估。耐用品订单环比降幅创2月以来最大的2.1%,核心读数0.2%略超预估。数据公布后美元走强,非美货币整体下跌约30-50点,贵金属短线走软,美股期货盘前全面转跌。(2)密歇根大学的12月美国消费者未来一年通胀预期超预期下降,三大美股指集体转涨,美债收益率有所回落,美元指数转跌;(3)圣诞假期,26日美股休市。

国内方面:

(1)国家卫健委:12月25日起不再发布每日疫情信息;23日,青岛卫健委介绍目前每日新增感染量为49万-53万;25日,浙江疫情疫情防控工作新闻发布会:浙江日新增报告阳性人员数已突破100万例,预计元旦前后进入高位平台期,期间新增阳性将达200万,预计高峰维持1周左右(2)携程数据显示,19日-23日北京景区门票的预订量相比上周增加177%;率先逛景区的游客主要以90后为主,80后其次,合计占比接近84%,24日北京地铁客运量同比增长136.26%;(3)OTA数据显示,广州近一周门票预订量环比上周增长72%,本周末广州景区的出行人次,相比上周末上涨132%,三亚机场进港旅客约2.5万人次,较前周增长25%。(4)上海:鼓励引导外来务工人员留沪过年 支持外来务工人员节后加快返岗复工,中国香港:特区政府即时成立“通关”事务协调组,期望在明年1月中之前逐步有序落实。

今日关注:

(1) 资金面状况。

上周受到央行持续的流动性投放影响,隔夜来到0.4附近,DR007来到1.2附近,但是注意到可跨年DR014利率仍在高位,很多机构也有借入中长期资金的需求,对于商业银行而言跨期流动性管理仍有一定压力,但是央行无论是从口头表态还是从实际行为来看对于保持流动性合理充裕的定力空前,17日官员表态中强调了“总量要够,就是货币政策的力度不能小于今年,需要的话还要进一步加力,除非经济增长和通货膨胀超出预期,这也是有可能的”。本周临近跨年,预计7天以及存单利率仍有一定上行压力,中长期资金的价格决定了近两周的资金利率中枢。

(2) 抢跑行情是否已结束。

明年年初银行配置力量进入利率市场似乎是确定性的,对于投机盘而言,在利率仍处高位时抢跑不失为一种交易策略,上周利率下行一方面有流动性和理财赎回缓释的因素,一方面做多的力量的增强,到了本周资金利率面临明确的上行压力时抢跑的机构或许将边际减少,这意味着本周利率窄幅波动的可能性较大。

(3) 各地疫情防控状态。

尽管数据不再公布,但是从体感来看一线城市阳性人数本周显著增加,可使用百度搜索指数对一些特定词语搜索频率进行跟踪。随着北京情况的好转,影院、旅游人次在逐渐恢复,元旦作为放开后首个小长假目前公布的一些数据显示订单量同比得到显著增长。但是明年1月初开始的春运对于各地尤其是三四线城市医疗资源的承载力提出了新的挑战。另外疫情对劳动生产率的影响不可忽视。

(4) 后续的通胀交易。