三大运营商竞相推出不限流量套餐,移动流量暴增。

2017 Q1,中国联通在4G网络利用率只有15%的条件下,推出了不限流量套餐。该政策吸引用户的效果“立竿见影”,电信和移动被动跟进。2018 Q1在国务院要求继续“提速降费”的背景下,中国移动加入不限流量套餐的“战争”。

不限流量套餐导致消费者移动流量猛增。

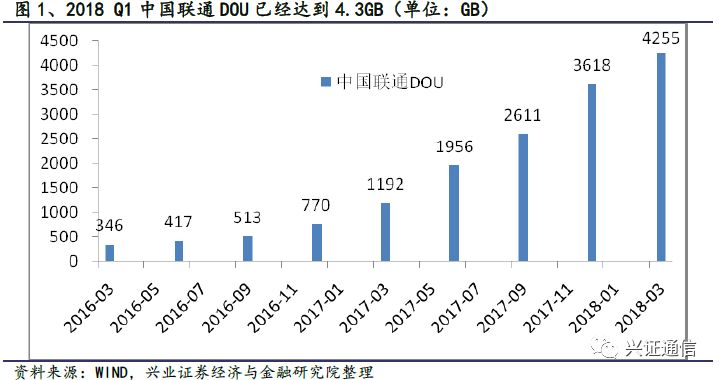

联通2018 Q1的DOU(人均每月移动流量消费)是4.3GB,达到2017 Q1的3.6倍;移动2018 Q1的DOU为1.9GB,达到2017 Q1的2.3倍。

不限流量套餐导致移动流量暴增的同时,也带动消费者行为的改变,进入到移动视频时代,成为不可逆的趋势。

网络拥堵倒逼运营商扩容,5G或成扩容救星。

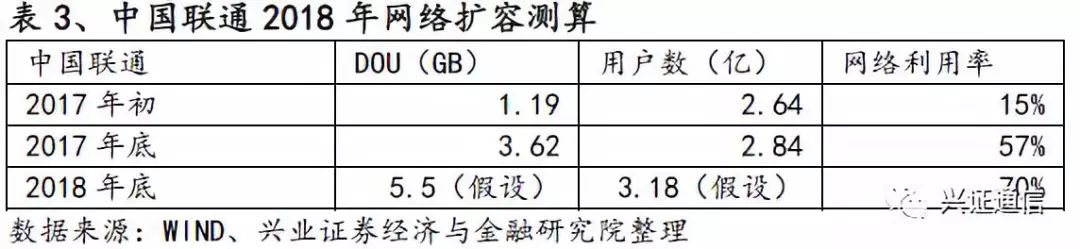

按照行业惯例,网络利用率达到60%需要着手扩容,达到70%之后就必须扩容,否则出现网络拥塞的可能性大大增加。联通在推出不限流量套餐之后,网络利用率迅猛提升,从2017年初的15%提升到2017年底的57%,因此联通2018年资本开支同比增长19%。

根据测算,假设联通2018年底用户DOU为5.5GB,用户数增长到2.84亿,则需要扩容39%。同样,假设移动2018年底用户DOU为3.4GB,用户数增长到9.26亿,则需要扩容49%。

目前市场对于5G的核心担忧是:5G资本开支如此之大,运营商建设意愿不高。而我们则认为,

5G的单位流量生产成本只有4G的十分之一,在流量洪水泛滥,运营商网络扩容压力较大的情况下,运营商会在技术成熟之后迫不及待的进行5G建设,尤其是在流量密集区域。

网络结构变化迎接“流量洪水”,边缘云兴起。

市场对于云计算的认知,往往与“偏远地区”或“超大型IDC”相关联。但是,

远离用户需求区域的超大型云计算中心,给通信传输网络带来了难题。为了减缓流量暴增对骨干传输网的压力,贴近用户、保证高速用户交互的边缘云兴起。

根据规划,中国联通2018年将在15个省市正式启动Edge-Cloud大规模试点;到2020年建设70-80个核心节点、600-700个地市节点、6000-7000个边缘节点(截止2017年底中国联通现有超大型核心节点12个,地市节点335个)。边缘云的兴起,将明显驱动核心城市IDC提供商的成长。

投资策略与评级。

不限流量套餐导致消费者移动流量暴增,逼迫运营商

被动网络扩容,而5G技术成熟之后,将是运营商低成本网络扩容的有力手段。为了应对移动流量暴增、移动视频时代的到来,网络结构也会发生变化,边缘云兴起。

具体推荐思路如下:

1、推荐中国联通。

中国联通率先推出不限流量套餐,消费者对此认知非常显著,中国联通也因此在4G用户拓展上获益匪浅。相对于竞争对手,中国联通用户数和ARPU都有向好的趋势。

2、推荐光迅科技、中际旭创、新易盛、烽火通信。

流量爆发将从两方面促进“流量节点”光模块的需求:①电信传输领域。5G技术成熟之前,运营商需及时对4G进行扩容;而5G成熟之后,会迫不及待的推进5G建设。5G基站更为密集,基站数量相比4G大为提升,对光模块需求数量提升,同时5G单基站的承载流量更大,需要性能更高的光模块,详细测算可见深度报告《通信设备行业深度研究报告:通信之“光”,承载5G》。②数据中心领域。数据流量的迅猛增长必定带动数据存储与计算的快速增长,相比于美国,中国IDC还具备巨大的成长空间。当前市场对于IDC光模块需求,主要关注美国市场的需求,我们预计2018年之后,中国市场需求将逐步成为重要的增长力量。

3、推荐光环新网,关注科华恒盛、网宿科技。

数据流量的迅猛增长必定带动数据存储与计算的快速增长,而IDC是承载数据存储与计算的主要场所。目前中国存量IDC数量远低于美国,估计只有1/20左右,中国市场具备巨大的成长空间。同时,在传输网络压力日益增大的背景下,边缘云兴起,对核心城市IDC机房的需求长期利好。

4、推荐亿联网络。

我们认为,5G将是视频的时代。2017年下半年至2018上半年,三大运营商相继推出不限流量套餐,消费者移动视频消费习惯正在养成。相对于语音,视频是更有效的沟通方式。视频分为固定视频和移动视频,但是两者并不是独立的,而是相互促进的。尤其是移动视频将促进固定视频的普及。亿联网络VCS视频系统不但包含固定的“硬终端”,还包含移动的“软终端”,将明显受益于国内移动视频时代的到来。

风险提示:

运营商可能把盈利压力传导给设备商供应链,导致相关公司毛利率下滑;运营商可能修改不限流量套餐政策,导致移动流量进入低速增长阶段。

1、

移动流量免费化趋势正在形成

1.1、

移动用户流量不止翻倍增长

2017上半年以来,国内通信行业在发生一个重要的变化:移动用户流量消费猛增。以中国联通为例,2017年Q1人均月度流量消费(DOU)是1.2GB,是2016年Q1 的3.5倍;2018年Q1的DOU是4.3GB,达到2017年Q1的3.6倍。

在中国联通的带动下,中国移动和中国电信的用户DOU也出现迅猛增长。而且基本都是在2017年上半年开始“起飞”,起飞之前的DOU约为500MB。

尤其是2018年Q1,“体量巨大”的中国移动用户DOU增长变得“陡峭”起来。中国移动用户2018年Q1的DOU为1.9GB,是2017年Q1的2.3倍。

从消费特征上分析,基本可以将国内移动用户流量消费分为三个阶段:

1、2012年Q1国内移动用户基本进入移动互联网时代,但是当时的DOU只有30MB,只能用于网页浏览等文字性的阅读。

2、一直到2016年Q2消费者DOU才达到500MB,基本可以支持消费者“任性的”浏览图片信息了。

3、2017年Q2中国联通用户DOU率先达到2GB,基本上可以支持用户“适当的”观看短视频了。但是仍旧难以支撑高清长视频的观看。

1.2、

联通先行推出不限流量套餐,搅动一池春水

2017年Q1,中国联通在4G网络利用率只有15%的条件下,推出了不限流量套餐。

此举带来了两个直接影响:

1、移动用户DOU迅猛增长。如前文所述,中国联通2017年Q1和2018年Q1的DOU均达到前一年的3.5倍;

2、4G用户增长迅猛。2017年中国联通4G用户净增 7033万户,年底达到1.75亿户。

在此两个动力的驱动下,2017年底联通的网络利用率达到57%,达到必须扩容的临界点。

联通通过不限流量套餐吸引用户的效果“立竿见影”,在国内移动用户存量竞争的背景下,电信和移动逐步试探性跟进。

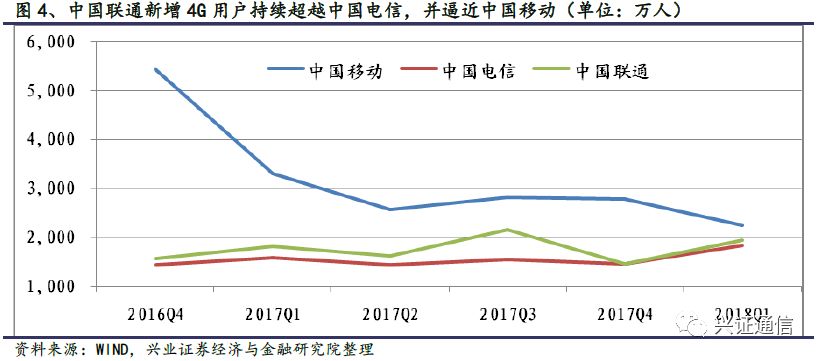

可以发现,中国联通的4G新增用户表现优异,2016 Q4-2017 Q3持续走高,并一直高于中国电信。2017年Q4中国电信加大推进不限流量套餐力度,2018 Q1新增4G用户表现很好。

1.3、

政策力挺,不限流量套餐有效“提速降费”

进入2018年Q1,在国务院要求继续“提速降费”的要求下,中国移动大力度加入不限流量套餐的“战争”。

最直接的效果就是,中国移动用户DOU在2018年Q1增幅明显,达到1.9GB,是2017年Q1的2.3倍。

2、

网络扩容,将成运营商头等大事

2.1、

流量免费化核心特征之一:视频消费习惯养成,不可逆

视频消费主要包括三种形式:长视频、直播、短视频、视频通话。由于长视频、直播更多是在PC端或者WIFI环境下的移动端观看,本质上都属于固网。而短视频和视频通话具有较强的社交性,需要即时分享或者即时连接,对移动网络的依赖程度较高。因此,短视频的崛起,即表明移动视频的崛起。

根据QuestMobile发布了《2018 中国移动互联网春季报告》,移动互联网各细分行业总使用时长增长最快是短视频,是2017年一季度的6.2倍。

2.2、

流量免费化核心特征之二:视频消费带来流量洪水,不可控

视频消费一旦形成,会导致流量消费不可控。语音通话的带宽要求是64k bps,而且消费者每天的通话时间有限,一般不会超过2小时。

但是到了视频时代就不一样了。首先,视频清晰度不同所需要的网络带宽也不同,标清视频所需带宽为512k bps,而高清视频所需带宽为4M bps以上;其次,消费者每天的上网时间可以很长,我国移动用户平均上网时间长达3.6小时/天。

运营商推出不限流量套餐,大幅释放了年轻用户甚至老年用户的“流量饥渴”。即便各家运营商均有设置“降速阈值”,但降速后仍不影响观看标清视频,导致运营商对于消费者月度流量消费无法有效控制,部分高流量用户月度消费可能达到数十GB,给运营商网络带来“流量洪水”。

2.3、中国联通网络利用率大幅提升,扩容迫在眉睫

如前文所述,中国联通在推出不限流量套餐之后,网络利用率迅猛提升,从2017年初的15%提升到2017年底的57%。

按照电信网络的建设节奏,网络利用率达到60%需要着手扩容,达到70%之后就必须扩容,否则出现网络拥塞的可能性大大增加。

因此,中国联通在2017年业绩发布会上公布了2018年资本开支计划:2018年资本开支500亿元,同比增长19%,支出结构与2017年基本一致。

近年来铁塔共建共享程度的提升,为运营商节省了大笔铁塔基建方面的资本支出。因此我们判断,中国联通2018年在通信设备商的实际支出增长要高于19%。

2.4、

电信、移动被动跟进,大幅扩容为期不远

根据我们的测算,假设2018年底用户DOU为5.5GB,用户数增长到2.84亿,中国联通要实现网络利用率不高于70%,需要扩容39%。

同样,假设中国移动2018年底用户DOU为3.4GB,用户数增长到9.26亿,要实现网络利用率不高于70%,需要扩容49%。

2017年底,中国移动4G基站数量是187万座。假设2018年的网络扩容50%采用新建基站的方式,则需要新建基站46万座(2017年新建4G基站为36万座)。

2.5、

5G是个救星,助力运营商低成本扩容

目前市场对于5G的核心担忧是:5G资本开支如此之大,运营商建设意愿不高。

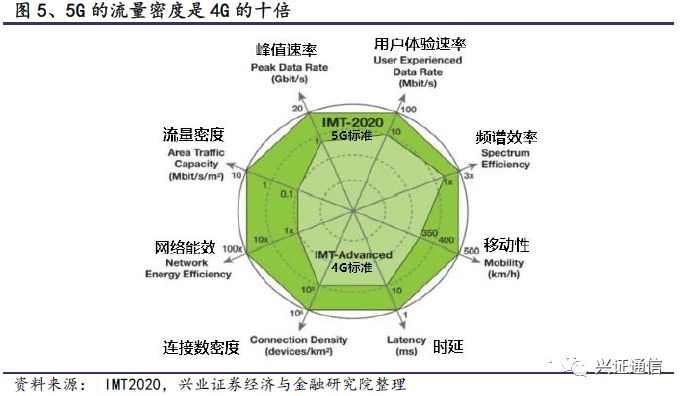

而我们则认为,因为5G的单位流量生产成本只有4G的十分之一(5G的流量密度是4G的十倍,而5G成熟期的基站价格预计与4G相当),在流量洪水泛滥,运营商网络扩容压力较大的情况下,运营商会迫不及待的进行5G建设,尤其是在流量密集区域。

从通信原来上讲,5G在传输带宽提升上主要得益于两个因素:频谱效率提升和频带更宽。根据香农定理:

其中,C表示传输带宽(Mbps),B表示频带宽度(MHz),S/N表示信噪比(可通过频谱效率提升)。

频带宽度方面,5G频带有望是4G的数倍。这是因为,4G频率均在3GHZ以下,而3GHZ以下的空闲频谱资源是极为有限的,如中国联通仅获得40MHZ的FD-LTE频带、10MHZ的TD-LTE频带。而5G频率主要在3GHZ以上,频率资源丰富,预计中国联通在3GHZ-4GHZ之间能获得100MHZ的频谱,在6GHZ以上可能获得更多的频谱分配。

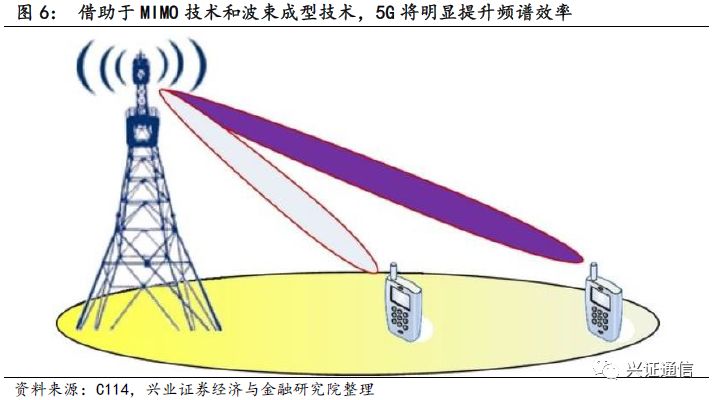

频谱效率提升方面,除了频谱共享技术和载波聚合技术,市场极为期待的大规模阵列天线技术,集合MIMO多天线技术和波束成像技术,有望大幅提升频谱使用效率。基本的原理是:在基站端布置数百根天线,对几十个目标接收机调制各自的波束,在同一频率资源上同时传输几十条信号,从而有效利用频带资源。

3、

边缘云,流量洪水的“蓄洪区”

3.1、

中国联通发布边缘云战略

据《通信产业报》,在2018年世界移动大会(MWC)期间,中国联通联合中兴通讯、英特尔联合发布了《中国联通Edge-Cloud

平台架构及产业生态白皮书

》。

中国联通2018年将在15个省市正式启动Edge-Cloud大规模试点;2019年做到Edge -Cloud面向5G平滑演进;到2020年,计划能达到真正的边缘DC云化资源池的构建,以及多网元共平台的实现。

根据中国联通在天津京津大学城建成的Edge-Cloud测试床,对提升网络速率和降低时延效果明显:与传统CDN方式对比,平均时延降低50%,下载速率提升43%。

具体建设数量上,据C114报道,中国联通规划到2020年建设70-80个核心节点、600-700个地市节点、6000-7000个边缘节点(截止2017年底中国联通现有超大型核心节点12个,地市节点335个)。