↗

点击上方

“要资讯”

关注我们

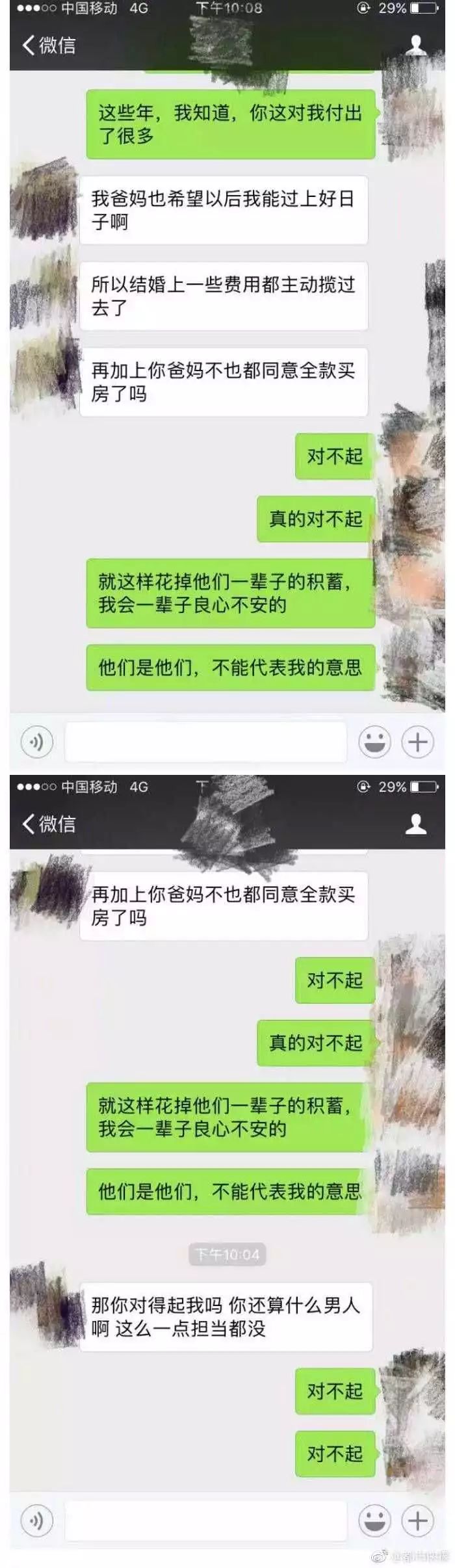

“你们能想象180的大男人当街哭是什么感觉吗?”

前几日,#萧山情侣婚前聊天记录曝光#上了微博热搜第一,不用找了,往下看

我分别去微博和知乎看了留言评论,发现两边的画风截然相反。

微博的高赞评论几乎一面倒的指责男方出尔反尔,知乎的高赞几乎是一面倒地指责女方索取无度,两边都充斥着对男主、女主动机的揣测。

不知道从什么时候开始,所谓的“现实”变成了一个绕不过去的问题,最终所有的离散都归结到“现实”上面,想想这些年人人口中的“现实”替双方背了多少黑锅。

好了我谁也不站,本来就是个纯主观的问题,但既然谈到房子就离不开钱、离不开利益,所以我们量化一下,买房到底是贷款还是全款?

当然贷款啊!!!

是不是傻啊

这是为数不多的可以让国家替你买单的机会,送给你薅羊毛的机会你不要,我真是“痛心疾首”。

贷款买房的利息多不多?非常多!商业贷款100万贷30年本额等息,利息就要91万;本额等金计算,利息也要73万多。

那么,为什么明明知道利息那么高,我们还是要选择贷款买房呢?看完房贷的这3个,你就明白个中道理了。

真正的按揭只有10年

在中国,虽然贷款买房的按揭时间不尽相同,可能是20年、25年或者30年,但真正有压力的供楼期只有前10年啊喂!

原因很简单,货币在贬值,你的收入也在上升。

按照以往M2增速比GDP增速快7个百分点计算

(近一年来在收窄,导致房价增速下滑)

,币购买力平均每年贬值7%,100元币,在10年、20年、30年之后,将分别贬值为:48元、23.4元、11元。

以此推算,如果你买了一套房子,做了30年的按揭,每月还款1万元,那么10年之后你每月实际还款金额,只相当于按揭时候的二分之一,也就是每月4800元了。再往后看,经过20年按揭之后你的实际负担只有开始的四分之一了。到了30年按揭期的末一年,你的负担只有开始的九分之一了。

这仅仅是通货膨胀对购买力的影响,如果计算上你的收入增速,每年的房贷压力只会越变越小。

房贷是廉价的贷款

银行的钱究竟值不值得贷?对比一下就知道:

分期还款,真实年化利率一般在13%左右

到P2P平台借钱,年利率一般是16~20%甚至更高;

如果是民间,则年利率就更高了

公积金贷款买房的话,年利率为3.25%;

商业贷款买房,基本是基准利率的9~9.5折,贷款5年以上年利率是4.9%*0.95=4.66%

这样一对比就完全清楚了,3.25%~4.66%的房贷年利率与市场贷款利率相比实在是太低了

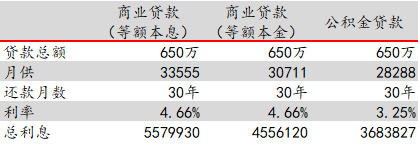

假设买一套1000万的房子,贷款6.5成也就是650万,选择等额本息30年按揭,3.25%和4.66%的利率,每月需要分别还28288元和33555元。

换句话说,如果你不一次性全款买房,把这650万拿去投资,只要投资收入实现5.2%~6.2%的年化收益,那每个月的收入就足够供房了。

也就是30年后,你不但还完了贷款,还保留了这650万本金。相比一次性全款买房,相当于白白赚了650万,这还不加房价上涨的收益,所以为什么有钱人会更有钱。

时间就是金钱

我想这才是提高生活质量的方式,无杠杆不人生

若您有任何关于期货品种的问题,欢迎

“

点击这里

”

给我们

留言互动

,我们将竭诚为您提供解答。

欢迎浏览主页菜单栏,发现更多精彩

【套利监控】卷螺差 | 螺矿比 | 豆棕价差 | 跨期套利

【贱客营】第一期 | 第二期

【期权潜规】

期权超全合集

| 戏说期权 | 开户交易 | 范例机会

【原油专栏】

原油超全合集

【读者投稿】

基差

|

豆粕

|

原油

【一线调研】