陈平 谢磊 石坚 尹苓 张天闻

从台湾公司近期业绩看半导体涨价逻辑标的机会与下半年展望

承接我们上周周报观点,半导体短期由于估值和业绩形成板块压力且频繁海外并购黑天鹅事件影响投资信心,因此精选具有业绩支撑的个股将成为短期主题。在此背景下,涨价驱动下某些子行业景气度回升带来业绩改善尤其值得关注,且海外标的往往在涨价潮下股价大幅攀升,具有较高的对标效应。因此,本周我们继续对NOR、被动元件、硅片等境外对标板块近期业绩(Q2,6、7月份营收)做出梳理:

(1)NOR: 进入下半年景气度进一步提升,涨价效应充分体现。7月下旬台湾NOR两大龙头旺宏、华邦电公布17Q2业绩,净利润分别同比增204%与69.32%,毛利率分别同比提高20与5个百分点(旺宏2016年由于12寸线产能爬坡造成毛利率本身偏低,而华邦电毛利率取记忆体分部)。而通过公司6、7月份营收数据,预计业绩充分体现在下半年,从NOR台系龙头在17H1涨价水平来看,按照可比容量计算旺宏NOR产品17Q1与17Q2平均涨幅分别为3.60%与1.60%(从16Q3累计涨幅7.55%),带动相关公司营收提振并不明显(华邦电前5月单月营收同比增速不超过2位数,旺宏在12寸产线产能释放加持下也不超过30%水平)。从台系龙头Q2财报看NOR涨价有限除了旺宏自身产品结构变化与涨价节奏和大陆差异所致外,更重要是台系签单对价格有滞后反应,季初签单往往在季末或者下季才能得到充分体现。旺宏与华邦电6、7月份营收数据充分体现上述观点,华邦电6、7月份月度营收同比增速今年首次站上两位数,而旺宏6、7月份营收分别同比增42.65%与34.09%,相较前期明显上一个台阶。因此,预计随着下半年景气度提升,涨价效应进一步体现下(而CYPRESS和美光库存预计17H2到18H1逐步清空将会进一步加大基本面缺口),相关公司业绩有望得到进一步提升。

(2)被动元件:日系释单效应显著,涨价效应在下半年进一步体现。被动元件市场由日韩占据前列,而由于汽车电子渗透率提升下单车被动元件使用量攀升至5000颗以上, 2016年起各大日系厂商纷纷加大汽车与工控市场投入同时逐渐停产中高容X5R(X7R) MLCC,造成三大日系厂商各自释单10%,加之韩系三星电机由于NOTE7爆炸加强管控从而延期交货,整体被动元件市场迎来新一轮景气周期,其中国巨在Q2连续两次调涨(4月针对30% MLCC与片式电阻调涨8%~10%,6月针对20% MLCC调涨15%)。在景气度拉动下,国巨、奇力新、华新科7月营收纷纷刷新历史记录,同比分别增9.62%、89.05%、20.67%(奇力新有并购效应影响)。就盈利能力改善而言,国巨17Q2在汇兑损失下获利12.29亿新台币,毛利率29.1%同比增加4个百分点。

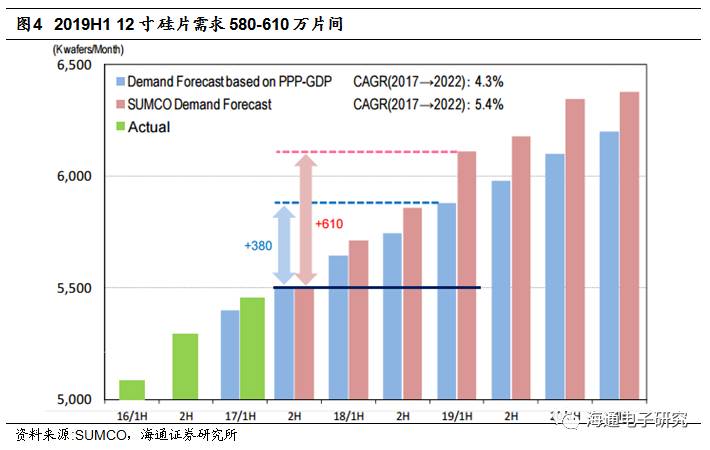

(3)硅片:SUMCO扩产引市场担忧,缺口预计仍然长期存在。SUMCO本周公布17Q2财报,17H1营收实现1239亿日元,YOY 20.06%,实现归母净利润96亿日元,YOY 317.39%,毛利率14%,同比提高8个百分点,公司业绩强势反弹是硅片缺货下的必然预期反映,但是公司二季报公布后股价大幅下挫11.18%和1.10%,台湾相关族群亦出现明显下跌。主要原因系公司公告投资436亿日元扩充12寸先进制程硅片产能达11万片/月,预计19H1开出,导致市场预期紊乱。我们认为SUMCO扩充产能对市场冲击有限,一方面本次扩充产能预计采用BFI ( Brown Field Investment,在原有产能、产房基础上扩产,而不是新建厂房)方式,且主要针对先进制程,总产能实际扩充可能有限;另一方面预计2019H1 12寸硅片需求580-610万片间,缺口预计在60万片左右,其中高端制成的月度缺口预计在30万片+,因此11万片/月扩产对供需缺口缓解有限,维持长期缺口依然存在的观点。

综上,我们认为在下半年电子景气度向好,具有涨价逻辑的标的有望迎来业绩进一步释放,建议投资者关注:

被动元件族群:洁美科技(被动元件材料龙头,纸质载带持续供不应求)、风华高科(MLCC国产龙头,月产能有望倍增至200亿颗)、顺络电子(国产电感龙头,汽车电子成功放量)、艾华集团(铝电解电容龙头)、法拉电子(薄膜电容龙头,受益新能源汽车产品放量)。

硅片:上海新阳(上海新昇大硅片Q2测试, 6-9个月后实现销售)

NOR:兆易创新(尽管并购失败,PE(2017e)35倍,且中长期具有向NAND和DRAM等主流存储布局潜力).

风险提示。下半年电子行业景气度不及预期。

事件1.1:内存、MOSFET大缺货开始影响下游系统厂

第3季进入传统电子产品销售旺季,但今年受到DRAM、NAND/NOR Flash缺货冲击,加上金氧半场效晶体管(MOSFET)供货吃紧,已影响到下游系统厂的出货,除笔电厂及手机厂出货因此递延,家电及电视厂也开始对库存进行调控,这些都进一步影响到其它芯片厂第3季出货。

事件1.2: 关键零组件缺货,联发科也受到波及

今年以来受到部份零组件缺货影响,连带让二、三线智能手机品牌业者拿不到货,往年非苹业者希望抢在苹果新机发布前先上市以抢攻市占率,今年第3季也受到零组件缺货影响,让联发科旺季不旺,单季出货恐低于预期、难达高标。 联发科对于客户供货状况不予评论。

海通电子点评:(1)元器件持续缺货影响芯片需求。从去年开始,手机供应链明显偏紧,包括显示屏幕、NAND Flash和DRAM、指纹识别、摄像头、PCB到覆铜板,多种电子元件出现缺货与涨价效应。而在元器件缺货下,最先受损的是中小电子产品制造商与山寨手机商等,由于拿不到充足的货源,导致整体出货量锐减,从而我们看到大陆半导体设计业业绩增速出现明显下滑,但是由于上半年并不是电子行业旺季,对中高端芯片影响较弱。进入17H2电子行业拉货季后,元器件缺货影响从中低端芯片向中高端移动,对终端出货造成影响。(2)对于Q3大陆半导体业绩展预计随着fabless产业链去库存在Q3底结束,伴随着下半年存储器(DRAM/NAND,NOR预计持续看涨)涨价有望趋缓等因素,Q3业绩增速预计环比提升,Q4业绩增速有望同比提升。

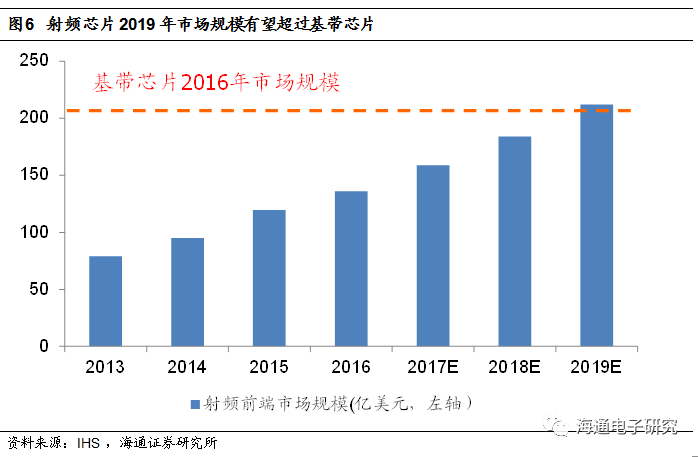

事件2:智能手机正驱动射频前端5倍于半导体市场的速度增长

根据IHS Markit无线半导体竞争研究报告的数据显示,移动手机射频前端器件市场的规模已从2010年的43亿美元增长到2017年的约134亿美元,复合年增长率超过17.7%。在这段时间里,射频器件市场的增长速度是整个半导体市场的5倍。

海通电子点评:随着手机芯片向多模方向发展以及支持频段数量指数性增加,手机射频前端芯片数量不与复杂度不断提高,2G时代仅需要1颗PA和2颗Filter就可以搞定,而在4G时代需要近20颗前端芯片,因此相比2G手机的0.80美元和3G手机的3.25美元的射频前端模块价值量,高端4G智能手机高达16.25美元,中高端也有7.25美元。预计带来空间几倍、几十倍的提高,目前射频前端芯片市场136亿美元的总量,但是预计到2019年可能会突破基带芯片的市场规模(当然我们相信随着5G商用化,基带芯片市场规模肯定是比前端总和大的,但差距缩小甚至短时间消除的趋势是确定性存在)。

事件3:中芯Q2利润下滑源于产能利用率下降,28nm营收环比大涨24.8%

日前中芯国际发布了截至6月30日的2017财年第二季度财报,营收为7.512亿美元,与第一财季的7.931亿美元相比下滑5.3%,与上年同期的6.902亿美元相比增长8.8%。利润为3600万美元,与第一财季的7000万美元相比下滑48%,与上年同期的9800万美元相比下滑62.9%。

海通电子点评:除了中芯国际,台积电Q2业绩已低于预期,且注意到台积电7月营收同比下滑6.26%,环比亦下滑14.94%,表明整体晶圆代工行业上半年受智能手机去库存等影响严重,中芯国际产能利用率亦下滑至85.7%。值得注意的是在公司新领导上任下,中芯先进制程占比迅速提升,Q2 28nm营收有了大幅增长,环比增长了24.8%,占比已达6.6%。

半导体板块行情梳理

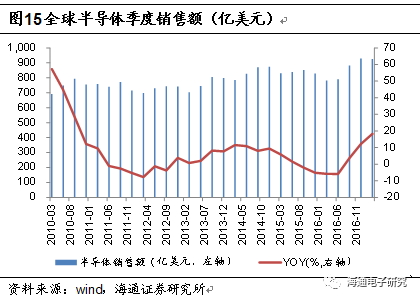

当前时点半导体月度销售额与设备出货额屡创新高,关注全球半导体景气度提升与国内半导体估值水平下移双击下半导体投资机会,具体领域关注:(1)封测行业受益建厂潮,率先释放利润;(2)被动元器件涨价,带来公司业绩提升;(3)Nor Flash涨价趋势。标的关注:扬杰科技(功率器件龙头,迎来快速增长期)、洁美科技(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、韦尔股份(模拟领域领头雁)、北方华创(A股唯一半导体设备标的,承接国内建厂大单)、兆易创新(受益Nor涨价)、上海新阳(半导体材料龙头,受益中芯国际扩产)、南大光电(MO龙头,光刻胶、特气打开新增长)、亚翔集成(净化室建设龙头)、大港股份(独立测试龙头,持续布局半导体产业)、长电科技(封测龙头,同时具备SIP与Fan Out技术)。

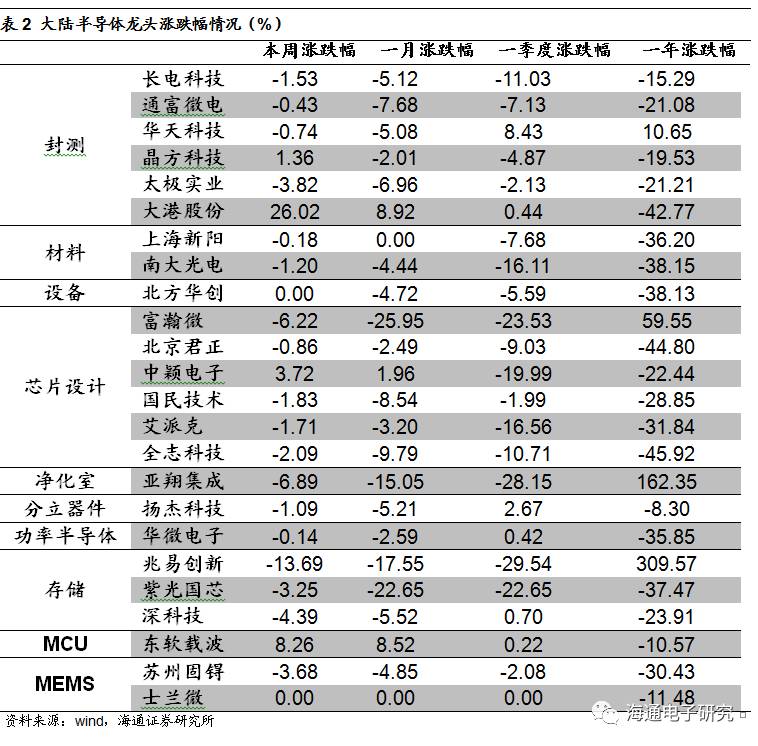

本周半导体板块上涨1.34%。本周(8月7日~8月11日)半导体板块上涨1.34%,同期创业板指数和沪深300指数涨跌幅分别为1.41%和-1.62%。

本周半导体板块普涨。其中大港股份、东软载波、中颖电子一周涨跌幅分别为26.02%,8.26 %, -1.89%。而兆易创新(并购ISSI终止)、富瀚微、紫光国芯(终止重大重组事项)分别位于跌幅前三,跌幅分别为-7.36%,-6.22%,-3.25%。

海外标的普跌。本周前期表现强势的半导体海外标的都出现了较大下滑。SUMCO由于扩产计划引发市场下跌股价下挫10.25%,英伟达由于数据中心业务增速不及预期以及市场担忧比特币挖矿需求下滑本周下跌6.73%。

公司重要公告

晶方科技【603005】关于修订《公司章程》的公告

鉴于公司限制性股票已完成登记,注册资本由226,696,955元变更为232,706,955元。营业执照号更改为913200007746765307。

台基股份【300046】关于收到《中国证监会行政许可申请终止审查通知书》的公告

中国证监会决定终止对公司发行股份及支付现金购买资产并募集配套资金暨关联交易事项行政许可申请的审查。

诺德股份【600110】2017年半年度报告摘要

本报告期末公司营业收入1,552,692,457.87元人民币,比上年度末增加78.99%。归属于上市公司股东的净利润115,051,746.87元人民币,比上年度末增加481.61%。

超华科技【002288】关于获得政府补助的公告

公司于近日收到梅州市梅县区雁洋镇人民政府发放的创新驱动发展扶持资金450万元,该笔资金将作为营业外收入计入当期损益。

上海新阳【300236】关于对外投资设立韩国全资子公司的公告

公司拟以自有资金在韩国设立全资子公司新阳半导体材料株式会社(暂定),开展面板显示用黑色光刻胶开发。注册资本200万美元。

上海新阳【300236】关于对外投资厦门盛芯材料产业投资基金的公告

公司拟以自有资金人民币1,000万元作为有限合伙人参与设立立“厦门盛芯材料产业投资基金合伙企业(有限合伙)”(暂定),占产业投资资金5%的份额。

上海新阳【300236】关于在上海自贸区设立全资子公司的公告

公司拟在上海自贸区设立全资子公司“上海新阳进出口贸易有限公司”(暂定),注册资本人民币500万元。

韦尔股份【603501】关于对全资子公司增资的公告

公司拟以自有资金对香港韦尔增资1,100万美元。本次增资完成后,公司对香港韦尔的投资总额将从900万美元增至2,000万美元,香港韦尔仍为公司的全资子公司。

韦尔股份【603501】关于公司重大资产重组继续停牌的公告

公司向上海证券交易所申请延期复牌,并自2017年8月5日起,公司股票继续停牌不超过一个月。

关键指标数据库

海通证券研究所 电子行业研究团队

---------------------------------------------

陈平 电子行业首席分析师

座机:+86 (0)21-23219646

手机:+86 18321518060

微信:shamushamu

Email:[email protected]

谢磊 电子行业助理分析师

座机:+86 (0)21-23212216

手机:+86 13916209860

微信:stevenxielei

Email: [email protected]

石坚 电子行业助理分析师

座机:+86 (0)10-58067942

手机:+86 18610940119

微信:timeshijian

Email: [email protected]

尹苓 电子行业助理分析师

座机:+86 (0)21-23154119

手机:+86 13418887806

微信:cuhkyinling

Email: [email protected]

张天闻 电子行业助理分析师

座机:+86 (0)21-23212216

手机:+86 18916128992

微信:ztw19910323

Email: [email protected]

-------------------------------------