21页深度报告全文,请登录【国泰君安道合】APP获取。

经济地理与管制环境决定,中国廉航成长路径与海外不同。

春秋航空艰苦奋斗,过去数年利润率领跑行业,未来将取决于新航线的长期盈利能力培育。

【观点摘要】

1. 首次覆盖,评级“谨慎增持”。

春秋开创中国式廉航,成本管控卓越,过去数年利润率稳定且领跑行业。未来利润率取决于新航线长期盈利能力培育。预计2019-21年归母净利润为17/20/23亿元,EPS为1.86/2.15/2.48元,增速为13%/16%/15%。综合PE及PB估值,给予目标价45.59元。首次覆盖,评级“谨慎增持”。

2. 春秋开创中国式廉航模式。

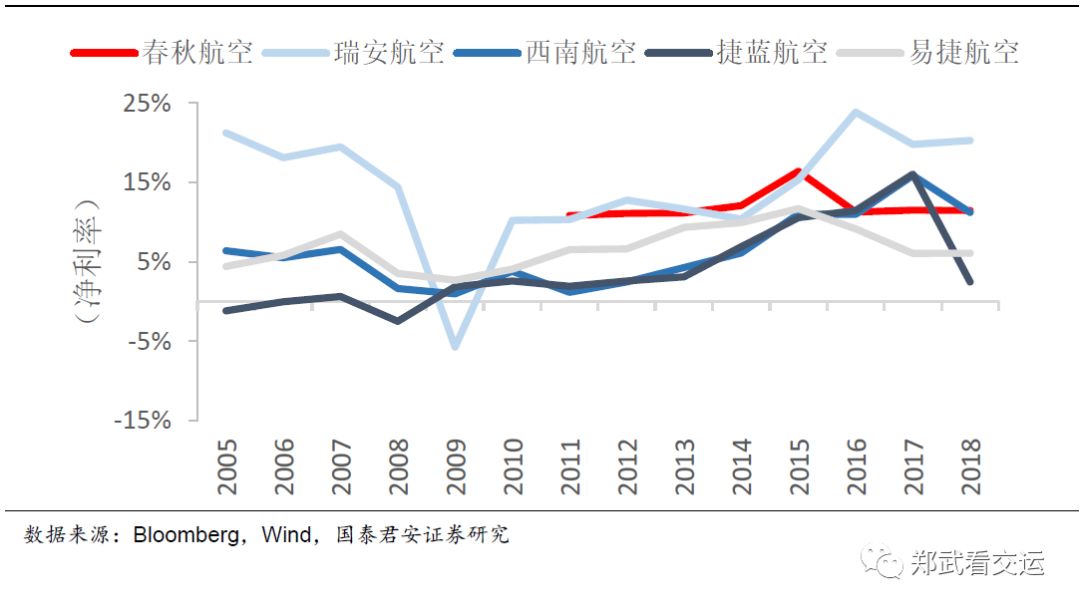

美西南航空数十年专注短途航线,而中国人口经济地理决定高铁主导短途市场。严格监管更限制高周转途径,中国廉航生存环境较海外艰辛。春秋开创中国式廉航模式,深植“艰苦奋斗”文化,在夹缝中实现规模持续增长,且净利率领跑行业。

3. 过去数年风险承受力提升,利润率稳定。

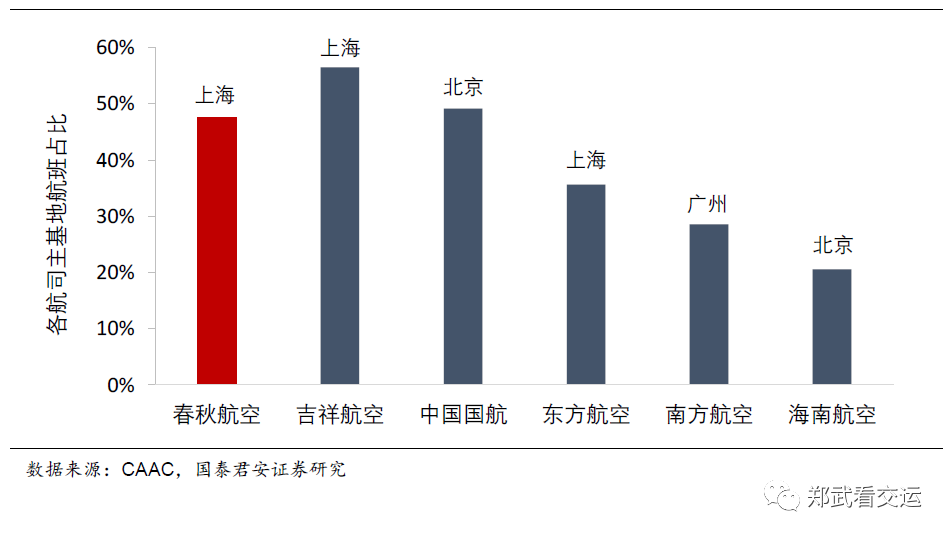

过去数年春秋ROE下降,主要是表内杠杆(负债率)与表外杠杆(经租飞机占比)降低,有效提升风险承受能力,而利润率保持稳定。春秋成长于高时刻价值的上海,十余年积累的批量上海时刻,构建稳固盈利基石,并长期分享干线景气上行。同时,借助政府补贴,低成本开拓二三线大众化市场。

4. 未来利润率取决于新航线长期盈利能力培育。

随着二三线基地开拓,春秋持续有大量新开航线处于培育期。对于一条新开航线,地方政府补贴显著提升短期盈利,但期限有限并逐年递减,新航线需按照生命周期实现座收相应提升。未来春秋利润率能否继续稳定,取决于新航线补贴减少与座收提升二者之间此消彼长的顺畅衔接。

5. 风险提示。

补贴风险,油价汇率风险,经济波动风险,地区航线风险。

21页深度报告全文,请登录【国泰君安道合】APP获取。

1. 稳固的盈利基石

——上海主基地

与海外知名廉航相比,春秋航空净利率较高且相对稳定

春秋十余年积累批量上海高价值时刻,构建稳固盈利基石

2. 成长路径选择——低成本开拓二三线市场

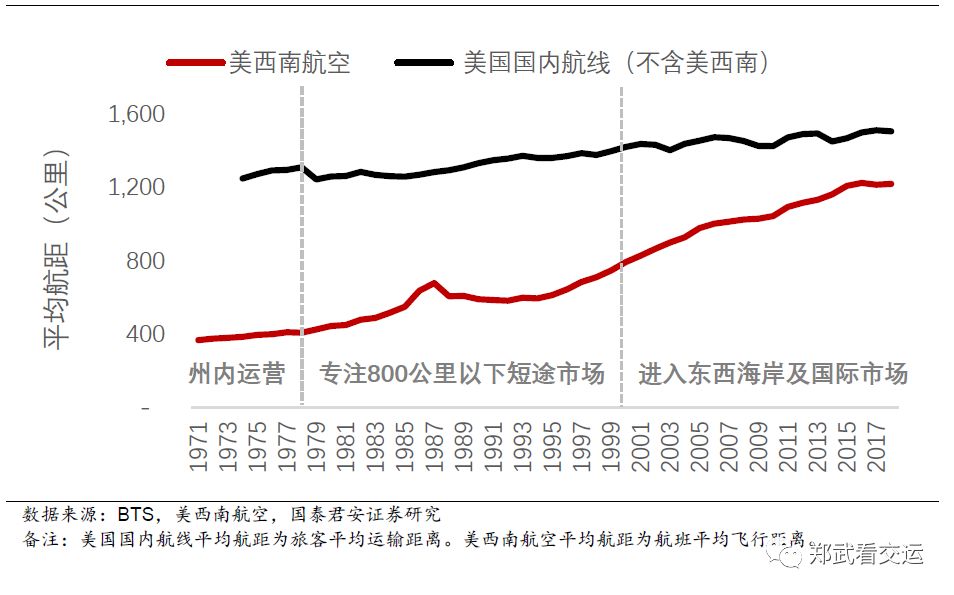

美西南的差异化成长路径:数十年专注短途市场

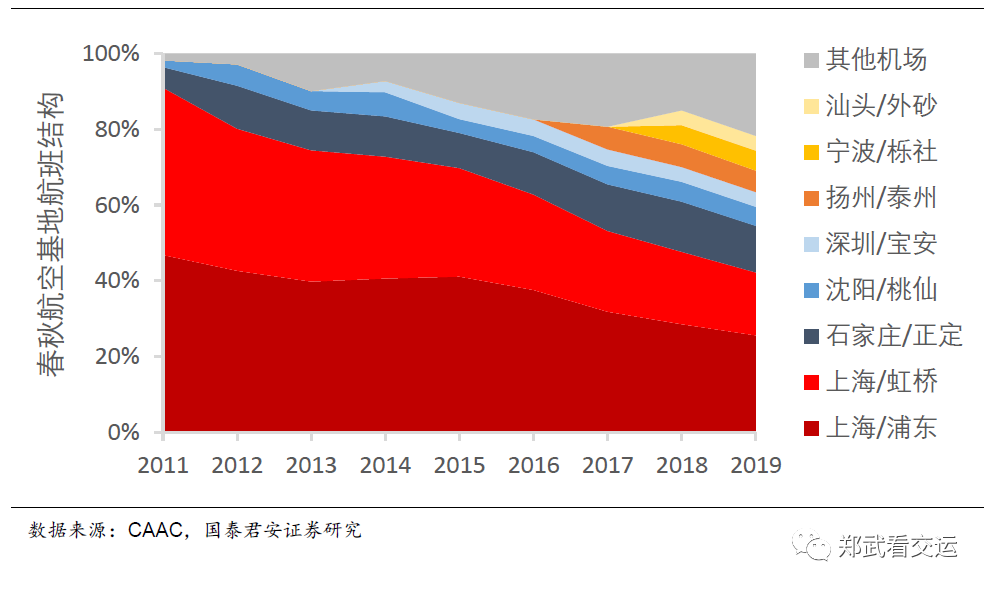

春秋的成长路径选择:规避高铁主导的短途市场,低成本开拓二三线市场

过去八年中

国航司时刻积累策略差异