投资要点

★市场风格

本周上证综指年内第三次冲击 3300点失败,市场风格仍然以大盘蓝筹为主,成长风格股票继上周反弹后迅速回落,风格切换仍未至。我们看到低市净率,周期风格股票的市场表现较好。

从细分的风格指数来看,本周涨幅最好的是小盘指数(0.25%),高市盈率指数(0.22%),低市净率指数(0.69%),低价股指数(2.31%),微利股指数(1.07%),周期风格指数(1.29%)。本周涨幅最差的是大盘指数(-0.43%),低市盈率指数(-0.43%),高市净率指数(-1.52%),高价股指数(-1.65%),绩优股指数(2.01%),消费风格指数(-1.33%)。

★主要板块估值变化

如我们在上周点评报告中提示的一样,当下市场风格切换仍未到,把握核心资产才是王道,与此相应,本周上升最快的板块为上证50。

从市盈率角度,本周估值上升最多的板块是上证A股(PE:15.11倍,相当于历史均值的63.17%)。本周估值上升最少的板块是中小企业板(PE:37.27倍,相当于历史均值的98.32%)。从市净率角度,本周估值上升最多的板块是上证50(PB:1.36倍,相当于历史均值的50.60%)。本周估值上升最少的板块是中小企业板(PB:3.71倍,相当于历史均值的91.09%)。

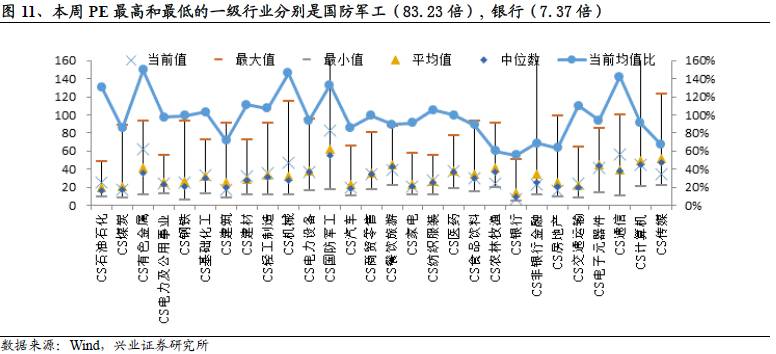

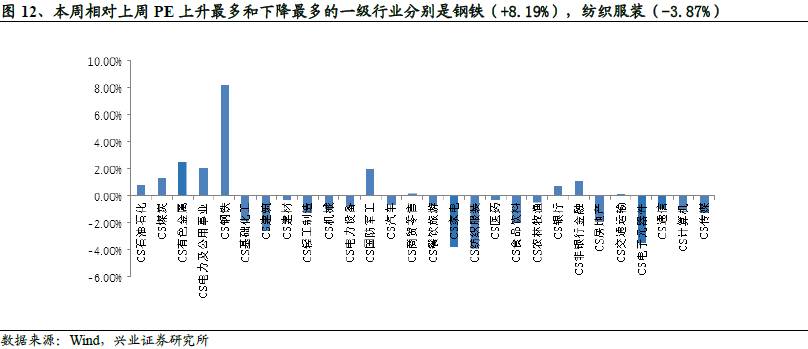

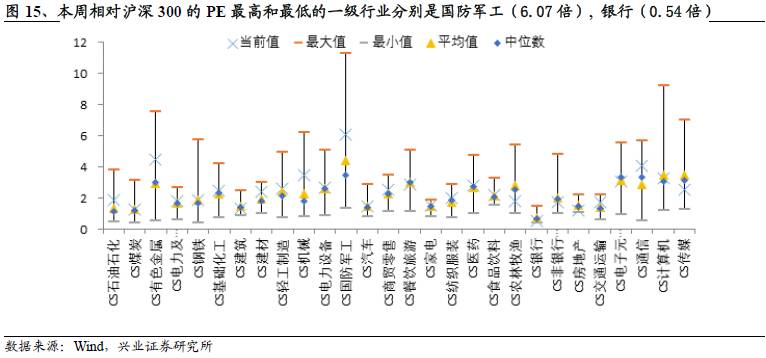

★一级行业估值变化

“2+26”城市开展机动式环保督查和新任环保部部长的严格巡视力度,使得钢铁有色、化工等相关产业供给端收缩出现效果,推升价格上涨预期,因此以钢铁、有色金属为代表的周期行业表现亮眼。同时由于中印边界态势升级,国防军工行业也取得了不俗的表现。

从市盈率角度,本周估值上升前三的行业是钢铁(PE:25.63倍,相当于历史均值的98.86%),有色金属(PE:61.52,相当于历史均值的149.39%),电力及公用事业(PE:24.28倍,相当于历史均值的97.32%)。从市净率角度,本周估值上升前三的行业是钢铁(PB:1.92倍,相当于历史均值的121.23%),有色金属(PB:3.37倍,相当于历史均值的90.42%),国防军工(PB:3.55倍,相当于历史均值的89.81%)。

正文部分

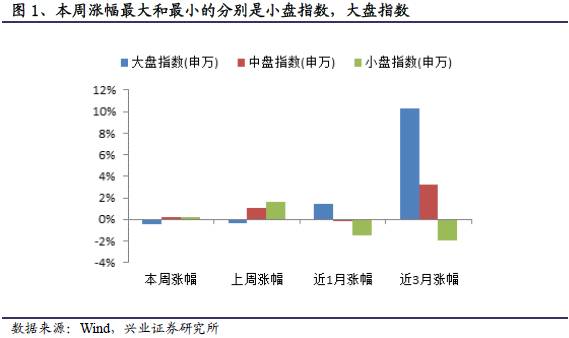

1、市场风格

本周上证综指年内第三次冲击 3300点失败,市场风格仍然以大盘蓝筹为主,成长风格股票继上周反弹后迅速回落,风格切换仍未至。我们看到低市净率,周期风格股票的市场表现较好。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

从大、中、小盘指数来看,本周涨幅最大的是小盘指数,涨幅为0.25%,与上周相比下降1.33%。涨幅最小的是大盘指数,涨幅为-0.43%,与上周相比下降0.12%。

在更长时间区间内,近1个月以来,涨幅最大的是大盘指数(1.44%),涨幅最小的是小盘指数(-1.45%)。近3个月以来,涨幅最大的是大盘指数(10.27%),涨幅最小的是小盘指数(-1.95%)。

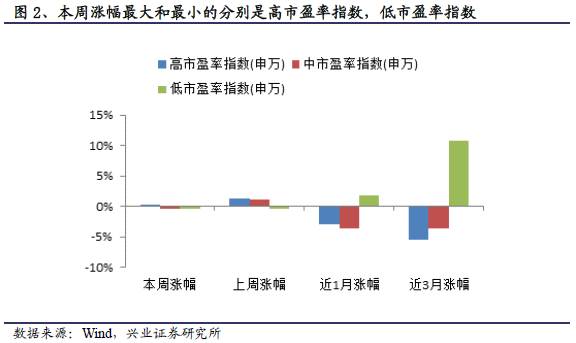

从高、中、低市盈率指数来看,本周涨幅最大的是高市盈率指数,涨幅为0.22%,与上周相比下降1.14%。涨幅最小的是低市盈率指数,涨幅为-0.43%,与上周相比下降0.01%。

在更长时间区间内,近1个月以来,涨幅最大的是低市盈率指数(1.72%),涨幅最小的是中市盈率指数(-3.61%)。近3个月以来,涨幅最大的是低市盈率指数(10.76%),涨幅最小的是高市盈率指数(-5.52%)。

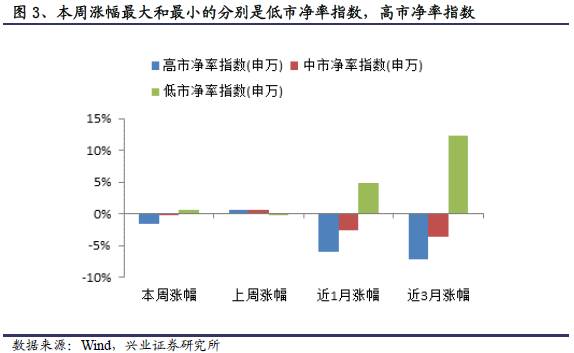

从高、中、低市净率指数来看,本周涨幅最大的是低市净率指数,涨幅为0.69%,与上周相比上升0.69%。涨幅最小的是低市净率指数,涨幅为-1.52%,与上周相比下降2.16%。

在更长时间区间内,近1个月以来,涨幅最大的是低市净率指数(4.88%),涨幅最小的是高市净率指数(-6.01%)。近3个月以来,涨幅最大的是低市净率指数(12.37%),涨幅最小的是高市净率指数(-7.13%)。

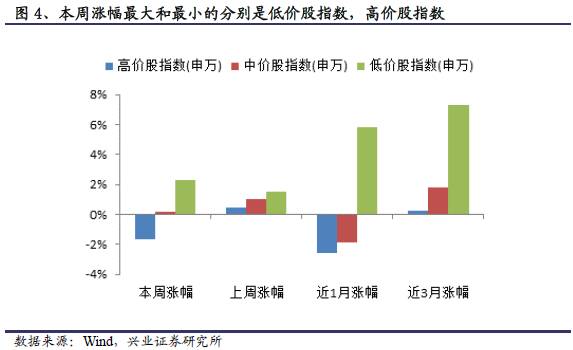

从高、中、低价股指数来看,本周涨幅最大的是低价股指数,涨幅为2.31%,与上周相比上升0.82%。涨幅最小的是高价股指数,涨幅为-1.65%,与上周相比下降2.10%。

在更长时间区间内,近1个月以来,涨幅最大的是低价股指数(5.79%),涨幅最小的是低价股指数(-2.57%)。近3个月以来,涨幅最大的是低股价指数(7.31%),涨幅最小的是中股价指数(0.22%)。

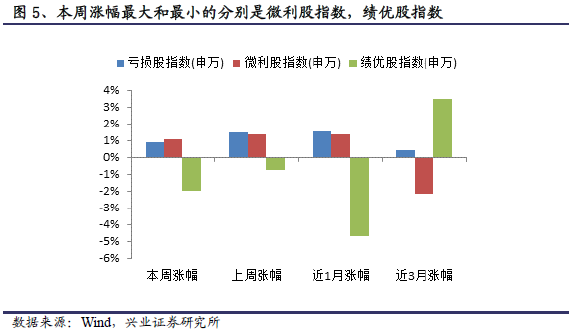

从亏损股、微利股、绩优股指数来看,本周涨幅最大的是微利股指数,涨幅为1.07%,与上周相比下降0.28%。涨幅最小的是绩优股指数,涨幅为-2.01%,与上周相比下降1.24%。

在更长时间区间内,近1个月以来,涨幅最大的是亏损股指数(1.52%),涨幅最小的是绩优股指数(-4.70%)。近3个月以来,涨幅最大的是绩优股指数(3.16%),涨幅最小的是微利股指数(-2.16%)。

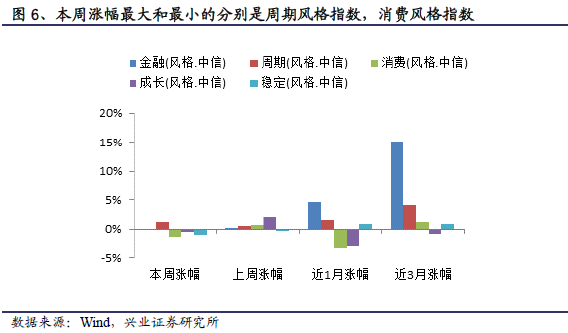

从风格指数来看,本周涨幅最大的是周期风格指数,涨幅为1.29%,与上周相比上升0.81%。涨幅最小的是消费风格指数,涨幅为-1.33%,与上周相比下降2.10%。

在更长时间区间内,近1个月以来,涨幅最大的是金融风格指数(4.53%),涨幅最小的是消费风格指数(-3.30%)。近3个月以来,涨幅最大的是金融风格指数(15.14%),涨幅最小的是成长风格指数(-0.77%)。

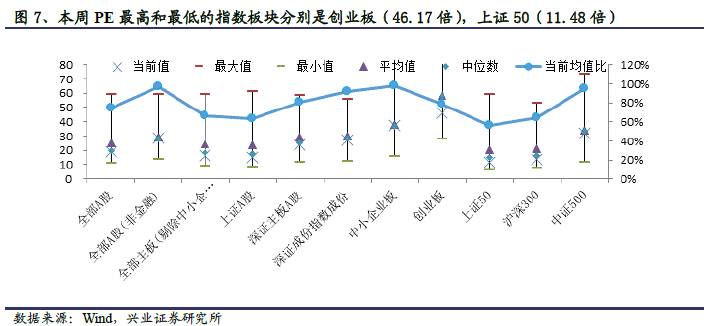

2、主要板块估值变化

2.1 板块市盈率

如我们在上周点评报告中提示的一样,当下市场风格切换仍未到,把握核心资产才是王道,与此相应,本周上升最快的板块为上证50。

从市盈率角度来看,整体上,本周估值前三位的板块和对应PE分别是创业板(PE:46.17倍),中小企业板(PE:37.27倍),中证500(PE:32.17倍)。本周估值后三位的板块和对应PE分别为上证50(PE:11.48倍),沪深300(PE:13.72倍),上证A股(PE:15.11倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(98.32%),全部A股(非金融)(97.11%),中证500(95.06%)。本周估值当前均值比后三位和对应比例分别为上证50(56.29%),上证A股(63.17%),沪深300(64.00%)。

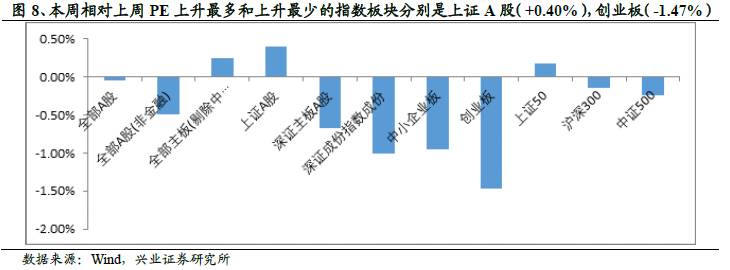

我们比较板块本周PE与上周PE,本周相对上周估值上升最多的三个板块和对应PE值变化分别为上证A股(PE:15.51倍,+0.40%),全部主板(剔除中小企业版)(PE:16.09倍,+0.25%),上证50(PE:11.48倍,+ 0.17%)。

本周相对上周估值上升最少的三个板块和对应PE值变化分别为创业板(PE:46.17倍,-1.47%),深圳成份指数成份(PE:27.41倍,-1.01%),深圳主板A股(PE:23.59倍,-0.67%)。

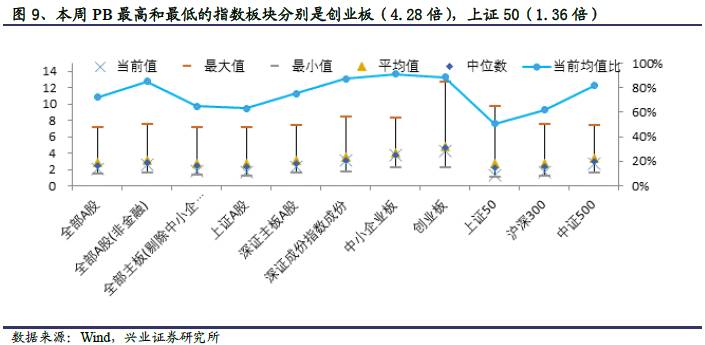

2.2 板块市净率

整体上,本周估值前三位的板块和对应PB分别是创业板(PB:4.28倍),中小企业板(PB:3.71倍),深证成份指数成份(PB:3.07倍)。本周估值后三位的板块和对应PB分别为上证50(PB:1.36倍),沪深300(PB:1.66倍),上证A股(PB:1.72倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(91.09%),创业板(88.45%),深证成份指数成份(87.28%)。本周估值当前均值比后三位和对应比例分别为上证50(50.60%),沪深300(62.11%),上证A股(63.11%)。

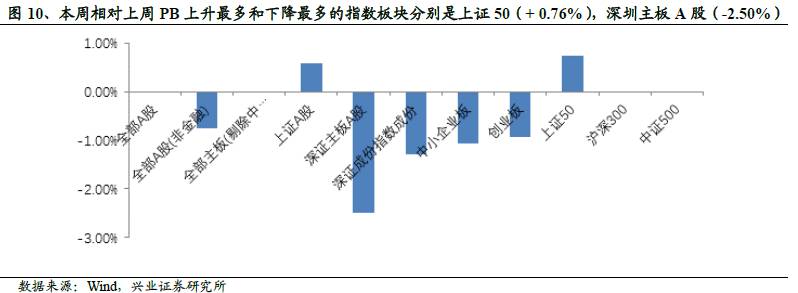

我们比较板块本周PB与上周PB,本周相对上周估值上升最多的三个板块和对应PB值变化分别为上证50(PB:1.36倍,+ 0.74%),上证A股(PB:1.72倍,+0.58%),全部A股(PB:2.08倍,+0.00%)。

本周相对上周估值上升最少的三个板块和对应PB值变化分别为深圳主板A股(PB:2.34倍,-2.50%),深证成份指数成份(PB:3.07倍,-1.29%),中小企业板(PB:3.71倍,-1.07%)。

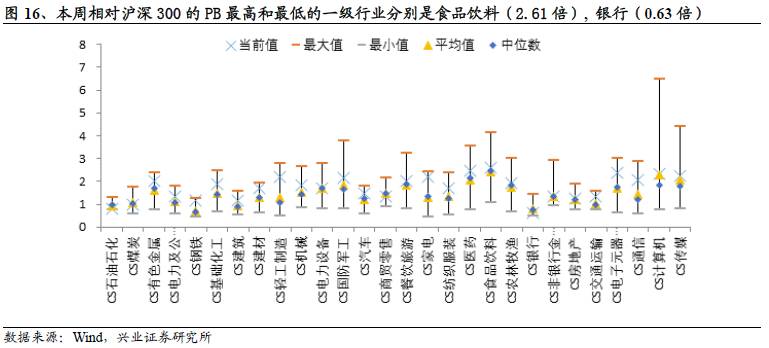

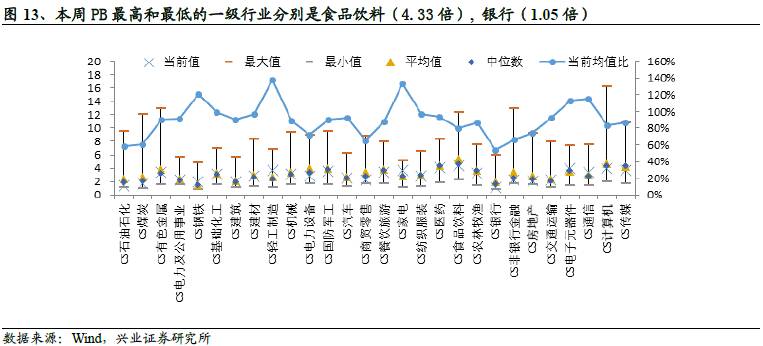

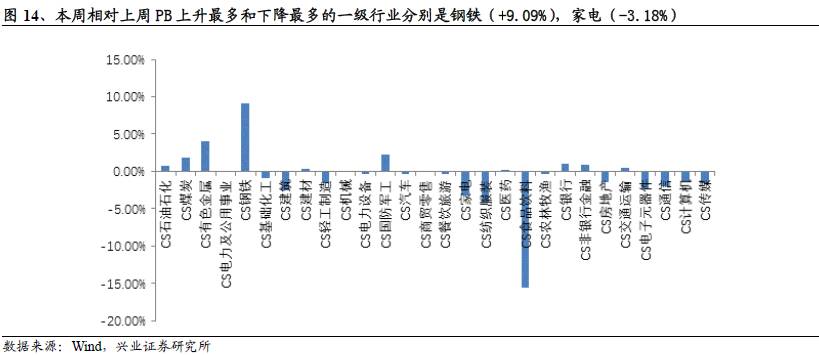

3、一级行业估值变化

3.1 行业市盈率

“2+26”城市开展机动式环保督查和新任环保部部长的严格巡视力度,使得钢铁有色、化工等相关产业供给端收缩出现效果,推升价格上涨预期,因此以钢铁、有色金属为代表的周期行业表现亮眼。同时由于中印边界态势升级,国防军工行业也取得了不俗的表现。

从市盈率角度来看,在一级行业中,本周估值前三位的行业和对应PE分别为国防军工(83.23倍),有色金属(61.52倍),通信(55.78倍)。本周估值后三位的行业和对应PE分别为银行(7.37倍),房地产(16.33倍),煤炭(17.45倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为有色金属(149.39%),机械(146.33%),通信(142.16%)。本周估值当前均值比后三位和对应比例分别为银行(55.20%),农林牧渔(59.84%),房地产(63.26%)。

我们比较行业本周PE与上周PE,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PE值变化分别为钢铁(PE:25.63倍,+8.19%),有色金属(PE:61.52倍,+2.50%),电力及公用事业(PE:24.28倍,+2.02%)。

本周相对上周估值上升最少的三个行业和对应PE变化分别为纺织服装(PE:27.33倍,-3.87%),家电(PE:20.65倍,-3.73%),电子元器件(PE:41.82倍,-3.46%)。

3.2 行业市净率

从市净率角度来看,在一级行业中,本周估值前三位的行业和对应PB分别为食品饮料(4.33倍),医药(4.06倍),电子元器件(3.97倍)。本周估值后三位的行业和对应PB分别为银行(1.05倍),石油石化(1.34倍),煤炭(1.61倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为轻工制造(137.76%),家电(133.58%),计算机(121.23%)。本周估值当前均值比后三位和对应比例分别为银行(53.48%),石油石化(58.18%),煤炭(60.37%)。

我们比较行业本周PB与上周PB,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PB值变化分别为钢铁(PB:1.92倍,+9.09%),有色金属(PB:3.37倍,+4.01%),国防军工(PB:3.55倍,+2.31%)。

本周相对上周估值上升最少的三个行业和对应PB值变化分别为食品饮料(PB:4.33倍,-15.59%),纺织服装(PB:2.79倍,-4.12%),家电(PB:3.65倍,-3.18%)。

3.3 行业相对估值

从市盈率角度,相比于沪深300本周13.72倍的PE值,本周相对估值前三位的行业和对应的相对PE分别为国防军工(6.07倍),有色金属(4.48倍),通信(4.07倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.54倍),房地产(1.19倍),煤炭(1.27倍)。

从市净率角度,相比于沪深300本周1.66倍的PB值,本周相对估值前三位的行业和对应的相对PB分别为食品饮料(2.61倍),医药(2.45倍),电子元器件(2.39倍)。本周相对估值后三位的行业和对应的相对PB分别为银行(0.63倍),石油石化(0.81倍),煤炭(0.97倍)。