文:

凭栏欲言

4

月

24

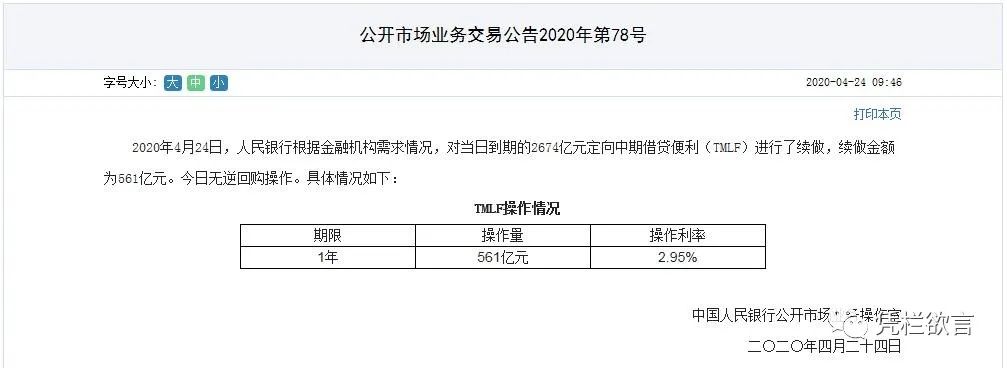

日,央行开展

1

年期定向中期借贷便利(

TMLF

)操作

561

亿元,操作利率

2.95%

,此前为

3.15%

,降息

20

基点。

本周有

2674

亿元定向中期借贷便利(

TMLF

)到期,央行开展了

561

亿元定向中期借贷便利(

TMLF

)操作,实现净回笼

2113

亿元。

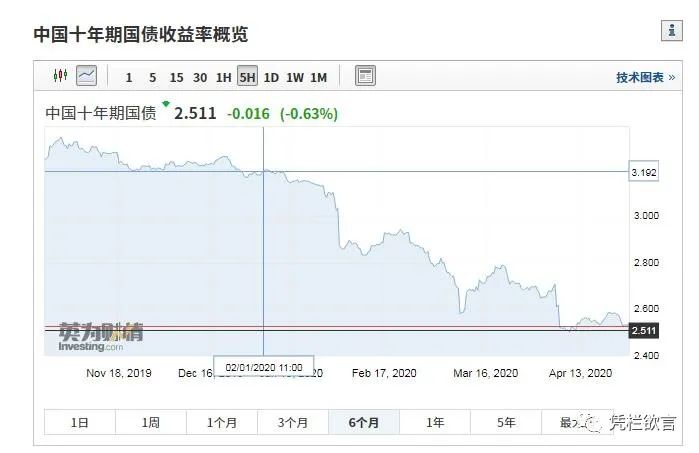

受此影响,中国十年期国债收益率一度跌至

2.47%

,创

2002

年以来最低水平。

01

资金空转

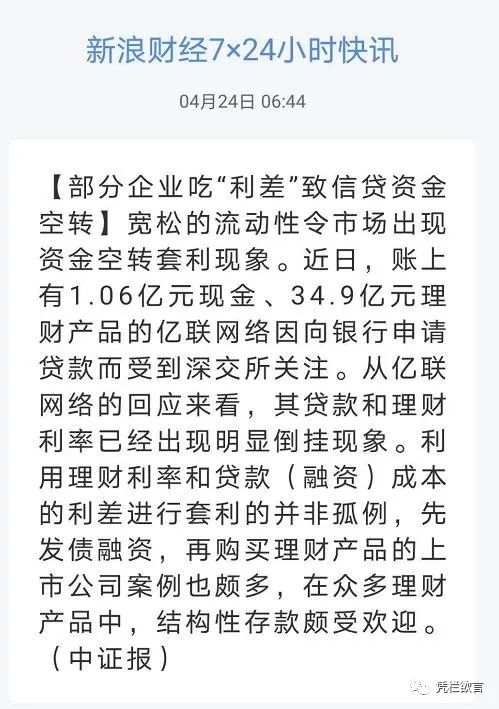

资金空转现象一直是犹抱琵琶半遮面,今日千呼万唤始出来。

中证报消息,市场出现资金空转套利现象,

看来上市公司业绩也靠贷款买理财啊。

一边是基建项目扩张,很显然让银行资产端有了较多选择。

另一边是银行有信贷向企业倾斜的压力,

企业投资风险却在加大

,银行和企业都有诉求让

资金运行在更安全的领域

,于是客户转手买入低风险的理财或结构性存款,而非自己进行高风险投资。银行则完成了信贷指标,转手将收回的资金投入其他资产。一拍即合的资金空转。

资金空转现象从

2013

年左右渐显端倪,在

2016

年就已明显。

02

早期的财政和货币双扩张

简单聊一下积极财政的历史,当然,笔者聊历史从来都是为了展望未来。

中国历史上在

1988

年和

1993

年有过两轮货币财政双扩张。因为当时的中国资本市场并不发达,无法囤积流动性,钱很快(

9

个月

-1

年)就会跑去实体,导致通胀失控,同时将导致

贸易逆差扩大(这是最关键的一点,因为影响了外储)

。

通胀失控之后,又分别在

1989

(实施一年)和

1994

年(实施

4

年)实行财政和货币双收缩。通俗点说就是少批项目,少发票子。

03

1998

年货币稳健、财政积极

1998

年,中国重启积极财政对抗亚洲金融危机影响,但货币政策偏稳健,由于这段时间中国银行业不良贷款率很高,

1999

年相继成立东方、信达、华融、长城四大资产管理公司,负责收购、管理、处置相对应的中国银行、中国建设银行和国家开发银行、中国工商银行、中国农业银行所剥离的不良资产。为此央行发放了

5700

亿元的再贷款(在初步剥离后,四大国有银行不良资产仍在增长,

2000

左右不良率达到

38.9%

,

随后中国经济好转

,

2000

年

9

月,

四家国有商业银行不良贷款率开始下降

),再贷款政策释放了大量的基础货币,

M2

增长连续超

10%

,货币政策或只能称之为相对稳健。

1998

年的积极财政持续到

2004

年。主要通过大规模增发国债扩大财政支出,辅以减税、提高出口退税、刺激消费等措施达到外需、投资和内需三驾马车拉动经济增长的目的。

1993

年的财政扩张与

1998

年财政扩张有所不同:

1

)

1993

靠的是新增印钞搞投资,但

1998

年是

4

年货币从紧之后,银行资金贷不出去,存贷差很高,国家可以借用居民存款搞投资,不需要新增印钞搞投资。

2

)

1993

年

国内产能不足

,大投资很容易

拉动大通胀和贸易逆差

。而

1998

年外贸出口几乎零增长,凸显

国内需求不足

,国内出现通缩迹象(中国

CPI

侧重于农业产品,粮食连续丰收,粮食过剩强化了通缩趋势)。投资和刺激消费即可以对抗需求不足,也可以对抗通缩。

3

)

1993

年主要

投资工业,造成工业重复建设,产业趋同

,出现了投资落地立即亏损的现象。

1998

年主要投资基础建设,彼时中国基础建设严重不足,铁路、公路、加固长江堤坝(

1998

年特大洪水)、退田还林还草(防止水土流失造成水患)等等,基础投资空白较多,仍有较好的经济效益和社会效益。

4

)

贸易顺差。

1993

年是大幅贸易逆差,外汇储备不足两百亿;而

1998-2004

年中国没有出现贸易逆差,中国外汇储备世界第二。

但

1998

年开始的长期投资留下了三个问题:

1

)刚消停几年的投资依赖症又回来了。

2

)多方发力刺激居民消费,医、教、房、老推向市场,居民从无负债开始向高负债转变。

3

)财政赤字问题。

1998

年到

2004

年,

中央财政赤字

规模从

960

亿元一路上升至

3192.85

亿元,财政赤字率从

1998

年的

1.13%

上升至

2002

年的

2.55%

。

04

2008

年的货币和财政双积极

1998

年中国遭遇亚洲金融危机外部冲击,内部遇到天灾大洪水。内外交困之下,基建挑大梁。

2008

年中国遭遇美国次贷危机外部冲击,内部遭遇大地震。内外交困之下,基建再次挑大梁。

2008

与

1998

年相同的是,面对的问题仍然是外部冲击下

内部需求不足

。从

1998

年开始,中国面对的就不再是产能不足的问题,而是需求不足的问题。

与

1993

、

1998

的不同之处有以下几点:

1)

与

1998

不同的是,银行没有了存款贷不出去的问题,强基建必须货币超发配合,

即财政扩张需要配合货币扩张。

这一点与

1998

不同,与

1993

年更为相同。虽然长期以来,中国的货币政策喜欢使用“稳健“二字,但实际意义已经改变。

2)

1998

年中国面对的是通缩问题,不担心积极财政诱发通胀。而

2008

年与

1993则是

通胀问题,

1993

年是产能不足,投资需求过旺诱发通胀。

2008

年的

通胀

(

CPI

达

5.9%

)

走势并非是由于产能不足引起

,

而是由于成本推动。

虽然

2008

年货币超发有房产这个蓄水池吸纳,未冲击农产品,总体

CPI

可控,但房产价格上涨也会向人力成本、企业厂房等因素渗透,从成本端推动商品价格上涨,推动通胀。

3)

蓄积流动性的能力不同

。

1993

年印钞会在一年内诱发通胀,而

2008

年印钞却可以压制通胀,区别就在于股市和房市都可以蓄积流动性从而压制通胀。

印钞还可以刺激房价继续上涨,企业利用从房产上涨获取的收益补偿产品亏损,过剩产能也可以不退出,产能过剩又压制产品价格上行。

从而实现印钞压制通胀。

4)

1998

年地方政府没有债务,债务主要在中央,债务也较少。

1998

之后的三年间,中央共发行

3600

亿国债,带动了

1

万余亿的银行贷款。而

2008

年初定投资金额

4

万亿,最后统计翻了近

10

倍,地方政府隐性债务由此居高难下,地方政府投资能力被债务钳制。

5)

2008

年过强的投资对实体产生了更强的挤出效应,大政府(国强民弱)趋势有所强化。

1998-2001

年左右是小政府(国弱民强)趋势。

05

2016

年货币积极,财政稳健

2008

年是房地产、政府投资(包括灾后重建)、私人投资共同发力,配合积极货币共振。

2015

年中国

汇改、股灾

,随后外储储备一年之内少了一万亿,外汇储备从

4

万亿跌至

3

万亿。但受

2008

年的

4

万亿强投资影响,地方政府隐性债务高居不下,地方政府投资能力受到钳制。

2008

超强投资也使得基建过剩,边际收益下滑。如同

1993

年的

产业投资

一般,

2008

年的基建投资也出现了重复投资和大白象工程(不但没有收益,还要投入养护资金)问题。

于是,

2016

年房地产单肩挑重任,

这与

2008

年的各种因素合力共振形成了一定的区别。

2016

年是中国“地王”年,据统计全年诞生了超过

350

宗单、总价

“

地王“。

虽然

2008

和

2016

都处于流动性宽松状态,但

2008

年是财政发力,资金直接进入实体,对通胀的影响更大,对经济的拉动见效更快,拉动能力能力更强。

而

2016

年财政发力程度有限,主要是经金融体系进入实体,资金在金融领域空转现象更多,对金融资产价格(尤其是房产的金融属性)拉动更为直接,对

GDP

拉动反而较弱。

从

GDP

来看,

2009

年从

9.4%

反弹至

2010

年的

10.6%

,反弹程度

1.2%

。从

2016

年的

6.7%

反弹到

2017

年

6.9%

,反弹

0.2%

,

2016

年反弹程度明显弱。

从

CPI

来看,

2009

年从

-0.7%

反弹至

2011

年的

5.4%

,反弹程度

6.1%

。从

2016

年的

2%

下降到

2017

年的

1.6%

。反弹程度

-0.4%

。

2008

年

CPI

上行较快,

2016

年

CPI

不升反降,背后的逻辑区别在于:

1

)财政发力,对实体影响直接的多,

CPI

上行迅速,当然

GDP

上行也迅速。

2

)财政未充分发力,资产端供给增加有限,流动性充沛发生资产荒,资金纷纷借经各种渠道流入房地产,房地产价格暴涨,反而从其他实体中抢走资金,导致实体

CPI

下降。

06

2020

年积极财政影响分析

回顾历史是为了展望未来。

2020

年在疫情的冲击下,中国经济似乎又出现了

1998

年和

2008

年的内外交困的局面。

从历史可知,积极财政与稳健的货币政策是一种理想中的情况,

几乎是无法匹配的

,仅特殊情况才可能匹配。

中国仅有的匹配阶段是

1998

年,但

1998

年

M2

增速

14%

,

GDP

增速

7.8%

,货币政策事实上也很难称之为稳健,只能说偏向于稳健。

当前中国的货币政策与财政政策则偏向于双积极。

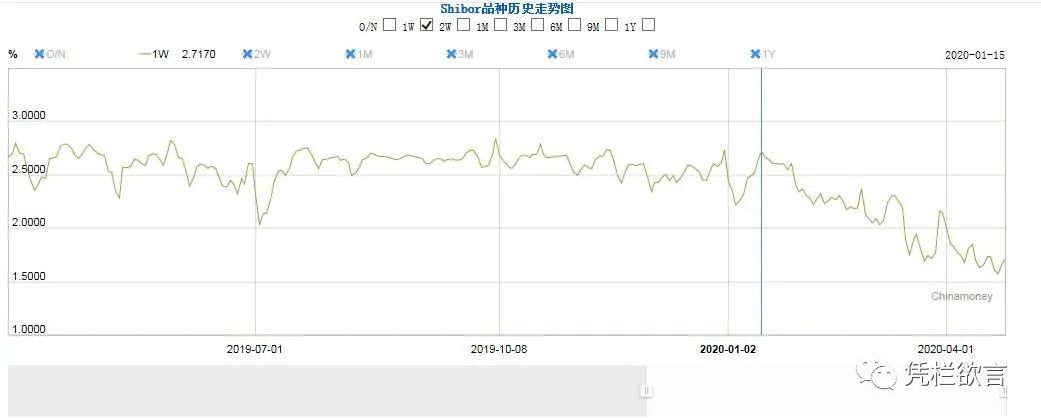

2020

年开始,从货币市场利率来看,政策锚定的

7

天银行间利率一路下行。

十年国债收益率一路下滑。

央行连续降息。这些都可以看出货币政策的积极程度。