双环传动:回购股份,拟实施股权激励彰显公司信心

事件

:

公司回购股份以实施股权激励计划,首批回购股份数

量为97.2 万股,占公司总股本的0.14%,支付的总金额为

1065.07 万元。该计划预计总回购总金额不超过1.2 亿元,回购

股份数不超过1,000 万股,占公司总股本的1.48%。

点评

:

我们认为本次回购股份向市场传递了公司看好自身未来发

展的强烈信号,后续股权激励计划的实施也将进一步激发员工

积极性,促进公司持续发展。公司与上汽变、盛瑞等优质客户

合作紧密,自动变速箱产能扩张,未来业绩增长可期。

※

自动变速器行业变革,进口替代,需求旺盛

。我国自动变速

器配装市占率约45%,对标日美自动变装配率已超过80%,自

动变替代手动变已成为大势所趋。目前我国合资厂商多采用国

外产品,随着国内自主品牌汽车近年来逐步崛起,对国产自动

变需求旺盛,预计到2020 年我国乘用车销量突破3000 万辆,

其中搭载自动变速器的国内自主品牌汽车销量约为950 万台,

整个国内自动变市场空间将达到千亿。

※

与大客户深度绑定,有望爆发增长

。2015 年公司与上汽变

合作在桐乡成立自动变齿轮子公司,为上汽变独家供应全自动

变速器(DCT360)的全套齿轮,前两期共计募投60 万套自动

变速箱齿轮产能,预计2017 年贡献2.5~3 亿元收入,2018 年贡

献5~6 亿元收入。与此同时,公司积极和其他客户开展合作,

与盛瑞传动达成战略合作协议,拟在潍坊组建合资公司,重点

合作8AT 等系列零件产品的研发制造。我们认为公司通过2 年

在自动变齿轮的技术沉淀,未来将逐渐开拓新客户,开花结果,

自动变齿轮业务有望爆发式增长。

※

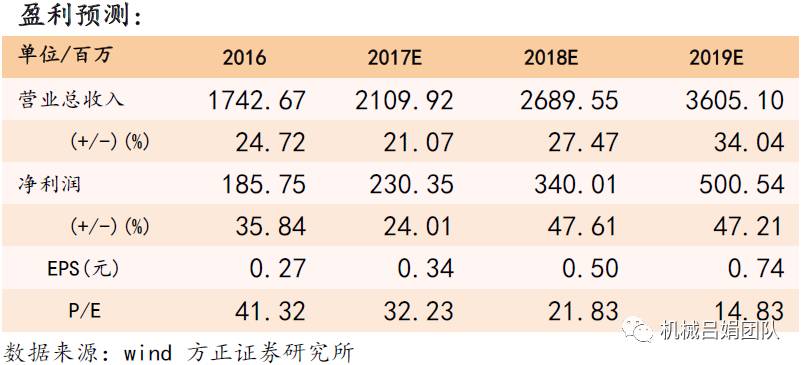

盈利预测与评级

:我们预计公司2017-2019 年净利润分别为

2.30、3.40、5.00 亿元,对应EPS 分别为0.34、0.50、0.74 元/

股,对应PE 分别为32、21、14X。考虑公司未发行的总规模不

超过10 亿的可转债,备考PE 为36、24、16X。维持公司“强

烈推荐”投资评级。

※

风险提示

:新产品推进不达预期风险,传统产业下滑风险

方正机械吕娟团队:用研究创造价值,为您保驾护航!