题图为上海青浦宝龙广场

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

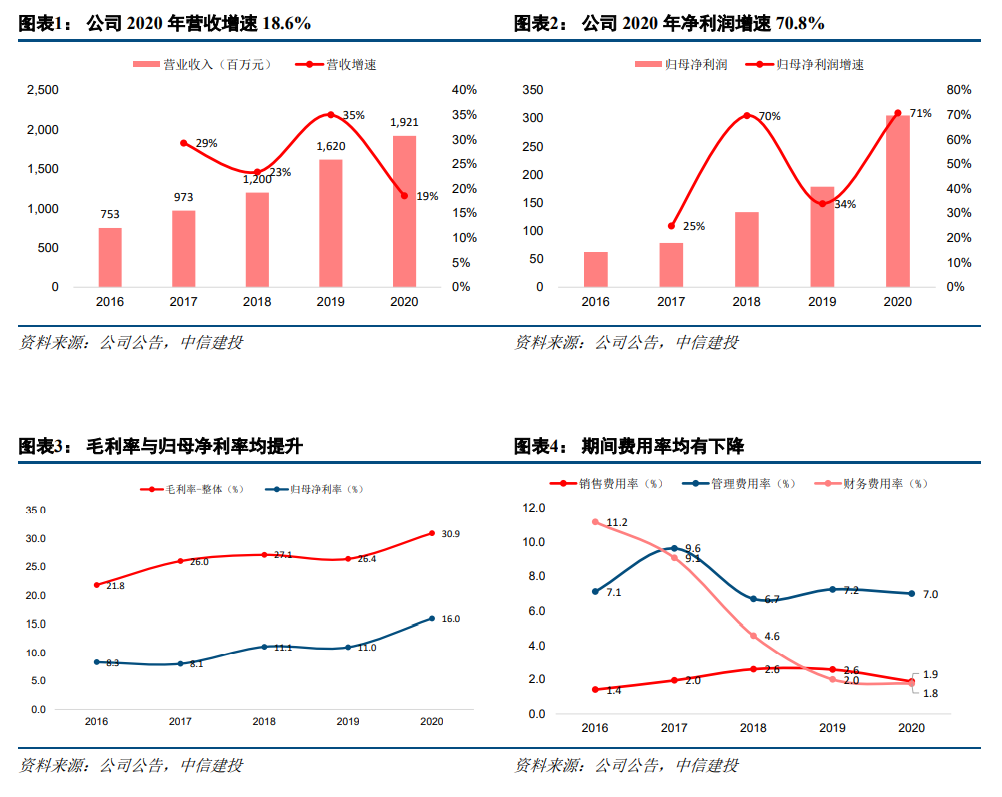

业绩高速增长,疫情不改成长趋势。

公司2020年实现营业收入19.21亿元,同比增长18.6%;实现归母净利润3.05亿元,同比增长70.8%,超出市场预期。其中,2020年下半年营收和归母净利润分别增长20.8%、73.9%,高于上半年两者的增速16.0%、66.4%,在疫情逐步消退的下半年,公司业绩如期迎来改善。净利润增速远高于营业收入的主要原因在于毛利率的提升,公司整体毛利率较2019年提升4.5个百分点至30.9%,其中商管板块毛利率提升3.5个百分点至32.8%,住宅物管板块毛利率提升10.2个百分点至23.1%。未来随着公司进一步推进区域化整合管理、长三角区域在管密度扩大,以及科技赋能、增值服务业务拓展,未来整体毛利率仍有提升空间。

已签约零售商业项目数破百,出租率稳中有升。

2020年公司实现商管板块收入15.63亿元,同比增长17.1%。截至2020年末,已签约零售商业项目达到105个,总合约面积建筑面积1130万方,同比增长27.4%,合管比达到1.31,其中新签约面积248万方,是2019年的1.3倍。计划开业数来看,2021年新增开业项目数创历史新高,达到22个,合计153万方。目前公司产品线覆盖度较广,产品组合的适应度非常高,也对商场的运营效益大有裨益。截至2020年末,出租率较年初提升0.5个百分点,疫情后恢复较好。除宝龙天地外,其余产品线均不同程度提升。

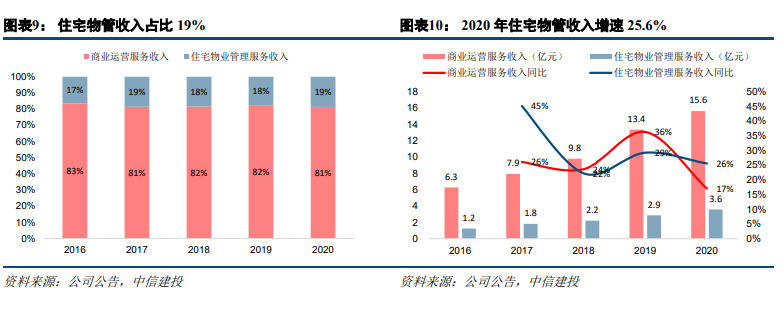

住宅物管积极跟进,母公司支持为成长铺路。

2020年公司实现住宅物管收入3.58亿元,同比增长25.6%,增长主要源于在管规模的扩大。截至2020年末,母公司宝龙地产的土储面积为3650万方,是住宅物管板块在管面积的2.5倍,储备充足,后续潜力大。

疫情可能反

复,

商场的运营及开业计划、预售管理服务以及母公司住宅项目交付节奏可能受到不利影响。

(以下为节选内容,非报告全文)

全年业绩增长七成,主要源于各业务毛利率提升。公司2020年全年实现营业收入19.21亿元,同比增长18.6%;实现归母净利润3.05亿元,同比增长70.8%,超出市场预期。其中,2020年下半年营收和归母净利润分别增长20.8%、73.9%,高于上半年两者的增速16.0%、66.4%,在疫情逐步消退的下半年,公司业绩如期迎来改善。净利润增速远高于营业收入的主要原因在于毛利率的提升,公司整体毛利率较2019年提升4.5个百分点至30.9%:1、商管板块毛利率提升3.5个百分点至32.8%,主要由于上半年受疫情影响,尽管收入增速较小,但同期运营成本和费用得到有效控制,全年营业成本同比增速11.3%,远低于营收增速;2、住宅物管板块毛利率提升10.2个百分点至23.1%,主要由于新盘交付面积不断增加以及增值服务收入的增加。未来随着公司进一步推进区域化整合管理、长三角区域在管密度扩大,以及科技赋能、增值服务业务拓展,未来整体毛利率仍有提升空间,公司正处于业绩高增长、利润率提升的黄金发展期。

2. 已签约零售商业项目数破百,出租率稳中有升

已签约零售商业项目数破百。

2020年公司实现商管板块收入15.63亿元,同比增长17.1%。截至2020年末,公司已开业零售商业项目达到68个,总已开业面积约860万方,同比增长22.9%,2020年新开业面积159万方,是2019年新开业面积的2.6倍;已签约零售商业项目达到105个,总合约面积建筑面积1130万方,同比增长27.4%,合管比达到1.31,其中新签约面积248万方,是2019年的1.3倍。此外,初步合作意向项目16个(尚未签约),总建筑面积约130万方,调整后合管比达到1.47,充分保障未来开业。

2021~2022年开业面积较以往大幅增长。

计划开业数来看,2021年新增开业项目数创历史新高,达到22个,合计153万方(2019年新开业9个项目,合计97.6万方,2019年以前平均每年新开业5个),相当于15个大型商场,其中21个位于长三角,具备基本面支撑。其中,宝龙广场13个,共计120万方;宝龙天地3个,合计9.3万方;2020年新并购的浙江星汇也开始开花结果,拟开业6个,合计23.7万方。目前2022年筹备开业的项目15个,合计123.7万方,仍保持稳定。目前公司产品线覆盖度较广,上至14.4万方的大型购物中心,下至1.4万方的社区型商业,还包括一些步行街,整个产品组合的适应度非常高,也对商场的运营效益大有裨益。

整体出租率稳中有升。

尽管遭受疫情后年中整体出租率较年初下滑约2个百分点,但截至2020年末,出租率已较年初提升0.5个百分点,疫情后恢复较好。各产品线来看,宝龙一城、宝龙城、宝龙广场、宝龙天地、宝龙星汇的出租率分别为96.5%(+1.3pct)、91.6%(+0.3pct)、89.9%(+0.9pct)、87.5%(-2.6pct)、88.1%,除宝龙天地外,其余产品线均不同程度提升。

受益于母公司支持和增值服务业务收入扩大,住宅物管板块迎来改善。

2020年公司实现住宅物管收入3.58亿元,同比增长25.6%,增长主要源于在管规模的扩大。截至2020年末,公司在管面积1440万方,同比增长25.2%,合约面积2320万方,同比增长19.0%,合管比1.61。截至2020年末,母公司宝龙地产的土地储备面积为3650万方,是公司住宅物管板块在管面积的2.5倍,储备充足,后续潜力大。加之上市前公司住宅物管板块鲜有增值服务业务,而从住宅物管板块的毛利率来看,改善已经开启,住宅物管板块将继续成为公司未来业绩成长不可或缺的一环。根据公司未来三年发展规划,目标到2023年合约面积达到5000万方以上,毛利率提升至25%以上,增值服务收入占比达到40%以上,公司未来对住宅物管板块的发展仍有积极的姿态。

公司是零售商管行业龙头公司之一,商管行业市占率位列第四,且目前是唯一一家业务以零售商业运营服务为主且聚焦长三角区域的上市物业服务公司。公司能够提供零售商业全链条服务,未来成长受益于母公司商业地产开业交付、商管行业潜在收并购机会以及商业物管费提价机会。近年来公司长三角新开业项目出租率明显高于平均水平,经营效率逐步改善中。根据Frost & Sullivan,目前商管行业市场规模约1300亿元,公司未来仍积极可为。

5. 风险提示

1、疫情可能反复,商场的开业可能不及预期,导致商业运营及管理服务收入增速和毛利率不及预期;

2、公司并购外拓速度可能不及预期,导致商业运营及管理服务收入增速不及预期;

3、公司长三角区域和大湾区布局商业项目可能面临激烈的竞争。