6月1日,业内权威机构发布了今年第一季度全球VR/AR头显出货统计:出货量达230万台,其中VR设备占了98%;预计今年全年VR/AR销量将实现三位数的增长。AR方面,年出货增长率达77.4%,市场前景庞大,目前市面上的产品大多针对开发者。

调研公司指出,VR还未到市场普及阶段,在这一阶段,市场会表现略微遇冷的情势,但势能会持续集聚,无论硬件还是软件技术都将持续升级,VR及AR是未来趋势之一。

今天我们推荐GFK VR市场分析报告(回复

“20

17VR报告”

下载全文),结合产品品类、价格和品牌市场,以及线下体验店实况对VR行业现状进行分析。

以下为整理呈现的干货:

品类份额分析

从行业参与者而言,大部分都是之前做VR游戏的玩家,切换到行业内容制作难度不大,但也存在一些早期在特定领域深耕的厂商,这类型厂商一般都有了一定的积累较具优势。尽管存在一些障碍,但整体来看各行业从业者都很看好VR在行业应用领域的前景。

入门级市场偏好的简单便宜

*中国VR线上市场分品类销量变化趋势 (2016.01-2017.03)

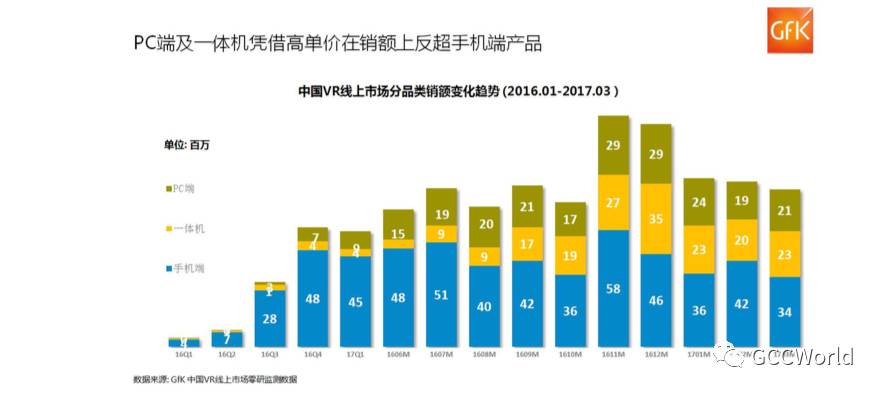

*中国VR线上市场分品类销额变化趋势 (2016.01-2017.03)

当下应用较多的行业主要有教育、房地产、医疗、旅游、零售及工业等,虽说不同行业的应用现状及面临的问题各有不同,但也有诸多共通之处。

IDC数据显示,2017年Q1全球出货的VR头显中三分之二是不带显示屏的,即Gear VR、Daydream View此类;一体机以及基于PC端的产品,如HTC Vive、Oculus Rift、PlayStation VR(PS VR),销量占三分之一。手机端成市场主力。

进阶市场看好一体机和PC端产品

*各品类线上销量规模变化

虽然一体机和PC端产品在销量上优势较弱,但考虑到技术含量、品牌价值等因素,这两类产品一直处于中高端价位段,这也使得它们在销额上的市场份额已经逐渐反超手机端产品。因此厂商若想在销额上寻求突破,应当不断提升产品质量,塑造良好品牌形象,同时注重推广及运营。

市场2017年Q1季度销量同比增长488%,具体到各个品类的销量同比变化上来看,一体机、PC端市场虽然体量较小,但其销量同比增长明显,其中一体机市场总量的增加主要由国产品牌推动,这类产品既脱离了手机独立使用,价格与PC端产品相比也较低,因此收获了大幅增长。

PC端产品总量的增长则主要得益于国际大牌如HTC VIVE , Sony等纷纷进入这一市场,拉动量级上涨。由此可见一体机和PC端这类中高端产品仍有较大的市场潜力。相信在内容丰富、体验进一步优化后会有更多消费者转向这一市场。

价格市场分析

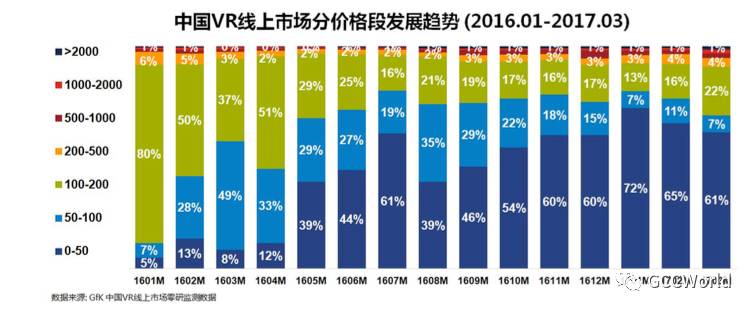

*中国VR线上市场分价格段发展趋势 (2016.01-2017.03)

*中国VR线上市场分品类价格段分布情况(2017Q1)

如前所述,作为新生市场,消费者的心态比较谨慎,价格亲民,操作简单的产品更讨巧,但随着市场的成长,消费者的追求逐渐转向品质。

具体到价位段来看,自今年1月以来,100元以下价位段份额一直呈下降趋势,取而代之的是100-200元价位段的增长,这两大价位段99%的产品均为手机端VR,这也反映了一部分手机端消费者开始追求更高品质的产品。

从布局来看,手机端产品主攻50元以下价位段以低价策略扩大市场份额;一体机厂商则多将重点放在500-2000元价位段,PC产品相对高端,2000元以上价位段是其布局重点。

品牌竞争分析

*中国VR线上市场品牌数示意

手机端VR相比PC和一体机品牌迭代率相对较高,在一体机及PC端的品牌数量稳定发展的情况下,手机端市场品牌数量却在16年第三季度后不断减少,持续洗牌,均价高于50元的品牌占据所有消失产品的70%,这也反映了手机端市场中低价产品主导的特点。

三星:定位明确 销量称王

Gear VR一季度继续保持VR头显销售第一的地位,今年第一季出货量达49万台,市占率高达21.5%。

这主要归功于三星庞大的分销网络以及Oculus提供合作支持。

接下来Gear VR需要注意的市场影响因素是智能手机产品销量的下滑,不过这主要是旗舰机的缺席;正面因素则有Gear VR控制器的发布,某种程度上可以刺激市场。

索尼:粉丝群庞大 强势布局全产业

PlayStation VR面市仅两季但已经挤入榜单前五,今年第一季出货量达43万台,市占率高达18.8%。

这与索尼对整个虚拟现实生态的把控有关,包括头显、游戏主机和内容。鉴于PS系列强大的用户基础和AAA级游戏支持,索尼很可能在短期内称霸基于PC的VR市场。

HTC:押宝高端求突围

HTC Vive今年第一季出货量达19万台,市占率高达8.4%。

定位高玩的HTC已经推出自有的虚拟现实内容平台Viveport,内容已超过500个,这也许是主要优势。

HTC定位也是基于PC的VR市场,且在追踪精度方面更有优势,打法也比之索尼更为紧张一些,选择了联合多方:加盟谷歌Daydream,联手内容方VOLVE、华纳兄弟、腾讯等,求助硬件商英特尔寻求WiGig无线解决方案,求助英伟达寻求计算优化,合作多个地区线下分发渠道,甚至把手伸向了企业级运用……

Facebook:爆冷谜团

VR热多少与Facebook收购Oculus有关,但接连跳票、价格过高、功能局限等原因导致备受期待的

Oculus Rift仅排榜单第四,今年第一季出货量达10万台,市占率高达4.4%。

针对Oculus Rift零售遇挫,Facebook已经采取了一系列的战略和人事调整,包括Oculus联合创始人、Rift发明者Palmer Luckey离职,将Rift价格从599美刀降至499美刀,增加了控制器,扩大位置追踪范围,加入社交元素,招聘AR人才等。

此外,有媒体披露Oculus将关闭VR内容工作室Oculus Story Studio。Oculus内容副总裁杰森路鲁宾博客声明:“我们决定将业务重心从内部内容制作转向支持外部制作。”这一策略倒是与HTC截然不同。

TCL:“附庸品”的尴尬

TCL VR今年第一季出货量达9万台,市占率高达4.0%

,也许是榜单中最低调的品牌,因为它往往是与TCL的智能手机Alcatel Idol 4/s绑定的“附庸品”,内容上主要依赖于Cardboard和Littlstar(一家第三方虚拟现实视频公司)提供的应用、游戏和视频,比较有限。如果TCL追求VR份额,在内容兼容性上可能要有一番苦战。

份额巨大的“其他”

难以置信的是,经过五大主力品牌的瓜分,

其他品牌的市场份额依旧有43%

,Q1出货总量达98万台。这也从一个侧面论证VR市场远未饱和,有待圈地。

该机构预计未来中国VR市场总量依然会保持增长态势,随着硬件的优化,内容的提升,消费者对于VR体验感的要求也将日益提升,劣质、粗糙、体验感差的产品将逐渐被淘汰。

国内线下体验店分析