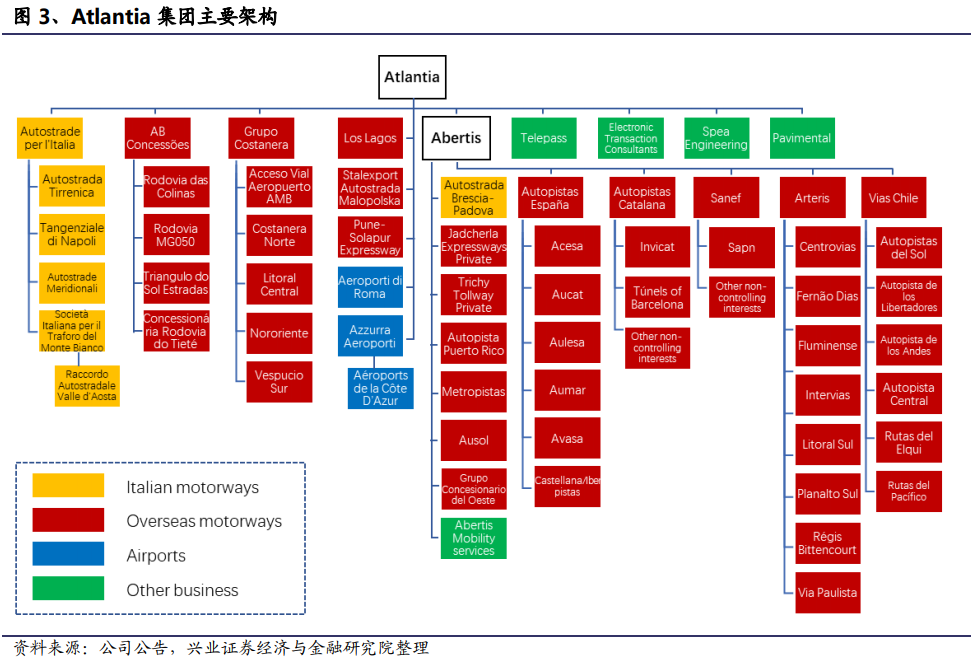

Atlantia集团目前主要资产包括意大利境内收费公路、海外收费公路、罗马机场和法国机场的经营权以及其他业务资产等,业务范围覆盖全球24个国家,全球各地运营路网总规模约1.

3万公里(不包含2019年新购但尚未并表的墨西哥876公里公路资产)。集团

主营业务是公路和机场的运营建设维护,同时还借助Telepass、ETC、Pavimental等子公司,围绕主业开展自动化收费、基础设施维修养护、工程建设等多元业务。截至2019年末,集团总资产为816.2亿欧元,净资产为149.0亿欧元。

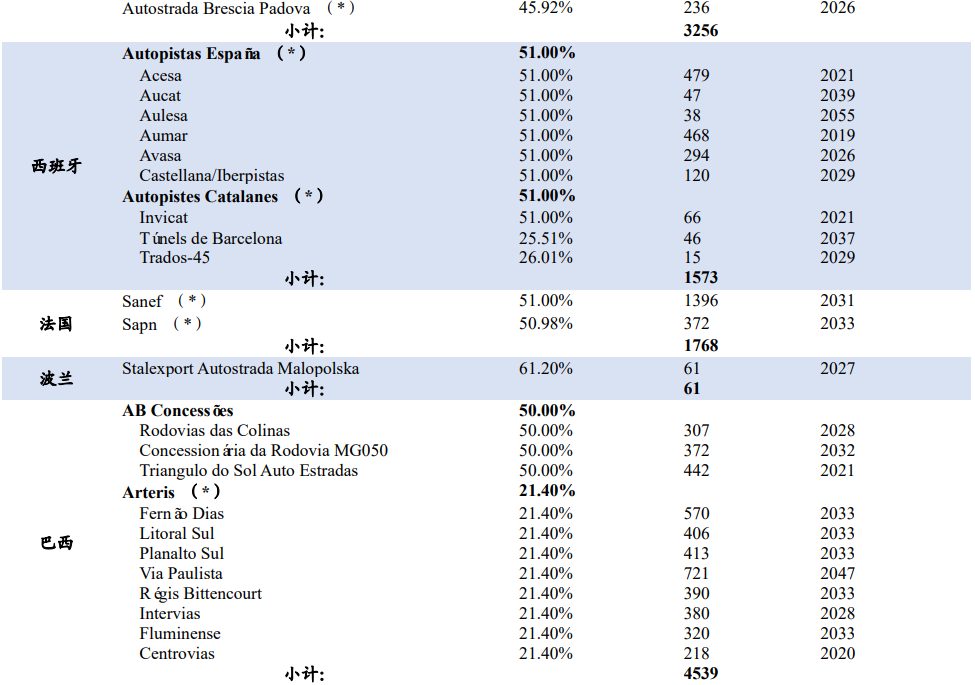

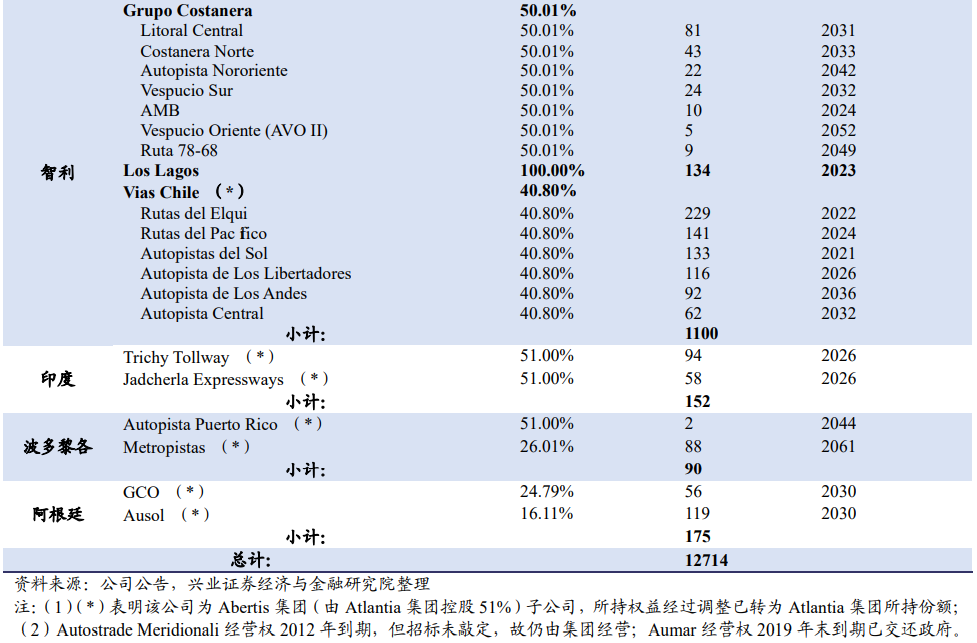

Atlantia集团收费公路资产丰富,主要分布于意大利、西班牙、法国、波兰、巴西、智利、印度、波多黎各和阿根廷。集团截至2019年末合并的收费公路总里程约1.3万公里,平均经营权到期日约至2032年,其中:(1)集团旗下位于意大利境内的收费公路运营商共7家,路网规模3256公里,超过意大利全国收费公路网络的50%。集团本身即是意大利最大的公路运营商,平均经营权到期日约至2034年。(2)集团通过Abertis间接持有西班牙的收费公路,路网规模1573公里,超过西班牙全国收费公路的60%,主要集中于巴塞罗那、马德里等。(3)集团通过Abertis持有法国公路资产,路网规模达1768公里,占法国全国路网的约25%,其中有5条收费公路直接连通巴黎。(4)集团在巴西拥有4539公里的收费公路,分别由12家运营商经营,是巴西最大的公路运营商。(5)集团在智利持有1100公里公路资产,其中在智利首都圣地亚哥的收费公路超过100公里,是圣地亚哥最大的公路运营商。(6)集团还在波兰、印度、波多黎各和阿根廷分别持有61公里、152公里、90公里和175公里的公路资产。

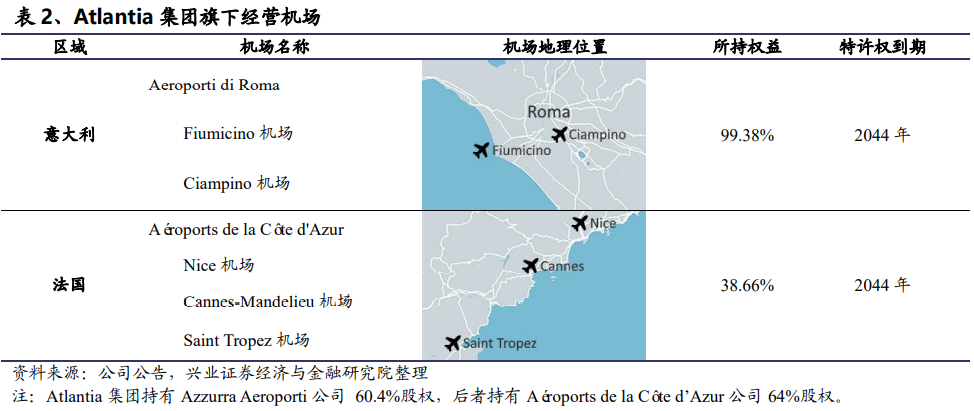

集团分别于2013、2016年收购意大利、法国机场资产。

2013年通过换股收购拿到罗马机场经营权:

罗马机场(Aeroporti di Roma,ADR)最初由意大利工业重建研究院设立,意大利政府于1997年开启罗马机场的私有化进程。最终Gemina SpA通过联合体收购的方式实现了对罗马机场的控制,完成了后者的私有化。罗马机场旗下包括菲乌米奇诺(Fiumicino)和钱皮诺(Ciampino)两个机场,前者是意大利第一大机场。2013年Atlantia和Gemina(合并前持有罗马机场管理公司95.90%股份)达成换股收购协议:换股比例为每1股Atlantia新股换取9股Gemina普通股和储蓄股,同时包含或有价值权利,Atlantia增发1.64亿股普通股用于换股收购,增发后集团股本达8.26亿欧元。合并完成后,Atlantia持有罗马机场99.38%股份,经营权至2044年到期。

2016年通过联合收购拿到法国三机场经营权:

法国的克特阿祖尔机场集团(Aéroports de la Côte d'Azur,ACA)旗下经营着尼斯蔚蓝海岸(Nice)、戛纳曼德琉(Cannes-Mandelieu)和圣特罗佩(Saint Tropez)三大机场,其中尼斯蔚蓝海岸机场是法国仅次于戴高乐机场、奥利机场的第三繁忙机场。2016年Atlantia、法国电力旗下的投资平台(EDF invest)和罗马机场联合组建特殊目的公司(三方分别持有65%、25%和10%的股份),通过该公司支付总对价13.03亿欧元购买ACA的64%股权,其中的12.22亿欧元用于购买法国政府持有的60%、0.81亿欧元用于购买阿尔卑斯海事局持有的4%。

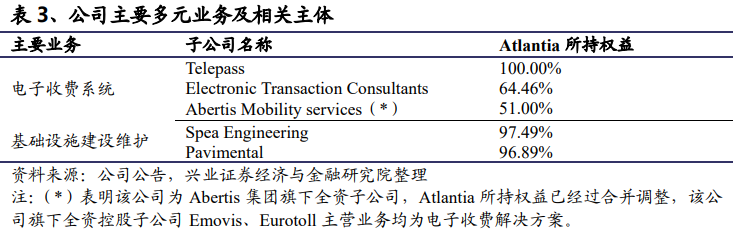

集团围绕主业提供多元服务,主要涉及电子收费和工程服务。

Atlantia的多元业务包括电子收费、基础设施维修养护、工程建设等。在电子收费系统方面,集团业务主要依托Telepass和ETC两家子公司开展。Telepass公司业务覆盖:意大利及海外电子收费、停车场、卡车车队监控管理等系统的建设维护,最早于1990年推出全球首个收费系统Telepass,目前该系统仍然是欧洲使用最为广泛的电子收费系统,覆盖意大利、法国、西班牙、比利时、葡萄牙、波兰、奥地利、德国、丹麦、挪威和瑞典11个国家。ETC公司主要业务为电子收费系统的定制、运维和数据分析等。在基础设施建设维护业务主要由子公司Spea Engineering和Pavimental负责,业务覆盖:道路、桥梁及隧道等建造和养护,服务区、收费站等道路附加设施专门工程,公路扩建及噪音屏障设置,机场跑道、停机坪建设维护,运输、工程及土地管理咨询等。

2.2 业绩表现:并购Abertis做大集团营收和EBITDA,但拖累净利润

收入情况

2010-2017年集团营收复合增速为5.2%,主业公路贡献总收入的73%。

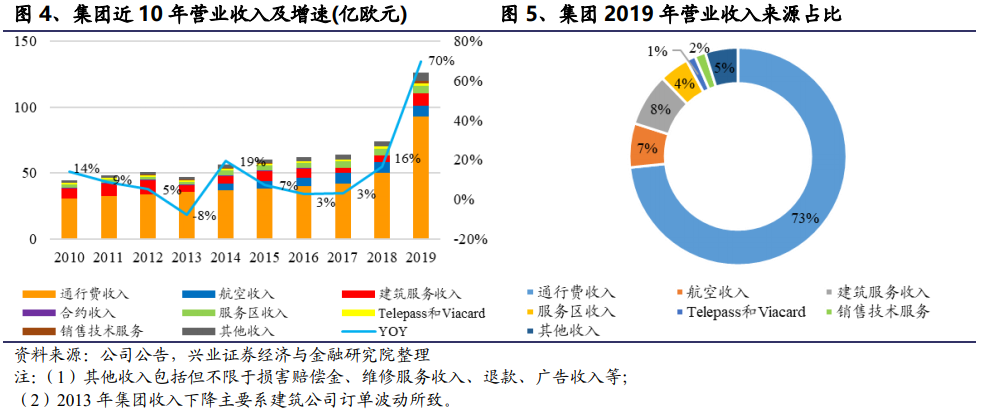

集团营业收入近年来基本维持稳定正增长,10年营收复合增速达12.4%(剔除Abertis合并影响,2010-2017年复合增速为5.2%)。2019年实现营业收入126.2亿欧元,同比增长69.9%,主要由于Abertis在18年按2个月合并、19年全年合并。从2019年营业收入构成看,集团运营的收费公路业务仍然是收入的主要来源,占公司2019年总营收比例的73.4%,航空业务收入、建筑服务收入、服务区、Telepass和Viacard、销售技术服务及其他业务分别占总营收的6.5%、7.8%、4.4%、1.4%、1.6%和4.9%。

公路、机场板块近年来营收规模增长良好。

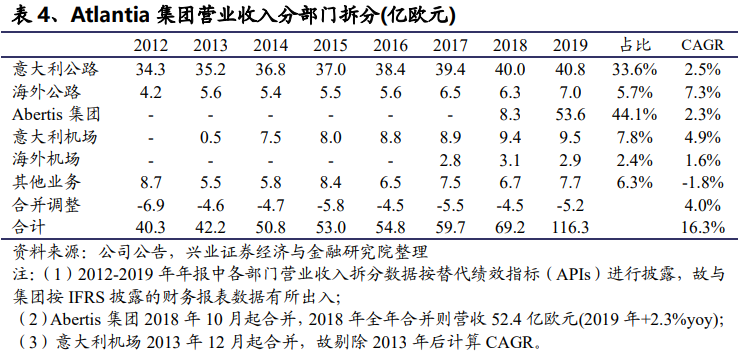

从Atlantia集团各业务部门来看,Abertis集团、意大利公路和意大利机场分别位列2019年集团部门营收占比前三,分别占44.1%、33.6%和7.8%。2013年、2016年和2018年意大利机场、海外机场和Abertis的并入都对集团营收增长起到了较大的促进作用,2012-2019年期间,意大利高速、海外高速、意大利机场、海外机场的年复合增速分别为2.5%、7.3%、4.9%(2014-2019年CAGR,因2013年仅合并1个月而剔除)、1.6%;根据Atlantia给出的测算,假设Abertis集团按照2018年全年合并,则2019年集团营收将同比增长2.3%,集团各部门业务营收增长情况良好。

成本情况

折旧摊销、外部服务和人工是集团的成本大项,合计占比达76%。

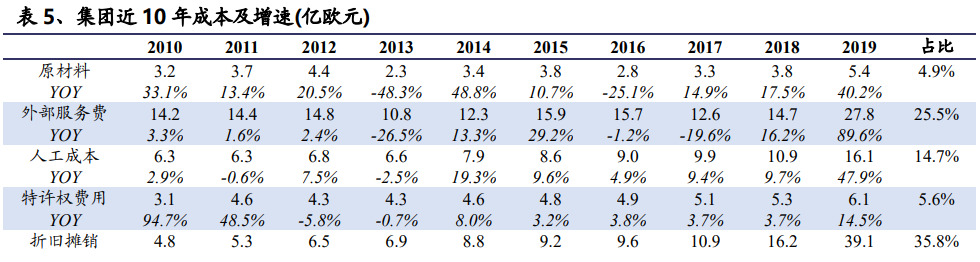

集团2019年营业成本结构为折旧摊销、外购服务费用、人工成本、特许经营权费用、原材料费用和其他费用,占总营业成本比重分别为35.8%、25.5%、14.7%、5.6%、4.9%和13.6%。其中折旧摊销、外购服务费和人工成本是公司前三大成本。2018年之前,外购服务费用一直是集团的最大的成本构成,2018年起受Abertis集团合并影响,外购服务费和折旧摊销均出现显著增幅,折旧摊销(主要是特许经营权摊销费用)2017-2019年累计增加259%,成为集团最大的成本项目。因此,集团2018、2019年营业成本分别达到54亿欧元、109亿欧元,分别同比增长43.2%、101.0%,10年复合增速达17.2%(剔除Abertis合并影响,2010-2017年复合增速为5.0%)。

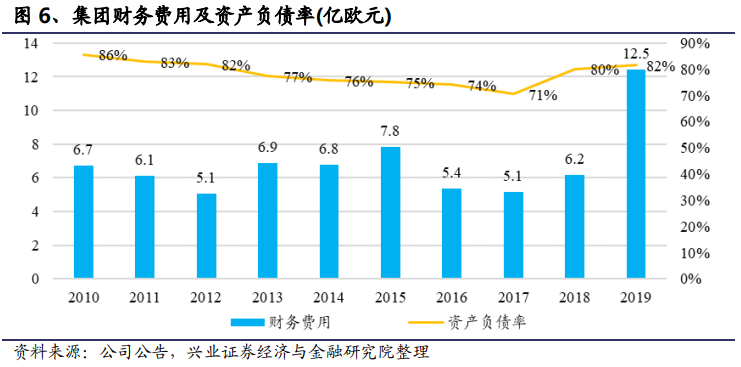

合并Abertis导致集团负债规模增加、财务费用显著上升。

2018年集团总负债增加约399亿欧元,资产负债率大幅升高的主要原因包括:1)已发行债券增加100亿欧元,主要为合并Abertis的110.3亿欧元债券所致。2)中长期借款增加约188亿欧元,包括:合并Abertis的中长期债务约51亿欧元,Abertis HoldCo为获取Abertis控制权而产生借款约97.8亿欧元,Atlantia新增债务39.1亿欧元。

合并Abertis集团是2018、2019年财务费用的上升的重要原因之一:2018年合并Abertis集团仅两个月纳入公司合并范围,对财务费用的影响约0.31亿欧元;2019年集团财务费用增加约6.3亿欧元,主要是为收购Abertis控制权而产生的2018年收购融资以及2019年再融资。

利润表现

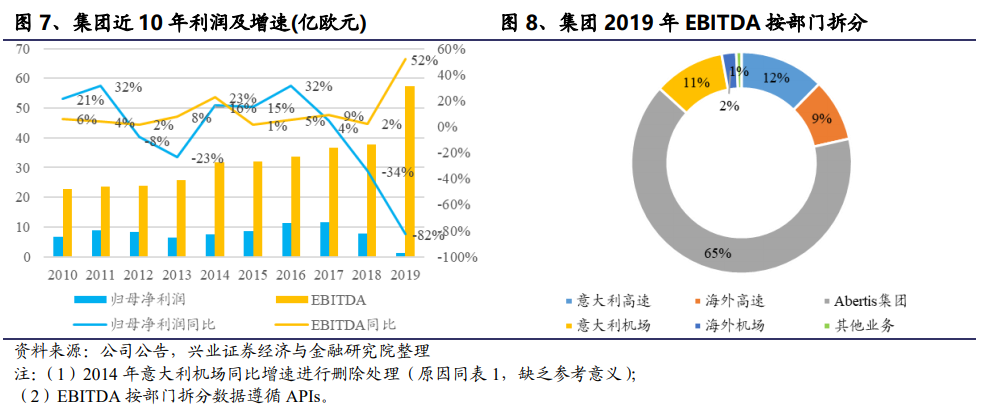

Abertis合并前EBITDA保持稳定正增,合并增加EBITDA但拖累净利润。

从集团10年利润变动情况看,EBITDA保持稳中有升趋势,10年复合增速达10.3%(剔除Abertis合并影响,2010-2017年复合增速为7.1%)。Abertis集团的并入对公司的营收及EBITDA提升有很大的促进作用,2019年贡献公司总EBITDA的65.2%,其他部门:意大利高速、海外高速、意大利机场、海外机场和其他业务分别贡献总EBITDA的12.4%、9.1%、10.4%、2.1%和0.8%。但集团归母净利润近两年下滑显著,主要原因为Abertis合并增加摊折费用和利息费用所致,10年复合增速达-13.2%(2010-2017年复合增速为8.0%),18、19年同比增速分别为-33.9%和-82.5%。

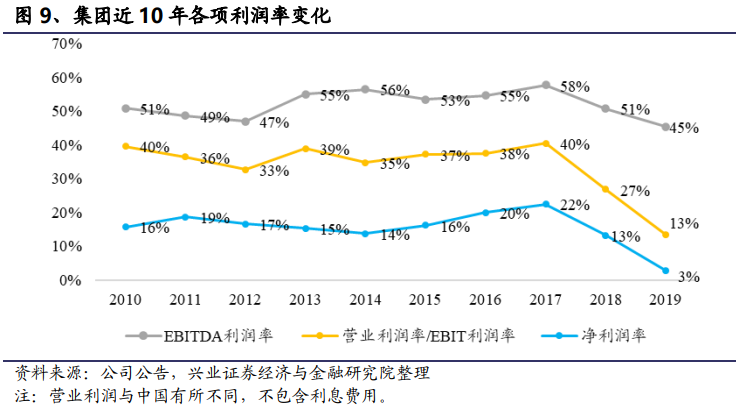

受Abertis合并影响,集团的净利润率明显下滑。

2017年以前,集团各项利润率指标均保持稳中有升:EBITDA利润率在55%左右波动、营业利润率在38%左右波动、净利润率在17%左右波动。但受合并影响,2018年后EBITDA利润率小幅下滑,而营业利润率和净利润率出现断崖式下跌。集团2019年营业利润率和净利润率分别为13.4%、2.8%,分别较2017年下降27.1、19.6个百分点。

2.3 公路板块:核心是意大利公路,Abertis并入增加公路板块规模

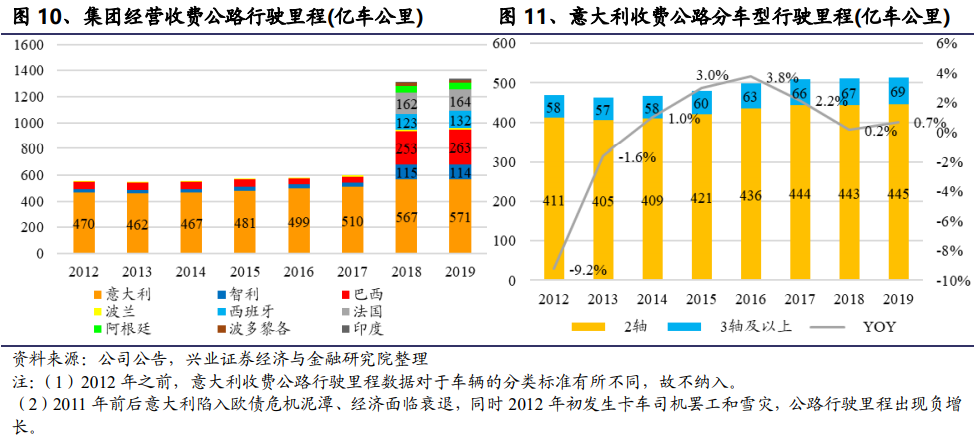

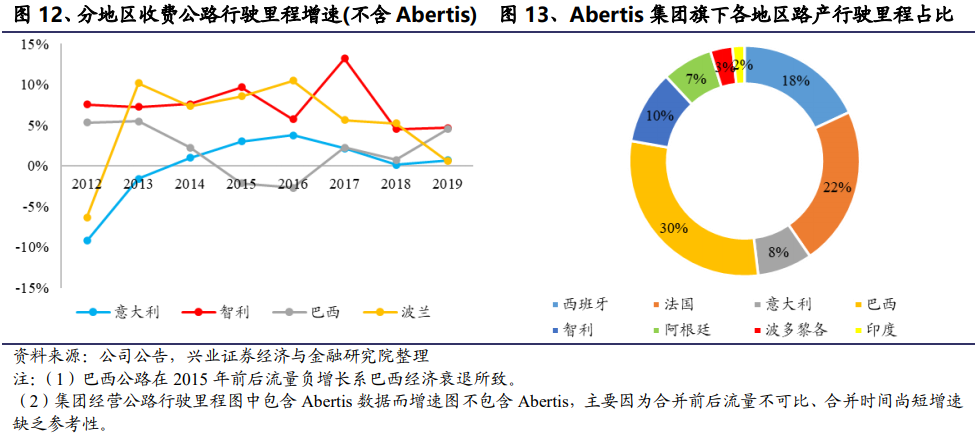

从集团所持的各国路产流量来看,意大利境内公路自2012年以来流量占比始终最高。

2017年意大利境内公路车辆行驶里程为509.8亿车公里,占集团全公路总行驶里程的85.3%;2019年全年合并Abertis后,意大利境内公路行驶里程增加至570.5亿车公里,占比降至42.5%,仍然是各国第一。分车型看,2轴车(一类车)为集团旗下意大利收费公路贡献更多流量,2019年2轴车行驶里程为445亿车公里;3轴及以上车型行驶里程为69亿车公里,客货车行驶里程比例约为9:1,2012年以来基本维持该比例。

分国家看,集团所投资的路产近年来流量增长情况良好。

2013、2014年波兰、意大利分别走出欧债危机影响,流量恢复较快增长;智利高速公路流量始终保持稳健高增速;巴西公路在2015年前后受经济衰退的宏观因素影响,流量有所下滑,但在2017年已经恢复正增。

Abertis的并入丰富了集团的公路资产结构,巴西路产流量占比提升至30%。

2018年Abertis集团纳入合并范围后,集团的公路板块新增了西班牙、法国、阿根廷、波多黎各和印度的路产,总公路行驶里程大幅增加,丰富了路费收入来源。合并后,巴西成为了集团旗下公路流量第二大区域,按照2019年流量数据,巴西路产的流量占比达30%。总之从流量看,随着Abertis的并入,其所持有的巴西、法国、西班牙和智利的路产也成为了集团公路板块至关重要的组成部分。

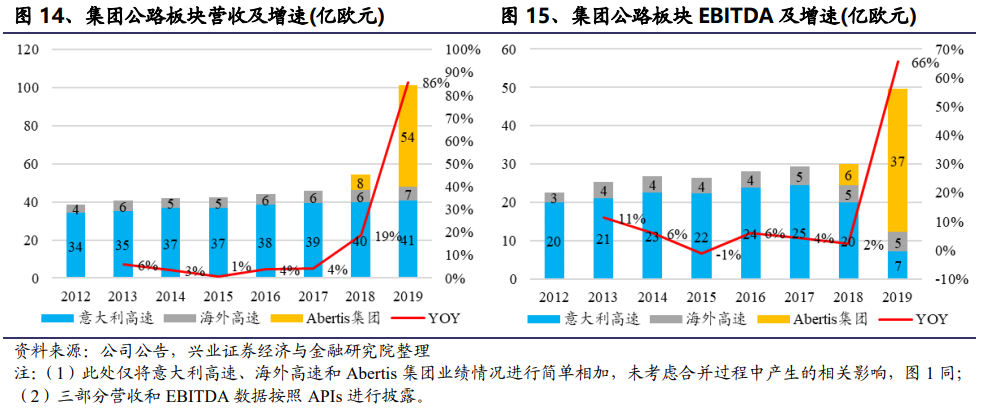

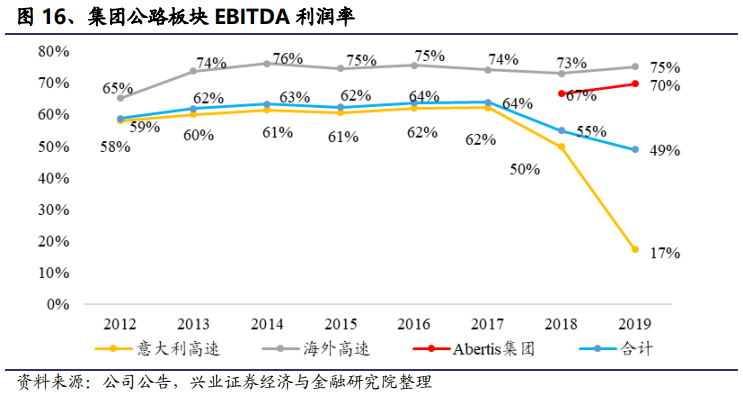

Abertis的合并促进了集团营收和EBITDA增长,但18年桥梁倒塌事件拉低意大利公路近两年EBITDA利润率。

Abertis合并前,公路板块营收和EBITDA稳定增长,2012-2017年复合增速分别为3.6%、5.3%。2019年Abertis集团贡献营业收入53.6亿欧元,贡献EBITDA达37.4亿欧元。2018-2019年虽然意大利境内收费公路收入仍然稳增,但EBITDA大幅降低,主要原因为2018年集团旗下热那亚桥梁倒塌事件引起的赔偿善后支出、基础设施维修养护准备金投入增加。受该事件影响,2019年集团意大利境内收费公路EBITDA利润率降低32.3个百分点至17.4%,拖累公路板块整体EBITDA利润率下降5.9个百分点至49.0%。

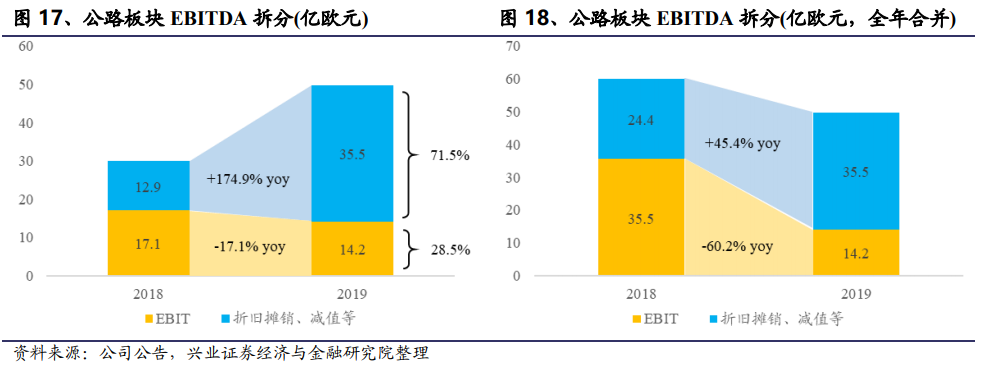

公路板块2019年折旧摊销增长主要来自Abertis合并期差异和资产重估。

2019年Atlantia集团公路板块共计实现EBITDA为49.7亿欧元(Atlantia自有公路贡献12.3亿欧元,Abertis集团贡献37.4亿欧元),其中高速公路板块的折旧摊销、减值等支出达35.5亿欧元,较2018年的12.9亿欧元增加174.9%,占到EBITDA的71.5%。EBIT为14.2亿欧元,同比下降17.1%。

如果假设2018年Abertis全年合并,Atlantia集团的公路板块折旧摊销、减值等支出较2018年的24.4亿欧元同比增加45.4%,EBIT较2018年的35.5亿欧元同比下降60.2%。因此可以看出,Abertis集团合并后导致Atlantia集团公路板块折旧摊销额大幅上升拖累EBIT的原因包括两个:1)合并期间不可比导致的差异;2)Abertis合并后对路产进行重估,导致折旧摊销费用出现显著上升。

2018年8月意大利北部城市热那亚收费公路桥垮塌事故发生后,国内各方舆论谴责Atlantia集团维护不力。最终集团于2020年7月15日同意将旗下意大利公路运营公司Autostrade per l’Italia的多数股权进行转让,意大利国有银行Cassa Depositi e Prestiti及其联合投资方将通过增资稀释股权的方式收购意大利公路运营公司的51%股权。Autostrade per l’Italia公司是集团旗下管理意大利公路最主要的子公司,2019年贡献收入36.9亿欧元,其中通行费收入为34.0亿欧元,占公路板块通行费收入的36.2%,该子公司股权剥离将对集团经营产生重大负面影响。

2.4 收购Abertis:营收规模大幅提升,但财务负担增加拖累净利润

Abertis集团概况:西班牙公路行业巨头,直管路产超8100公里

Abertis集团是西班牙收费公路管理行业巨头,总部设在西班牙马德里,在欧洲、美洲和亚洲的15个国家拥有近8500公里公路资产,其中直接管理的路产超过8100公里。集团于2003年4月由Acesa和Aurea两家基础设施特许权公司合并成立,此后逐步通过收购取得法国、西班牙、智利、巴西、意大利、印度、墨西哥等国的收费公路特许权。目前Abertis集团74%的收入来自西班牙以外的国家,其中法国、意大利、巴西和智利贡献较大。截至2019年末,Abertis集团总资产达426.94亿欧元,净资产达78.35亿欧元。

Abertis集团收购前(2017年底)的前五大股东分别为Criteria Caixa(21.55%)、贝莱德集团(3.82%)、戴维森-坎普纳资管(3.32%)、拉扎德资管(2.87%)、资本研究和管理公司(2.85%)。大股东Criteria Caixa是由La Caixa银行基金会控股的非上市投资控股平台,投资方向涉及建筑工程、能源、房地产服务等。

财务状况:并购重估导致西班牙、法国、智利路产摊折费用增加

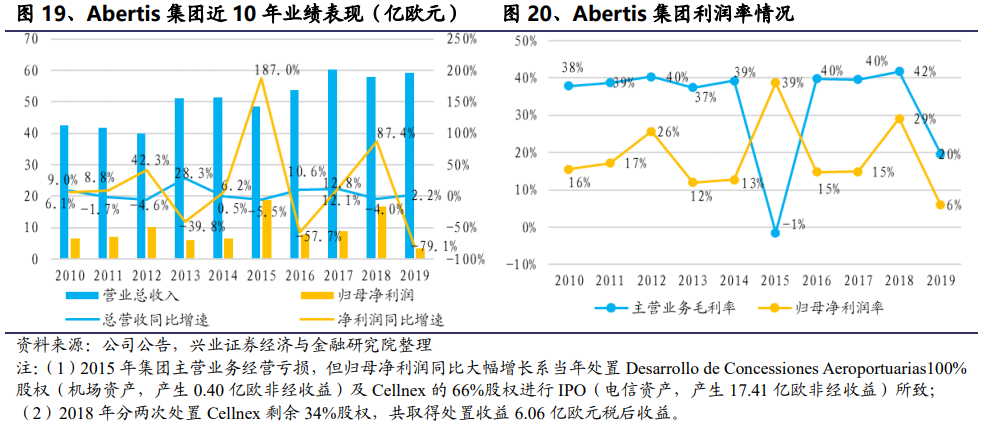

Abertis集团营收基本稳步增长,净利润波动性大,19年净利润大幅下降主要系并购重估增加折旧摊销费用所致。

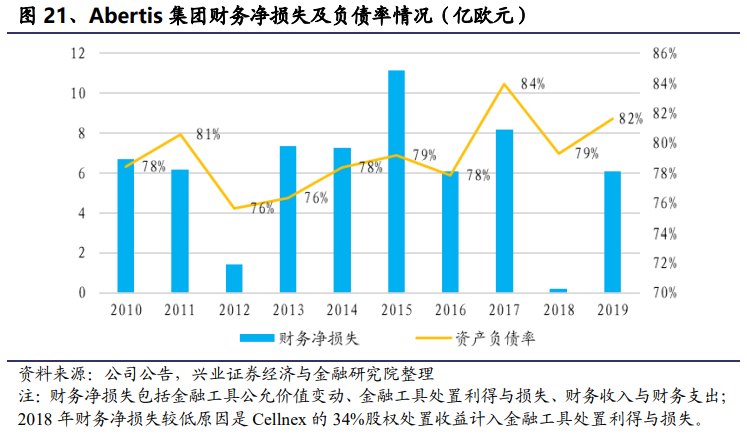

过去10年,Abertis收入增长基本平稳,10年复合增长4.2%,但净利润波动较大,2015、2018年异常高增速均为资产处置取得非经常收益所致。2019年合并Abertis集团使得公路资产重新评估,所有权无形资产账面价值增加135.40亿欧元,折旧摊销费用同比增加96.4%(13.27亿欧元)至27.05亿欧元。而折旧摊销费本身占经营成本比重较高,2019年占比为62.4%,较2018年提升17.7个百分点,对集团的净利润拖累较重。集团2019年毛利润率下降至19.6%,归母净利润率下降至6.0%,2019年财务净损失为6.10亿欧元(财务收入5.13亿欧元,财务支出11.29亿欧元)。

西班牙、法国等核心公路资产折旧摊销支出大幅增加。

从主业经营情况看,收费公路业务一直以来都是Abertis最主要的收入、利润来源。2012年起Abertis逐步剥离机场业务,但直到2015年才真正完成退出;2015年同时剥离电信业务,此后真正聚焦于公路主业发展。收费公路经营情况拆分显示,西班牙、法国的公路资产为Abertis贡献更多利润,2019年分别占主营业务总毛利的32.4%和30.1%。同时,2018年的合并对公路资产进行评估,显著增加了西班牙、法国、智利、波多黎各的折旧摊销费用,对这些地区分部的EBIT产生了较大程度削减。

Abertis合并历程:三方联合的杠杆并购

Atlantia集团与Abertis集团并非首次尝试合并,双方早在2006年已就合并进行磋商并达成一致。合并将打造全球第一大收费公路运营商:1)从业务角度看,公路、机场等基础设施具有资本密集特征,追求规模经济是提升经营效益的关键;2)从财务角度看,合并后收入的增长、经营前景得到改善及现金流充足有利于优化负债结构,降低融资成本;3)从运营角度看,双方合并有效提高客户服务质量和效率。但该合并因无法获得ANASSpA(意大利公路局)的授权而以失败告终。

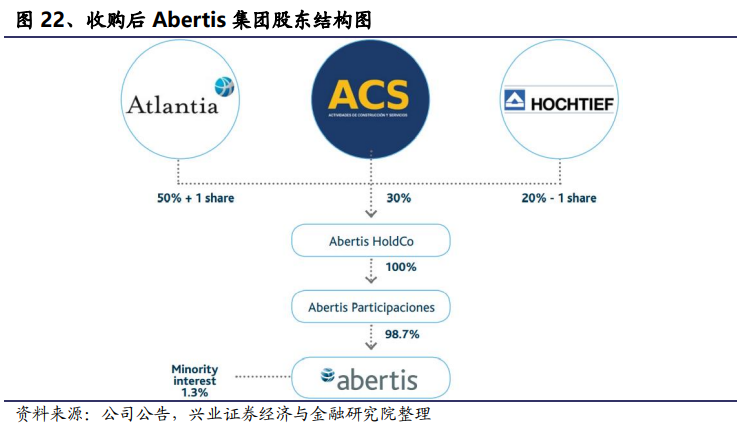

2017年5月,Atlantia集团以每股16.50欧元的价格提出收购要约,收购Abertis所有普通股。德国公司Hochtief参与竞价后,集团通过协商谈判,联合ACS、Hochtief共同收购Abertis。交易完成后,Atlantia、ACS、Hochtief三方分别以51%、30%和19%的比例持有Abertis集团98.7%的股权,Atlantia集团完成对Abertis集团的报表合并。收购分为四步进行:

1)Hochtief先以全额现金收购Abertis的98.7%股权,现金来源为其新签订的182亿欧元银团贷款,交易对价为165.2亿欧元;

2)Atlantia、ACS、Hochtief三方共同出资70亿欧元成立特殊目的公司Abertis Holdco公司,其中Atlantia持有51%股份,ACS持有30%股份,Hochtief持有19%;

3)该SPV随后成立全资子公司Abertis Participanciones S.A.U以165.2亿欧元相同价格从Hochtief购买Abertis的98.7%股权。SPV收购的资金来源除了三方的出资外,还包括一项并购融资贷款方案(30亿欧元4-5年期定期贷款、47亿欧元1.5年期过渡性债券贷款、22亿欧元以Abertis资产处置还款的过渡性处置贷款);

4)Hochtief将发行约643万股新股,全部由ACS认购,每股价格143.04欧元。ACS随后将Hochtief的23.86%股份以24.11亿欧元的价格(每股价格同发行价)出售给Atlantia。

综上,对于重估后的Abertis集团净资产价值,收购方给出了约3.5倍PB的收购价格,主要考虑到:1)Atlantia、ACS、Hochtief联合收购Abertis加强了基础设施开发商(绿地项目)及运营商(棕地项目)的业务联系,三方签署的投资协议为在Abertis参与的收费公路区域内开展业务建立了合作框架。2)Abertis在基础设施运营管理以及与特许权授予者(政府)关系处理方面有着丰富的经验和成功经历。在此次交易中,Atlantia集团通过杠杆并购,以34亿欧元SPV出资,收购Abertis集团50.34%股权(约84.15亿欧元),杠杆率达到2.48。

并购复盘:Abertis集团经营情况总体稳定,公路业务合并增大路网规模,推动融资成本降低,联合并购迎来建筑工程领域合作新机遇。

1.

海外并购遭遇保护主义,可考虑与当地企业合作。

收费公路等基础设施项目具有较强的公益属性,对区域/国家的经济发展具有重要意义,海外并购此类资产可能遭遇地方保护主义等政治因素障碍。Atlantia集团合并西班牙的Abertis集团的过程中,引入当地的建筑公司ACS集团联合收购,最终完成合并:1)一定程度上减少了西班牙政府的顾虑,保证合并得以推进;2)减少与ACS集团竞价带来的损失;3)与建筑公司ACS集团深度绑定,打开建筑行业发展机会。

2.

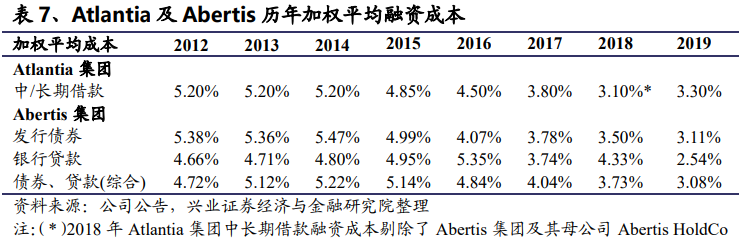

不考虑桥梁倒塌引发的负面影响,合并对Atlantia集团未来融资成本降低本应起到积极作用。

剔除Abertis集团及其母公司Abertis HoldCo后,Atlantia集团2018年末的剩余中长期借款的加权平均融资成本为3.10%,而Abertis集团及其母公司同期中长期借款的加权平均融资成本为3.51%。合并带来良好的经营前景,标准普尔在2018年5月确认了其对Atlantia、ASPI和ADR的“BBB+”发行人评级,将前景从负面提升至稳定。到2019年末,Atlantia集团合并口径的中长期借款的加权平均融资成本攀至3.30%(主要原因为热那亚桥梁倒塌事故的负面效应),而Abertis集团的债券发行和银行贷款加权平均融资成本降低至3.08%(2018年为3.73%)。

3.

并购削弱了Atlantia和Abertis盈利能力,提升了Atlantia的负债率。

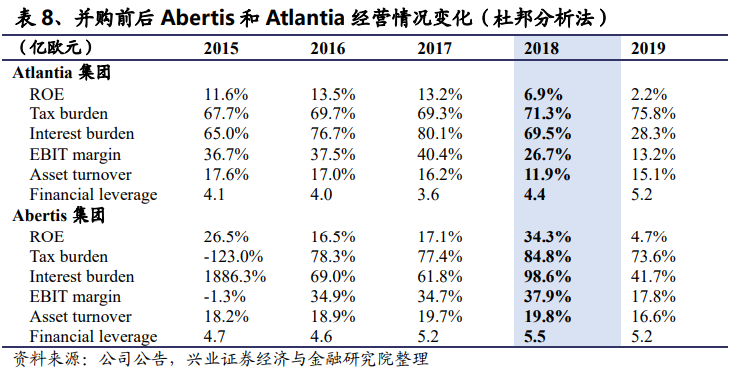

对比并购前后,Abertis集团ROE、EBIT利润率出现下滑,盈利能力降低,但财务杠杆率基本持平,资本结构并未受到很大影响。而从Atlantia集团口径看,ROE、EBIT利润率也显著下滑,杠杆并购使得Atlantia集团的负债水平大幅提升,财务杠杆率由并购前的3.6升至5.2,利息负担(EBT/EBIT)由80.1%大幅降至28.3%。

4.

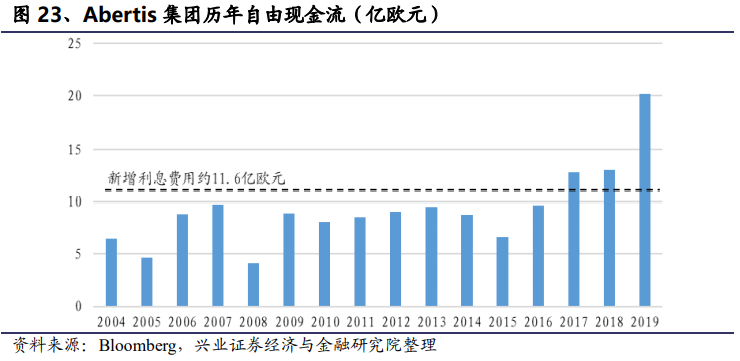

极限融资成本下,Aberits集团自由现金流仍能覆盖因并购新增的利息费用。

此次杠杆并购资金来源主要为两部分:三方成立SPV合计出资约70亿欧元,另加银行贷款约99亿。假设按照2017年末Aberits集团负债规模251亿欧元全部并入Atlantia集团,且同时以2019年Atlantia集团中长期借款成本3.30%来计算利息费用,总计增加集团全口径负债约350亿欧元、极限将增加利息费用约11.6亿欧元。从Abertis集团2017-2019年经营情况看,自由现金流分别达到12.8、13.0、20.2亿欧元,仍然足以覆盖新增利息费用。

2.5 机场板块:意、法机场收购以来运量分别年复合增长3.2%、5.2%

集团机场业务板块运量增长较平稳。

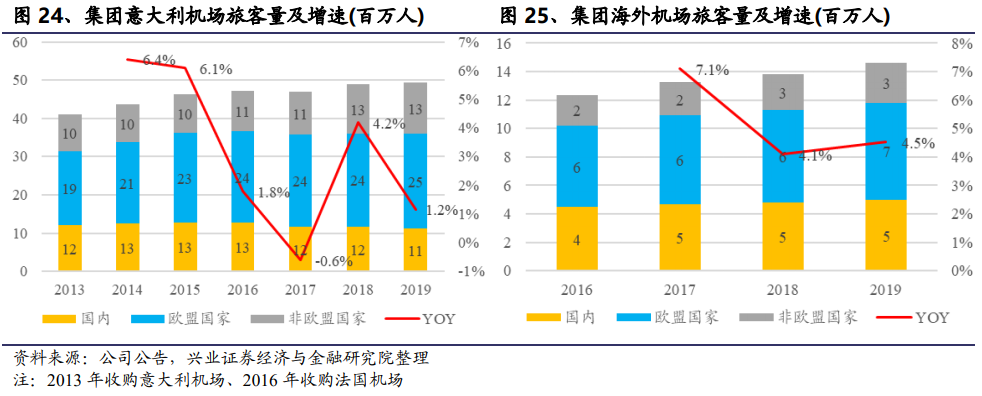

罗马双机场自2013年合并起,客运量逐年增长,6年复合增速达3.2%。2017年罗马双机场旅客运输量出现小幅负增长,主要原因是意大利航空实行特别管理导致业务量下降、意大利航空网络重组导致的Fiumicino过境旅客数量减少。2019年实现旅客运输量0.49亿人,同比增长1.2%,飞往国内、飞往欧盟国家和飞往非欧盟国家旅客量比例分别为22.9%、50.0%、27.1%。法国三机场自2016年合并起客运量也稳步攀升,3年复合增速为5.2%。

2013年、2016年新购入的机场资产成熟,合并后即稳定贡献营收和EBITDA。

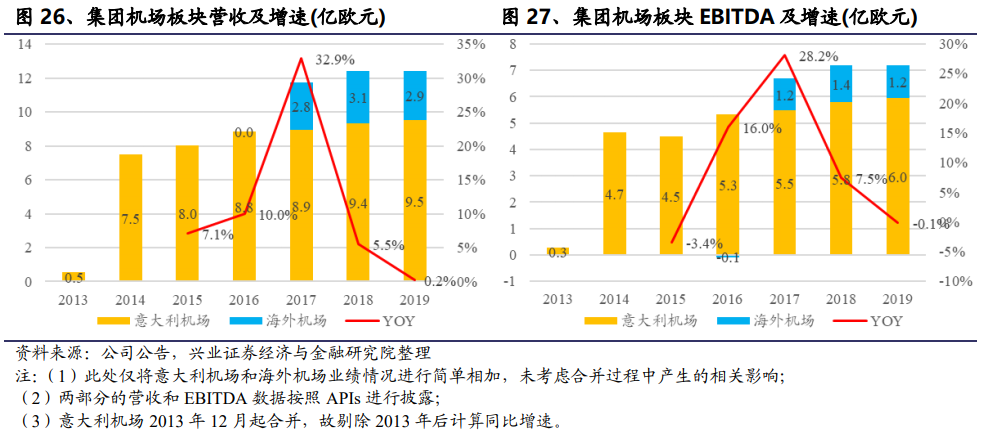

2019年意大利机场收入9.5亿欧元、海外机场收入2.9亿欧元,集团机场板块收入加总同比增长0.2%,2017-2019年复合增长2.9%(考虑到法国机场2017年起并表);意大利机场EBITDA为6.0亿欧元、海外机场EBITDA为1.2亿欧元,机场板块加总同比增长-0.1%,2017-2019年复合增长3.6%。

取得机场特许经营权十分不易:

1)准入门槛高,对运营商的经营技术、财务能力提出较高要求,例如:设定最低投资门槛、具备大型项目融资经历等;2)通常机场特许权竞标会面临当地政府、基础设施部门等多方审批,跨国项目甚至涉及国家安全部门审查,故面临政策风险。因此,优质且成熟的机场项目经营权投资机会更加难得。

2.6 多元业务:智能交通+工程服务,电子收费盈利能力强

Atlantia集团多元业务主要包括电子收费系统和移动服务、基础设施设计建设与维护等。

负责电子收费系统和移动服务的主体主要是子公司Telepass和ETC,Telepass公司主要经营意大利及海外电子收费、停车场、卡车车队监控管理等系统的建设维护,ETC公司则主营电子收费系统的定制、运维和数据分析等。随着Abertis并入,其全资孙公司Emovis和Eurotoll也将成为集团在智能交通领域的新平台。集团的基础设施设计建设与维护业务的经营主体主要是子公司Pavimental和SPEA Engineering,业务范围是公路和机场等基础设施建设养护、服务区和收费站等公路相关设施设计建造等。

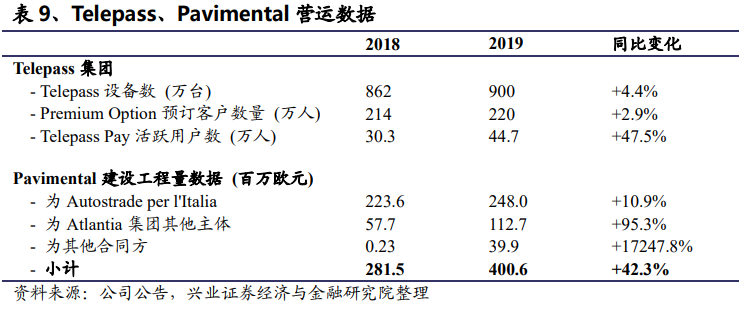

分别从两大业务板块的核心子公司Telepass与Pavimental披露的营运数据看,2019年两个业务方向上升空间良好。Telepass集团的Premium Option预订客户数量和TelepassPay活跃用户数分别同比增长2.9%、47.5%。Pavimental公司业务量全面增加,但订单主要来自Atlantia集团内部。2019年全年提供的建筑工程总值达4.0亿欧元,同比增长42.3%。其中,为Atlantia集团提供的建筑工程总值达3.6亿欧元,同比增长28.2%。

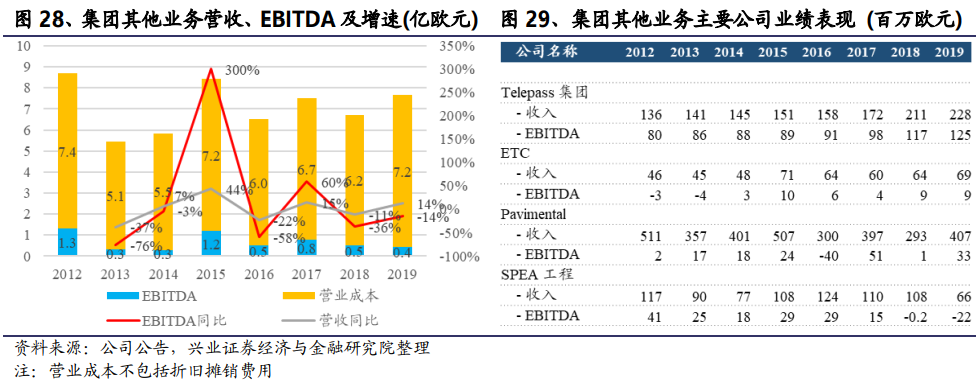

集团多元业务围绕公路主业开展且规模较小,电子收费业务盈利性好。

集团其他业务板块业绩波动较大,主要原因是两个工程类子公司建筑合同订单不稳定。Atlantia集团多元业务规模较小,2019年其他业务贡献7.7亿欧元营业收入、0.4亿欧元EBITDA,分别同比增长13.8%、-13.7%。其中Telepass、ETC、Pavimental和SPEA工程分别贡献收入2.28、0.69、4.07、0.66亿欧元收入,分别贡献1.25、0.09、0.33、-0.22亿欧元EBITDA。因此,Telepass和ETC整体EBITDA利润率为45.1%,电子收费业务盈利能力较好,发展空间广阔;Pavimental和SPEA工程整体EBITDA利润率为2.3%,工程业务主要服务于集团内部客户,定位主要是为公路主业提供辅助,规模和业务量依赖于集团本身。

816

亿

股价受事

件驱动,长期持有可获得超额收

益

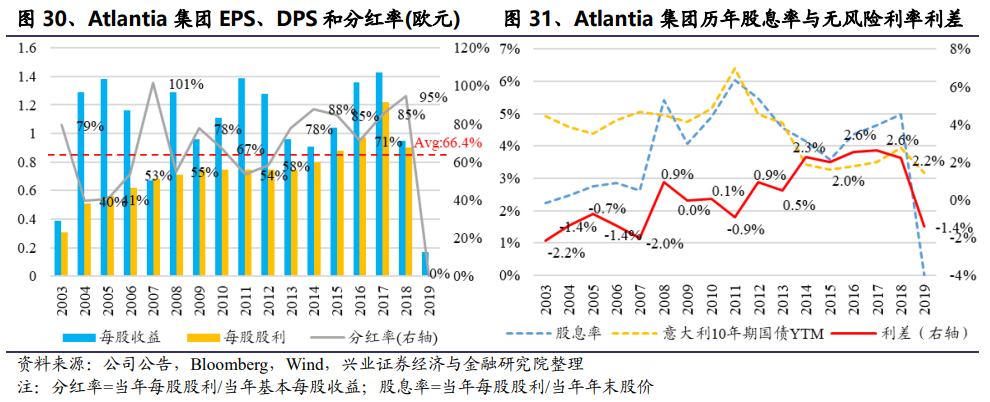

3.1 绝对分红额持续增长,股息率08年起开始跑赢无风险利率

集团2003-2017年绝对分红额基本保持稳定正增长,自2008年以后股息率超过国债收益率。

集团自重组以来一直保持较高分红比例,2003-2019年集团平均分红率为66.4%。即便某些年份业绩表现出现下滑,分红比例仍然保持较高水平,例如:2007年、2013年、2014年和2018年。2020年疫情冲击对集团经营产生了较大负面影响,管理层出于保持集团现金流健康的考虑,决定不分配2019年股利。集团绝对分红额在2003-2017年期间持续增加,累计增长294%,2008年以后公司股息率逐渐超过意大利10年期国债收益率,股息率吸引力较强。

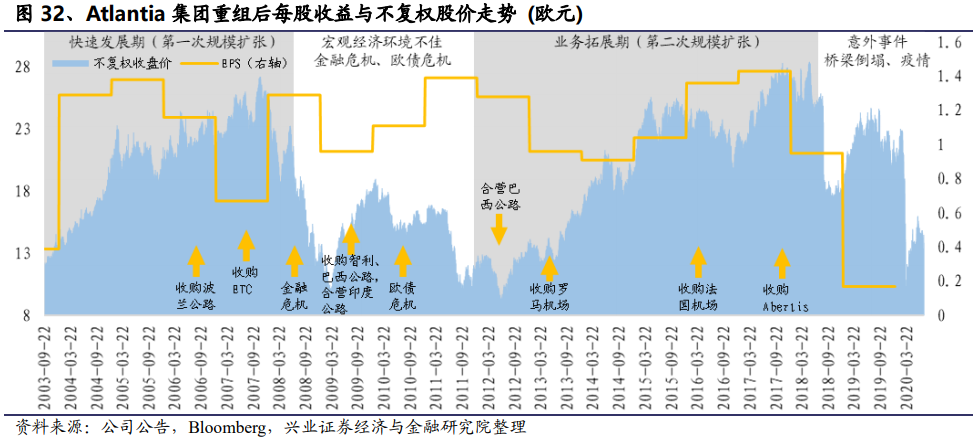

股价走势受宏观经济、资产并购和意外事件的综合影响。

从Atlantia自2003年重组以来的股价走势看,集团股价变动分为四个阶段。(1)第一个阶段是集团2003年重组至2008年金融危机,在此期间集团完成第一次规模扩张,股价累计涨幅约为123%。在此期间集团不仅剥出收费公路资产专门运营、提升经营效率,还在2006、2007年分别收购波兰收费公路和美国ETC公司。(2)第二个阶段是2008-2011年前后,在此期间发生金融危机和欧债危机,宏观环境恶化引起公司股价大幅下挫。(3)第三个阶段是2011-2018年前后,股价一路上行,累计涨幅约为205%。集团在此阶段不断进行资产并购:2012年布局巴西收费公路、2013年收购意大利双机场、2016年取得法国三机场经营权和2017年前后要约收购Abertis集团。(4)第四个阶段是2018年至今,集团受到桥梁倒塌、疫情等意外事件冲击,股价和业绩大幅下滑。

Atlantia的并购活动催动估值提升。

集团重组以来平均市盈率为24.9倍,若剔除2019年极值影响,2003-2018年集团平均市盈率为18.9倍。2003年集团资产重组将公路资产拆出上市,集团估值处于高位,股价涨幅显著;2006、2007年进行波兰公路资产并购和ETC公司并购,促使估值来到38.7倍的高位,这两年的股价涨幅分别达到7.6%、19.0%;2009年并购带动估值来到19.0倍,当年股价涨幅达到39.7%;2012、2013年集团对巴西公路和罗马机场施加掌控,估值不断增长,股价也一路上行;2017年释放出合并Abertis集团的意向后,估值增至18.4倍,推动股价上涨18.2%。

股价波动受估值变化影响较大。

分阶段看,

第一阶段(2003-2008年)

:集团的股价一路上涨的主要原因是估值上升,同时绝对分红额的增长使得股息回报率基本保持稳定。

第二阶段(2008-2011年)

:受宏观经济影响估值大幅下滑,股价也大幅下挫,但受益于较低的股价和不断增长的分红额,股息回报率较高。

第三阶段(2011-2018年)

:集团股价走出了第二波持续上涨行情,主要由于在此期间频繁的并购活动使得估值从2011年的8.9倍一路上升至2018年的19.0倍。同时该阶段集团的股息回报率主要受业绩影响,呈现先下降后反弹的趋势。

第四阶段(2018年至今)

:受意外事件冲击,集团业绩大幅下滑成为股价走低的主要原因。

3.3 长期持有可取得超额收益,绝对收益主要来自于分红

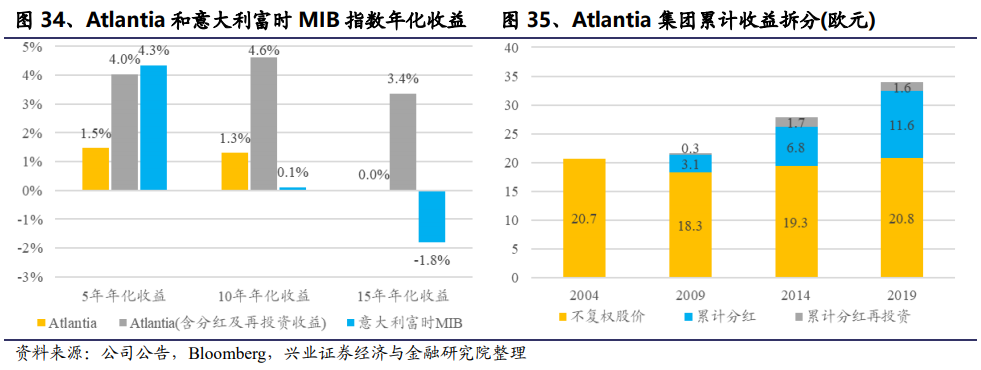

长期持有可取得超额收益。

在过去的15年间(2004-2019年),Atlantia集团股价累计涨幅仅0.5%,若加上分红及再投资收益,则累计涨幅达到64.2%,而意大利富时MIB指数累计下跌23.9%,集团表现跑赢大盘;在过去10年(2009-2019年),集团股价年化涨幅为1.3%,若加上分红及再投资收益,则年化涨幅达到4.6%,表现远好于大盘的年化涨幅0.1%;在过去5年(2014-2019年),集团股价年化涨幅为1.5%,若加上分红及再投资收益,则年化涨幅达到4.0%,而大盘年化上涨4.3%,略微跑输大盘表现。

在过去15年间,集团不复权股价未出现明显涨幅,股票投资收益主要来源于分红及再投资收益。

2004-2009年投资集团股票累计收益4.5%、2004-2014年累计收益34.8%,期间累计分红及再投资收益分别为3.4欧元、8.5欧元,弥补股价下跌损失并贡献收益。2004-2019年累计收益64.2%,几乎全部来自于累计发放的13.2欧元股利(股价上涨占总收益的0.8%,累计分红占87.2%,累计分红再投资收益占12.0%)。

意大利本土路产有限,开展海外并购是Atlantia集团做大做强的必由之路。

集团在2005年起开始尝试拓展海外公路业务,2005、2006年分别出手智利、波兰公路项目。2008年金融危机对发达国家的经济产生较大冲击,相较之下部分发展中国家经济增长潜力受影响程度小,新兴市场表现出较好的成长前景。因此,集团于2008-2012年先后进入智利、印度、巴西等国的收费公路行业。