商业银行的资产包括现金及存放中央银行款项、同业资产、发放贷款及垫款、证券/债券投资和其他资产与之相对应,负债端包括向中央银行借款、同业负债、吸收存款、应付债券和其他负债。其中同业资产包括存放同业和其他金融机构款项、拆出资金、买入返售金融资产;证券/债券投资则包含交易性金融资产、可供出售金融资产、持有至到期投资和应收款项类,其中应收款项类主要是同业存单、理财产品、信托等。同业负债包括同业存放、拆入资金、卖出回购金融资产。根据MPA考核,我们将特别考察存贷款、同业资产、同业负债、债券投资、应付债券的结构和增长变化。

资产端:贷款占比回升、债券投资占比仍处高位

2017

年一季度,上市商业银行总资产同比增长13.24%,较2016年末稍有回落,但总体来说,总资产增速保持在稳定的区间内。

从结构上看,贷款仍然是商业银行资产端份额最大的部分,但是贷款规模占比却经历了曲折的变化过程。2010年开始,央行为了遏制资金泛滥和缓解日渐加大的通胀压力,对银行整体上调存款准备金率,并叠加上调部分银行准备金率,紧缩的货币政策下银行贷款规模也持续下行。2015年去杠杆政策实施以来,贷款规模处于下行的通道内。2017年一季度贷款规模占比出现回升一方面是季节因素,另一方面原因是经济的回暖带来的企业贷款的增长。

在外汇占款持续流出背景下,叠加外汇压力,现金及存放中央银行款项占比持续下滑。截至2017年一季度末,中央银行外汇占款216209.5亿元,同比减少9.3%,环比减少0.25%;商业银行现金及存放央行款项占比同比下降0.58个百分点,环比下降0.16个百分点。

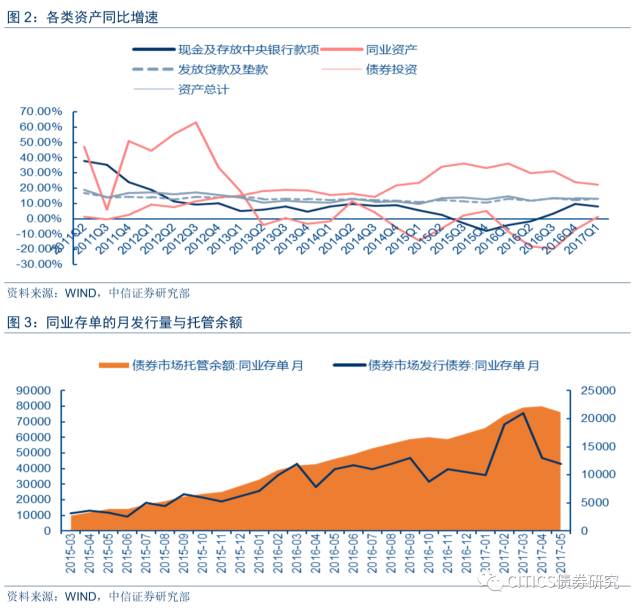

随着监管的不断收紧,特别是2016年MPA推出以后,商业银行同业资产规模同比下降,占比持续收缩。与之相对应的是债券投资规模占比的稳步提升。同业资产包括存放同业和其他金融机构款项、拆出资金、买入返售金融资产,债券投资主要包括商业银行购买同业存单、理财产品、信托、各类债券等。在宏观审慎评估体系总规模控制下,银行偏向于压缩同业资产来适应监管。

从同比增速来看,各类资产增速均向总资产增速收敛。具体来看,上市银行以全国性商业银行和股份制银行为主,该部分银行并非同业存单的发行主体,而是同业存单的持有主体。债券投资经历了2015年同业存单活跃以来的高速增长后,随着MPA考核的推出而增长减缓。同业资产规模增速在2015年底由于监管收紧而产生应急反应,至2016年底增速开始回升。

负债端:同业负债收缩,存款占比微升

2017

年一季度,上市商业银行总负债同比增长13.3%,较2016年末稍有回落,但总体来说,总负债增长保持在稳定的区间内。

从结构上看,存款规模占比从2011开始便进入下行通道,从2010年三季度的84.65%降至2016年底的71.68%。但2017年1季度,存款规模占比出现回升1.1个百分点。一个可能的原因是2017年初商业银行通过发行同业存单来弥补存款。同业负债规模占比在2015年初大幅提升后一直保持在高位。2016年以来,受到MPA中对相关项目的考核,同业负债规模占比逐渐回落。应付债券规模占比稳步上升,虽然总规模占比仍然较低,但同比增速远超其他负债项目。商业银行债和同业存单的发行在一定程度上催生了应收债券规模的攀升。

从同比增速来看,与资产端相似,负债端各项负债同比增速也向总负债增速收敛。应付债券增速在2016年四季度大幅下降,很大程度是因为市场存在同业存单纳入MPA考核的预期,而2017年一季度增速降幅出现收窄也与一季度初年度考核结束后,同业存单发行量陡增相符合。同业负债规模增速经历了2015年的快速下滑后止跌回升,反映了市场已然适应新的监管力度。

债市策略

综合来看,自2015年底提出“去杠杆”思路后,2016年MPA考核的出台,银行开始主动调整资产负债结构,同业业务出现了一定的收缩。在前期同业存单不纳入广义信贷的情况下,商业银行通过同业存单进行存款补充和债券投资,在流动性覆盖比率承受范围内配置同业存单,债券投资和应付债券规模占比稳定增长。随着2016年底、2017年初市场上出现的同业存单将纳入MPA考核的传闻,债券投资和应付债券项目增幅收窄,同业负债和同业资产受到压缩。在“去杠杆、防风险”继续推进的监管基调下,预期银行资产端和负债端都将保持较为稳定的改善进度,各类资产负债增速收敛,不会产生较大的震动,对流动性和债券市场的影响或将表现温和。债市可能仍将区间震荡,我们坚持十年期国债收益率区间3.2%~3.6%的判断不变。

来源:CITICS债券研究

作者:明明

版权说明:

感谢每一位作者的辛苦付出与创作,《债券之星》均在文章结尾备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

如有建议、投稿或商业合作,请加小编QQ:2438064671.