A股市场回顾

今日两市成交量较昨日缩量,截止收盘,两市共1329只个股上涨,43只个股涨停,除新股外涨停35只;1788只个股下跌,5只个股跌停。

A股策略

A股策略

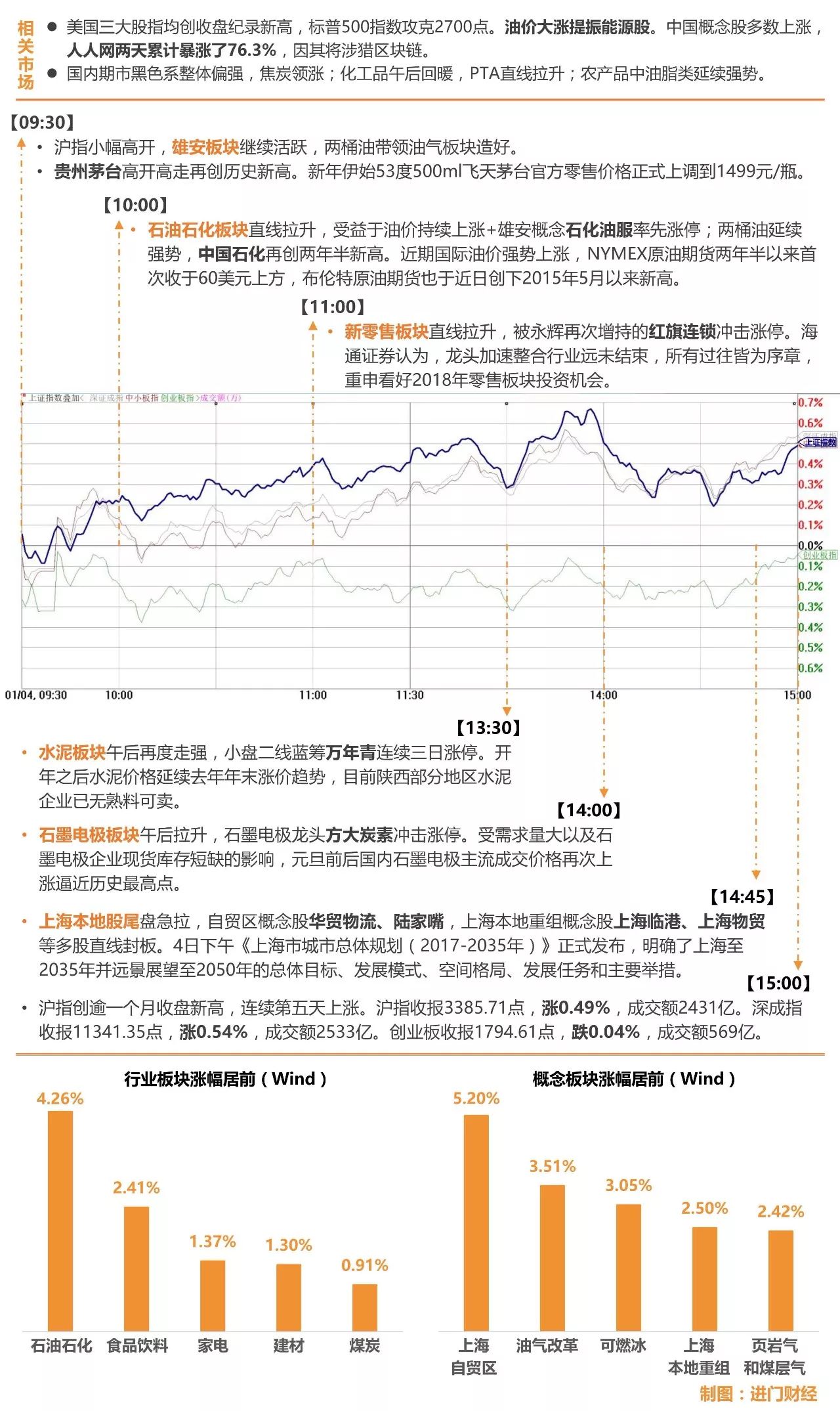

周四大盘延续涨势,除创业板指微跌外,其他主要指数不同程度上涨,沪综指日K线五连阳,两市合计成交4963亿元。周四指数虽然强势但个股表现分化。受国际油价大涨消息刺激,石油板块大涨。中国石化盘中一度尝试冲击涨停,最终放量上涨6.65%创反弹新高。中国石油放量上涨3.39%,盘中股价创反弹新高。中海油服、潜能恒信等放量涨停。《上海市城市总体规划》发布,上海本地股涨幅靠前。飞天茅台提价,贵州茅台股价再创历史新高,酿酒股集体活跃。中小银行、煤炭等板块涨幅靠前,环保、软件等板块位于跌幅榜前列。

安信证券陈果团队表示,对未来一个阶段的A股市场持积极乐观看法。陈果团队认为未来一个阶段流动性预期将趋于改善,风险偏好将进一步提升,从往年情况看预计年初行情可能会体现出普涨轮动的特征,结合2018年的创新与改革的基调,相对更看好成长风格,

建议投资者在新年要更多关注符合行业趋势与政策鼓励方向的战略新兴产业与成长股,中期战略性看好创业板指数。

图解涨停股

热点事件解析

今日牛板:上海2035规划

主要逻辑:重磅利好来袭,自由贸易港涨势惊人!

1月4日,自由贸易港、杭州湾大湾区、港口运输、沪自贸区等概念股临近尾盘大幅拉升,截止收盘,涨幅分别为5.75%、4.41%、4.05%、3.26%。华贸物流(603128)、上海临港(600848)、畅联股份(603648)、上海物贸(600822)涨停,上港集团(600018)接近涨停。

1月4日,上海市政府新闻办举行市政府新闻发布会,副市长时光辉介绍了《上海市城市总体规划(2017-2035年)》相关情况。2017年12月25日,《上海市城市总体规划(2017-2035年)》获得国务院批复原则同意,该规划明确了上海至2035年并远景展望至2050年的总体目标等。规划提出,要优化城市空间格局,主动服务“一带一路”建设、长江经济带发展战略,主动融入长三角区域协同发展,推动上海与周边城市协同发展,构建上海大都市圈,打造具有全球影响力的世界级城市群。

机构解读:

天风证券交运姜明分析称,港口板块,

短期继续提示上海自由贸易港区域主题,中长期来看继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团。

今日牛板:石油

主要逻辑:原油价格创新高,石油2018短中长三大配置逻辑清晰

1月4日石油股全天暴涨,中国石化(600028)、中国石油(601857)开盘直线拉升逾3%,双创新高,截至收盘,中海油服(601808)、中曼石油(603619)等4只个股涨停,桐昆股份(601233)、恒逸石化(000703)分别大幅收涨7.35%、6.16%,石化板块整体涨幅3.04%,带动能源设备板块整体收涨5.03%。最新数据显示,布伦特原油当日涨至68.16美元/桶,WTI原油涨至62.13美元/桶,双双创下2015年5月来新高。

机构解读:

海通证券石化首席邓勇分析称,地缘政治引发油价上涨预期。2017年12月以来,全球地区风险不断,英国北海输油管道关闭、利比亚输油管道意外爆炸,年底由高失业率和通货膨胀导致的伊朗多地爆发示威骚乱持续发酵,地缘政治进一步引发油价上涨预期。2017 年12月以来布伦特原油价格上涨 6%,站上67美元/桶高位。

展望2018年,行业主要投资逻辑如下:短期内关注油价反弹带来的阶段性投资机会;中期内关注民营大炼化项目的投资机会;长期则关注油气改革及天然气行业发展的投资机会。

今日牛板:白酒

主要逻辑:茅台提价落地点燃市场情绪,各大名酒企业有望迎春节开门红

1月4日,贵州茅台(600519)开盘高开高走,涨近3%,股价报收737.07元再创历史新高,截至收盘,伊力特(600197)涨幅5.87%,进门财经A股盘前早知道当日重点荐股洋河股份(002304)涨幅4.99%,山西汾酒(600809)、水井坊(600779)等集体跟涨,板块整体涨幅2.75%。

消息面上,岁末年初,茅台公告茅台酒平均涨价幅度18%,53度500ml飞天茅台官方零售价格正式上调,从原先的1299元/瓶上涨到1499元/瓶,并严格要求经销商线上占比30%以上。

机构解读:

申万宏源食品饮料吕昌认为,茅台2017年末宣布提价的时点和幅度均超预期,叠加此前五粮液1218大会的积极反馈,以及名酒纷纷提价等多重利好,白酒板块的情绪再度被点燃。

展望一季度,一方面春节相对2017年延后,元旦后旺季全面开启;另一方面,由于各酒企或者提前完成任务,四季度控货挺价、价格理顺、库存低位等,2018年春节各名酒企业均有望迎来开门红。建议继续持有并加配核心白酒品种,迎接春节旺季行情。

同时招商证券食品饮料首席董广阳上调茅台一年目标价至870元。

今日牛板:石墨烯

主要逻辑:多重利好下供需格局收紧,价格上涨将催化新行情

1月4日石墨烯概念股道氏技术(300409)、方大碳素(600516)开盘后一路高歌猛进于收盘涨停,带动宝泰隆(601011)、碳元科技(603133)、中泰化学(002092)等逾10只个股不同幅度拉升,板块收盘整体涨幅达1.58%。

据百川资讯,元旦前后国内石墨电极主流成交价格再次上涨,石墨电极价格1月4日上涨3.32%,较前一周上涨23.78%;同时企业出货较好,资源紧张。而工信部拟在2018年研究支持电炉钢发展的配套政策措施,鼓励现有高炉-转炉企业转型为电炉,将进一步利好石墨电极的需求。

机构解读:

光大证券王招华认为,随着供暖季期间“2+26”城市石墨电极企业的限产以及焙烧、石墨化工序的停产和2017年12月中下旬石墨电极价格的反弹上涨,产量缩减的同时,下游需求企业的集中采购也是造成近期石墨电极价格上涨的主因。预计春节后至3月上旬,随着钢厂库存补货以及北方地区供暖季结束前钢厂的提前备货,将再次造成需求的集中采购,届时随着石墨电极现货库存量的供应不足,

石墨电极市场价格有望再迎来一波调涨。

海通证券有色首席施毅看好国内石墨散热膜龙头碳元科技(603133),

其下游终端需求或全面爆发,尤其是新能源汽车的发展将进一步增强散热片质量与数量需求,成为公司新业绩增长的亮点。

进门财经APP线上路演回顾

招商证券|纺织服装首席孙妤:开年献礼篇:龙头蓄势 守望2018

通过上述一系列改革,参考体育用品行业复苏经验,历经近5年的调整,在高端消费复苏背景下,高端女装/中高端商务休闲/中高端家纺龙头品牌前期老模式运营所致的负面因素已得到较大缓解,前三季度基本面出现不同程度的改善,而Q4在冷冬天气催化下,呈现结构性复苏子行业品牌公司终端收入增速进一步提升。

估值方面,2017年底品牌行业绝对估值回落至25X,与2014年底的水平相当。尽管当前估值水平尚未降至2013年最低点,但高估问题得到了很大的缓解,鉴于结构性复苏子行业基本存在持续好转预期,

因此,2018年复苏龙头的表现值得期待。

2017年 Q4受冷冬天气催化,品牌公司终端销售增长表现良好,部门龙头公司售罄率达到历史相对较好的水平(80%左右),鉴于2018年春节相对靠后,节前销售旺季增加近3周时间,预计龙头公司秋冬产品业绩有望延续前期增长趋势,可以在底部配置,把握左侧机会。

投资建议上,孙妤建议要考虑两个方面。消费趋势上,90后成为主力消费群体,未来消费呈现两极分化:品牌化的升级;大众牌市场逐步淡化品牌;二是龙头经过这几年的调整,不断提升品牌价值,还是会带来绝对收益。同时未来国内纺织服装的大方向是品牌化、本土化和平台化。

高端女装方面,关注歌力思(603808)、安正时尚(603839);高端家纺方面,关注罗莱生活(002293);大众品质消费龙头方面,关注开润股份(300577);时尚休闲龙头方面,关注太平鸟(603877);B2B业务方面,关注跨境通(002640)。

天风证券|轻工制造首席姜浩:如何看待近期轻工造纸行业的投资策略?

造纸解读:

2017年5月份,造纸板块股价下跌,基本面却往上走,两者背离出现预期差。现在的造纸板块和5月份的行情相似,主要表现在三点:1)纸的价格有回落,是季节性因素导致。2)2017年2季度和4季度纸的吨毛利都在往上走。3)5月份出现行情,3月份周期板块下跌,板块回调估值水平比较便宜,在7-9倍之间。

姜浩认为当前整个板块的估值便宜,继续重点推荐龙头品种:太阳纸业(002078)、晨鸣纸业(000488)、山鹰纸业(600567)。

轻工解读:

历史新高又调回来了,重点推荐中顺洁柔(002511),并作为2018年年度推荐品种。美盈森(002303)初步预计第四季度有50%的增长。2018、2019年箱板瓦楞纸的价格将回落,2018年箱板瓦楞纸的价格回落是因为国废价格回归理性,成本下跌导致箱板瓦楞纸价格下跌(箱板瓦楞纸吨纸盈利保持相对稳定),即废纸回收这个环节向包装回吐利润。

看好包装行业的产业性投资机会。

家具解读:

估值便宜,2018-2020年保持30%增速大概率没问题,赚取业绩的钱也是没问题的。但是

索菲亚(002572)、尚品宅配(300616)和欧派家居(603833)还需等一下,等到估值约20-25倍之间入手比较好。

进门财经APP路演预告

1月4日

19:00 #专场 广发证券|食品饮料首席王永锋:高端和次高端白酒投资机会

20:00 《对话新财富最佳分析师》|策略研究行业第一名:荀玉根

20:00 华创证券|微观中国:草根调研月度系列电话会议第二期

20:00 #专场 长江证券|长江策略:2018年度投资策略-淡化风格、深化价值

20:00 #专场 长江宏观策略联合行业|精准脱贫背后的投资机遇

20:00 #专场 广发证券|电话会议:新年新阶段,新能源汽车迎来新机遇

20:30 天风证券|银行业首席廖志明:同业存单利率持续走高、未来趋势以及对银行业绩影响

21:00 海通证券|策略首席荀玉根:新时代,新牛市-2018年中国资本市场展望

21:00 华金证券|庖丁解牛

1月5日

15:00 招商证券|军工首席王超:军工2018年度策略:莫愁前路无知己

15:15 #专场 东吴证券|电话会议:一个新的生态、玩法和商业模式将诞生

长按二维码可收看上述直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!