2019年10月,全国各地区共发行各类地方政府债券964亿元,规模不足9月发行量的一半。

月内发行的地方债以借新还旧为主,总规模为859.4亿元,占月内发行总额的89%,另有总量为105.2亿元的置换债发行。

展望11-12月,在当前的发行安排下,今年最后两个月的地方债供给总规模可能在1500亿元以内,可能的来源有如下三个方面:

借新还旧和置换债:

确定性高,预计规模有限

在随后的两个月中,借新还旧债将仍然是地方债供给的主要类型,置换债的发行规模可能会相对较少。

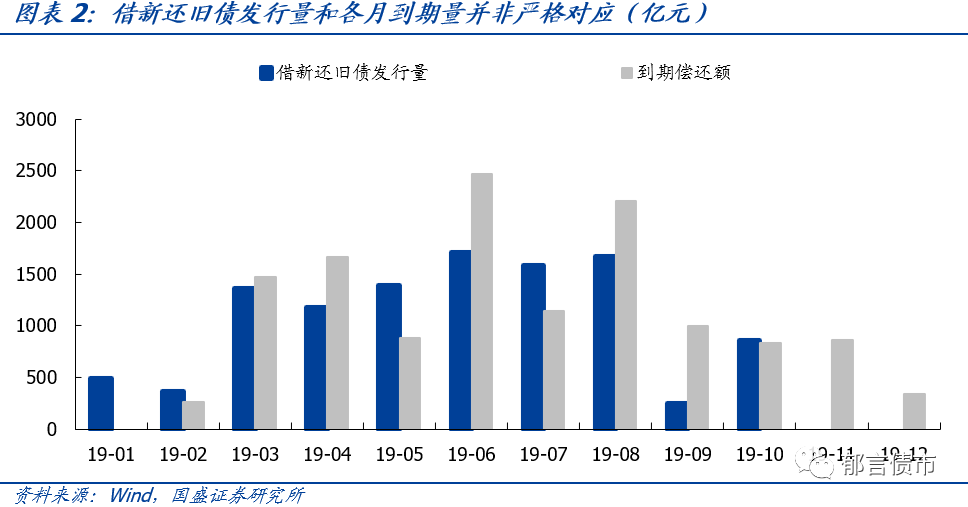

借新还旧债方面,若用11-12月的地方债到期偿还额进行粗略推算,那么接下来两个月的借新还旧债发行量中枢可能在1200亿元左右,而置换债发行额度可能将在100-200亿,

年末二者的合计发行规模可能在1300-1400亿元。

2020年新增专项债额度提前下达:

预计主要在明年一季度发行

提前下达规模可能达到1.29万亿,落地时间可能在明年一季度。

根据9月4日国常会的部署,将“根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效”。参考项目申报进度和冬季停工的影响,提前下达的落地时间可能在年末至明年一季度,额度方面则很可能参照今年年初的提前下达安排,按照2019年新增专项债限额(2.15万亿)的60%下达,即约1.29万亿元。

不过,综合考虑今年剩余的发行时间窗口,以及各地方提前发行资金的记账问题,预计这一部分额度的实际发行仍将集中在明年一季度。

调用往年额度:

理论空间较大,但实际运用有难度

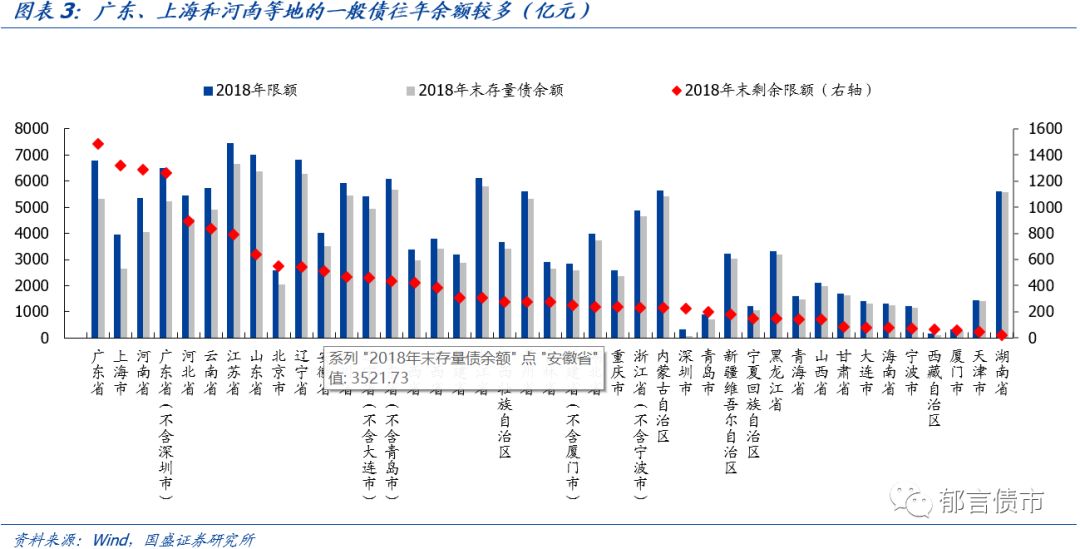

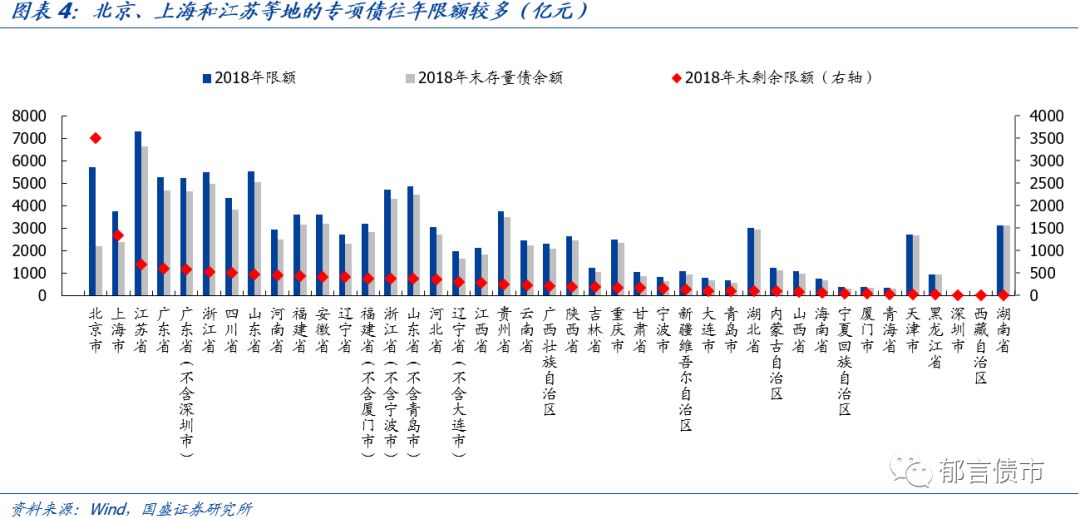

目前,全国各地区剩余的往年额度较多,理论上,若使用这部分额度发行新增地方债,无论是一般债还是专项债,都还有数目可观的供给空间。

但从实际情况来看,往年限额中能在年末实际发行的部分可能并不多。

一般债方面,各地区运用往年额度发行新增债券需要提请全国人大常委会审批,地方政府无权自行调用往年限额。

从今年的情况来看,全国仅辽宁省于5月运用了2018年的一般债务限额39.9亿元,而其余地区尚无相关记录。

专项债方面,虽然去年曾有相关政策支持地方政府积极调用往年剩余额度,但从实际的发行情况来看,运用这部分限额发行新增专项债的额度尚不足80亿元。

风险提示:

地方债发行政策出现超预期调整。

新增地方债发行完毕,地方债发行量继续收缩

2019年10月,全国各地区共发行各类地方政府债券964亿元,规模不足9月发行量的一半。随着9月末新增地方债发行的阶段性完成,10月各地区的新增一般债和新增专项债发行量均为0,月内发行的地方债以借新还旧为主,总规模为859.4亿元,占月内发行总额的89%,另有总量为105.2亿元的置换债发行。总体来看,10月的地方债发行总规模与发行只数(14只)均为年内最低水平

[1]

。

年内还有多少地方债可能发行?

展望11-12月,在当前的发行安排下,今年最后两个月的地方债供给可能将来自三个方面,其中确定性最高的是借新还旧债和置换债的持续发行,其次可能来自于2020年限额的提前下达,最后则可能来自于各地区往年剩余限额的继续使用。

在当前的发行安排下,今年最后两个月的地方债供给总规模可能在1500亿元以内。

借新还旧和置换债:确定性高,预计规模有限

借新还旧和置换债:确定性高,预计规模有限

首先来看借新还旧和置换债,预计在随后的两个月中,借新还旧债将仍然是地方债供给的主要类型,置换债的发行规模可能相对较少。

借新还旧债方面,

理论上其发行量应当与各月地方债的到期偿还额成正比,不过由于借新还旧债券的发行时间与其偿还债券的到期时间往往存在一定差异,因此借新还旧债券的月发行量与各月地方债的到期量并非严格对应。举例来看,本月发行的19湖南债38,其发行时间为10月25日,而其用于偿还的16湖南债12的到期日为11月11日,二者存在半个月左右的时间差。

从历史的借新还旧债发行量和地方债到期量比较来看,二者确实呈现出类似的趋势,但具体数额上还是存在一定差别。若用11-12月的到期偿还额进行粗略推算(2020年1月到期偿还规模为0),那么接下来两个月的借新还旧债发行量中枢可能在1200亿元左右,但实际的发行数额可能存在一定偏差。

而在置换债方面,在经历过2015-2018年的大规模置换后,我国的非政府债券形式存量政府债务已经不多,根据财政部公布的数据,截至2019年9末,各地区非债券形式的债务总额已下降至2727亿元,置换债发行空间已经不大。考虑到今年8-10月的置换债发行规模正逐月下降(见图表1),我们预计11-12月的置换债发行额度可能将在100-200亿。

综上,11-12月来自借新还旧债和置换债的地方债发行量中枢可能将在1300-1400亿元的水平。

2020年新增额度提前下达:预计主要在明年一季度发行

除了上述的借新还旧和置换债外,市场更为关注的年末地方债供给来源可能是明年新增额度的提前下达。

全国人大常委会曾在2018年12月份授权国务院,可以在每年3月全国两会批准地方债限额前,提前下达下一年部分(60%比例内)新增地方政府债务限额,该授权期限为2019年1月1日至2022年12月31日

[2]

。这意味着,各地2020年提前发行额度的书面文件下达后,各地区将可提前运用2020年额度发行新增地方债,不需要再经过全国人大的审批。

根据9月4日国常会的部署,将“根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效”。按照会议的要求,今年9月底新增专项债发行工作完成后,筹集的资金将在10月前全部拨付到项目上。预计在今年专项债资金拨付工作完成后,各地将会按照重大项目的要求,逐步开展2020年专项债项目立项、可行性研究、及资金的申报工作。

根据财政部9月6日的发言,截至8月末,全国各地已安排使用了新增专项债券资金1.59亿元。总体来看,今年的专项债资金和项目资金拨付安排的节奏均快于2018年,不过考虑到各地区符合要求的项目申报进度,以及冬季停工对项目开工时间的影响,明年新增额度提前下达的时间尚有不确定性,可能在年末至明年一季度落地,

金额额度方面则很可能参照今年年初的提前下达安排,按照2019年新增专项债限额(2.15万亿)的60%下达,即约1.29万亿元。

不过,考虑到年内剩余的发行时间窗口已不长,1.29万亿在年内全部发完的概率不大。

此外,部分地区反馈,提前发行存在资金不好记账的问题,可能四季度主要做发行准备,实际发行仍将集中在明年一季度。

调用往年额度:理论空间较大,但实际运用有难度

最后一部分可能的地方债供给,则是动用往年剩余限额来发行新增债券。

不过,综合考虑政策因素和往年的发行情况后,这一部分来源的使用难度可能较大。

目前,全国各地区剩余的往年额度较多,理论上,若使用这部分额度发行新增地方债,无论是一般债还是专项债,都还有数目可观的供给空间。

根据财政部公布的各地区债务余额数据,截至2018年末,一般债务方面,全国剩余的往年限额尚有1.3万亿,其中广东省、上海市和河南省的剩余额度最多,分别达到1487.7亿、1320亿和1290.5亿元;专项债方面,全国剩余的往年限额共有约1.2万亿,其中北京市、上海市和江苏省的剩余额度最多,分别达到3507.2亿、1348.59亿和694.2亿元。

综合来看,目前各地区剩余的新增一般债和专项债往年限额之和超过了2.5万亿元,理论上若这一部分剩余限额中有20%用于年末的新增地方债发行,那么也将带来超过5000亿元的发行空间。

但从实际情况来看,我们认为往年限额中能在年末实际发行的部分可能并不多。

分类别来看,一般债方面,

根据财政部2015年末发布的《关于对地方政府债务实行限额管理的实施意见》,“当经济下行压力大、需要实施积极财政政策时,

适当扩大当年新增债务限额

;当经济形势好转、需要实施稳健财政政策或适度从紧财政政策时,适当削减当年新增债务限额

或在上年债务限额基础上合理调减限额

”,这意味着,理论上各地方政府在特殊情况下可以申请运用往年限额来临时增加新增一般债发行量。但该意见也规定,这一渠道需要提请全国人大常委会审批,地方政府无权自行调用往年限额。

从今年的情况来看,根据各地区财政的信息披露,目前仅辽宁省于5月在《关于2019年辽宁省政府债务限额和省本级预算调整方案的说明》中表示运用了2018年的一般债务限额39.9亿元,而其余地区尚无相关信息发布。

专项债方面,虽然前期曾有相关政策支持地方政府积极调用往年剩余额度,但从实际的发行情况来看,实际运用这部分限额进行新增专项债发行的地区并不多。

2018年3月,财政部发布了《财政部关于做好2018年地方政府债务管理工作的通知》,提出“积极利用上年末专项债务未使用的限额,结合项目对应的政府性基金收入、专项收入情况,合理选择重点项目试点分类发行项目收益与融资自求平衡的专项债券”,鼓励各地区使用往年剩余额度。

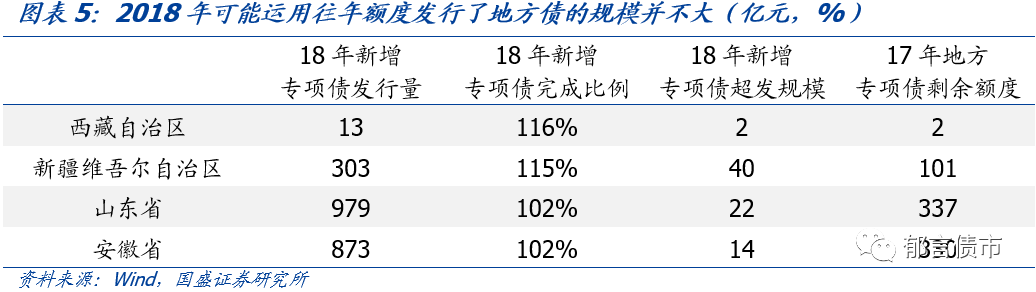

从2018年各地区的发行情况来看,天津、浙江、广东等地均选择在年内二次调整新增专项债限额,而非动用往年限额。另有山东和安徽等地的新增专项债券发行量超过年内限额,且并未调增预算,推测这些地区有可能使用了往年剩余额度来发行新增专项债,不过从总量来看,这部分专项债资金发行量并不算多,4各地区累计的超发量不足80亿元。出现这一现象的原因可能有如下两点,第一是当前专项债往年余额较多的地区多为北京、上海、江苏、广东等经济财政较为发达的地区,调用往年额度发行专项债筹集资金的意愿可能并不强。第二则是专项债对应的重点项目在未来经营收益、还本付息资金来源等方面有着较高要求,发行难度可能较大。

综上,即便在2018年的政策支持下,全年各地区运用往年限额发行专项债的规模并不算大,而2019年尚未出现相关政策支持,并且后续还有2020年的新增专项债限额将提前下达,预计2019年末各地区使用往年额度发行新增专项债的规模可能也较为有限。

注:

[1]由于2019年新增地方债限额于1月提前下达,因此即使在往年地方债发行规模较少的第一季度,各月的地方债发行规模也均超过了3000亿元。

[2]

资料来源:http://www.xinhuanet.com/fortune/2018-12/29/c_1123927095.htm。

风险提示:

地方债发行政策出现超预期调整。

地方政府债系列报告:

2019-09-30

《

9月地方债发行大盘点

》

2019-09-20《

已落地的6个专项债作资本金项目,有何特点?

》

20

19-08-22《

地方债“余额不足”,往年额度有多少可动用?

》

2019-08-01 《

7月地方债发行大盘点

》

2019-06-26《

6月地方债发了9000亿,下半年各地还剩多少额度?

》

2019-06-11《

专项债作资本金,撬动的基建投资规模有多大

》

2019-06-01《

全年额度陆续下达,6月地方债发行规模或创年内新高

》

2019-05-01《

4月地方债发行交易大盘点

》

2019-03-30《

3月地方债发行大盘点

》

2019-03-01《

2月地方债发行大盘点

》