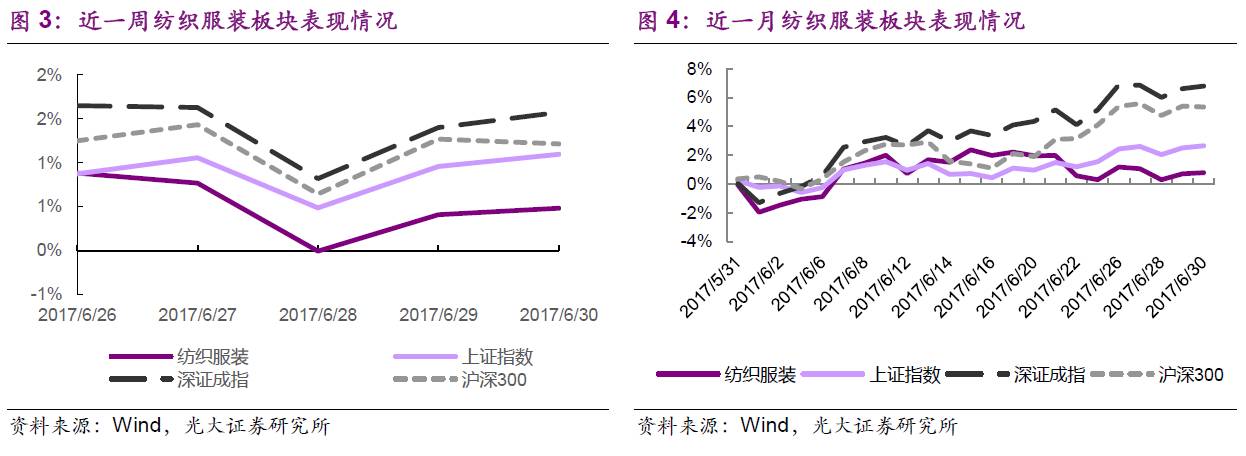

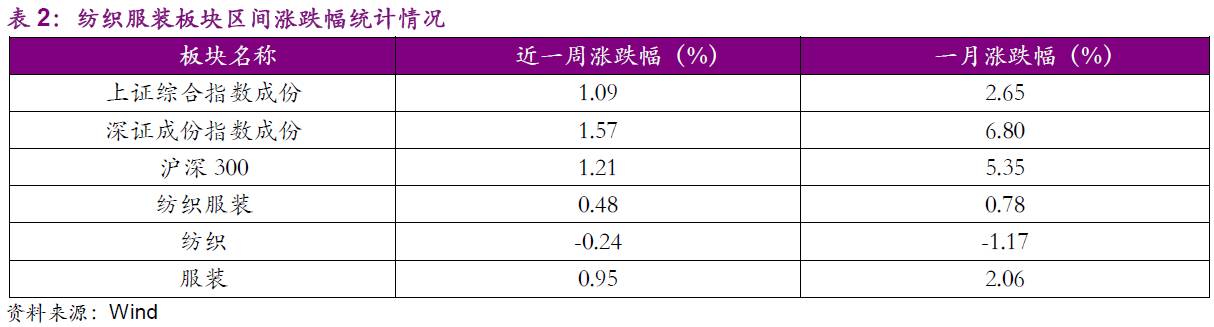

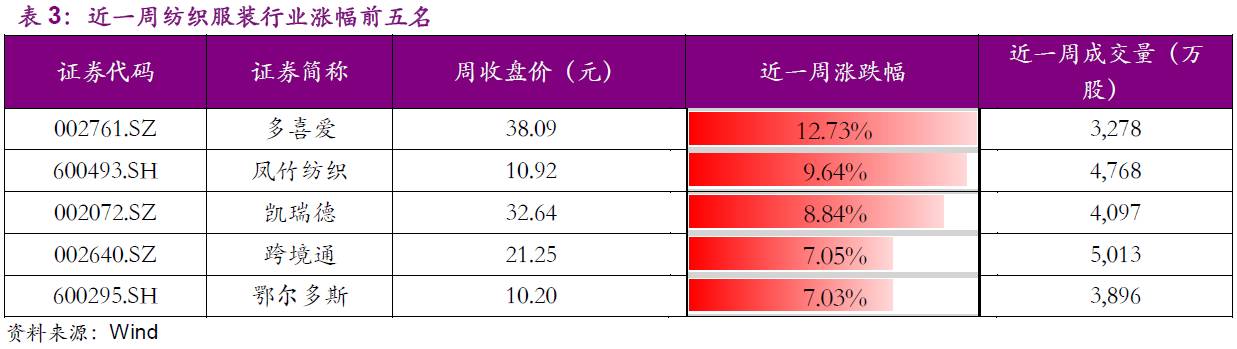

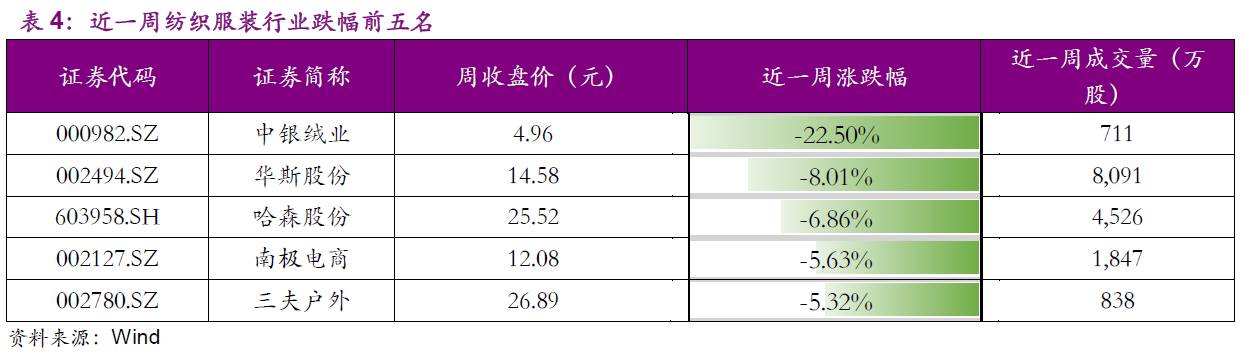

上周上证综指、深证成指、沪深300分别涨1.09%、1.57%和1.21%。纺织服装板块涨0.48%,其中纺织板块跌0.24%、服装板块涨0.95%。个股方面,上周多喜爱、凤竹纺织、凯瑞德涨幅居前,*ST中绒、华斯股份、哈森股份跌幅居前。

◆

华丽志发布2017年度中国时尚消费调查报告:时尚消费回归理性、定制化需求增强

华丽

志发布《2017年度中国时尚消费调查报告》,报告基于互联网调查问卷形式,以可控节点式传播,成功回收样本1828份,其中有效样本1816个,受访者覆盖中国一、二线城市及海外华人,主力是1980年以后出生的中高收入人群。调查结论主要有:

时尚消费态度回归理性,海外新品牌进入中国最佳窗口期

:中国80后90后中高收入人群的时尚消费态度明显回归理性:1)55%的受访者更愿意尝试小众或新品牌;2)“海外设计师品牌”是人们心中最时尚的品牌类型,特别是80后;3)43%的90后认为“轻奢品牌”更时尚;4)58%的受访者开始了解“时尚租赁”。

在中国,每天消费者都会主动或被动认识N个新的时尚品牌,其中有海外、也有本土的品牌。催生或带火这些品牌背后的推手众多,比如:被明星KOL穿着、专业买手或Showroom的挖掘、中国资本收购、大小规模的电商或代购销售、时尚媒体报道、各大社交媒体快速的传播等。

中国的年轻消费者们对时尚的理解和购买已经愈发全球化和扁平化,当人们不是因为“贵“或”有名“就买,而是因为喜欢甚至理解而买,对于更多海外品牌而言,或许到了进入中国的最佳窗口期。

同时,消费者对新品牌的鉴别能力越来越强,据报告显示,通过官方网站了解时尚品牌的消费者越来越多。

人人都爱个性化,定制需求增强

:据报告显示,近 95%的受访者对个性化定制感兴趣,1)55%的受访者感兴趣服装定制;2)感兴趣珠宝首饰、包袋和鞋履定制的比例分别为:50%、37%、35%;3)香水和美妆定制需求初现,占比分别为:18%和7%。

全球范围来看,各大品牌在定制方面的探索愈演愈热:瑞典快时尚巨头 H&M 投资的时尚品牌 Ivyrevel 与互联网巨头 Google(谷歌)合作,开发了一款名为 Coded Couture 的应用程序(app),可根据用户的生活方式和喜好定制服装;为了迎合美妆的需求,今年年初日本美妆巨头资生堂集团(Shiseido)的美国子公司宣布收购加州美妆初创公司 MATCHCo;同时定制,也成为了香水销售增长的另一个关键助推者,尤其是在奢侈品领域。

中国设计师品牌需求存在,但有待发展成熟

:据《报告》显示,1)58%的受访者曾在过去一年购买过中国本土设计师品牌;2)近70%的受访者在线上渠道购买中国本土设计师产品;3)超过30%的人表示一个设计师品牌都不认识;4)70%的受访者仍然并不了解中国设计师,21.8%的受访者表示不喜欢产品设计,17.5%的受访者表示价格太高。

一方面,中国消费者对小众品牌的心态更加开放,更乐于尝试,这样的态度在90后身上更为突出,这也为中国设计品牌的生存和壮大提供了更肥沃的土壤。

另一方面,中国设计师的品牌大都只创立了3-5年左右或更加年轻,正处在品牌生存或发展到下一个规模的紧要关头,在中国时尚产业链各个环节都不成熟的前提下,每一位设计师都需要用更快的学习速度,更开放的心态“摸着石头过河”,广泛地接受市场测试和反馈,才能更快地找到属于自己的客群,实现可持续发展。

我们认为在本土消费者时尚消费回归理性的背景下,本土设计师品牌、海外新品牌、服装定制等领域将迎来发展机会。

◆

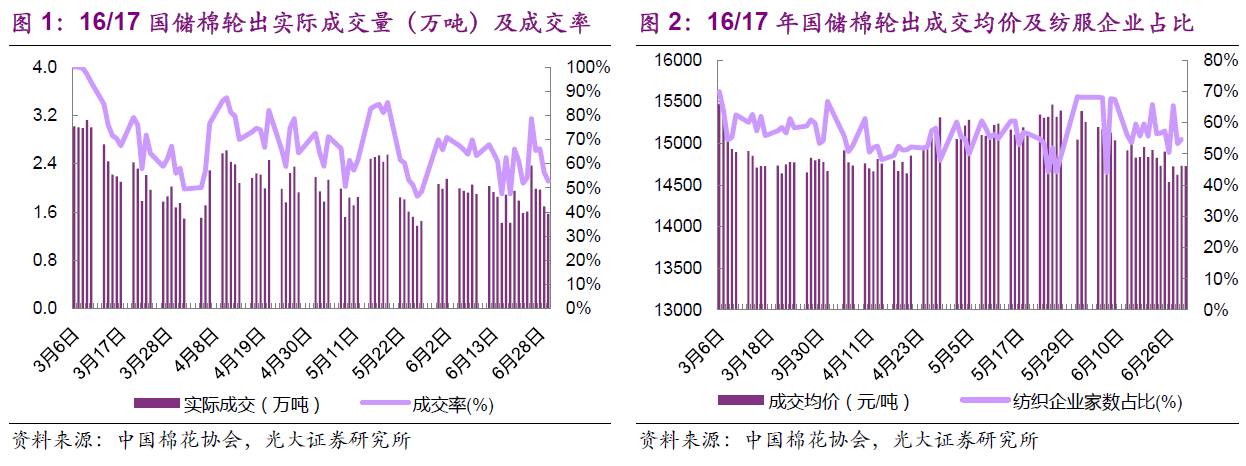

国储棉轮出第十七周较上周量升价跌,成交热情低;新疆取消棉花加工资格认定、实行“黑灰名单”管理

上周是国储棉轮出第十七周,总体来说竞拍热度较上周继续下跌。每日实际成交量较上周下跌,周平均成交量为1.92万吨,较上周上涨14.81%;从成交价格来看,成交平均价格为14666.80元/吨,较前一周下调174.20元/吨;相比3月6日(轮出首日),成交价格降幅为5.23%,较上周扩大1.13PCT;从成交率来看,从周一较上周五上升后一路走低,平均成交率为63.91%,较上周提升7.76PCT;参与竞拍的平均纺织企业家数占比为55.94%,相比上周下降了2.24PCT。

综合来说,国储棉轮出第十七周继续呈现量升价跌的态势,成交热情依旧较低。16/17年度国储棉轮出首周以来,截至6月30日,累积计划出库231.95万吨,累计出库成交159.87万吨,成交率为68.93%。

据中国棉花网,6月28日新疆维吾尔自治区发改委发布消息,取消棉花加工资格认定行政许可,实行诚信“黑灰名单”体系建设,以加强棉花质量监管。

该项新政意味着过去没有获得棉花加工资格认定行政许可的棉花加工企业只要符合自治区棉花加工企业基本技术条件,并通过验收和公示,即可进行棉花加工。

据悉,全疆共有899家(其中地方694家、兵团205家)棉花加工企业、1200条(其中地方818条、兵团382条)生产线获得棉花加工资格认定行政许可;加工能力达到600万吨(其中地方409万吨,兵团191万吨)。

我们认为新疆本次取消棉花加工资格认定行政许可,棉花收购和加工的主体有望增多、增加市场竞争、提升新疆棉花加工质量;同时有利于保障农民的利益,棉花收购主体增多可以减少轧花厂压级压价的现象发生;在市场竞争加剧、优胜劣汰的背景下,优质大型加工企业有望出现。