2017年,“煤改气”推行过快,北方地区爆发罕见气荒,引发市场对“煤改气”政策实施的隐忧。

1、2017年,“煤改气”推行进度超预期

2017年,“煤改气”大爆发,在“大气十条”终考、环保监管加码等形势下,京津冀及周边地区,“煤改气”工程超预期推进。

在“ 2+26”城市中,共计474万户完成“煤改气”或“煤改电”改造,超原定目标355万户33%。尤其是核心区域河北省,2017年,河北省完成“煤改气”超过250万户,同比增长超300%。

2、爆发罕见全国性气荒

受供暖需求影响,冬季为天然气消费的传统高峰。2017年,华北地区出现比往年更严峻的“气荒”。在去年十一月中旬的时候,北方的天然气价格还是四千多元每吨,而北方进入供暖季之后,天然气供需矛盾开始凸显,气荒现象爆发,天然气价格就开始飙涨,差不多一个月的时间,液化天然气价格就突破万元!

根据榆林煤炭交易中心发布的信息显示:

2017年12月18日,LNG最高接收价格已经涨至1.2万元/吨。天然气涨价潮向全国蔓延,其中,银川、北京、河南等部分地区加气站LNG售价也突破10元/公斤,就连江苏部分液厂LNG吨售价也突破万元!

3、气荒引发市场对“煤改气”后续实施的担忧

气荒发生后,2017年12月,环保部紧急发文,要求保障群众温暖过冬,允许燃煤以便缓解“气荒”问题。

河北省发改委在2018年1月下发文件,要求“除2017年结转的农村‘煤改气’任务外,2018年原则上不再新增农村‘煤改气’和燃煤锅炉改气”。

文件同时声称,该省“煤改气”的继续推进将与气源落实情况相挂钩。“待2019年鄂安沧管线、2020年中俄东线国家主干输气管网投运,有新增气源后,再考虑实施新的‘煤改气’工程”。

相关文件出台后,市场普遍预测,2018年,“煤改气”进度将大幅放缓,对“煤改气”后续实施力度的悲观情绪较重,相关概念标的的股价纷纷下挫。

1、现在可以进行左侧布局“煤改气”的理由

◆

能源清洁化是未来趋势,天然气需求景气度高

我国能源结构持续改进,尽管煤炭仍然是主要的能源消费来源,但其占比不断下滑,而天然气占比不断上升,特别是近十年,天然气消费占比增加了两倍多,2017年达历史性的6.9%,但仍远低于世界平均水平23.7%。

随着中国绿色低碳能源战略的持续推进,发展清洁低碳能源将成为优化能源结构的重要途径。 按照国家能源发展规划,我国天然气在一次能源消费结构中占比力争在2020年达到10%、2030年达到15%。

未来天然气需求增量主要来自城镇燃气、天然气发电、工业燃料和交通运输四大领域。

2018年7月3日,国务院印发《打赢蓝天保卫战三年行动计划》,提出:经过三年努力,大幅减少主要大气污染物排放总量,协同减少温室气体排放,进一步明显降低细颗粒物(PM2.5)浓度,明显减少重污染天数。

天然气作为一种清洁能源,在国家大力执行环保政策的背景下,未来需求将维持高景气度。

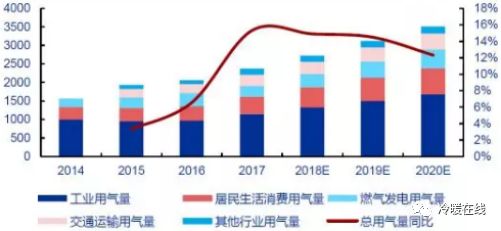

未来三年,我国天然气消费有望维持高增长(单位:亿方)

◆

气荒凸显相关基础设施欠缺,后续发展空间大

气荒出现的原因除了季节因素、“煤改气”实施超预期等原因外,另一个不容忽视的原因是天然气相关基础设施欠缺,不能满足天然气需求的快速增长。

虽然我国天然气基础设施建设在近年来发展较快,但与国家经济整体的发展水平相比依然落后。

例如,管网方面,目前我国管网总里程接近70万公里、人均管线长度只有0.5米,低于全球人均1.11米的水平。美国国土面积与我国相当,但美国管网总里程360万公里,人均11.2米,是我国的22倍。

而且我国长输干线管网未能覆盖全国,海南、西藏等省区尚未被接入全国长输管道系统。另有超过20%的地级行政单位、约30%的县级行政单位没有接通管道气。

储气方面,截至目前我国地下储气库工作气量仅为全国天然气消费量的3%,国际平均水平为12% ~15%;LNG接收站罐容占全国消费量的2.2%(占全国LNG周转量的约9%),日韩为15%左右。

因此,

气荒现象的出现只是暂缓了“煤改气”短期的推进力度,后续相关基础设施的建设力度有望加大,发展空间巨大。

2、可以在哪些领域进行重点布局

国产天然气供应能力明显不足,叠加能源安全的战略考虑,需要尽量将天然气对外依存度控制在合理范围之内,而国内常规气经过数十年的开发,难有新的突破,生产增速趋缓,因此,必须加强非常规天然气开采。

我国页岩气开采潜力巨大,根据《中国页岩气资源政策研究》一书数据显示,截止2016年,我国页岩气探明地质储量高达5441.3亿立方米,按可采储量计算目前可达世界第一。

从技术可采资源量来看,根据EIA2013年统计数据,我国页岩气技术可采资源量高达31.6万亿立方米,仅次于美国(32.9 万亿立方米),全球排名第二。

根据页岩气发展“十三五”规划, 2020年,力争实现页岩气产量300亿立方米,在我国天然气消费中占比将达到8.1%,将成为我国天然气供应的重要一环。

当前我国储气能力大幅低于全球平均水平,我国地下储气库工作气量仅为全国天然气消费量的3%,远低于国际平均水平的12 ~15%。LNG接收站罐容占全国消费量的2.2%,日韩为15%左右。

根据国家出台的《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》,到2020年,上游供气企业、城镇燃气企业和县级以上地方政府至少形成10%销量、5%销量、三天的储气能力,而且以上各方的储气指标不得重复计算,原则上以上项目2018年要全部开工构建储气调峰辅助服务市场,市场化机制保障收益。

按照测算,未来三年我国LNG储罐建设市场规模就有望超过1800亿元,相关储气设备有望迎来巨大需求。

燃气分销商盈利驱动因素可以简单分为用气量和气价。

用气量,是指下游客户购买的天然气的量,下游客户分为工业用户和居民用户,此外,2017年以来,“煤改气”政策持续落地,大量农村居民也开始大范围使用燃气;

气价,包括向上游气源供应商购买天然气的价格和向下游消费端分销天然气的出售价格。

根据天然气发展十三五规划,2020年,天然气在能源消费占比达到10%,根据测算,消费量约为3684亿方,较2015年增长89%,复合增长率达到13%。随着下游消费量高增长,燃气分销商将受到利好。

来源:中国壁挂炉网

暖通空调