华天科技的财务报表是如今A股电子中为数不多的、极为干净的案例之一。财务报表所反映的中长期营运质量是管理层对公司经营、投资和融资三者规划和协调能力的表现,更是管理层性格、追求和战略眼光的反映。

我们认为,“华天科技的核心竞争力之一体现在极强的营运管理能力,在有限的资源和时间限制下,同时接1000家以上的客户和数千的案子,还能够做到每个案子的良率在99%以上,放在业内比较,这足以体现其生产运营管理的强大”, 依次为契机,我们决定着手写作本篇报告。

我们在华天科技第一篇深度报告《华天科技:景气复苏驱动业绩,技术升级重筑估值》中已经详细阐述短期行业供需趋好、短期公司营运成长的核心驱动因素,在这篇报告中,我们则希望解答:

1、 如何利用财报更准确的描述封装测试产业的业绩成长和盈利的结构和来源?

2、 如何从产业价值链、供应链和营运的财务表现来预测封装测试企业的长期和短期业绩趋势?华天科技未来1-2年和3-5年的业绩空间如何?

3、 当前产业趋势下,封测企业选择的一般战略及其治理如何评价?华天科技未来3-5年的重点战略、公司治理如何支撑其营运成长?

实际上,本篇报告是我们继《全球集成电路产业的景气复苏及研究框架新探讨》(2016.5.29)建立电子/半导体产业周期分析体系、《中国集成电路的国产化趋势和估值合理性》(2016.6.15)剖析大陆电子/半导体产业估值体系、《华天科技:景气复苏驱动业绩,技术升级重筑估值》(2016.3.3)重建电子/半导体个股业绩分解和盈利预测新框架后,补充申万宏源研究电子产业和公司研究体系的最后一环,主要内容为用于长短期业绩预测的财务分析新体系,以及价值链、供应链和公司治理分析框架。

至此,后续我们的工作将基于以上的体系泛化和添加边角(当然包括一些重要的边角工作),希望继续为投资者带来有别于当前主流电子卖方研究、能够真正推动电子产业投资的新内容。

◆

◆

◆

◆

投资要点:

华天科技长期战略符合产业趋势,即提高市占率和盈利能力是封测业未来3年实现业绩增长的主要路径,公司战略和治理稳定,长期营运风险不大,投资者无须担心起长期成长空间有限。

市场上我们首次从区分经营和金融资产/负债/现金流的逻辑框架出发,从盈利能力、成长能力和现金流来评价封测企业的中长期营运管理质量。

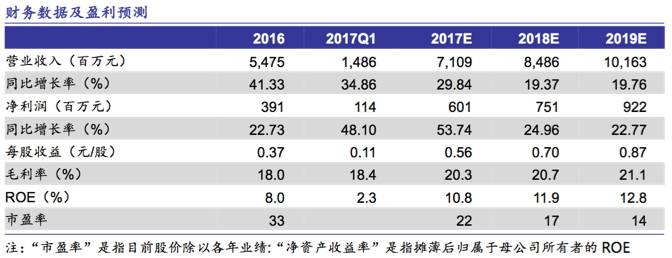

华天科技受益于固产在建比提升,在产业供需趋好的背景下,2017-2018年公司将突破当前规模,营收和盈利将站上新台阶,预计3年复合增速至少30%,至2019年营收规模超90亿元(2016年54亿元)。

市场上我们首次从产业价值链和需求分析的角度预测封测业长期营收和盈利趋势,认为在建工程占比固定资产(简称固产在建比)是判断长期市占率趋势的领先指标,并以此框架推测华天科技中期空间。

华天科技产能利用率逐季走高,营运效率进一步精进,短期原材料备货占比上升,预计2Q17公司毛利率将提升至21.07%,归母净利润将延续高增57%,维持全年55%增长的预计。

市场首次深度剖析封测业供应链和营运特征,提出用“原材料占比存货”和“设备资产周转率”预测公司短期业绩趋势。另外,4、5月公司营运表现正常,在6月下游加大拉货的背景下,1H16公司业绩预计50%高增,投资者无须担忧Q2业绩。

关键假设点:

2017年天水厂出货量增速35%,西安(fc+sip)、昆山8'和12'产能投放延续1Q17趋势,毛利率分别上升至22.26%、20.4%和19.9%,研发开支平稳。半导体产业未来3年增速复苏至10~18%,提高市占率成为获得可观增长的主要途径;在可预见的未来(3-5年),一般封装测试的成本结构、芯片的成本结构不会发生明显变化,市场集中度提高有限,预计长期毛利率提升不明显,维持在15-20% 之间。

股价表现的催化剂:

5-9月全球半导体销售额高增,2Q17-3Q17公司季报业绩高增(营收和毛利率双增)

维持“买入”评级。

我们预计华天科技2017-2019年营业收入为71亿、85亿和102亿元,归母净利润为6.01亿、7.51亿和9.22亿元,EPS分别为0.56元、0.70元和0.87元,当前估计对应未来三年PE分别为22x、17x和14x。

风险提示:

电子产业4Q17供需调整,公司4Q17毛利率下滑,2018年昆山厂订单放缓