生物药——最具投资价值的医药细分领域:

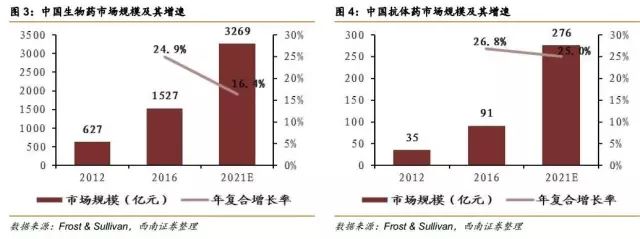

生物药是制药行业近年来发展最快的子行业之一,全球市场规模预计将会从2016年的2020亿美元上升到2022年的3260亿美元,年复合增速8.3%。我国市场规模由2012年的627亿元,增长到2016年的1527亿元,年复合增长率达到24.9%。Frost & Sullivan预计2016-2021年中国生物药将保持16.4%的年复合增长率,到2021年达到3269亿元的市场规模,国内生物药将成为医药行业最具前景的投资机会。

抗体药为生物药的“王牌”,国内市场爆发在即:

抗体药作为新一代主流生物药,正迅猛发展。全球单抗销售额从1997年的3.1亿美元增长到2015年的916亿美元,年复合增速达34.9%。由于国产抗体药上市品种少,进口药价高,受医保支付和人们生活水平所限,目前国内抗体药总体销售情况欠佳。2016年中国单抗销售额约91亿元,占比不足中国药品市场的1%,远低于全球约9%的市场占比。2017年36个药品通过价格谈判进入医保目录,其中12个为生物药(6个为抗体药)。伴随国家医保跟进,我们认为国内抗体药市场爆发在即。

CAR-T为生物药新贵,拉动全球“抗癌新纪元”:

细胞治疗作为新兴的生物技术,正成为癌症免疫疗法的生力军。2017年8月28日,全球知名医药公司吉利德科学宣布以119亿美元重金收购细胞疗法领军企业Kite Pharma,极大地体现了包括CAR-T在内的细胞疗法在治疗癌症方面的价值。2017年8月30日,美国FDA宣布批准全球首款CAR-T药物(Kymriah)上市,标志着人类抗癌进入新纪元。并且可喜的是,中国的研发企业在这个领域已经处于世界前列。

患者刚需+渗透率提升+进口替代+海外市场是生物药企业的成长推动力:

1)患者刚需:肿瘤为代表的恶性疾病是生物药的主要适应症,患者对于有效药物的需求强烈;2)渗透率提升:生物药增速虽然快,但是以抗体药为代表的新一代生物药的渗透率仍然很低,潜在市场巨大;3)进口替代:原研进口药物价格昂贵,性价比极高的国产生物类似药和me-too药上市,将为更多的患者带来治疗的机会,有望实现进口替代;4)海外市场:生物药研发是国内与国际最为接近的领域之一,随着国家政策和制药企业的国际化,生物药“出海”的趋势明显。

投资策略与推荐个股:

从上述进度、工艺和销售三个维度分析,我们重点推荐A/H股恒瑞医药(600276)、复星医药(600196)、丽珠集团(000513)、沃森生物(300142)、康弘药业(002773)、安科生物(300009)和金斯瑞生物科技(1548.HK)及非A/H股上市公司信达生物、君实生物和百济神州等。

风险提示:

药物研发风险、销售不及预期风险、政策变化风险。

报告引言

两年前,我们首次在行业内全面系统的覆盖了肿瘤免疫治疗的进展,着重表达了对PD-1和CAR-T等生物药未来发展的强烈看好。今天,我们立足全球,展望国内,对生物药的发展进行详细梳理及分析,以期为投资者提供生物药行业投资指南。基于我们团队成员在生物领域的专业知识和医药的实业经验,我们深入浅出的介绍和分析了生物药行业特点和市场概况,对其中未来最具市场前景、生物药中的“王牌”细分行业——抗体药以及目前发展最快、最适合国内市场的细分领域——生物me-too药、生物类似药、CAR-T细胞疗法等做了详尽描述和分析,以供投资者参考。

我们坚持专业审慎,只有从专业的角度出发,深刻理解生物药的本质,才能对生物药产品的未来发展有更深入的认识。提起生物药,大家关注更多的是研发技术和实力,但我们认为研发能力是企业的第一步,当一批企业都已进入临床III期的时候,我们会更加关注生产能力,这是一个药品进入市场后保持竞争力的关键。当众多企业的同一款药上市后,蓝海变红海,谁能胜出?价格当道,只有质量控制好、生产成本低的企业,才能保持竞争优势。另外不可忽视的是学术推广能力,不仅是要把好产品做出来,卖出去才是王道。有优质成熟的市场渠道的公司更容易胜出,抢占更多市场份额。

我们坚持以史为鉴,总结和反思中国第一代生物仿制药的发展,展望新一代生物药发展前景。国内能做出生物药的企业很多,这说明国内的技术发展可以紧跟上发达国家的领先技术。但做同一款药的企业太多,产能超出了市场的承载量,造成了恶性竞争,因此即使作为一个人口大国、用药大国,国内第一代生物仿制药没有出现重磅产品。我们以此为鉴,看好竞争者少(或者是前期竞争者少),预期上市进度早,市场容量大的生物药。

我们坚持西学东渐,立足全球,展望国内,透过国外生物原研药的发展、生物类似药的兴起,推测国内新一代生物药的发展趋势。全球销售额前10的药品中,生物制品占据8个席位,充分展示了生物药在整个药品市场上的地位。其中自身免疫病相关和肿瘤相关的生物药是发展的主流。由于国情不同,我们认为自身免疫病在国内的发展情况可能不及欧美发达国家,相较而言,我们更看好抗肿瘤生物药未来在国内的发展。

我们坚持政策导向,总结国内外在生物类似药上的政策,包括走在世界前列的欧美市场,以印度为代表的生物仿制药不规范市场,及紧跟世界先进国家步伐的中国市场。我们知道,医药行业是一个受政策影响较大的行业,对于生物药的发展更是如此。我们不能只低头做事,还要抬头看路,只有在最佳路径上行走才容易以最快速度达到目标点。因此,关注政策变化也是关注整个行业变化的基础,对于新兴的未来细分行业,我们不仅要关注国内政策,更要关注先进国家的政策,以前瞻的眼光预测国内政策的风向变化,提早布局,才能在市场上占据高位。目前CFDA在监管上正快速向欧美等发达地区靠齐,国内me-too药及生物类似药或将迎来黄金发展时代。

我们坚持凭数据说话,在横向(国外到国内横向对比)和纵向(以时间为轴,纵观历史发展)上总结生物药历史数据,探寻生物药投资的机会。在综合国力不断增强和生物技术不断进步的背景下,我们尤其看好国内的生物创新药,特别是抗体类药物的发展。同时,生物类似药也是未来的一个重要方向,其发展优势更是符合中国的国情。

西南证券医药团队首席分析师:朱国广

1 、生物药:未来10年最具投资价值的医药细分市场

1.1 全球前十大畅销药,生物药占比逐年上升,2016年即占八席

从过去几年全球药物销售排行榜中可以看出,销量前10的药物中,生物药的比例逐年上升。2016年,8种为生物大分子药,充分展现了市场对于生物药的认可。

1.2 新品上市加速+适应症拓展,全球生物药已超2000亿美金

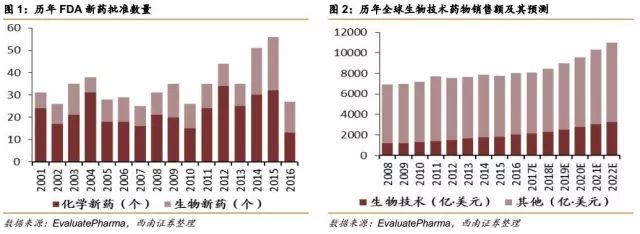

对于未来市场,Evaluate Pharma 预测生物药将会继续维持强势的市场地位,预计生物药的市场份额将会从2016年的25%(2020亿美元)上升到2022年的30%(3260亿美元)。全球领先的医药研发公司对生物大分子药的关注日益增加,仅全球最大的18个制药公司的生物药在研品种就超过了900种。生物药研发资源及资金的投入、技术的不断进步以及对疾病的认识不断提高,促使制药公司可不断研发出具有卓越疗效及安全性的创新生物药。我们认为生物药快速增长主要由以下三个因素推动:

适应症的迅速拓展:

随着对疾病机制研究的深入,以抗体药为代表的生物药的适应症正迅速扩展到骨质疏松、多发性硬化症、哮喘、抗感染、心血管等诸多领域,而不仅限于肿瘤、自免、内分泌和代谢以及血液等生物药的传统适应症。

新药上市进度加快:

从审评角度看,抗体药为代表的生物药处于产品上市爆发期。2016年,FDA共批准了7个抗体新药,而据Antibody Society 预测,2017年抗体药在FDA或EMA获得新药首批的数量可能多达17种,将创历史新高。

重磅生物药专利逐渐过期:

我们估计年销售合计700-800亿美元的生物药将于未来5年失去专利保护,这给生物类似药的发展带来了重大机会。Frost & Sullivan 预测,2016年至2021年,全球生物类似药将以53.7%的年复合增长率增长,于2021年销售额达到366亿美元。

1.3 国内生物药发展迅速,2021年市场规模或达3270亿元

在医疗保健支出增加、研发能力增强、政府政策积极变革及资本投资增加的推动下,过去数年,中国生物药市场正处于快速发展阶段,增长速度超越全球市场,预期未来将继续强劲增长。根据Frost & Sullivan 报道,中国生物药的市场规模由2012年的627亿元人民币增长至2016年的1527亿元人民币,年复合增长率为24.9%。预计2016年至2021年会以16.4%的年复合增长率增长,于2021年达到3269亿元人民币的市场规模,为中国生物药参与者带来庞大机遇。

同时,抗体药作为生物药的新兴细分品种,将会迎来迅猛的发展。Frost & Sullivan报告显示,中国单克隆抗体的市场规模由2012年的35亿元人民币增至2016年的91亿元人民币,年复合增长率为26.8%。估计2016年至2021年将以25.0%年复合增长率继续增长,于2021年达到276亿元人民币的市场规模。

2017年入选中国国家医保谈判目录的44个药品中有14个为生物药,占比约32%,其中抗体类药物8个,占入选生物药的57%。由此可见,生物药已备受国家和社会关注,并得到认可,中国将有越来越多的人可以用得起生物药。我们认为,生物药(尤其是单抗类药物)进入国家医保目录将进一步推动中国生物药市场的快速增长。

2 、紧跟国际步伐,生物药投资将获丰厚回报

我国生物药尤其是抗体药的发展尚处于起步阶段。目前,在欧美市场获批上市的生物大分子药相当一部分还没有在中国上市,我国生物大分子药的发展尚处于学习、引进和仿制阶段。由于生物药在中国的历史较短,国内可参考案例不多,我们认为中国生物药的投资可以在一定程度上参考国外的体系。主要的原因有:1)生物药技术全球互通,具有全球可比性;2)国内外的医药科研人员的联系日益紧密;3)国内外资本流通不断增加。在这个视角下,生物药具有全球可比估值,国外生物医药公司的发展历史及估值体系值得我们学习借鉴。

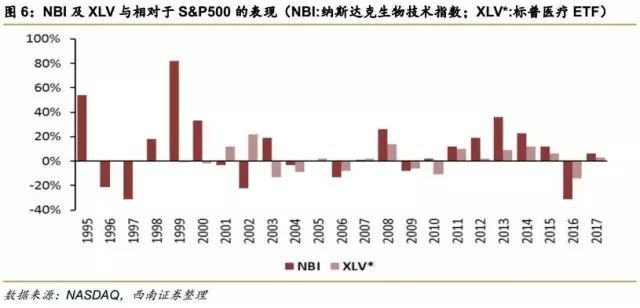

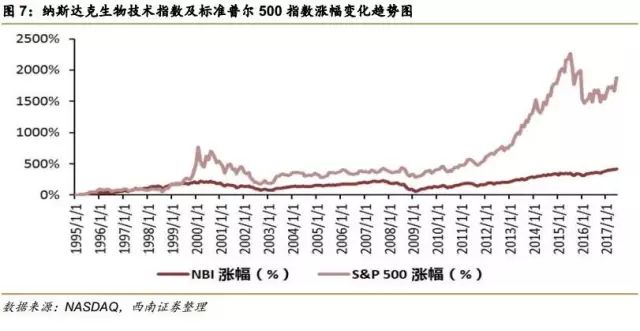

2.1 美股生物药公司历史投资回报丰厚

1995年至2017年,NBI(纳斯达克生物技术指数)的涨幅为1875.8%,远超过同期标准普尔500指数的涨幅(426.2%)。在过去22年中的13年里,NBI(纳斯达克生物技术指数)涨幅超过标准普尔500指数,在过去18年中有11年超过了XLV* (标准普尔医疗ETF)。

1998年至2000年,生物技术股表现明显超出标准普尔500,其原因主要在于人类基因组计划(HGP)开启了资本市场对生物技术股的第二次热情追捧。

从2004至2011年,生物技术股很大程度上跟随着标准普尔500指数变化,从2011年、2012年开始,生物技术股出现了良好的变化势头,并在2015年达到了巅峰。我们认为主要系:

当时的美国政策环境利好生物科技股:

1)2010年的医疗改革法案中,生物技术公司可以获得一定的税收抵免以支持他们发现癌症等重大病症的创新疗法;2)2012年通过的推动美国创业企业发展法案(Jump Start Our Business Startups,JOBS)放松了对小企业的上市要求,使得生物制药企业能以更低的成本融资,加速了生物科技公司的上市速度;3)美国监管机构也加快了对于新药的审批速度,同时新药获批数量增加,这一变化,使得投资者更加关注生物制药行业。

近年来的兼并收购趋势明显,协同效应明显

:医药行业并购总金额由2006年的814亿美元增加至2014年的2020亿美元。并购有助于企业降低成本、扩大市场规模与销售网络、提高生产与研发效率。

2.2 投资国内生物药,可参考海外估值方式

2.2.1海外估值要素借鉴

整个生物药研发流程包括临床前研发,I-III期临床试验,市场进入准许,产品定价及销售,以及通过知识产权保护研发成果等部分。以目前最成熟、规模最大的美国市场为例,该行业的估值波动因素主要围绕在研发管线,政府监管,市场销售及并购四个方面。

研发管线

药物研发周期长,风险高。Evaluate Pharma最新报告数据显示海外药企研发一种新药需要40亿美金,研发周期长达8-10年。产品的安全有效性、公司的创新能力、在研项目的数量、产权保护的完备性、生物类似药的问世期限等因素都会影响公司研发管线的估值。

政府监管

在市场竞争下,生物技术公司必须在临床试验结果有效的同时确保符合政府监管要求。药品的上市审批速度及成功率影响着生物医药公司的价值实现。在已有的临床试验成果下,公司向监管机构提交上市申请,倘若申请未通过则重新进行药物评估直到符合规定。新药首次通过率并不是一成不变的,从20世纪90年代以来,美国药品上市申请通过率显著提高,主要源于FDA的新政以及公司与FDA间的有效沟通。由此我们可以推断,生物技术公司的研发实力和技术工艺、产品质量等都在不断提高,研发出来的产品能够通过FDA严格的审批审查制度。同时,我们也认为监管机构加快新药上市的审批速度是充分考虑市场需求的结果,新药快速上市一方面能够促进企业的发展,另一方面也能让更多的患者尽早接受治疗。

产

品销售

投资者需要考虑市场销量变化趋势、药品议价能力以及未来竞争药物上市等因素。强的市场销售能力有助于产品抢占大块市场,公司可以形成一定的垄断能力,从而巩固市场地位,由此也能够提高药品议价能力。但是未来竞争药物的上市必然会对公司造成冲击,新的竞争者可能导致药品降价和侵占市场份额。为此,我们认为投资者要充分考虑该产品能在市场上持续多长时间。

并购

成熟大公司是否积极在外寻求企业发展? 新兴小公司是否有被并购的机会? 成熟大公司作为收购方之所以大量收购中小型生物医药公司,主要系:一方面可以提高营业收入,另一方面是为完善研发管线。有价值的并购项目,我们认为包含以下几个要素:

产品:有药品上市或在研产品梯度中有推进速度快、上市概率大的产品;

公司资产独立、风险低;

扎实的新药研发能力;

完备的知识产权保护。

2.2.2海外医药公司的估值方法借鉴

绝对估值法-贴现现金流法(DCF):

生物技术行业最主要的估值方法。此方法可用于当前盈利状况不佳的公司,贯穿于整个药物专利保护期。海外分析师选取折现率作为评价标准之一,标准范围选取8%(多元业务的成熟大市值公司)至15%(新兴中小市值公司)。另外,分类加总估值法(SOTP)可用于评估资产分散,业务拆分的公司。

相对估值法:

用PE,PEG或两者与标准普尔指数500比值对高利润水平的公司进行估值。

企业价值(EV)比下一年总收

入,该法只可用于盈利公司。

并购估价法:

在传统评估体系之外,海外分析师还依据并购估价法评估该公司是否具备溢价收购的可能性。研究要点包括:

定性因素:

产品竞争力,研发管线,产权保护及竞争环境等。

定量因素:

内部收益率等。

3、 生物药投资必备的专业知识及投资要点

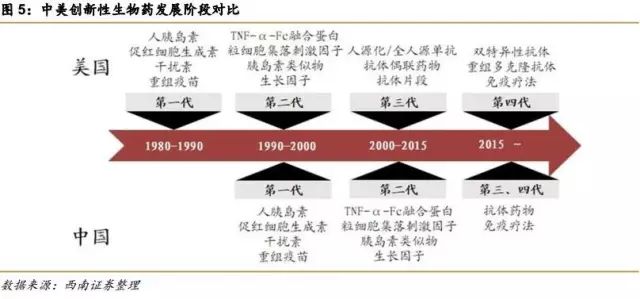

生物药是指综合利用微生物学、化学、生物化学、生物技术、药学等学科的原理和方法制造的一类用于预防、治疗和诊断的制品。广义的生物药包括酶、细胞因子、激素、抗体、疫苗、血液制品、基因治疗药物、细胞治疗药物等几大类。20世纪70年代基因重组及克隆技术的发展开启了生物技术研究的新时代。生物技术最早应用于从人体内提取胰岛素,以此替代过去从动物体内提取的方式。1986年,第一个抗体药Muromonab OKT3获美国食品药品监督管理局(FDA)批准上市,生物大分子药的发展进入了一个新的时代。

3.1 生物药:分子大、结构复杂、研发生产壁垒高

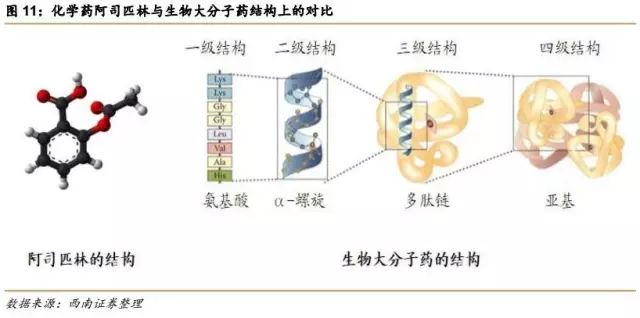

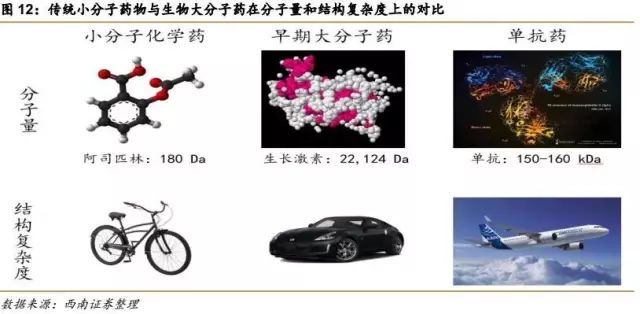

生物大分子药与传统化学药相比,最显著的是它们的分子量差别较大:传统化学药大都为小分子,通常分子量<1000 Da,如经典小分子药物阿司匹林的分子量为180 Da;而生物大分子药大多为蛋白质,其分子量巨大,通常>5000 Da,蛋白质空间结构复杂,以单抗药物为例,其分子量已经达到了150-160 kDa。

生物药不仅分子量大,结构也比化学药更复杂,因此其研发和生产难度均高于传统化学药。此外,不同于传统化学药,生物药的仿制难度也很大,尤其是对于单抗类药物来说,仿制过程几乎相当于一次重新研发。

著名跨国药企诺华旗下的仿制药子公司山德士认为:一种典型的化学仿制药的仿制成本为200-300万美元,而生物仿制药的成本则高达7500万美元-2.5亿美元。因此生物大分子药的专利过期之后,由于仿制难度大、成本高,仿制药对原研药的冲击没有传统化学药那样强烈。

总体来看,生物大分子药,尤其是抗体药,相比传统化学药最突出的优点就在于靶向性高,选择性好,因此疗效确切、副作用小。不过,生物大分子药相比传统化药也有一些缺点,比如膜透过性差(不易进入细胞,很难突破血脑屏障)、部分具有免疫原性等。

3.2 生物药种类繁多

依据化学成分与作用的不同,生物大分子药可按结构、来源和作用等分类,通常包括抗体、酶、干扰素、集落/造血刺激因子、激素、血液制品、疫苗、基因治疗药物和细胞治疗药物等几类。

3.3 从酶、激素走向单抗,治疗性单抗已占生物药半壁江山

本文系统地梳理了1986-2016年获FDA药物评价和研究中心(Center for Drug Evaluation and Research,CDER)批准的治疗性生物大分子药(不包括归属美国FDA生物制品评价和研究中心监管的治疗性疫苗、基因治疗药物和血液制品),以总结归纳生物大分子药的发展趋势,并与我国发展现状对比,预测国内生物大分子药的发展前景。

我们认为,从发展趋势来看:

1986-1995年,生物大分子药的初步发展时期:

每年获批上市的药物数量在0-3种之间,且主要是表达难度较小的干扰素、酶、集落/造血刺激因子等;

1996-2013年,生物大分子药进入了快速发展时期:

期间共批准95种大分子治疗性生物药上市,平均每年批准5种。药物构成方面,抗体和激素的比例大幅上升,其中抗体类药物获批44种,占比46%,已然是获批数量最多的药物。治疗性单抗也从早期的全鼠源单抗,逐步发展到嵌合抗体以及人源化抗体,逐步消除了治疗性抗体的免疫原性问题。此外,肿瘤免疫疗法也在此期间逐步兴起:2011年,首个免疫检查点单抗Ipilimumab(商品名Yervoy,百时美施贵宝公司产品)获批上市,开启了肿瘤免疫治疗的新时代。

2014年至今,治疗性生物大分子药又迎来了进一步的大幅增长:

尤其是治疗性单抗,呈爆发式增长。仅2014-2016年的3年间,就有31种治疗性生物大分子药获批上市,其中治疗性单抗24种,占比高达77%,2016年所有获批上市的生物大分子药均是抗体药。2013年及以前获批上市的抗体类药物总共有47个,目前已上市的治疗性单抗有33%于2014-2016年获批。

3.4 抗体药物已近1000亿美元规模,国际巨头均瞄准该领域

生物制品主要分为治疗性生物药物和预防性生物药物。预防性生物药物主要指疫苗。治疗性生物药物主要包括单克隆抗体、酶、干扰素、细胞因子和胰岛素等。

最近十多年,治疗性生物药物的研发取得了迅猛的发展,市场规模增长迅速。很多大制药公司均投入大量资金进行治疗性生物药物的研发,如罗氏、安进、赛诺菲和强生等国际巨头,均已有十多种治疗性生物药上市。根据CFDA报道,2010 年全球生物治疗药物的销售已达1400 亿美元,占药品市场的16%,预计到2020 年,治疗性生物药物的比重将超过1/3。

生物药中抗体类药物发展迅速,数量占治疗性生物药物约49%,其主要用于治疗癌症、自身免疫性疾病等。根据IMS报道,2015年抗体类药物全球销售额已达916亿美元,增速稳定,近年有望突破千亿美元大关。

3.5 政策支持+药审环境变化,国内生物药发展环境持续优化

3.5.1国家出台多项政策明确支持中国生物医药产业

生物产业作为21世纪创新最为活跃,影响最为深远的新兴产业,是我国战略性新兴产业的主攻方向。“十二五”期间,我国单克隆抗体,新型疫苗,重组蛋白等生物药将作为重点扶持对象。在“十三五”规划提出的“推进健康中国建设”的8大措施中,有7项措施与医药产业息息相关。

3.5.2国内药品审批环境向欧美看齐,生物药审评审批制度或将改革

欧美是世界新药研发的领头羊,在药品注册审评方面采用许多相同或相似的技术指南。从新药审批来看,我国新药改革通常滞后于欧美日。但近年来一系列国家改革措施,加快并提高了我国药品审批速度及质量。

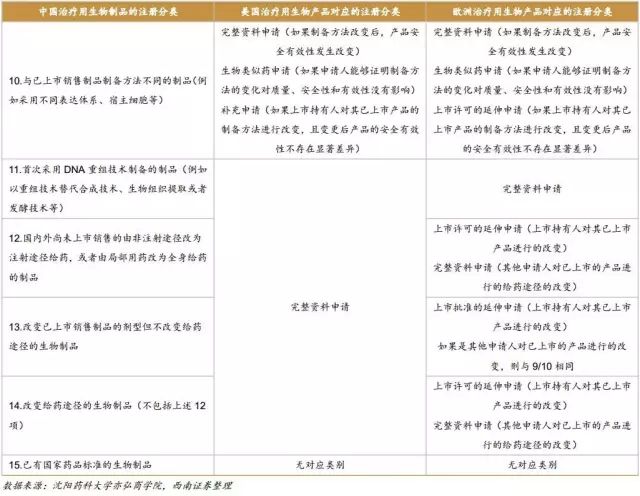

欧美生物制品注册分类主要按照产品成熟度及资料的完整性(全套非临床和临床研究资料;简化的资料)来划分,分成“完整资料申请”和“生物类似药申请”两大类,同时配合技术指南解决单个产品不同研究数据要求的问题。

与之不同的是,我国将生物制品划分为治疗用生物制品和预防用生物制品(主要指预防性疫苗),同时注册流程、资料要求也不完全相同。目前我国治疗用生物制品的注册申请分为15类,但同一注册分类中可能涵盖不同的申请路径和资料要求,例如:注册分类2既可以报新生物制品,又可以报生物类似药。

近年来,CFDA在药审方面变化很大,推出了MAH制度,推出了化药注册分类改革,发布了生物类似药的申报指南等。我们认为生物制品的发展趋势会促使CFDA将来推进生物制品的注册制度改革,在一定程度上向欧美靠近,从政策上鼓励企业参与全球同步开发,提升我国企业的全球竞争力。

4 生物药的“王牌” — 崛起中的抗体类药物

4.1 抗体药为生物药中的明星,国际制药巨头争相布局

抗体类药物靶向性强、疗效好、副作用小,是未来最重要的细分市场。近年来抗体类药物获批数量显著增加、市场占有率节节攀升,表明抗体药的时代已经到来。本篇将重点介绍和分析抗体类药物市场情况。

从审批角度看:

1986-2016年的30年间,共有145个治疗性生物大分子药获FDA批准上市,其中抗体药最多,共71种,占比49%,数量上占有绝对优势。特别是在2014-2016年的3年间有24种单抗获批上市,占全部获批生物药的77%,甚至2016年所有获批上市的生物大分子药均是抗体药。

从市场规模看:

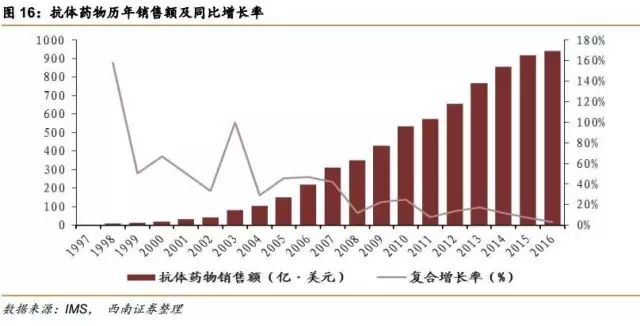

单抗药物的销售额从1997的3.1亿美元增长到2015年的916亿美元,2011-2015年的5年间仍保持着平均11.5%的年复合增长率,增长势头仍然很猛。2016年全球销量前10的药物中有6种为抗体类药物,充分展现了市场对抗体类药物的认可。

从市场格局看:

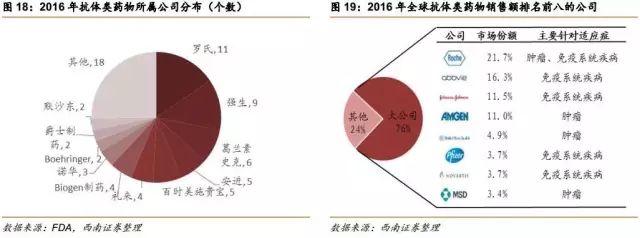

抗体类药物的市场集中度很高,罗氏和强生是抗体药公司当之无愧的龙头,两者合计拥有全世界31%的抗体药。市场份额排名前四的罗氏、艾伯维、强生、安进合计占有了60.5%的市场份额。罗氏、艾伯维、强生、安进、百时美施贵宝、辉瑞、诺华和默克八大巨头占据抗体类药物市场近76%的份额。我们认为随着梯瓦和葛兰素史克在哮喘领域、礼来和默沙东在抗菌抗体领域的新抗体药物获批,抗体类药物市场将更加多样化,市场规模将进一步扩容,同时竞争或将更加激烈。

4.2 抗体药家族成员多,主要为单克隆抗体

4.2.1单克隆抗体

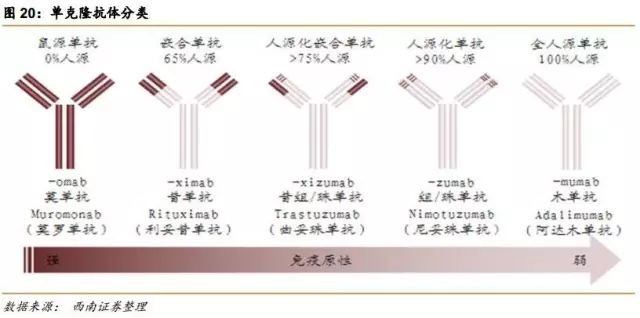

单克隆抗体(以下简称单抗)药物是抗体类药物中最重要的一类。按照人源化程度的不同,单抗药物可以分为鼠源单抗、嵌合单抗、人源化单抗和全人源单抗:

鼠源单抗:

为早期的单抗药物,由于其为异源蛋白,因此在人体中具有免疫原性,易引发人体的抗鼠单抗免疫反应。综合来看,因鼠源单抗副作用大、半衰期短且药效较差,迄今为止,FDA 仅仅批准过3 个鼠源单抗。

嵌合单抗:

为了提高抗体的人源化程度,人们开发了嵌合抗体技术生产嵌合抗体。嵌合抗体是指用人抗体的恒定区取代小鼠的恒定区,保留鼠抗体的可变区序列,形成人鼠嵌合的抗体。嵌合抗体相比鼠单抗,免疫原性大幅下降,因此副作用降低,半衰期加长,但是由于嵌合抗体仍保留了30%左右的鼠源序列,还是会引起一定程度的免疫反应。

人源化单抗:

为了进一步降低抗体的鼠源性,人们又开发了重构抗体技术生产重构人源化抗体。重构抗体就是互补决定区(CDR)移植技术,即将鼠抗体的CDR移植到人抗体的骨架区,这样制备得到的抗体人源化程度可达90%以上,称为人源化抗体。

全人源化单抗:

全人源化单抗是100%人源性抗体,它是用于人类疾病治疗的理想抗体,目前它主要通过噬菌体展示技术和转基因小鼠技术制备。第一个全人源单抗药物就是大名鼎鼎的修美乐,它就是利用噬菌体展示技术研发成功的,适用于类风湿性关节炎等自身免疫疾病的治疗,2002年上市,目前已经连续4年蝉联全球药品销售额榜首。

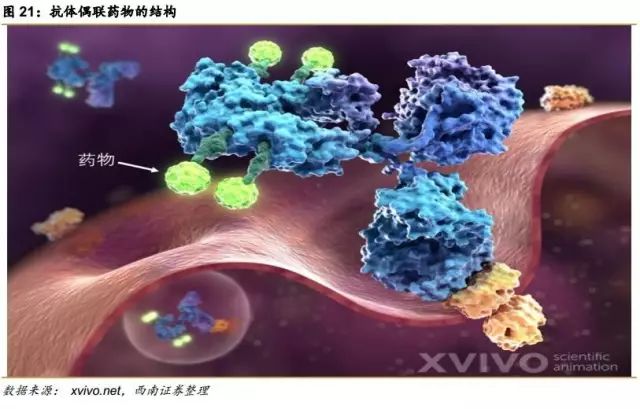

4.2.2抗体偶联药物(ADC)

近年来,人们也进行了一些基于单抗药物的改进研究,如抗体偶联药物、双特异性抗体等。众所周知,传统小分子化学药具有特异性差的缺点。为了解决这一问题,人们研发了抗体偶联药物(Antibody Drug Conjugates, ADCs)。ADCs由三部分构成:抗体、小分子药物和连接臂。抗体要有高度的靶向特异性,识别细胞表面抗原后,还能诱导细胞内吞,将整个复合物内吞到溶酶体内,复合物在溶酶体内被分解后,将小分子药物释放出来发挥作用。这种药物运输体系能够改善小分子化学药物的代谢动力学,提高药物的特异性,减少副作用。

但ADCs的开发有一定的技术困难,特别是连接臂的构建:它需要在血液中才能保持高度稳定,以避免细胞毒素提前释放损伤正常的组织或细胞,但在进入细胞后能被溶酶体分解

从而释放出小分子化学药物。这一问题制约了ADCs的发展。辉瑞曾因连接臂在血液中的稳定性问题于2010年撤回旗下抗体偶联药物Mylotarg,迄今为止,仅有4种抗体偶联药物曾获FDA批准上市。

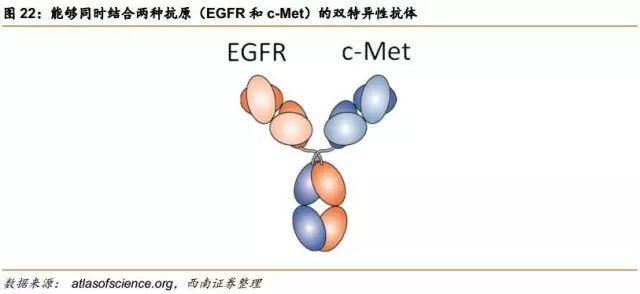

4.2.3双特异性抗体

双特异性抗体(以下简称双抗)是含有两个特异性抗原结合位点的人工抗体,其中一个位点可与靶细胞表面抗原结合,另一个位点则可与载荷物(如效应细胞,分子等)结合。通过同时识别两个标靶,双抗可以作为一个媒介双重定向免疫效应细胞,如自然杀伤细胞和T细胞,加强对肿瘤细胞的杀伤功能。目前已有两种双抗药物获批上市。

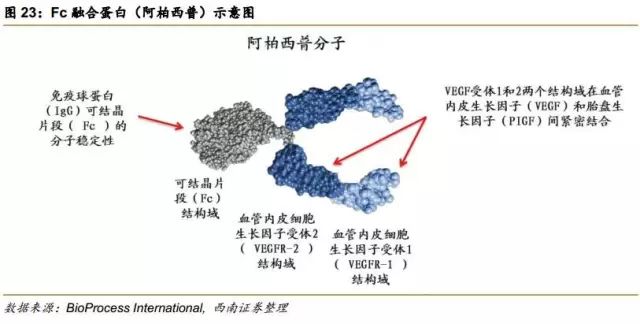

4.2.4 Fc融合蛋白

Fc 融合蛋白也是基于传统单抗药物发展起来的一种改进型药物,它是指利用基因工程等技术将某种具有生物活性的功能蛋白分子与Fc 片段融合而产生的新型重组蛋白,其不仅保留了功能蛋白分子的生物学活性,还具有一些抗体的性质,如通过结合相关Fc 受体延长半衰期和引发抗体依赖细胞介导的细胞毒性效应等。

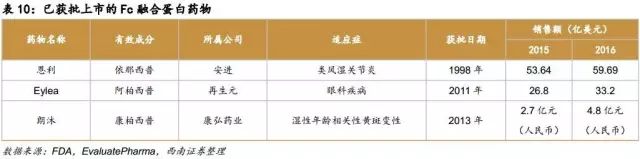

目前,最成功的Fc 融合蛋白药物是安进公司的Enbrel恩利(依那西普),2016 年的全球销售额达到了92.44亿美元,位列全球药物销售榜第二,仅次于修美乐。

另有一种典型的Fc融合蛋白产品为再生元的Eylea(阿柏西普),是由人体血管内皮细胞生长因子(VEFG)受体1和2的胞外区与人体免疫球蛋白G1的可结晶片段融合而成的重组融合蛋白,用于治疗眼科疾病等,2016年全球销售额达33.23亿美元。

除此之外,还有多种Fc融合蛋白问世,其中中国自主研发并获批上市的康柏西普就是代表。朗沐(康柏西普)是利用中国仓鼠卵巢(CHO)细胞表达系统生产的由人血管内皮生长因子VEGF受体1和受体2与人免疫球蛋白Fc片段经过融合而成的重组融合蛋白,用于湿性年龄相关性黄斑变性(wAMD)和病理学近视的脉络膜血管新生(pmCNV)等眼科疾病,2016年销售额为4.76亿元。

4.2.5抗体片段

抗体片段药物也是基于传统单抗药物发展起来的一种改进型药物。抗体片段可以由完整的抗体经不同蛋白酶切割后得到,也可以通过基因工程得到。具体如图22所示,典型的抗体片段有如下几种:

Fab片段:I

gG分子去除Fc段和铰链区后留下来的独臂片段,只有一个抗原结合部位,分子量在50 kDa左右;

F(ab')2:

由IgG经胃蛋白酶处理,切除Fc段后纯化获得;借助基因工程方法,可以得到双特异性的Fab2以及

三特异性的Fab3;

scFv:

由抗体重链可变区和轻链可变区通过15-20个氨基酸的短肽连接而成。同理也可以得到

scFv的二聚体、三聚体,即Diabody和Triabody;

scFv-Fc融合蛋白:

由scFv与Fc片段融合得到,由于具有Fc片段,因此其具有抗体依赖细胞介导的细胞毒性效应;

微抗体Minibody:

为对完整的天然抗体中短链部分的氨基酸的人工复制品,由于其分子量较小,因此与完整的抗体相比,其组织穿透性相对较强,同时也具备更低的免疫原性;

IgNAR与hcIgG:

分别是在鲨鱼和骆驼体内发现的重链抗体,两者均由2条链组成,IgNAR每条链由1个可变区与5个恒定区组成,hcIgG的每条链由1个可变区与2个恒定区组成。由IgNAR与hcIgG的可变区构成的抗体片段分别称为V-NAR和VhH,它们属于单域抗体(包含了抗体中单个可变域的片段),是分子量最小的能够与抗原特异性结合的抗体片段之一。

4.2.6多克隆抗体

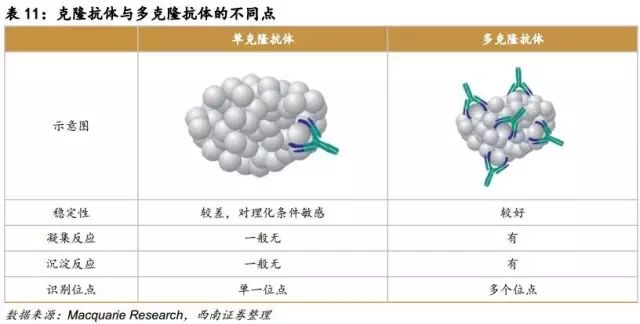

抗原通常是由多个抗原决定簇组成的,由一种抗原决定簇刺激机体对应的由一个B淋巴细胞接受该抗原所产生的抗体称之为单克隆抗体;而由多种抗原决定簇刺激机体产生了多种不同的抗体混在一起,或由一类抗原决定簇刺激机体产生了不同类的多种抗体,这种通常称之为多克隆抗体。多克隆抗体是由异源抗原(大分子抗原、半抗原偶联物)刺激机体产生免疫反应后由有机体浆细胞分泌的一组免疫球蛋白。

传统单抗药物虽然有效抗体含量高,但均为抗单一抗原决定簇的抗体,其在临床治疗特别是在某些肿瘤和自身免疫病的治疗中有一定的疗效,然而相对于多克隆抗体来说,单抗对复杂靶点抗原的治疗效果相对逊色,尤其是对病原体感染性疾病,至今只有一个抗呼吸道合胞病毒病人源化抗体上市,用来治疗该病毒引起的感染。如果抗体同时靶向几个抗原决定簇,一方面可以增加对抗原的亲和力,使抗原不易逃脱抗体的结合,另一方面也可以增加抗原表面抗体的密度,有利于有效调动效应机制。实际上,机体对外来入侵物的抗体反应中,本身产生的就是多克隆抗体,即针对不同抗原或同一抗原不同抗原决定簇的一组抗体。

作为第三代抗体制剂,重组多克隆抗体模拟了天然多抗的产生过程,能够克服单克隆抗体亲和力较弱的缺点,多克隆抗体可识别多个抗原表面位点、可引起沉淀反应,制备时间段、成本相对低,在研究和诊断方面得到了广泛应用,有望成为治疗复杂疾病,如感染性疾病、肿瘤和自身免疫病的安全有效制剂。常见的多克隆抗体最主要来源于血液制品,主要包括破伤风免疫球蛋白,乙肝免疫球蛋白,静丙免疫球蛋白,狂犬免疫球蛋白等。

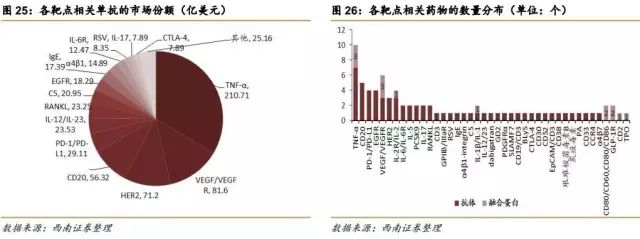

4.3 TNF-α、VEGF/VEGFR、HER2、CD20和PD-1/PD-L1为单抗五大热门靶点

目前,在已经批准上市的抗体药物中仅有27个靶点。其中TNF-α、VEGF/VEGFR、HER2、CD20和PD-1/PD-L1等5个热门靶点合计占据了72%的市场份额,堪称靶点五大金刚。近年来,免疫检测点阻断剂成为免疫疗法中最前沿的技术之一,因此以PD-1/PD-L1和CTAL-4为靶点的免疫检查点也备受关注。

4.3.1 TNF-α

肿瘤坏死因子(Tumor necrosis factor, TNF)主要由巨噬细胞、NK细胞和T淋巴细胞产生。而TNF-α主要是由活化的单核/巨噬细胞产生,在炎症反应、免疫激活、细胞生长和肿瘤免疫等生理过程中发挥关键作用。目前以TNF-α为靶点的已上市的7种抗体药和3种融合蛋白药均是用来治疗自身免疫性疾病的。美国上市的以TNF-α为靶点的大分子抑制剂主要包括修美乐(阿达木单抗)、类克(英夫利西单抗)、恩利(依那西普)、Cimzia(赛妥珠单抗) 和Simponi(戈利木单抗)。

修美乐(阿达木单抗):

艾伯维公司推出上市的全人源化的单抗,主要用于治疗类风湿关节炎(RA),还可用于常规治疗效果不佳的成年重度活动性强直性脊柱炎患者,该药于近日在中国获批用于治疗重度斑块型银屑病。2016年修美乐以160亿美元销量问鼎单抗之王。修美乐在美国的化合物专利已于2016年底到期,2017年2月,安进的类似药Amgevita和Solymbic获欧洲药品监管局(EMA)科学咨询委员会推荐批准。

类克(英夫利西单抗):

默沙东/强生推出的嵌合型单抗,主要用于治疗中重度活动性类风湿关节炎、接受传统治疗效果不佳的中重度活动性克罗恩病、瘘管性克罗恩病、强直性脊柱炎和银屑病。类克在美国以外地区专利均已到期,在美国的专利也将于2018年9月到期。其类似药Celltrion的Remsima和辉瑞的Inflectra均已获得FDA批准。

恩利(依那西普):

由辉瑞研发,辉瑞和安进共同销售的一款融合蛋白类肿瘤坏死因子α(TNF-α)抑制剂,用于治疗自身免疫性疾病,是全球第一个被批准用于中重度类风湿关节炎和强直性脊柱炎治疗的TNF-α拮抗剂。2012年10月恩利在美国的专利中涉及制备方法、成分、工艺的部分已到期,恩利的使用方法和制剂专利将分别于2019年8月和2023年2月到期,产品专利保护期维持至2028年。但恩利在欧盟、日本和加拿大等国家的专利已于2015年到期。由韩国生物制药公司三星生物制药(Samsung Bioepis)开发的Benepali是欧盟批准的首个恩利的生物类似药。

Cimzia(赛妥珠单抗):

由UCB推出上市的聚乙二醇化的人源化抗原结合片段,用于治疗强直性脊柱炎、克罗恩病、银屑病、类风湿关节炎。2016年的销售额约13亿欧元,在美国和欧盟的专利将于2024年到期。

Simponi(戈利木单抗):

由强生推出的首个也是唯一一种皮下自我注射剂型的全人源化单抗药物,每4周给药一次,用于中度至重度活动性溃疡性结肠炎(UC)患者的维持治疗。

4.3.2 VEGF/VEGFR

血管内皮生长因子(Vascular endothelial growth factor,VEGF),是血管内皮细胞特异性的肝素结合生长因子,直接作用于血管内皮细胞促进血管内皮细胞增殖,诱导血管新生。VEGF与血管内皮细胞上的受体(VEGFR)结合后,能够通过胞内信号转导系统诱导血管生成。通过结合VEGF或VEGFR,可以抑制信号通路的传导,从而抑制肿瘤血管生成。肿瘤得不到充足的营养供应,生长和转移均会受到抑制。

Lucentis(雷珠单抗):

由罗氏/诺华推出靶向血管内皮生长因子(VEGF)的人源化单抗,用于治疗湿性年龄相关性黄斑变性眼病(AMD)。2016年销售额达32.4亿美元,2017年一季度联合销售额约为8亿美元。

安维汀(贝伐珠单抗):

由罗氏推出可结合并抑制VEGF的重组人源化单抗,是FDA批准的第一个抑制肿瘤血管生成的药物,用于治疗各种癌症。因其与雷珠单抗成分相同,作用机制类似,也可用来治疗年龄相关性黄斑性眼病。2016年销售额达67.8亿瑞士法郎,2017年上半年销售额为34.1亿瑞士法郎。

Cyramza(雷莫芦单抗):

由礼来推出的靶向VEGF-R2的全人源化单抗,用于治疗进展期转移性胃癌或胃食管结合部腺癌、进展的转移性非小细胞肺癌和转移性结直肠癌。Cyramza是欧盟批准的首个胃癌二线治疗药物,此前,欧洲药品管理局(EMA)孤儿药产品委员会(COMP)已授予Cyramza治疗胃癌的孤儿药地位。于2014年上市,2016年销售额已达6.1亿美元,2017年一季度销售额为1.7亿美元。

Eylea(阿柏西普):

由再生元(Regeneron)推出的一种由人体血管内皮细胞生长因子(VEGF)受体1和2的细胞外结构区与人体免疫球蛋白(IgG1)的可结晶片段(Fc)融合而成的重组融合蛋白,是一种新型玻璃体内注射用VEGF抑制剂。EYLEA在美国于2011年11月,被批准治疗新生血管(湿)年龄相关性黄斑变性(AMD),于2014年在欧盟获得注射治疗视网膜分支静脉阻塞(BRVO)黄斑水肿的上市许可。其全球销售额自2012年以来持续上涨,在2016年达到51.95亿美元,其中美国销售额33.23亿美元,美国之外地区的销售额为18.72亿美元。

Conbercept(康柏西普):

由康弘药业2013年推出的我国首个拥有完全自主知识产权的治疗用生物制品I类新药,系一种VEGF受体与人免疫球蛋白Fc段基因重组的融合蛋白,结构与阿柏西普有一定的相似性,主要用于治疗湿性年龄相关性黄斑变性。2014-2016年销售额分别为0.74亿、2.67亿、4.76亿人民币。同时该产品也成为国内首个获得美国FDA批准直接进行III期临床试验的国产新药,预计年内可启动美国III期临床试验。

RTH258(brolucizumab):

由诺华推出的一种人源化的单链抗体片段(scFv),可以抑制所有构型的VEGF-A,目前还处于临床III期研究阶段。根据最新临床试验数据,RTH258与Eylea相比,在剂量上更有优势:RTH258一季度给药一次,Eylea每八周给药一次。2014年和2015年,诺华分别开始了两项RTH258治疗湿性AMD的III期临床试验。2017年上半年,得到了III期临床的数据。同时诺华也在对RTH258治疗糖尿病性黄斑水肿(DME)进行III期临床试验研究。根据进度,该产品有望2018年提交上市申请,有望成为重磅产品。

RG7221和RG7716(VEGF和Ang2双特异性抗体):

两者均是为罗氏通过Crossmab技术生产的抗Ang-2/VEGF双特异性抗体。目前RG7716正进行湿性AMD和DME的II期临床试验。RG7221正进行结直肠癌Ⅱ期临床试验。2016年美国视网膜专家协会(ASRS)会议上,一位研究者展示了RG7716用于治疗使用抗VEGF药物后仍然表现出持续湿性AMD的患者的I期临床数据。该试验有单剂量治疗阶段以及多剂量治疗阶段(每月一次,持续三个月)。根据研究者说,RG7716显示出了生物活性和临床受益的证据,预计2017年下半年会得到II期临床的数据。

4.3.3 HER2

人类表皮生长因子2(Human epidermal growth factor receptor-2, HER2),与同为HER家族的EGFR作用相似,通过激活信号通路Ras/ Raf/ MEK/ERK-MAPK,或PI3K/Akt/mTOR,促进细胞的生长和增殖。HER2是乳腺癌的重要生物标记物,如果患者呈HER2阳性,则可作为乳腺癌的药物治疗靶点。

赫赛汀(曲妥珠单抗):