这项工作!5月31日前必须完成!

企业所得税汇算清缴申报期:

每年的1月1日至5月31日

。

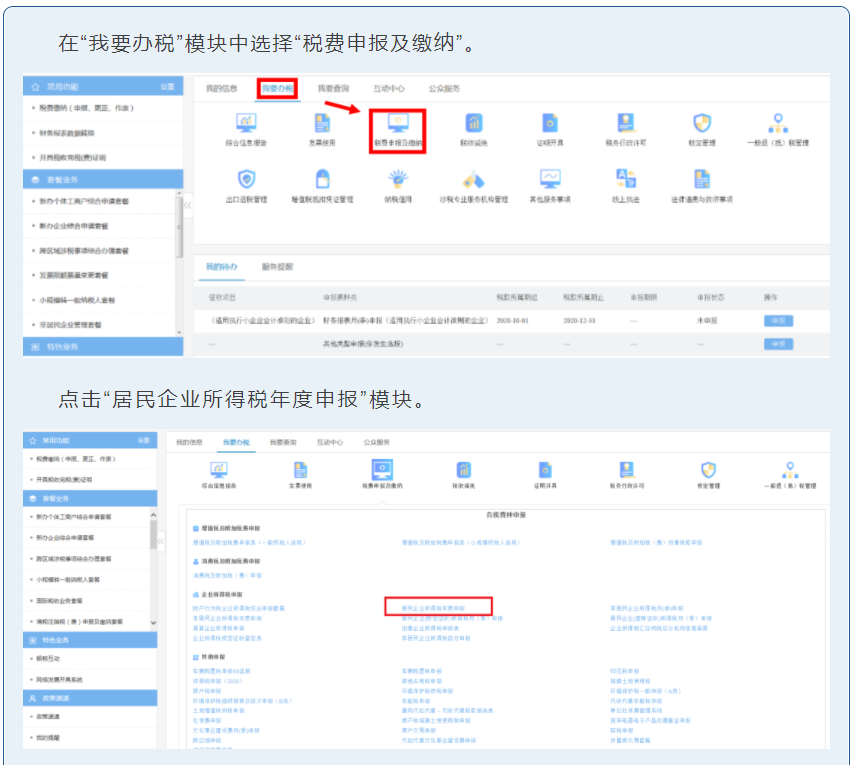

1.必须要先完成年度财务报表的申报

申报企业所得税汇算清缴前,需要

先完成年度财务报表的申报

,否则无法进入汇算清缴报表填报;未完成年度财务报表申报的情况下进入“汇算清缴”时系统会提示:财务报表顺序校验不通过,请您先成功申报财务报表,再申报主税种!

先申报财务报表年报,进入财务报表填写界面,系统根据企业的财务制度备案信息及税务登记信息生成不同类别的财务报表,可以按照填表总览的表单进行填写后点击【保存】。

提示:利润表中“本期金额或本年累计金额”填列本年度累计金额,“上年金额或上期金额”填列去年同期累计金额。

提醒:必须要先完成年度财务报表的申报,才可以填报汇算清缴报表。

2.企业所得税汇算清缴申报填写流程:

根据

《关于完善关联申报和同期资料管理有关事项的公

告》(以下简称《公告》)

相关要求,实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,年度内与其关联方发生业务往来的,

应当进行关联申报

,5月31日截止,不完成会受罚。

为了更直观,请看这张图:

关联申报很重要

千万别忘记

一、什么时候申报?

关联申报应在汇算期内完成,比如2023年度的关联申报应在

2024年5月31日前

完成,

未按期申报会受到行政处罚

。

二、务必注意这4点!

1.根据《公告》要求,符合条件的企业应在报送年度企业所得税申报表时进行关联申报。注意:

请先办理企业所得税年度申报,再进行关联申报。

2.按照《公告》要求,只要在汇算年度内与关联方发生业务往来,无论是与境内关联方还是与境外关联方,都需要进行关联申报。

3.因国别报告的6张附表包含在关联报告表中,即使您的企业未在2019年度发生关联交易,但满足国别报告的填报要求,也需要进行关联申报。

4.企业年度内未与其关联方发生业务往来,且不符合国别报告报送条件的,可以不进行关联申报。

企税汇算清缴完成后,

“六税两费”优惠别忘记!

企业办理汇算清缴后确定是小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日享受“

六税两费

”减免优惠。

也就是说,纳税人能不能享受“六税两费”的优惠,要以当年的企业所得税汇算清缴情况为准。

1.哪些纳税人可以享受“六税两费”减免政策?

增值税小规模纳税人

、

小型微利企业

和

个体工商户

三类主体均可以申报享受“六税两费”减免政策。

如果

个人独资企业

、

合伙企业

是增值税小规模纳税人的,也可以申报享受本次“六税两费”减免优惠。

2.“六税两费”减免政策中的小型微利企业是

指什么?

该政策所称的小型微利企业,是指从事国家非限制和禁止行业且同时符合以下三个条件的企业:

-

年度应纳税所得额不超过300万元

-

从业人数不超过300人

-

资产总额不超过5000万元

按照企业所得税有关规定,纳税人在办理年度汇算清缴后才能最终确定是否属于小型微利企业。

3.“六税两费”减免政策的具体减免内容是什么呢?

自2023年1月1日至2027年12月31日,对

增值税小规模纳税人

、

小型微利企业

和

个体工商户

减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。