这两天,“第一财经”一篇城市居民存款的比较,引起了广泛的关注。

记者根据

2016

年末各地统计部门公布的官方数据,算出了主要城市“人均住户存款”(即储蓄存款)的数额,结果发现了一个令人大跌眼镜的事实:

深圳和东莞,这两个传说中的“富人云集”的城市,人均住户存款竟然分别列在第

6

位和第

19

位!深圳不如杭州、佛山,东莞不如太原、郑州。

如果按照官方公布的“常住人口”计算,深圳人均住户存款只有

8.7

万元,东莞只有

6

万元。而北、上、广分别是

12.9

万元、

10.4

万元和

10.3

万元(部分城市的数据见下表)。

2016

年主要城市“人均住户存款”

|

城市

|

住户存款

(亿元)

|

常住人口

(万人)

|

人均存款

(万元)

|

|

北京

|

28012

|

2173

|

12.9

|

|

上海

|

25113

|

2420

|

10.4

|

|

广州

|

14430

|

1404

|

10.3

|

|

杭州

|

8493

|

919

|

9.2

|

|

佛山

|

6736

|

746

|

9.0

|

|

深圳

|

10361

|

1191

|

8.7

|

|

太原

|

3661

|

434

|

8.4

|

|

西安

|

7036

|

883

|

8.0

|

|

无锡

|

4957

|

653

|

7.6

|

|

苏州

|

7914

|

1063

|

7.4

|

|

南京

|

6095

|

827

|

7.4

|

|

宁波

|

5788

|

788

|

7.3

|

可以看出,深圳的“人均住户存款”是按照

1191

万人的“分母”计算出来的。但实际上,深圳的人口肯定是

2200

万以上,因为深圳的小学生人数、幼儿园儿童数,都已经超过了北京。

所以,深圳真实的“人均住户存款”恐怕只有

8.7

万元的一半左右,也就是

4.35

万元左右。

当然,广州也存在一个打折的问题。如果按照深圳

2200

万人口,深圳的生活垃圾是广州的

1.26

倍(

2015

年环保部的数据)来推算,广州实际生活人口在

1800

万人左右,所以广州的“人均住户存款”应该在

8

万元左右。

反正不管怎么算,深圳的“人均住户存款”数据都跟它“一线城市”的地位不符。人均

4.35

万元的存款,大概跟合肥、重庆的水平相当。

如果我们引入另外一个指标,就会发现深圳人更是“穷的可怕”!

这个指标就是“住户存款”减去“住户贷款”,它被称为“净存款”。

所谓“住户”,就是居民个人、家庭,它是跟企业、政府相对的概念。“住户存款”,也就是居民储蓄存款;“住户贷款”包括房贷、车贷等。作为一个中国人,我们都有这样的常识,所谓“居民消费贷款”(包括车贷、装修贷等等),其实也基本上是“挂羊头卖狗肉”的房贷。

主要城市2017年7月住户存贷款(万亿)

|

城市

|

住户存款

|

住户贷款

|

净存款

|

杠杆率

|

|

北京

|

2.98

|

1.58

|

1.40

|

53%

|

|

上海

|

2.55

|

1.83

|

0.72

|

72%

|

|

广州★

|

1.44

|

1.12

|

0.32

|

77%

|

|

深圳

|

1.05

|

1.65

|

-0.60

|

157%

|

|

厦门

|

0.23

|

0.41

|

-0.18

|

178%

|

|

宁波

|

0.60

|

0.47

|

0.13

|

78%

|

注解:广州的数据,是截至

2016

年

12

月的,其他城市均是

2017

年

7

月的。

从上面表格可以看出,最敢于贷款的是厦门、深圳这两个城市。而它们的房价,跟京沪一起是全国最高的。

从居民存款、贷款的角度看,厦门楼市的杠杆率达到了

178%

,深圳则达到了

157%

。超过

100%

的城市还有合肥,苏州则接近了

100%

。

杠杆率超过

100%

的城市,其居民净存款事实上就成为负数。其中深圳为负的

6000

亿元,厦门为负的

1800

亿元,合肥大概是负的

450

亿元左右。

很显然,“住户净存款”负值最大的城市是深圳。换句话说,把宁波的居民存款全部填充到深圳,才能把这个负数降低为零!

如果按深圳

2200

万人计算,每个深圳人的“净存款”是负的

2.73

万元!(深圳人均贷款则达到了7.5万元)

从这个意义上说,深圳人绝对是中国最穷的!

过去

30

年,民间一直流传一句话“不到深圳不知道钱少,不到北京不知道官小”,那么为什么深圳人现在反而“钱最少”?

我觉得有两个原因最重要:

第一、深圳人热衷于买房子,这消耗了大量的存款。

第二,深圳人平均年龄低,理财观念比较新,很多钱买了银行理财产品、货币基金(比如余额宝)、

P2P

和股票。

深圳本地的楼市虽然市场狭小,但由于深圳人来自全国各地,所以买房子四处开花。

2016

年,深圳人仅在东莞、中山、惠州三个城市购买新房(不含二手房),就达到了

17

万套。其中在东莞购买新房

3.9

万套,占东莞全部新房销售的

50%

;在惠州购买新房

8.35

万套,占惠州全部新房销售的

55%

;在中山购买新房

4.7

万套,占中山全部新房销售的

50%

。

深圳人买房之后剩下的钱,也很少以“银行存款”的方式存在,往往变成了银行理财产品、基金、股票,甚至是

P2P

。

相比之下,北京人和上海人理财的保守,可能超出了很多人意料。

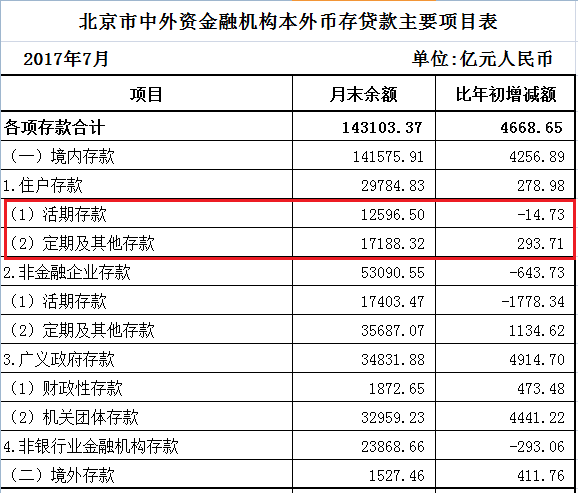

下面我们看看北京人的“住户存款”的存在方式:

从上面这张来自人民银行的表格可以看出,北京人

2.98

万亿的“住户存款”里,有接近

1.72

万亿是定期存款,占比高达

58%

!

上面是上海的情况,可以看出:

2.55

万亿的“住户存款”里,竟然有

1.61

万亿是定期存款,占比为

63%

。

由此可见,北京、上海的财富比较集中地掌握在中老年人手里,他们也热衷于买房子,但也非常喜欢定期存款。

30

岁以下的年轻人,恐怕绝大多数没有存过定期存款吧!

所以我们可以得出结论:

1

、北京、上海是更富裕的城市,民间财富主要掌控在中年人、老年人手里,理财方式相对传统、保守;

2

、深圳、厦门这类城市居民更年轻一些,在理财上相对激进,杠杆率更高。我们甚至可以说,深圳、厦门是“杠杆上的城市”。