核心组合:

三一重工、浙江鼎力、恒立液压、晶盛机电、先导智能、杰瑞股份、中环股份、锐科激光。

重点组合:

埃斯顿、百利科技、美亚光电、汉威科技、中国中车、日机密封、徐工机械、克来机电、华测检测、汇川技术、杰克股份、诺力股份。

本周核心观点:

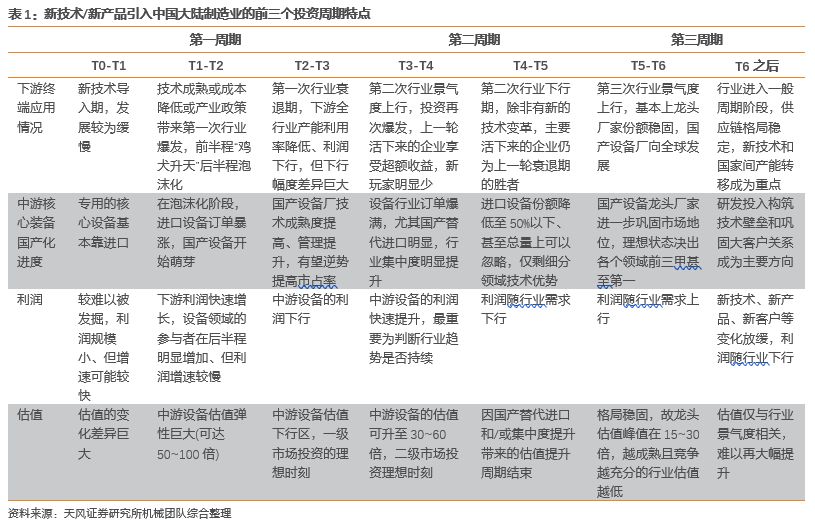

通常情况投资的收益决定于企业盈利情况,但若要取得估值弹性方面的投资收益,则需要对企业远期的盈利空间有强烈预期。因此我们关注行业“天花板”(市场总规模容量)、市场格局变化(进口替代的进度和龙头的份额集中度变化),由此我们总结了新技术引入后的前三个投资周期规律,其中第二周期内核心装备企业有望实现利润与估值双击投资过程。

在新技术、新产品引入我国的前期,行业发展较为缓慢,在遇到某种催化剂因素后开始出现快速增长。可能的催化剂包括:国家或地方的产业扶持政策、补贴政策;行业成本快速降低带来普及率迅速提升;下游龙头厂家(如苹果、京东方、宁德时代、通威等)的巨额投资确立了新技术的应用趋势等。

根据今年中报的数据,我们对工程机械和油服行业进行了分析,结果显示有较大差异:1)工程机械行业,2016年底至今挖掘机板块明显处于第二周期、市场格局发生重大变化,给挖掘机主机厂估值强力支撑,但起重机业务处于第三周期、格局稳定;2)上一个周期油服业务已完成进口替代,目前四大龙头格局稳定,但其中压裂技术引入后基本实现进口替代,未来有望实现龙头装备的份额提升。

重点行业跟踪:

工程机械:

7月汽车起重机销量2,467台,同比-15.4%,料主要原因是补库存节奏放缓及去年同期基数较高;7月挖机销量12,346台,同比+11%,1-7月累计149,553台,同比+13.9%,整体稳健,预计8月销量仍将保持增长,增速+5~10%。伴随工程机械国产化率和行业集中度提升,龙头增速高于行业增速。重点推荐:三一重工、浙江鼎力、恒立液压、中联重科、徐工机械、艾迪精密。

油服:

三桶油加大合作力度,签署的合作框架协议设计勘探面积33.27万平方米,约占国内总面积10%,叠加8月份将开始实行的《鼓励外商投资产业目录》实施,预计上游勘探开发力度将进一步加强,带动资本开支提升。国家对非常规气补贴进行调整,按照“多增多补”的原则,有利于鼓励企业扩大生产。国内油服公司和石油设备公司的中期成长性与油价相关性将逐步减弱,表现为更强的alpha属性。重点推荐杰瑞股份;关注石化机械、海油工程、中曼石油等。

光伏设备:

中环发布大尺寸“夸父”系列硅片,有望对产业链带来深远影响。根据测算,采用大尺寸边距的硅片可以降低电池片成本5%左右,组件单瓦成本降低8%左右。预计中环股份新产品可以降低BOS(初始投资成本)成本0.4元/W以上,这对于增加光伏发电应用、走向平价上网新时代具有十分重要的意义,

大硅片预计带来设备全产业链革新以匹配硅片尺寸。

重点推荐晶盛机电,

深度绑定中环股份,具备半导体硅片工艺积累,受益于设备升级。同时重点关注HIT、TOPCON等新技术的进展情况,关注捷佳伟创、帝尔激光、迈为股份等。

工业缝纫机:

我们构造了一个工业缝纫机存量模型,来判断服装工业增加值与工缝机销量的数据。根据模型测算结果,我们认为行业目前已处于景气度非常低迷的阶段,贸易战带来的外部冲击对行业需求造成较大影响,进一步恶化的空间不大。如果明年服装行业工业增加值增速维持2%,则工缝机销量增速可达10%左右,若贸易战缓和、明年该指标回升至5%-6%,则工缝机销量增速明年可能有所回升。行业龙头杰克股份中报维持高于行业15%左右的增速,伴随着行业的逐渐寻底、公司投资价值显现。

专用机器人:

亿嘉和中报超预期,电力领域机器人应用前景广阔。公司收入为2.39亿元,其中Q2单季度为1.35亿元,同比分别增长31.27%、41.82%,超出市场预期。公司传统产品为电力巡检机器人,截至2017年末,江苏省内实际投入运行的电力巡检机器人总数不超过1000台,与2020年实现江苏省内5000台(套)智能巡检机器人装备总数的规划目标相比,尚存在很大市场空间。公司新产品为带电作业机器人,目前市场处于起步阶段,2019 年下半年,室外带电作业机器人产品有望实现量产。

锂电设备:

三星SDI电池供应不及预期大众重组采购计划。为了最大程度保障未来10年电池供应(约300GWH),大众汽车公司计划与瑞典初创公司NorthvoltAB在德国建立一家国内电池工厂,产能近10亿欧元,约为10GWH。从三星供应不足、大众发展多供应商战略来看,供给方面,我们认为高端产能供需结构较为健康。锂电设备行业受新能源车销量、补贴政策退坡等影响、短期行业β承压,但海外电池厂进入+车厂扶持二供+龙头电池厂产能不足驱动的高端产能扩张仍在演绎。重点推荐先导智能、诺力股份、百利科技,关注赢合科技、科恒股份等。

风险提示:

中美贸易摩擦等影响国内制造业投资情绪;

货币政策和财政政策调整导致基建投资大幅下滑;

重点公司业绩不达预期。

1. 本周核心观点:

中报凸显工程机械、油服、光伏、激光四行业投资价值,与新技术投资周期基本吻合

中报披露,根据近期披露数据来看,工程机械、油服、光伏和激光行业呈现良好态势。

1.1. 制造业的投资周期:

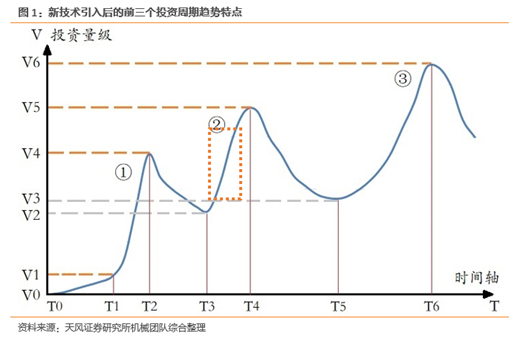

新技术导入的前3个投资周期

我们根据多个行业新技术引入后的投资周期特点,总结出期共性规律,其中前三个投资周期中业绩与估值的变化较为明显,其中在“第二投资周期”内有望实现业绩与估值双击。

(1)投资第一周期T0~T3:

导入期T0~T1:

新产品、新技术引入,行业发展较为缓慢,下游被外商或合资品牌垄断,国产下游的学习期,主流设备基本进口。

爆发期T1~T2:

新技术趋势

/补贴/政策/行业成本降低等催化剂驱动,下游应用快速普及,其中后半段(虚线框)泡沫化,进口设备订单暴涨、超额收益推动国产设备厂学习加速,核心设备估值弹性远高于利润弹性;

T1时点可能的催化剂包括:

国家或地方的产业扶持政策、补贴政策,行业成本快速降低带来普及率迅速提升,下游龙头厂家(如苹果、京东方、宁德时代、通威等)的巨额投资确立了新技术的应用趋势等。

衰退期T2~T3:

产能过剩后进入企业盈利下行期,国产设备日益成熟,但受到下游投资景气度影响整体估值下行,具有龙头潜质的公司收入

/利润和市占率有望提高,一级市场投资装备领域的理想时期,下行期持续越长产能出清越彻底。

不同行业的衰退期表现不同,暴跌和平稳调整都有可能出现。

(2)投资第二周期T3~T5:

二次爆发期T3~T4:

产能出清后行业迎来拐点上行,国产设备已形成几大龙头,成本下降

/需求爆发/新技术趋势/补贴政策/地区产业政策等因素驱动带来二次周期,首先订单/收入/利润上涨,而后因国产替代进口+集中度持续提升带来估值高弹性,二级市场装备领域投资的最佳机会;

本阶段最难判断或预测的指标——需求总量。

二次衰退期T4~T5:

再次进入产能过剩

/出清阶段,EPS和PE双杀,少数头部公司市占率提升、龙头地位巩固,二级市场设备领域投资收缩时期。

(3)投资第三周期T5~Tn:

三次爆发期T5~T6:

经济周期导致的需求波动,宏观政策影响超过行业政策,国产装备替代进口早已完成,基本上进入存量博弈阶段,通用设备将体现规模效应带来的

EPS弹性,重点投资方向为甄别Top1的规模效应和Top3的格局变化。

周期调整期T6~Tn:

进入正常产业投资周期,部分行业经历几轮周期后出现周期波动弱化,企业适应能力增强,装备龙头订单

/业绩趋势基本与行业需求匹配,部分行业出现双寡头、三寡头局面可能导致无法实现超额利润;

后续进入各行业的正常周期性,估值弹性主要与行业景气度相关,表现出来的周期性包括宏观经济周期、下游扩产周期、朱格拉周期、企业利润周期等,由于各行业寡头出现,相应周期震动相对弱化。

通常情况投资的收益决定于企业盈利情况,但若要取得估值弹性方面的投资收益,则需要对企业远期的盈利空间有强烈预期。因此我们关注行业“天花板”(市场总规模容量)、市场格局变化(龙头的份额和进口替代比例),而后者在图

1中虚线框内的范围将得到体现,即利润与估值双击的投资区间。

几点说明补充:

(1)投资的周期和量级决定远期格局。T3-T 4的时间越长或V4-V5的差别越大,该周期内的进口替代比例、龙头市占率提升幅度等效果越明显,比如动力锂电投资总量远超数码锂电的10倍规模,因此锂电设备的龙头效应非常明显。

(2)单一企业的不同产品、不同主营业务可能处于不同的产业投资阶段。

如

2016年以来挖掘机与起重机的复苏都很强烈,液压油缸与主控阀的进口替代进度也不同,因此估值也有较大差异。

(3)同一技术应用于不同领域,也呈现出来不同应用阶段。

如用于长晶炉用于半导体和光伏领域,技术要求差异较大、行业竞争格局也不同。

(4)设备与核心零部件通常呈现一定的错峰关系。

比如国产机床与国产数控系统、电主轴,再比如国产激光装备与激光器,以及国产自动化装备与核心工控组件。

综上,我们认为如下板块同时兼具了行业景气度上行、进口替代和集中度提升三个条件,因此看好以下板块(业务)的利润和估值双击:

-

工

程机械中的挖掘机,以及挖掘机的主控阀产品,本轮周期启动前国产四强主机厂市占率仅30%、周期顶峰有望超过60%,龙头为三一重工和恒立液压;

-

油服装备中的压裂车,龙头+核心公司为杰瑞股份;

-

激光行业的核心部件激光器,龙头为锐科激光与创鑫激光;

-

光伏装备中的电池片设备,尤其是海外需求存在巨大弹性、单晶PERC和HIT等新技术的迭代,龙头公司为捷佳伟创等。

如下,我们首先针对传统的工程机械和油服行业进行分析,可以看出其中不同行业的属性。

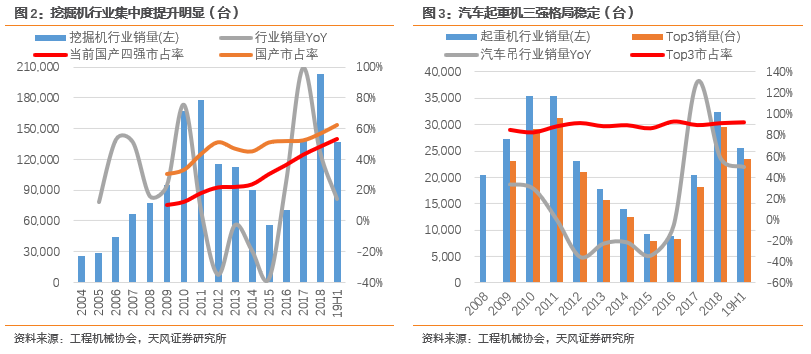

1.2. 工程机械行业半年报:

第二、三周期的完美体现

工程机械行业经历了下行周期后的,明显进入了强者恒强的阶段。期间,工程机械行业的需求结构不同,挖掘机(含出口)的

2017~2018年行业增速分别为107%和41%,而汽车起重机则为130%和58%,但最终2017年和2018年的股价相对收益中以挖掘机为主营业务的主机厂和零部件公司均大幅超过以起重机为主营业务的公司,其原因正是由于挖掘机和起重机分别属于新产品应用的“第二周期”和“第三周期”,相应的估值弹性有差别。

最明显得体现是

“格局变化”的差异,挖掘机从2010年四强12%份额提高至2019年上半年的53%,而起重机合计三强占比稳定在90%以上。

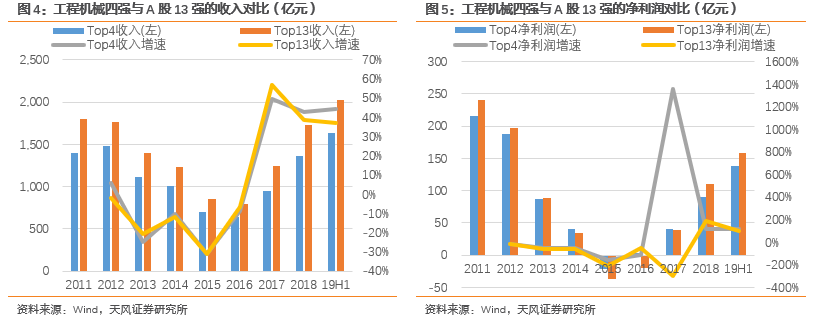

从龙头主机厂的经营数据来看,三一、中联、徐工、柳工四强占A股13家工程机械公司的收入比重维持在77%~82%,尽管收入占比提升不明显,但利润的弹性在周期启动前半段尤其明显,如2017年的利润增速超10倍。

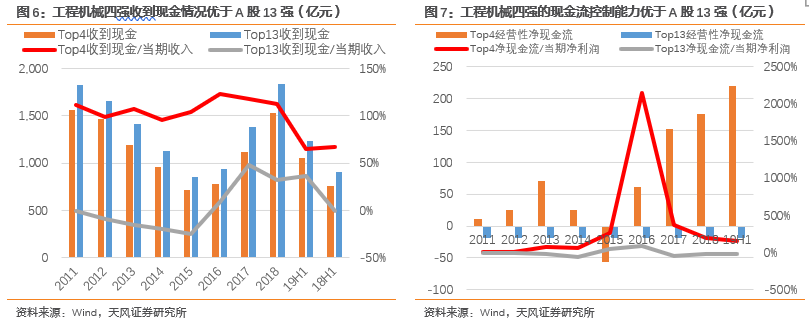

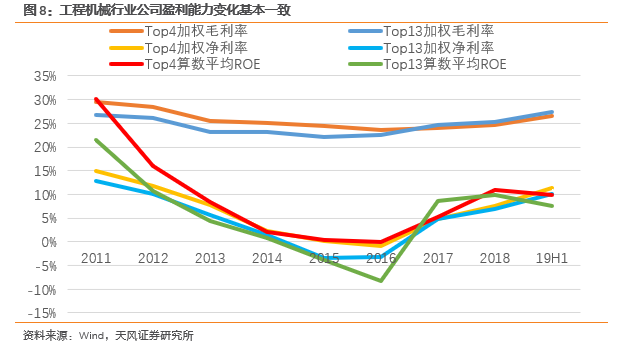

从现金流状态看,不论是销售商品与提供服务收到的现金,还是经营性现金流净额,均为四强明显优于同行业平均水平,净利率和ROE水平也略高。

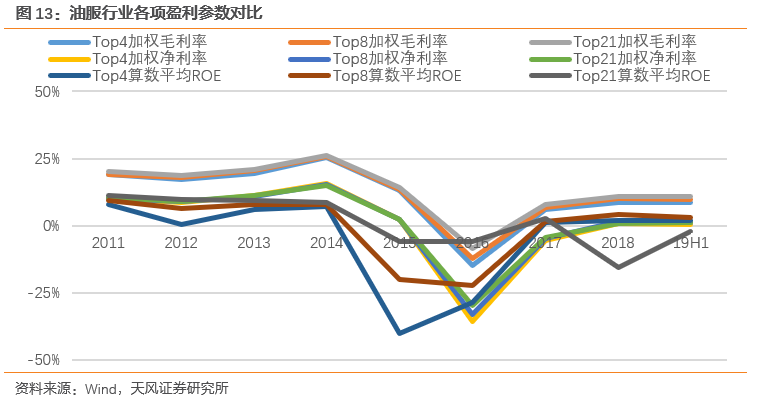

1.3. 油服行业半年报:

总体在第三周期,格局稳定,压裂技术带来惊喜

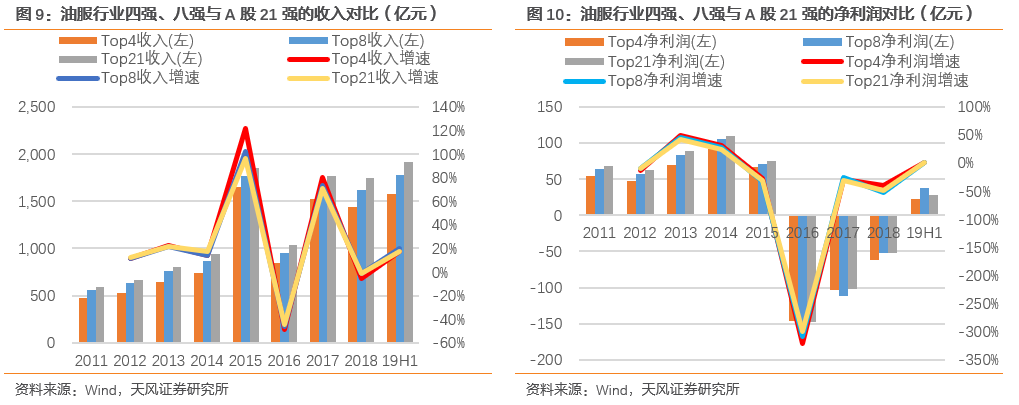

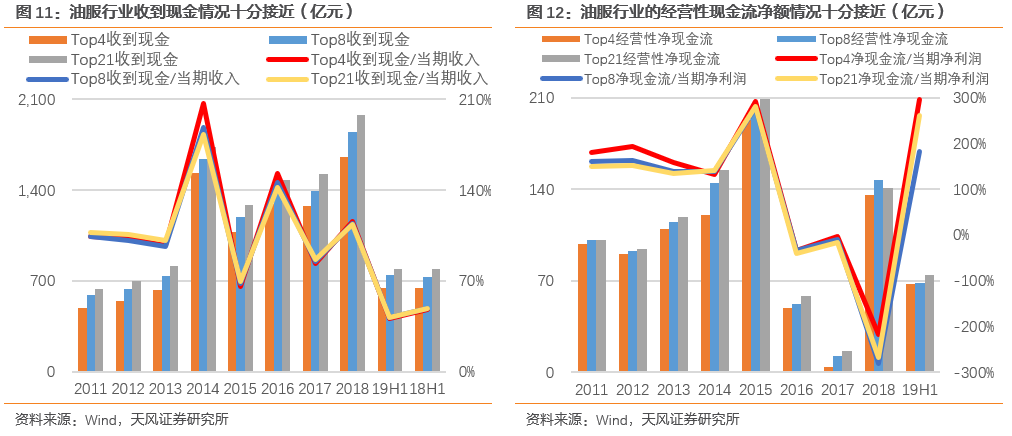

油服行业在2014~2015年见顶后,基本完成了进口替代,石化油服、中油工程、中海油服、海油工程等主流油服企业拿下了市场较大份额。

因此在本轮“三桶油”资本开支周期开启后整体行业格局稳定,上述四强的收入、利润、现金流等指标与行业平均水平较为一致。

需要说明的是,尽管本轮投资景气度好转,但是现金流并没有完全改善,我们认为更像是中石油、中石化、中海油等主要客户的订单先行、预算和支付应当会逐渐恢复到较高比例。

在相对稳固的市场格局下,非常规油气开采需要的压裂技术则处于国内快速应用推广的过程中。本轮投资景气度提升,基本上压裂装备主机全部国产化了,但仍需观察各大主机厂的市场份额变化,以及核心零部件的国产化。

2. 重点行业跟踪

2.1. 工程机械:预计

8月挖机销量与开机趋势保持上升势头

8月制造业PMI 49.5继续低于荣枯线,经济下行压力仍在,政策方面专项债允许纳入重大项目资本金等逆周期政策将持续发力,预计基建开工充沛,工程机械直接受益。

工程机械龙头主机厂半年报业绩高增长,现金流表现亮眼,资产质量大幅提升,叠加当前估值处于低位,持续重点推荐:

1、7

月挖机销量

12,346

台,

YoY+11%

,内销

YoY+9%

,出口

YoY+20.7%

,预计

8

月国内销量小幅正增长,出口将持续高增长,预计

19~20

年基建开工充沛、挖机需求有望持续超

20

万台,龙头份额提升的逻辑在强化。

Ø

分市场销售情况:

7

月内销

10,190

台、

YoY+9.1%

,出口

2,156

台,

YoY+20.7%

;

1~7

月国内合计

135,062

台,

YoY+12.0%

,出口

14,491

台,

YoY+35.7%

。

Ø

分产品结构:

7

月国内大

/

中

/

小挖的占比分别为

16.9%

、

26.9%

、

56.2%

,增速分别为

17.5%

、

2%

、

-3%

。

1~7

月大

/

中

/

小挖的占比分别为

14.0%

、

26.1%

、

59.9%

(

2018

全年为

14.9%

、

25.7%

、

59.3%

),增速分别为

5.0%

、

8.9%

、

15.2%

。

Ø

集中度数据(含进口、出口):

1

)

7

月行业

CR4=65.7%

、

CR8=80.8%

,国产

CR4=54.9%

;

2

)

1~7

月

CR4=58.5%

、

CR8=79.8%

、国产

CR4=53.4%

(

2018

全年分别为

55.5

、

78.3

、

48.2

);

3

)

7

月国产、日系、欧美和韩系品牌的市场占有率分别为

64.1%

、

10.1%

、

19.1%

和

6.7%

(

2018

全年为

56.2%

、

17.1%

、

15.2%

和

11.5%

)。

Ø

小松公布的开机时间,中国区

7

月同比

-2.9%

,但降幅较

6

月有所收窄,预计主要原因包括小松产品结构中大挖占比更高且

6

月大挖销量正增长、小松综合市占率明显下滑但新机开机时间更长以及环保限产等,预计

8

月该数据有望进一步改善。

2、7

月汽车起重机销量

2467

台,同比下降

15.4%

,主要原因为过去一年补库存需求强劲、去年同期基数较高,且开机时间显示开工量保持高位;

3、混凝土泵车销量持续火爆,继续保持

40%

以上增速。

4、

伴随工程机械国产化率和行业集中度持续提升,强者恒强持续演绎。

重点推荐:

三一重工、浙江鼎力、恒立液压、中联重科、徐工机械、艾迪精密。

从上述数据中可以看出几个趋势:

1

)小挖占主流的结构不变,市政与新农村建设占比仍然很高;

2

)中挖增速有所下滑,结合土地购置面积负增长,意味着房地产新开工面积或有所放缓;

3

)大挖增速略低,但

5-6

月销量增速出现一定反弹,意味着矿山采掘开工或有边际改善;

4

)集中度提升放缓、但国产替代进口的趋势更加明显,徐工、雷沃重工和山河智能三个国产品牌提升明显,日系韩系市占率的下降趋势仍在延续。

国产替代进口加速的原因:

1)国产技术进步、渠道建设完善,从小挖至中大挖逐步替代进口;2)零部件的国产化、甚至大量自制,主机厂规模效应凸显,由此带来成本持续下降;3)外资品牌对需求的错判,可能导致产能储备和库存调节方面落后于国产;5)深耕多年,国产四强的“品牌力”提升;6)中美贸易摩擦和中兴通讯被处罚后,国内客户更加重视供应链安全、国产品牌的市场空间进一步打开,尤其矿山采掘的国产化将加速。

重点推荐:

三一重工、浙江鼎力、恒立液压、徐工机械、中联重科、艾迪精密。

2.2. 油服:

能源自主可控刻不容缓、油服行业持续高景气

国家能源安全战略下,页岩气等非常规油气是重要发展方向。

2000年以来,我国油气对外依存度快速攀升,2018年国内原油产量1.89亿吨,进口量4.62亿吨,进口依存度71%;

天然气产量

1603亿立方米,进口量1257亿立方米,进口依存度44。

尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。

国内的页岩气田主要分布于四川盆地和塔里木盆地,其中涪陵页岩气田累计探明地质储量6008

亿立方米,是我国最大的页岩气田。

根据中国自然资源部,目前在四川盆地及周缘的下古生界志留系龙马溪组的海相地层累计探明页岩气地质储量7643亿立方米,截至2018年6月,重庆涪陵页岩气田累计探明地质储量6008亿立方米,成为北美之外最大的页岩气田,生产页岩气突破180亿立方米。

四川威远

-长宁地区页岩气累计探明地质储量1635亿立方米。2017年全国页岩气产量达到了92亿立方米,仅次于美国、加拿大,位于世界第三位。

此外,延长油矿在鄂尔多斯盆地、中国地质调查局在贵州遵义正安、湖北宜昌陆续获得页岩气工业气流,实现页岩气勘探新区新层系重大突破。

根据国家能源局发布的《页岩气发展规划(2016-2020

)》,力争在2020

年实现页岩气产量300

亿立方米,在2030

年实现页岩气产量800-1000

亿立方米。

《规划》明确提出十三五期间努力推进涪陵、长宁、威远、昭通和富顺-永川5个页岩气重点建产区的产能建设,对宜汉-巫溪、荆门、川南、川东南、美姑-五指山和延安六个评价突破区加强开发评价和井组试验,适时启动规模开发,力争取得新突破。

目前国内具备页岩气独立勘测开发能力的企业仅有中石油和中石化。

据财新网报道,

中石油“十三五”期间页岩气的生产主要布局在长宁、威远、昭通三个区块,

2018-2020

年计划新建约720

口页岩气井,到2020

年累计投产井数超过820

口;

2019

年和2020

年页岩气产量计划分别达产到118

亿方和131

亿方,建成150

亿方的产能。

截至2019年3月,中石油在四川累计提交探明储量3200亿立方米,开钻井560口,完钻井419口,投产井337口,累计生产页岩气107亿立方米。2018年中石油在川页岩气产量达42.7亿立方米,同比增长40%。

同时中石油

2018-2020年每年计划新钻300多页岩气井。

继续重点推荐油服板块,受益于能源安全可控背景下国内开发力度加大。重点推荐杰瑞股份,关注海油工程、中曼石油等。

2.3. 光伏:12寸光伏硅片有望带动产业链深度变革

中环近日发布最新“夸父”系列硅片,运用了半导体12寸硅片的制造工艺,用于生产12寸的光伏硅片,打破了之前硅片尺寸一直在8英寸的天花板。

其中

M12硅片规格210mm*210mm。

PERC电池产能集中投放,价格持续走低,目前龙头企业PERC盈利不足0.1元。

相比于去年底和今年初大幅下滑。后续

PERC企业投产节奏可能会放缓,部分企业可能会直接转向HIT。

随着硅片、电池片尺寸增大,单片电池的成本有所增加,但由于设备折旧和人工成本摊薄方面的优势,可以显著降低单瓦成本。根据日托光伏总裁张凤鸣测算,采用大尺寸边距的硅片可以降低电池片成本5%左右

,组件单瓦成本降低8%左右。

预计中环股份新产品可以降低BOS(初始投资成本)成本0.4元/W以上,这对于增加光伏发电应用、走向平价上网新时代具有十分重要的意义,也是共同努力的方向。

核心推荐晶盛机电。中环大尺寸硅片有望带来设备的新一轮更新换代,同时由于拉晶过程采用了半导体工艺,在行业中具备此工艺积累的设备厂商明显减少,有利于公司提高市场占有率。

2.4. 工业缝纫机:

服装行业景气度如何影响工缝机销量?

根据杰克股份2019

年半年报,2019

年上半年,行业各领域销售均有所收缩,但销售增速下滑小于生产增速下降,各类产品产销率均超过100%

,其中工业缝纫机、缝前缝后设备销量同比呈现负增长。

2019年1-5月份协会统计的百余家骨干整机企业累计生产缝制机械设备249.80万台,同比下降13.17%。1-5月份行业百余家骨干整机生产企业累计销售收入约72.83亿元,同比下降10.06%,销售缝制机械整机产品277.59万台,同比下降5.31%,

销售工业缝纫机199.84万台,同比下降6.64%。

2019

年前6

月,我国缝制机械行业出口额较上年同期基本持平,月平均出口额2

亿美元。

据海关最新数据显示,前6月行业累计出口缝制机械产品11.96亿美元,同比下降0.80%。6月当月,缝制机械整机产品出口额2.13亿美元,同比下降10.41%,环比下降7.84%。

2019年1-6月我国累计出口工业缝纫机193万台,同比下降3.86%,出口额6.03亿美元,同比增长2.31%。

6月当月,我国缝制机械行业工业缝纫机出口量32.58万台,出口额1.06亿美元,同比分别下降22.84%和14.27%,工业机出口量值同比均呈两位数下滑。

本年度缝机行业整体低于年初预期,与贸易战对于国内服装制造行业的冲击有一定关系。

美国虽未对我国服装直接加征关税,但导致宏观经济景气度下行、影响服装消费。

根据

Wind数据,我国服装行业出口金额2017-2018年整体处于正增速区间,本年度2月份开始转为负增长,7月份累计出口增速为-3.90%。

我国服装行业工业增加值增速从

2018年4月开始回落,本年度1-7月累计增速仅为2.7%,而服装出口导向型的代表省份广东服装工业增加值增速本年度累计为零,相较于去年增速2.6%有所回落。

服装行业景气度影响工业缝纫机销量的路径是什么?

在这里我们主要讨论国内情况。

我们构造了一个工业缝纫机存量模型,来判断服装工业增加值与工缝机销量的数据。其中,工业缝纫机存量是测算值,而服装行业工业增加值为实际值。

整体公式为:

t年工缝机存量=(t-1)年存量+当年产量+当年进口量-当年出口量-当年工缝机自然淘汰值。

基于以下假设:

1)工缝机初始存量为1900万台。

我们统计了历年缝纫机销量,包含了家用和工业用,

1998年及以前的累计销量是1.88亿台,其中家用占到大多数,1993年前比例从99%降到了85%,假设这个1.88亿台里面10%是工业缝纫机,则销量累计为1900万台左右。

2)当年工缝机自然淘汰值的测算主要是基于工缝机使用寿命一般为5-8年,我们使用了两种测算办法,情景一,第t年的缝纫机淘汰数量为sum[(t-5)至(t-8)年国内新增量和进口量]*25%,情景二,第t年的缝纫机淘汰数量为第t-8、t-7、t-6、t-5年设备的40%\30%\20%\10%的合计值。

根据以上假设,我们测算得到的我国缝纫机存量在2300-2500

万台左右的水平。

根据模型的推演,我们得到我国工缝机存量在2013年见顶,此后存量持续萎缩,这与我们观察到的服装行业从业人员人数的变化趋势基本一致,这一数据2012年见顶后持续回落。

工缝机一般是一机一位,两者同步回落,但服装行业增加值维持小幅的正增长,意味着设备生产效率有所提升。

由于没有服装行业产值数据,我们用工业增加值来代替。工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果;是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。

工业增加值的增长,需要一定量的工缝机存量来支撑,但两者增速并非匹配关系,因为还涉及到设备效率提升的问题。

我们构建了一个公式:

(

1+工业增加值增速)=(1+工缝机存量增速)(1+单台设备效率增长率),

从而得到:

工缝机存量增速

=(1+工业增加值增速)/(1+单台设备效率增长率)-1。

在已知服装行业工业增加值增速与单台设备效率增长率这两个变量的情况下,既可以得到需要匹配的工缝机存量,从而倒推出当年工缝机销量。

过去几年设备效率的变化是怎样的?

根据我们的测算,2008年开始设备效率持续提升,2015年以来设备效率年均提升14.55%。

(这里根据情景一测算,我们在两种工缝机折旧模式之下得到的设备数量变化趋势接近,因而为了简化、只取情景一进行计算)

我们在2019

年度服装工业增加值分别为2%

、5%

,以及设备生产效率提升14%

的两种假设下分别计算工缝机存量增速,进而倒推出当年度销量情况,就可以直观地看出服装行业景气度对于工缝机销量的影响。

在两种情况下,我们分别算得2019年工缝机产量为636万台、692万台,相较于2018年分别下降11.69%、3.90%,

由此可见服装行业景气度的回落对于工缝机产量的冲击较大,服装行业增加值从5%降到2%,带动工缝机产量增速下滑约为6.7pct。

根据以上分析,我们如何看待2019-2020

年的工缝机行业需求?

我们认为行业目前已处于景气度非常低迷的阶段,贸易战带来的外部冲击对行业需求造成较大影响,进一步恶化的空间不大。

然而,行业是否能够触底反弹取决于贸易战后续走势,在

2019年服装行业工业增加值增速2%的假设基础上,如果2020年该指标维持2%,则工缝机销量增速可能仍然为10%左右的降速,如贸易战缓和、明年该指标回升至5%-6%,则工缝机销量增速明年可能有所回升。

2.5. 专用机器人

:

亿嘉和中报超预期,电力领域机器人应用前景广阔

2.5.1.亿嘉和公布中报,业绩增长超预期,前瞻指标优秀

亿嘉和公布半年报,公司报告期内实现营业收入2.39亿元,同比+37.03%,归母净利润0.78亿元,同比+28.37%,扣非归母净利为0.65亿元,同比+14.29%,ROE为7.7%,业绩超市场预期。

1)公司收入为2.39亿元,其中Q2单季度为1.35亿元,同比分别增长31.27%、41.82%,增速Q2环比进一步提升。

2

)公司继续保持优异的盈利能力,费用率环比Q1

有所改善:

2019Q2毛利率为65.68%,净利率为32.73%,同比分别变动+2.1pct、-2.2pct。

公司毛利率、净利率变动方向背离主要是由于销售

/管理费用率有所提升。

销售

/管理费率分别为8.93%、23.36%,同比分别+2.67pct、4.05pct,其中研发费用率为10.02%,同比+0.98pct。

费用率增加较快的主要原因是:公司处在高速发展期,销售、研发条线的人员扩充较快,公司人员数量由

2018年末的352人增长至413人,增长比例达17.33%。

销售费用、管理费用中的工资薪酬分别增

94.65%、86.25%,业务招待费、业务宣传费用同样增长较快。

3

)公司前瞻指标优秀:

公司的销售模式以以销定产为主,因而存货、预收款是具有一定参考性的指标。

存货:

公司本期存货为

1.4亿元,同比+47.80%,为历史最高水平。

公司生产交付期一般仅为

3-6个月,扎实的存货为本年度高增长奠定基础;

预收款:

本期预收款为

0.45亿元,而去年同期仅为0.07亿元。

4

)公司资产负债及营运能力表现稳健:

本期剔除预收款后的资产负债率为13.6%,同比微增2.41pct;

速动比率为

5.40、继续维持较高水平。

公司本期存货周转天数、应收账款周转天数分别为

248.89、127.04天,同比有小幅提升,这与公司收入/订单规模扩大的情况较为匹配。