君实生物于

5

月

22

日发布公告称,为满足公司经营发展的资金需求,实现公司可持续发展,提升公司国际化水平,公司拟申请在香港联交所主板上市。未来将有越来越多的国内优秀生物制药企业赴港IPO,海通医药在此特别带来君实生物的H股上市前瞻。

投资要点

本土生物制药企业新秀,全

球化平台推动源头创新。

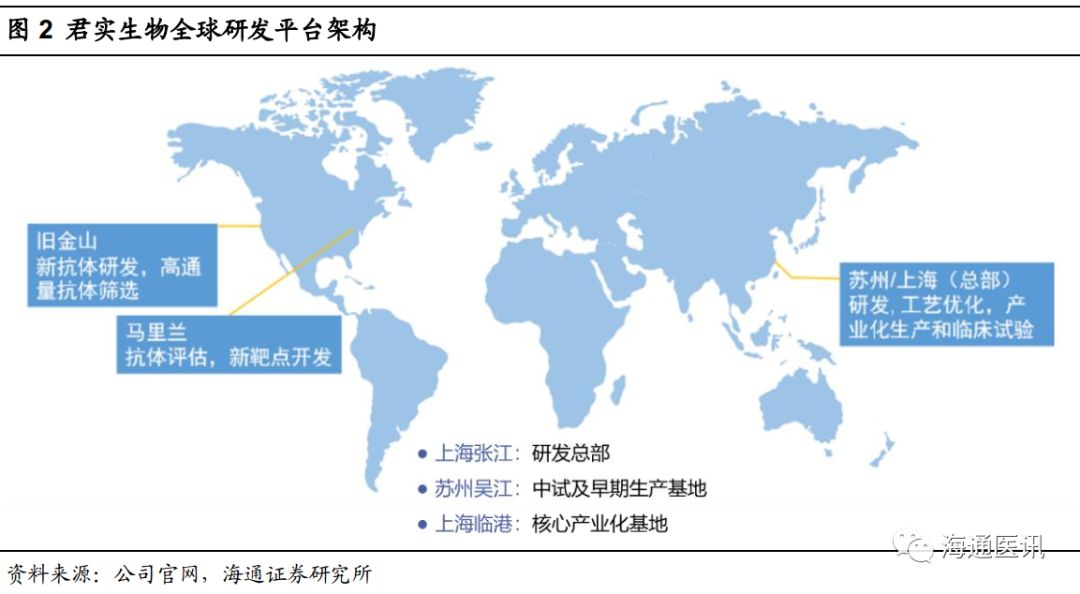

君实生物是一家专注于开发单抗药物的研发型生物制药企业,由多名拥有丰富的科技成果转化及产业化经验的海归科学家创办。公司在马里兰、旧金山、上海设有三个全球研发中心,分别负责新靶点开发、新抗体筛选、工艺优化及产业化,完整研发链条联动,从源头推动药物创新。

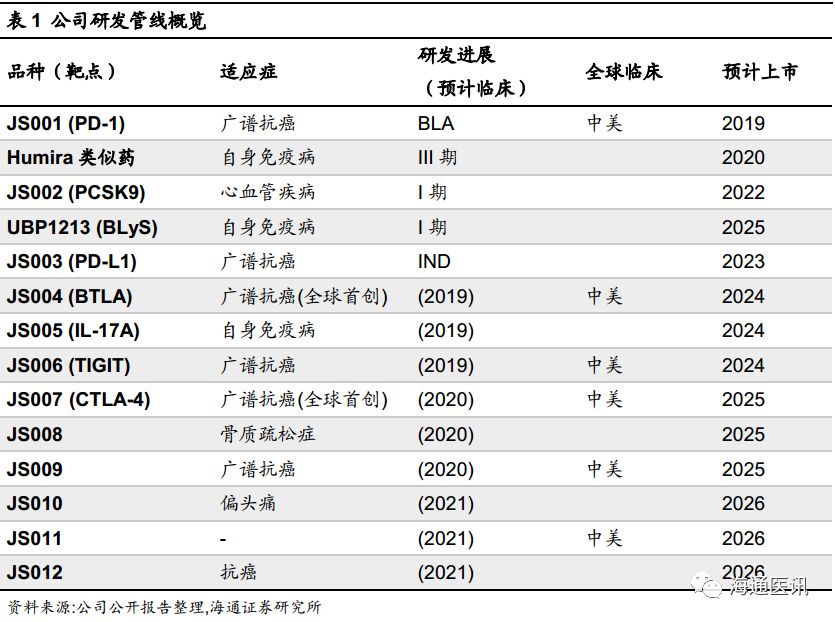

单抗管线领跑国内,

PD-1

打响第一枪。

公司在研单抗药物

14

种,其中

PD-1

、

PCSK-9

等热门靶点创新药以及

Humira

仿制药的研发进度均处于国内领先水平。其中特瑞普利单抗是国内第一批报产的

PD-1

,多个癌症临床的表现均达到或优于

Opdivo

、

Keytruda

,有望成为全球最好的

PD-1

之一。

Humira

仿制药预计

2020

年上市,

PCSK-9

单抗预计

2022

年上市。

临港基地即将落成,产能满足全球市场需求。

公司的上海临港核心产业基地将于

2018-2020

年分两期实现“

2000

升

*12+5000

升

*9

”的单抗发酵生产规模,产值超过

100

亿元,届时产能将能满足公司全球市场的单抗药物生产需求。

风险提示。

PD-1

等单抗药物

临床试验进展不达预期,

PD-1

等

审评进度不达预期

。

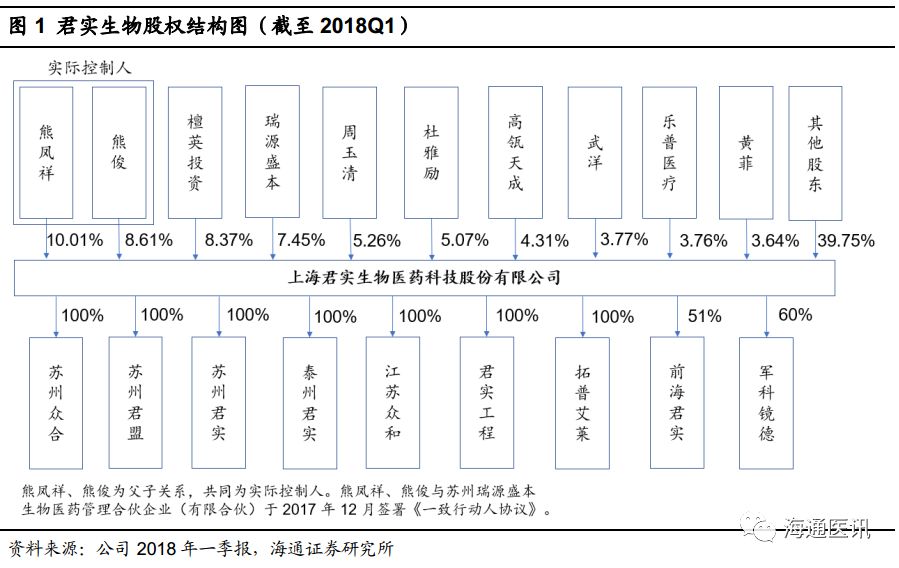

君实生物医药科技股份有限公司成立于

2012

年

12

月,由多名拥有丰富的生物药研发经验的海归科学家创办,是一家专注于开发单抗药物的研发型生物制药企业。

2015

年

5

月公司改制为股份公司,同年

8

月在新三板挂牌上市。公司挂牌后共完成六次股票发行,累计融资

16.18

亿元。

2018

年

2

月,公司完成

2018

年第一期双创可转换公司债券的非公开发行,发行规模为

2

亿元。截至

5

月

31

日,君实生物报收

21.41

元

/

股,自挂牌起累计涨幅近

4

倍。

公司现任董事长熊俊,拥有丰富的资本运作经验,自

2007

年至今同时任上海宝盈资产管理有限公司董事长。董事会其他成员,陈博,冯辉、张卓兵、武海、姚盛等,此前均为阿斯利康、礼来、安进等跨国巨头的资深研发科学家,生物药研发实力雄厚。

2012

年成立之初,君实生物就瞄准了全球单抗药物的市场前沿,一步步搭建了国内顶尖的人源化抗体药物研发平台。公司已经在马里兰、旧金山、上海设有三个全球研发中心,分别负责新靶点开发、新抗体筛选、工艺优化及产业化,形成了从源头创新到生产应用的完整研发链条。此外,国际著名研究机构的强强合作,使公司在抗体筛选、培养、纯化等单抗药物的核心技术方面均已达到国际先进水平。

2.

单抗管线领跑国内,

PD-1

打响第一枪

目前公司的在研产品线中,

PD-1/PD-L1

、

PCSK-9

、

BlyS

等热门靶点的创新药及

Humira

类似药的临床研究进度均处于国内领先水平。公司预计在

2025

年前,将完成管线内全部

14

种药物的上市申请。

其中,特瑞普利单抗是国内第一批申报上市的

PD-1

,有望成为全球最好的

PD-1

之一。此外,高血脂药物

JS002

是国内首家获批临床的

PCSK9

单抗;系统性红斑狼疮药物

UBP1213

是国内唯一获批临床的

BLyS

单抗;

UBP1211

为阿达木单抗的生物类似药,目前处于

III

期临床,预计

2019

年报产。阿达木单抗是近三年全球药物销售冠军,

2017

年销售额超过

180

亿美元,国内尚无仿制药上市,市场潜力巨大。

2.1

特瑞普利单抗对标一线

PD-1

,联用前景广阔

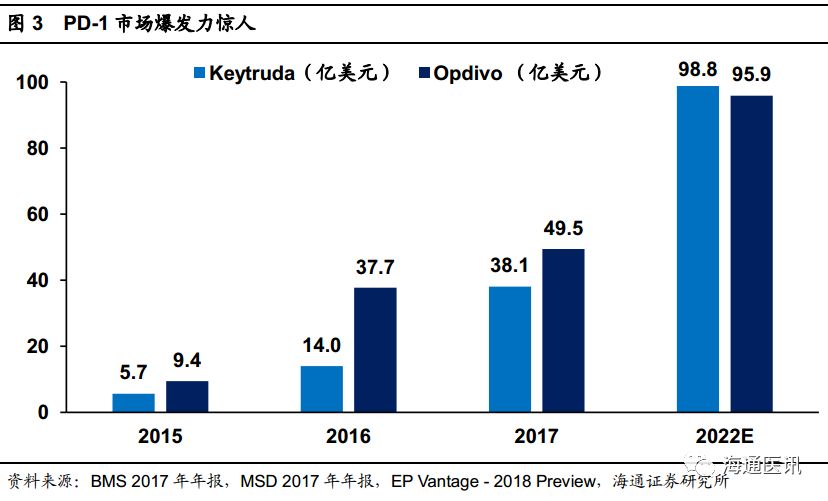

在

2017

年过千亿美元的全球抗癌药市场中,靶向药物已经占据半壁江山,而

PD-1/PD-L1

单抗更是其中最耀眼的新星。全球两大

PD-1: Opdivo (BMS)

和

Keytruda (MSD)

自

2014

年被

FDA

批准以来,近三年累计实现了超过

150

亿美元的销售额,显示出惊人的爆发力。根据

Evaluate Pharma

的最新预测,受益于其广阔的联合用药前景,“

O

、

K

双雄”

2022

年合计收入将超过

195

亿美元,以

17%

的年复合增长率高速扩张。

君实生物的

JS001

(特瑞普利单抗)从抗体开发到临床试验都瞄准了国际一线

PD-1

。从早期的体外及动物试验开始,

JS001

就显示出了显著优于已上市

PD-1/PD-L1

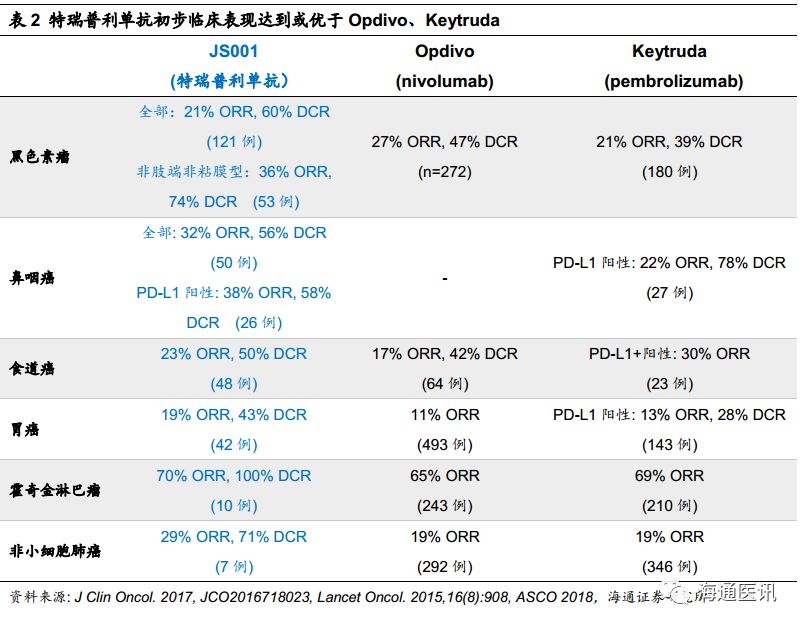

的抗肿瘤活性,在第一个获批临床。在已完成的黑色素瘤、鼻咽癌、胃癌等临床试验中,

JS001

的疗效和安全性均达到或优于“

O

、

K

双雄”,有望成为全球最好的抗

PD-1

单抗药物之一。此外,

JS001

的美国

I

期临床也已经展开,结合国内的用药剂量等临床数据基础,预计美国临床的进展将十分迅速。特瑞普利单抗如果能顺利获得

FDA

的批准,将为君实进军广阔的全球肿瘤药物市场打下坚实的基础。

今年也是国内的

PD-1

市场元年,目前已有五个

PD-1

率先进入

CDE

的优先审评。五家

PD-1

申报的适应症各有不同,临床布局也各有侧重。目前君实总共有

16

项

PD-1/PD-L1

临床试验备案,仅次于恒瑞的

19

项,布局上十分完善。

特瑞普利单抗的报产适应症是黑色素瘤二线治疗。其鼻咽癌适应症的

III

期临床经已展开,公标在年内提交鼻咽癌二线治疗注册申请。

2020

年前预计能推广至黑色素瘤、鼻咽癌的一线治疗。

对于非小细胞肺癌(

NSCLC

)、胃癌、膀胱癌、乳腺癌等大适应症,公司将开发重心投入在了市场空间更大的联合用药上。这是由于

PD-1

单药对实体肿瘤的响应率有限,与放疗、化疗及靶向疗法的联用既能减少临床失败的风险,也可以提升其市场渗透率。

2017

年,

Keytruda

联合化疗(培美曲塞

+

卡铂)惊艳的临床数据促使

FDA

加速批准了其用于

NSCLC

一线治疗,目前特瑞普利单抗也采用同样的方案开展了

II

期临床,结果令人期待。

在未来激烈的

PD-1

市场竞争中,君实生物利用其生物药的研发优势,有望实现

PD-1

与在研的

CTLA-4

、

BTLA

、

TIGIT

等免疫检查点单抗的联用,获得更佳的治疗效果。不仅如此,公司也积极从外部寻求与疗效优异的小分子靶向药物联用,与特瑞普利单抗这柄利刃一起歼灭更多、更困难的癌症,攻占更大的抗癌市场。

2.2

国内首家

PCSK9

临床,高血脂市场前景可期

除肿瘤外,高血脂等心血管疾病是人类面临的另一大挑战,近年来发病率随着生活水平的提升持续走高。他汀类小分子药物在降脂药中占据垄断地位,阿托伐他汀、瑞舒伐他汀等代表性药物专利期均已到期,仿制竞争十分激烈。

2015

年新型降脂药

PCSK9

单抗的面市给高血脂市场带了新的机遇。

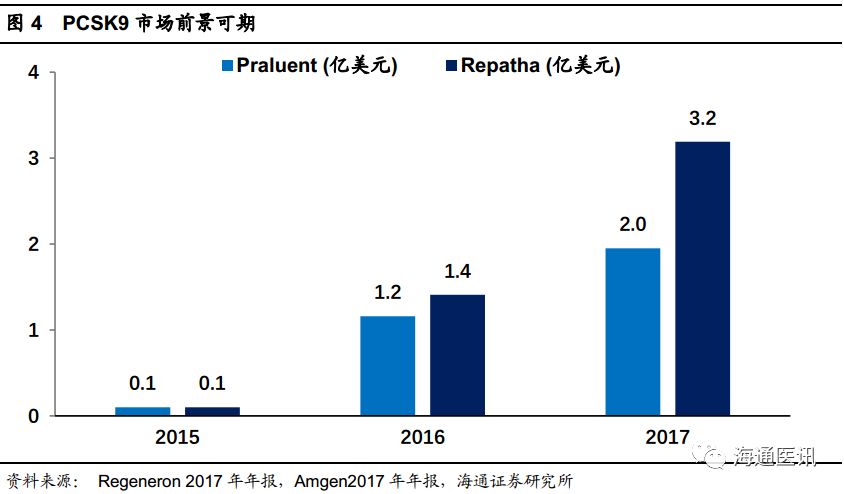

目前全球仅有两款

PCSK9

单抗:

Praluent

(

Sanofi & Regeneron)

和

Repatha

(

Amgen)

在售,

2017

年共实现约

5

亿美元销售额,增长势头强劲。今年,最新的临床结果表明

Praluent

与他汀联用相比他汀单药,使患者的心血管不良事件显著减少,巨大的联用价值是未来

PCSK9

市场拓展的关键。

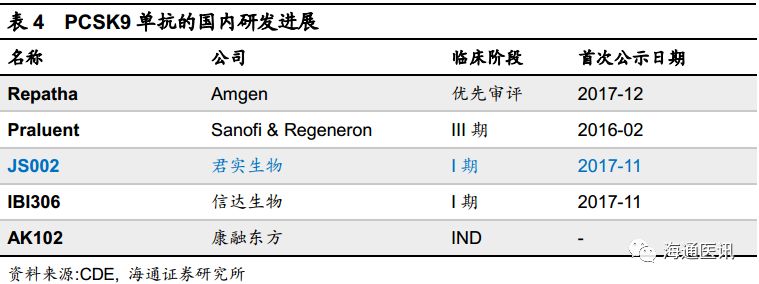

国内进度最快的

PCSK9

是已进入优先审评的

Repatha

,君实的

JS002

则是首家获批临床的国产品种。如果

I

期临床顺利进行,

2019

年有望直接开展

III

期临床,预计

2022

年前后上市。高血脂等心血管病的用药周期较长,

PCSK9

的疗效和心血管获益作用被市场认可尚需时日。价格是另一大制约其快速放量的因素,

Praluent

近期已大幅降价以进入美国商业医保名单。未来几年,随着更多的临床结果公布和药品价格的降低,预计其市场规模可达

150

亿美元。

3.

临港基地即将落成,产能满足全球市场需求