从去年中开始发布征求意见稿,到今天——9月13日才发布正式的管理试行办法,可以说这比以往的其他监管文件出台的时间都要漫长。

虽然这个办法并非是仓促地上马,而是经过好几年的酝酿(相关文章见本公号《

详解央行年度工作会议:2019年央妈的心思都在这

》),2017年全国金融工作会议就要求“严格规范金融综合经营和产融结合”,到今天,这个金融监管补短板的任务终于是完成了关键性的一环。虽然并不等于任务的结束,而是金控监管的开始。

现在可能很多人都忘了一个人,也就是华融的赖XM。当年华融发展壮大之后,他意气风发,在2013年的两会,作为全国人大代表,他大声呼吁要加快制定金融控股公司法。这并不是说他希望自己戴上一个紧箍咒,而是因为AMC面临身份危机。

这些处置不良的机构,按道理如果处置完了该关闭就关闭,不要把自己再变成问题机构。但是赖带领华融已经做成了事实上的全牌照体系的金控集团,市场也纷纷仿效。那么,

孩子都出生了,总要名正言顺给个身份

,金控是最适合不过了。

可是到2018年赖被查之后,华融的一地鸡毛才浮出水面。自然,当我们现在在谈论金融控股的时候,与赖所期望的AMC已经没什么关系了,相反这些AMC还在处置金融牌照,而不是扩张。

中国的金融业监管体系从朱老板以来,实行的就是分业经营、分业监管,但是混业的趋势不可阻挡。金控就成了上上下下各种人梦寐以求的形态,无论是金融控金融,还是所谓的产融结合,也可谓都盛极一时。

今天的文件发布后,有民营大佬说,“

这是一份迟来的爱

”。可是,这份“爱”是来自多少惨痛的教训,这可是这些年监管和妖怪打架打出来的经验和宝典。

2017年,财新封面报道《穿透AB魔术》一时引起洛阳纸贵,现在监管对这个和其他相关监管办法的解读反反复复都会提到穿透的问题、资金来源的问题,要求非金融企业投资金融机构“不得虚假注资、循环注资和抽逃资本”,AB大概就是反面样本教材。

当然,不仅仅是民营大佬有这样的想法。2018年启动的金控监管试点,其中也包含中央管理的大型企业集团。

其中一家这几年也特别活跃,以打造“具有全球竞争力的世界一流金融控股集团”自居,希望国家鼓励探索新型金控集团的有效实现形式。从某种意义上说,他们认为

金控监管是他们的机遇期到了,要一展风采

,可是却不照照镜子,看看自己真实的经营能力和水平。

所以,前沿君是不理解所谓“迟来的爱”之说。在2018年金融稳定报告中,对金控的问题作了一个基本的定性:

一些金融控股集团野蛮生长,体量大,业务杂,关联风险高,但监管缺失,可能威胁经济和社会稳定。

现在仍然有一些地方国资和央企,继续在蠢蠢欲动,希望在办法出台后,借政策东风,设立金控公司,进而进军金融业务。前沿君前些天也收到这样的咨询。但是前沿君认为,如果还是打类似赖小民那样的主意,肯定是不行。

对于金控监管试行办法,前沿君要点式解读如下:

1,两类金控监管仍有待磨合

今天出台了金控监管试行办法,因此在一般人的印象中,金融监管好像是一统天下了,全部归到央行管理。

实际上并非如此,央行管理的只是其中一部分。也即办法中所明确界定的:

本办法适用于控股股东或实际控制人为境内非金融企业、自然人以及经认可的法人的金融控股公司。

因为在现实中,有很多金控本身是从金融分业经营成长起来了,金融通过获得跨业务类别的牌照,形成综合性金控集团,这部分的金控公司仍是谁的孩子谁抱走,由他们各自管理。比如银行系的金控,工农中建交都具有基金、金租、保险等牌照。同样,保险系的平安、人寿、人保也都有银行、基金、信托牌照。

这些金控的监管都仍然归属他们各自的监管部门进行监管,银保会也已经出台了一些并表监管的办法,对这类机构进行监管。

那么,央行剩下的其实是比较难啃的骨头,按照2018年金稳报告的分类,央行管辖下的金控主要是五类:

归纳起来,大概就是中央大型企业集团金控、地方金控、央企金控、民营和上市公司金控,以及互联网金控。

那么,未来的问题来了。比如,同一家基金公司,如果是属于央行管的金控集团旗下的,那么是受今天颁布的办法监管,如果是属于银行或保险系旗下的,那么是受到的是银保会监管。虽然都是基金公司,都仍然受到证监会监管,但是集团受到的监管标准可能是不同的。

今天的监管办法要求:

金融机构跨业投资控股形成的金融集团

参照

本办法确定监管政策标准,具体规则另行制定。

所以,对于金控的监管,未来还存在不同类别金控监管标准的协调统一问题,以避免因监管规则不一而带来的套利的空间。

2,集团层面到底可以做什么?

按照今天的监管办法,金控公司是一个不直接从事商业性经营活动的有限公司或股份有限公司:

本办法所称金融控股公司是指依法设立,控股或实际控制两个或两个以上不同类型金融机构,自身仅开展股权投资管理、不直接从事商业性经营活动的有限责任公司或股份有限公司。

这其实相当于金控公司实际上是进行股权管理的“总部”。那么,这个总部能做什么,不能做什么,其职责定位是什么,十分重要。总部是龙头,龙头稳,下面更稳。龙头活,下面更活。

今天的办法第16条规定:

金融控股公司除对所控股的金融机构进行股权管理外,还可以经中国人民银行批准,对所控股的金融机构进行流动性支持。

金融控股公司应当严格规范该资金使用,并不得为其主要股东、控股股东和实际控制人提供融资支持。

这个表述和征求意见稿有几处修改,下面标红的两处在正式稿中被删除了,但还增加了严格规范该资金使用的表述。

(征求意见稿)金融控股公司除对所控股的金融机构进行股权管理外,还可以从事经中国人民银行批准

的其他金融业务

,用于对所控股的金融机构进行流动性支持,

管理集团整体流动性

。

这是一个很关键,也是很敏感的问题。既然儿子都是金融机构,具有各项该类别金融机构所具有的职能,那么为什么集团层面还可以开展其他金融业务?据说,对于这个表述,不同部门是有不同的意见的,这也是后来删除“其他金融业务”的原因。

但是即使删除了,允许集团层面对下属机构的流动性支持不变,只是这个支持要经央行批准。

可是集团层面哪里来的资金呢?

一种说法是指给予金控集团在银行间市场融资的支持,或者是发债等等。

所谓“迟来的爱”之说,其原因也在于,如果监管办法出台,让这些金控公司集团层面可以便利地融资,那么这个总部就牛了,对下面的掌控也得力了。要出问题,或者资本不足,没关系,总部帮你融资,你等着吃糖果就好了。这是多么美好的事!

可是,如果子公司可以在银行间市场发债或其他资本工具融资,集团层面同样也可以融资,这不会重复吗?

正式稿似乎既没有关闭这个口子,也没有放开这个口子,似乎是留给央行自由裁量。那么,今后如果金控集团本身没有流动性的问题,或者说不是出于救助的需求,可以让这些机构在金融市场上风生水起吗,就如当初华融获得低廉成本的资金一样?

现在很难说,前沿君认为,这种可能性并非不存在,毕竟那么多中央大型企业、那么多央企,他们的游说能力不是一般的强。所以,

从某种意义上说,“迟来的爱”也许并没有错。

但是,如果给了这个口子,这个总部到底要承担什么责任呢?“管理集团整体流动性”这个职责被删除了,这是应该的。因为这涉及到不同类别金融机构之间防火墙的问题,过去金控出问题,很大程度是防火墙虚设了。未来集团层面的管理职能定位同样要经受考验。

再比如,对于消费者权益的保护,集团层面是不是也应该承担一些责任?金融是服务行业,集团既然要发挥管理作用,首先应当对投资者利益承担责任。

遗憾的是

,在征求意见稿和正式稿中,都没有对这方面内容的表述,没有给集团压上这个担子。

3,婆婆的问题

刚才在第一点中,分析了央行管的金控都是难啃的骨头,是有很多疑难杂症的。

其中,金稳报告对5大类别的分类就可以看出这种复杂性,其中第一类和第三类,看起来都是央企,但其实并不一样:

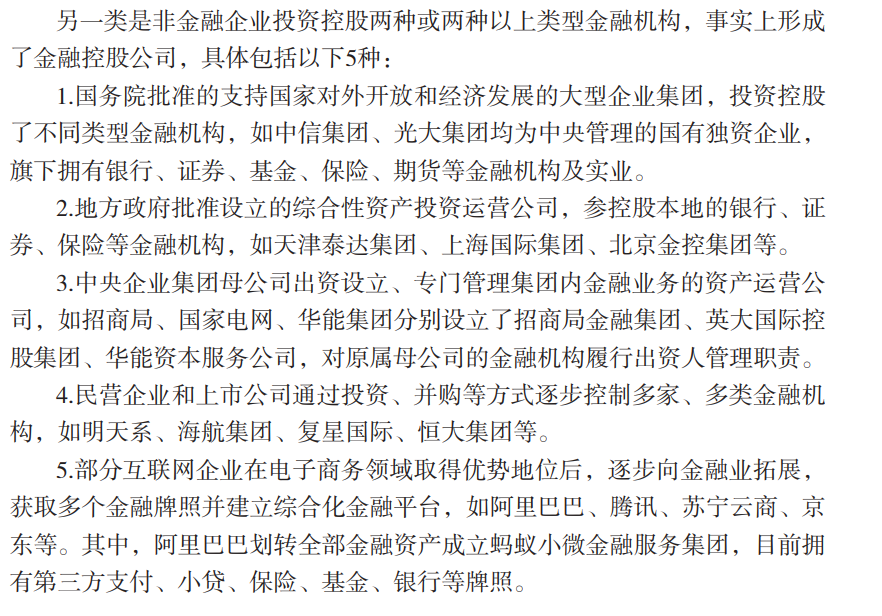

1.国务院批准的支持国家对外开放和经济发展的大型企业集团,投资控股 了不同类型金融机构,如中信集团、光大集团均为中央管理的国有独资企业, 旗下拥有银行、证券、基金、保险、期货等金融机构及实业。

3.中央企业集团母公司出资设立、专门管理集团内金融业务的资产运营公 司,如招商局、国家电网、华能集团分别设立了招商局金融集团、英大国际控 股集团、华能资本服务公司,对原属母公司的金融机构履行出资人管理职责。

第三类和第一类看起来似乎都是央企,但是并非如此,第一类的级别更高,更难管。

比如,中信集团,最近出版了一本《艰难的辉煌2》一书,介绍该集团一度是除了殡葬业之外所有行业都有,这是一个什么奇怪的集团?前沿君看完这书,至今也搞不明白。

(前沿君读书笔记在圈内,可入圈查看。)

这些大型企业集团,其实个个都体量惊人。比如中信集团,并不是一般意义上的央企,是归财政管,而不是归国资委。而第三类的企业集团都是归国资委管理的央企。本身这些企业的负责人的级别就了得。

那么,

央行未来的监管必须和这些超级庞大的实业集团打交道,并且也必然和他们之前的婆婆——国资委、财政等打交道

,在地方层面,国资本身的持股形势也更复杂,五花八门,有的在财政,有的在国资,有的在发改等等。

同时,这些年财政逐渐在发挥金融国资委的功能,也就是对全部金融国资行使出资人的权利,各方面的监管也在加强。无论是中央,还是地方,金融控股的监管未来也必须和财政在某些问题上协调一致。

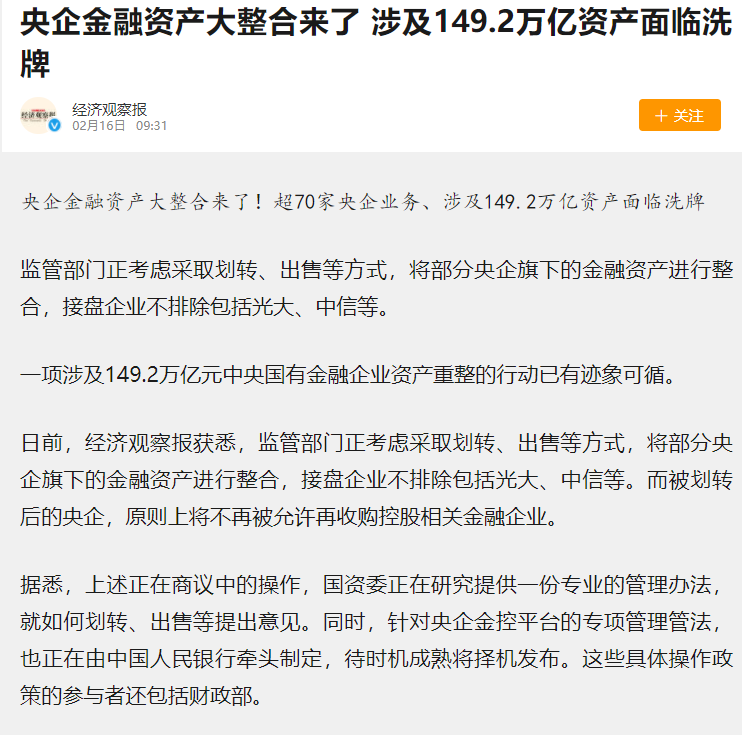

去年经济观察报有一则关于央企金控动向的报道,但是未来能否真正的落地不好说。民营的野孩子收拾容易,但是体系内的金控要整合并不容易。

所以,这个今天发布的监管办法,除了提到“已经2020年7月23日中国人民银行2020年第5次行务会议审议通过”,还特别提到了报中央同意,

这在部门出台的办法中是比较少见的

。

4,野孩子们

从某种意义上说,这次的金控立法是被野孩子们所推动的,这几年已经处置和正在处置的有好几家,金融稳定报告里列举了四家:明天、海航、复星和恒大。这里面的两家,再加上AB已经处置或正在处置,但其他两家未来也必定会受到金控监管。

在2017年监管收紧民营企业对外投资后,一度引起了海航、万达、复星的债券暴跌。这几年复星低调多了,也在处置海外的一些资产。

但恒大一直很高调,包括要做业界并不看好的造汽车,恒大的也几度传出资金链较为紧张,在最近这轮收紧房企融资后,恒大也立马率先开打金九银十的战役,继续打折卖房,加快资金回笼。

未来相当长时间,可能央行的重心都会在这些民营机构身上。

5,互联网企业

在这些民营机构中,最突出的当时是互联网机构,尤其是正在上市的蚂蚁科技、京东数科,这些改名应该与金控监管也有关系。

其中蚂蚁之前也是金控试点机构之一,外界也十分关注金控监管对其IPO的影响。蚂蚁的招股书,也为金控监管办法出台预留好了接口。但各类业务并表及监管细节,未来仍值得研究。

6,其他的一些问题。

监管试行办法对规模提出了要求,那么对于规模以下的金控呢,是不是也要采取一些相应的监管办法?

监管试行办法对六类机构进行了界定,包括商业银行、金租、信托、AMC、券商公募期货、保险再保险以及待认定的。这次正式稿特别在“基金管理公司”前面加上了“公募”二字,也就是把私募类的都排除出去了。未来待认定的会加入哪些类别,比如

支付机构会不会纳入其中

?

另外,在这些类别之外的其他金融机构在金控集团中的监管呢?最近正在加强的对私募基金、第三方财富和金交所等监管,一些私募或第三方财富也在集团化运作,问题很多。谁来管?

……

圈内有大量信息和分析,欢迎付费入圈

为什么两位司长都没有谈到合作金融?

欢迎付费入圈,

圈内有什么?

1,独家消息

我们的团队追踪各类市场消息,迅速筛选出真正有价值的信息,尤其是较快捕捉到影响金融市场的独家、小道消息。有时候它是一份资料,有时候只是微信群流传的截图。

我们谨慎评估,如果重要却不能求证,我们也也会作出说明,让市场判断。但只关注对金融市场影响的信息,绝不允许出现任何时zheng类信息。

我们每周都有许多条这样的消息发出,领先于市场。一次在上海的圈友聚会,做商品期货的一位圈友说,这个圈子是个市场情报圈。

2,前沿君的独家原创分析

前沿君通过广泛的人脉关系、广博的阅读,以及连续多年的政策信息日报(由专门团队收集),对当天的市场消息、政策动态,撰写分析。

高质量的分析,并且都是针对当天针对最热点的市场或政策。在广州的圈友聚会,一位公募基金经理说,这个圈子是每天晨会前必读的内容。