摘要:

非经营因素拖累,一季度业绩同比下滑

2020

年四季度单季营收

104.1

亿元(

+2.6%

),扣非归母净利润

3.55

亿元(

-43.5%

),主要由于价格战、计提应收坏账以及理财产品损益变动导致业绩同比大幅下滑。

2021

年一季度营收

83.3

亿元(

+48.1%

),扣非归母净利润

1.80

亿元(

-30.7%

),主要由于财务费用增加、计提应收坏账、理财产品损益变动等非经营因素导致净利同比大幅下滑,而公司一季度毛利润同比实现了

25%

的正增长。

业务量增速表现亮眼,快递价格竞争有所缓和

通过降价抢量,公司

2020

年业务量实现

41%

的高速增长,增速在通达系中第一,市占率提升至

17.0%

,与落后者的差距进一步拉大。

2020

年四季度以来,行业价格战持续,但是今年一季度受益于春节不打烊安排,价格战一定程度上有所缓和,去年四季度和今年一季度单票收快递入分别同比下降

29%

和

19%

。

单位成本较快下降,加大资本开支维持竞争力

得益于规模效应、运营调整优化,公司

2020

年单票运输

+

中转成本同比下降约

20%

。受益于一季度价格战有所缓和,公司一季度毛利率达到

10.2%

,环比增加

1.8

个百分点。由于公司去年通过债务渠道融资,导致一季度财务费用同比增加

0.58

亿元;由于应收账款账期较长,信用减值损失同比增加了

0.5

亿元。公司持续增加核心资产、扩充产能,

2020

年全年和

2021

年一季度资本开支分别为

60

亿元和

12.8

亿元,投入力度仅次于中通。

风险提示:行业发生恶性价格战;成本优化低于预期。

投资建议:维持“买入”评级

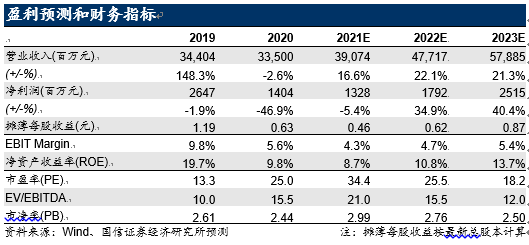

考虑到价格战影响,下调盈利预测,预计2021-2023年归母净利润13.3/17.9/25.2亿元(21-22年预测值下调幅度分别为33%/27%);摊薄EPS分别为0.46/0.62/0.87元。考虑到公司仍然具有领先优势,基于龙头成长的长期推荐逻辑,我们给予公司22年27倍的目标PE,得到目标价16.7元,维持“买入”评级。

正文:

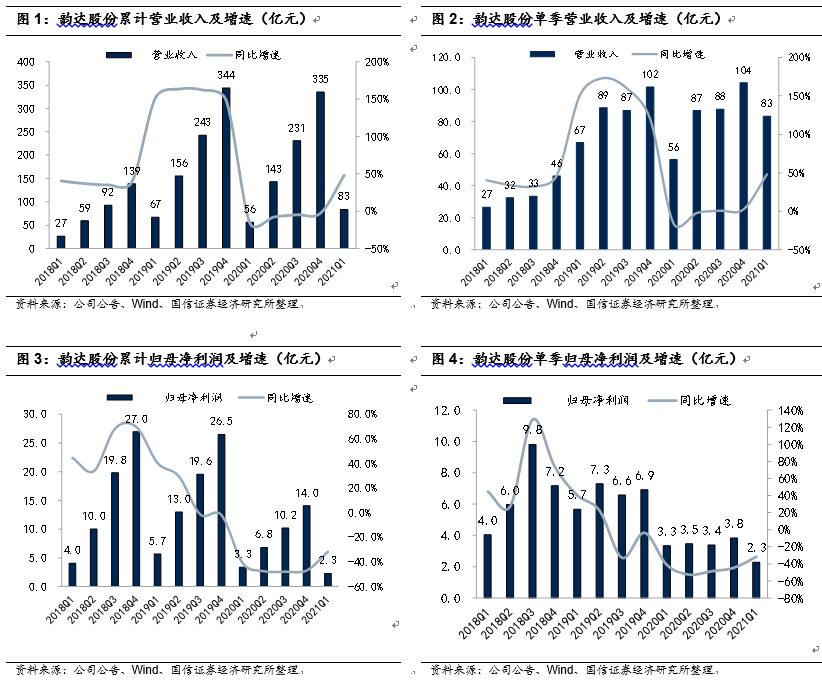

2020年四季度和2021年一季度业绩同比大幅下滑。

2020年四季度单季营收104.1亿元(+2.6%),扣非归母净利润3.55亿元(-43.5%),主要由于价格战、计提应收坏账以及理财产品损益变动导致业绩同比大幅下滑。2021年一季度营收83.3亿元(+48.1%),扣非归母净利润1.80亿元(-30.7%),主要由于财务费用增加、计提应收坏账、理财产品损益变动等非经营因素导致净利同比大幅下滑,而公司一季度毛利润同比实现了25%的正增长。

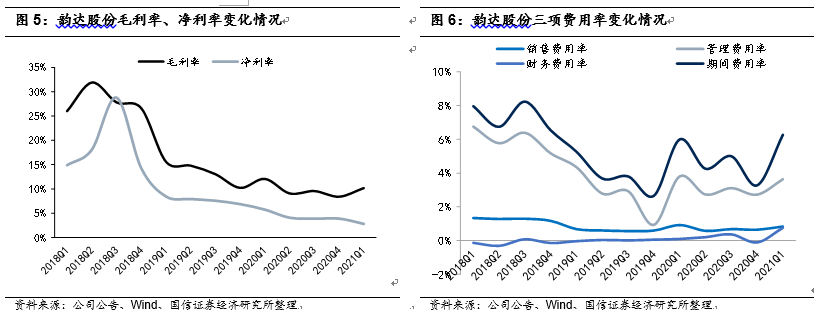

一季度毛利率环比改善,毛利润同比正增长,财务费用率提升。

由于今年一季度不享受高速公路免费政策,公司单票快递成本降幅有所收窄,而价格端降幅较大,导致公司一季度毛利率同比减少1.9个百分点(环比增加1.8个百分点);由于2020年应付债券大幅增加,2021年一季度财务费用率同比增加0.66个百分点;一季度净利润率同比减少2.9个百分点至2.8%。

估值结果。

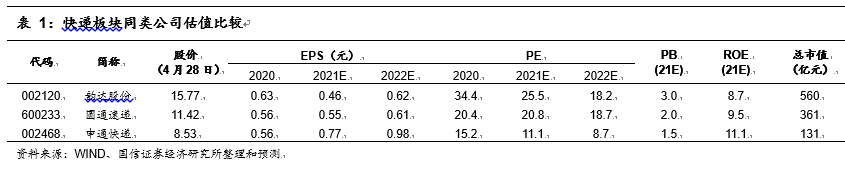

我们采用PE相对估值法进行估值,我们参考韵达自身的历史平均估值水平,给予27倍的目标估值。由于韵达今年降价抢量,短期利润波动较大,韵达具有龙头成长逻辑,2022年经营将恢复稳定,因此我们基于韵达2022年17.9亿元的归母净利润预测值,我们得到公司的合理市值为483亿元,对应的目标价为16.7元。

投资建议:维持“买入”评级。

考虑到价格战影响,下调盈利预测,预计2021-2023年归母净利润13.3/17.9/25.2亿元(21-22年预测值下调幅度分别为33%/27%);摊薄EPS分别为0.46/0.62/0.87元。考虑到公司仍然具有领先优势,基于龙头成长的长期推荐逻辑,我们给予公司22年27倍的目标PE,得到目标价16.7元,维持“买入”评级。