投资策略:周一资金面持续紧张,商品跌幅迅速收窄,债市继续调整。未来我们认为资金面难出现宽松情形,央行操作将更加谨慎。在金融去杠杆还未分出胜负情况下,央行不会给予市场加杠杆机会,资金面将会继续保持紧平衡。工业企业利润方面,7月工业真实利润率回升,受旺季来临,叠加冬季供暖季限产预期不断加强等因素影响下,未来短期工业企业利润依然会维持高位。海外方面,各国央行并未传递更多货币政策信息,但收紧预期仍在。总体而言,目前债市难有趋势性机会,依然建议投资者谨慎操作。

第一,九月资金面难现宽松,央行操作将更加谨慎。7月资金利率如同4月走出一波上行,8月类似5月保持高位震荡,只是在央妈“削峰填谷”操作下,资金利率波动幅度小于二季度。那么央行9月会像6月一样给出资金不紧张的预期吗?我们认为不会,原因有以下几点:

(1)如果市场再次加杠杆,央行的调控难度将加大。7月的金融工作会议再次定调,强调要推动经济去杠杆,这使得央行在去杠杆未完成之前对流动性不会放松。另外,6月市场加杠杆行为也让央行更加警惕,如果9月再次释放资金宽松预期,将会导致市场再次加杠杆,程度甚至会高于6月份,毕竟资产收益更高,这无疑会给央行去杠杆工作增加难度,并且使得去杠杆时间窗口变长。

(2)央行对于流动性把握更加精准,更多方式维持偏紧流动性预期。相比于二季度,三季度央行运用更多方式更有效把控市场流动性,维持市场偏紧流动性预期。一是通过公开市场公告明确净投放目的,避免市场对净投放过度解读。二是当市场出现流动性紧张时,央行采取非公开方式投放流动性,不希望在公开市场上表态放松信号。

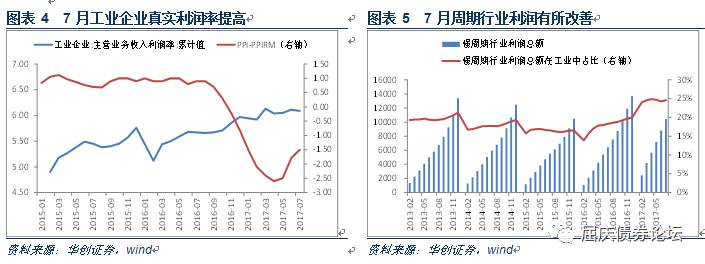

第二,7月工业企业利润点评:真实利润率回升,未来业绩有望继续改善。周末统计局公布的规模以上工业企业利润数据显示,1-7月工业企业利润同比增速较1-6月环比放缓0.8个百分点至21.2%,7月当月利润增速环比增速较6月放缓2.6个百分点至16.5%。整体而言,7月工业企业真实利润率有所提升,但受高温天气影响工业开工等影响,当月利润增速有所放缓。分行业来看,7月周期品涨价带动中上游利润占比进一步提升,国企利润增速也有明天改善。展望未来,受旺季来临,叠加冬季供暖季限产预期不断加强下钢企生产意愿依然很强,未来短期工业需求不差,而且环保有望使得价格维持高位或继续小幅上涨,因此未来短期工业企业利润依然会维持高位。

第三,全球央行年会如期召开,欧美央行并没有传递更多的货币政策信息,被市场解读为鸽派,但是全球央行货币政策紧缩周期依旧,从目前经济形势来看,美国年内加息条件仍然具备,欧洲经济依旧强劲,核心通胀的稳步上升也为欧央行缩减QE提供支撑,我们仍然预计美联储12月份会再加一次息,欧央行有望年底缩减购债规模。需要关注9月份包括美、欧、日、英在内的全球主要央行将举行的议息会议。

一、债券市场展望: 6月往事如烟,9月央妈难松

周一,央行连续净回笼,资金面较为紧张,受此影响现券收益率上行,10年国开活跃券上行3bp;国债期货走弱,5年主力合约下跌0.09%,10年主力合约下跌0.13%.对于后市,我们建议关注以下几点:

第一,九月资金面难现宽松,央行操作将更加谨慎。三季度以来似乎与二季度资金走势相类似,7月资金利率如同4月走出一波上行,8月类似5月保持高位震荡,只是在央妈“削峰填谷”操作下,资金利率波动幅度小于二季度。随之而来的9月面临着很大的资金压力,巨量同业存单到期,又逢季末时点,MPA考核临近,那么央行9月会像6月一样给出资金不紧张的预期吗?我们认为不会,原因有以下几点:

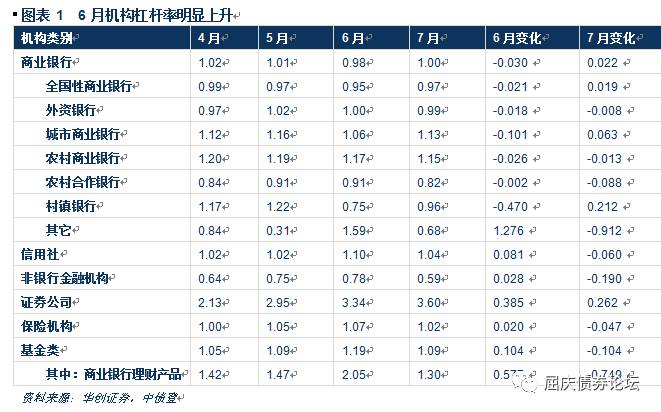

资金宽松会促使机构加杠杆,央行不会容忍市场二次加杠杆。在6月资金压力较大情况下,央行曾表态要稳定市场流动性,一定程度上稳定了市场情绪。之后央行持续投放流动性维稳资金面,导致资金面整体宽松,回购加权利率明显下滑,市场对央行货币政策宽松预期不断升温,使得机构开始加杠杆。从中债登数据可以看出,6月杠杆率明显回升,其中,证券公司、基金类加杠杆明显。流动性宽松导致的结果显然与监管去杠杆的意图相违背,于是央行7、8月流动性再度收紧,使得7月资金利率不断上行,8月保持高位震荡,以此倒逼市场大部分机构去杠杆,数据也表明7月大部分机构杠杆率开始回落。

如果市场再次加杠杆,央行的调控难度将加大。目前,金融去杠杆工作取得阶段性成果,但还未达到去杠杆的目标。7月的金融工作会议再次定调,强调要推动经济去杠杆,坚定执行稳定的货币政策,这使得央行在去杠杆未完成之前对流动性不会放松。另外,6月市场加杠杆行为也让央行更加警惕,如果9月再次释放资金宽松预期,将会导致市场再次加杠杆,程度甚至会高于6月份,毕竟资产收益更高,这无疑会给央行去杠杆工作增加难度,并且使得去杠杆时间窗口变长。因此央行9月不会给市场资金宽松的预期。

央行对于流动性把握更加精准,更多方式维持偏紧流动性预期。对比7、8月与4、5月资金走势,不难看出央行对于流动性把握是更加准确,7月资金上升幅度更加稳定,8月一直保持高位震荡,DR007维持在2.8%-3.0%之间,并没有出现4月大幅上升后回落。这是由于相比于二季度,三季度央行运用更多方式更有效把控市场流动性,维持市场偏紧流动性预期。一是通过公开市场公告明确净投放目的,面对7月缴税、地方债缴款、大量公开市场到期等多因素影响,央行在公告中明确表述净投放是对冲税期、地方债缴款等因素对流动性影响,避免市场对净投放过度解读。二是当市场出现流动性紧张时,央行采取非公开方式投放流动性,不希望在公开市场上表态放松信号。7与中旬,在缴税因素影响下,资金缺口较大,据媒体报道当时央行通过部分银行向市场补充流动性,不过投放资金期限较短,当缴税其过后,央行回收非公开投放的资金。因此在央行有能力更加精准地对流动性的把控下,9月将保持流动性偏紧的预期,避免市场再次加杠杆的情形。

整体来看,目前在金融监管不放松情况下,央行会继续保持流动性紧平衡,不会给予市场机构加杠杆的机会,9月不会给市场资金宽松的预期。同时,央行有能力更精确把控流动性,更多方式维持流动性紧平衡预期。

第二,7月工业企业利润点评:真实利润率回升,未来业绩有望继续改善。周末统计局公布的规模以上工业企业利润数据显示,1-7月工业企业利润同比增速较1-6月环比放缓0.8个百分点至21.2%,7月当月利润增速环比增速较6月放缓2.6个百分点至16.5%,对此我们认为:

7月工业企业真实利润率提高,但高温天气影响工业需求进而影响工业企业利润。受季节性因素影响,7月工业企业主营业务收入利润率较上月有所回落,但7月工业企业继续延续出厂价同比持平上月、购进价格同比小幅回落的格局,因此7月工业企业真实利润率并未下滑,7月利润率同比提高0.33个百分点至5.97%。另一方面,受极端高温天气影响开工,7月工业企业利润增速环比回落1.2个百分点。

周期品继续涨价,国企利润改善明显。7月钢铁、煤炭价格继续上涨,此外油价也有一定上行,带动石油加工、煤炭和钢铁等行业效益明显提升,我们统计的强周期行业利润在全部工业企业中占比环比提升0.35个百分点至24.62%。由于周期行业中国企占比较高,因此造成国企利润明显改善,7月国企利润同比增长34.2%,较6月加快13.5个百分点。

企业经营继续呈现向好趋势。7月底产成品存货同比增速较上月回落0.6个百分点,延续5月以来下降趋势。企业经营效率方面,7月底规模以上工业企业应收账款平均回收期、产成品周转天数分别同比减少1天和0.8天。杠杆率方面,7月底企业资产负债率为 55.8%,同比下降 0.7个百分点,企业整体运营能力仍在不断提升。

整体而言,7月工业企业真实利润率有所提升,但受高温天气影响工业开工等影响,当月利润增速有所放缓。分行业来看,7月周期品涨价带动中上游利润占比进一步提升,国企利润增速也有明天改善。展望未来,受旺季来临,叠加冬季供暖季限产预期不断加强下钢企生产意愿依然很强,未来短期工业需求不差,而且环保有望使得价格维持高位或继续小幅上涨,因此未来短期工业企业利润依然会维持高位。

第三,全球央行年会如期召开,欧美央行表态有违市场预期,略显平淡。周末,全球央行年会在美国杰克逊霍尔召开,耶伦在讲话中仅表示应当温和调整金融监管;德拉吉强调全球经济复苏态势良好,对通胀和货币政策老调重弹;日本央行长则明确表示将继续维宽松。美元走弱,欧元兑美元受德拉基乐观积极言论的推举再次走高,国债收益率悉数下行,对此我们有几点看法:

(1)耶伦年会未提及“货币政策”不代表年内加息无望。年会之前市场预期耶伦会对美联储加息步伐或者通胀发表看法,但是出乎市场预料,耶伦本次讲话紧紧围绕“金融稳定”的主题,强调了金融危机10周年来金融监管改革对维护美国乃至全球金融市场稳定发挥了重大作用,并没有提及任何有关货币政策以及未来加息进程的内容。耶伦称金融监管切不可过度放松,这与特朗普坚持的“放松金融管制”相悖,市场认为耶伦留任的可能性进一步降低。

耶伦没有提及加息和通胀,甚至连美国经济状况的描述都少之又少,这代表耶伦偏鸽、美联储年内加息无望了吗?我们并不这么认为。美国货币政策正常化的过程必然带来对金融监管的纠正,这也是耶伦所望,就维持金融稳定性以及美国经济情况来看,支持美联储年内再加息一次。另外,本周其他美联储高官发表了对于经济以及货币政策的态度。堪萨斯联储主席George(2018年票委)仍预计今年美联储还会再加一次息;克利夫兰联储主席Mester(2018年票委)在年会上称美联储应当继续货币政策紧随的步伐,加息要先发制人,近期通胀数据疲软不应当拖延加息;达拉斯联储主席Kaplan(2017年票委)称今年可能再加息一次,但需要看通胀走势,通胀压力正在变化,步伐是逐渐的。由此可以看出,美联储官员对于加息表态更趋于一致,我们仍然维持9月份不加息,12月份再加一次息的判断。

(2)德拉吉旧调重弹,关注下周欧央行议息会议。与耶伦相似,欧央行长德拉吉也并没有如市场预期谈及欧央行未来货币政策走向,但是从市场对其强烈反映可以看出,其此番讲话无声胜有声。德拉吉称全球复苏正在增强,释放乐观信号,并就全球贸易发出警告称,贸易保护主义是全球经济的敌人,任何影响多边合作的行为都会对经济全球化造成阻碍。在问答环节中,德拉吉老调重弹,并没有释放更多关于退出QE的信号。但是需要注意的是,德拉吉并没有表达对欧元走强的担忧,这表明欧央行对于日后退出QE所带来的欧元进一步走强已经做好适应准备,在欧元区经济复苏势头依旧强劲阶段,一旦通胀允许,欧央行将会采取行动。我们依旧认为欧央行年内加息概率不大,但可能在年底调整购债规模。重点关注下周的9月欧央行议息会议。

(3)日本央行长黑田东彦表态明确直接,宽松还需延续。与欧美相比,日本央行表态则明确直接,黑田东彦称日本于本月中旬公布的二季度GDP经调环比增幅达4.0%的水平是优秀的,但并不会持续下去;表达出对于日本通胀水平的信心和决心,称其将继续朝着2%的水平前进,该通胀目标必须实现,日本央行报以耐心。与7月议息会议相比,日本央行此次表态明显更为乐观,但是由于通胀仍远低于2%目标,黑田东彦表示仍需要超宽松的货币政策一段时间,并称无论欧洲央行或美联储在未来几个月采取什么行动,日本都要解决通胀问题。在通胀没有起色前,日本央行还会继续保持保持宽松。

总结来看,本次央行年会学术味更浓,欧美央行并没有传递更多的货币政策信息,被市场解读为鸽派,但是全球央行货币政策紧缩周期依旧,从目前经济形势来看,美国年内加息条件仍然具备,欧洲经济依旧强劲,核心通胀的稳步上升也为欧央行缩减QE提供支撑,我们仍然预计美联储12月份会再加一次息,欧央行有望年底缩减购债规模。需要关注9月份包括美、欧、日、英在内的全球主要央行将举行的议息会议。

第四,周二利率债一级中标利率预测。周二,一级市场将续发1、5、10年期国开债,计划发行规模分别为60、70、150亿,5、10年期国开债的发行费率分别为0.10%、0.10%。目前二级市场或估值分别为3.88、4.35、4.3125,综合近几期招标结果,我们估计本次中标利率区间在3.77-3.79、4.31-4.33、4.28-4.30。

债市投资策略:周一资金面持续紧张,商品跌幅迅速收窄,债市继续调整。未来我们认为资金面难出现宽松情形,央行操作将更加谨慎。在金融去杠杆还未分出胜负情况下,央行不会给予市场加杠杆机会,资金面将会继续保持紧平衡。工业企业利润方面,7月工业真实利润率回升,未来受旺季来临,叠加冬季供暖季限产预期不断加强等因素影响下,未来短期工业企业利润依然会维持高位。海外方面,各国央行并未传递更多货币政策信息,但收紧预期仍在。总体而言,目前债市难有趋势性机会,依然建议投资者谨慎操作。