盈利保证,Q3周期业绩大概率向好——2017Q3业绩预告全面解读

■ Q3中小板单季预告盈利增速预计为27.65%

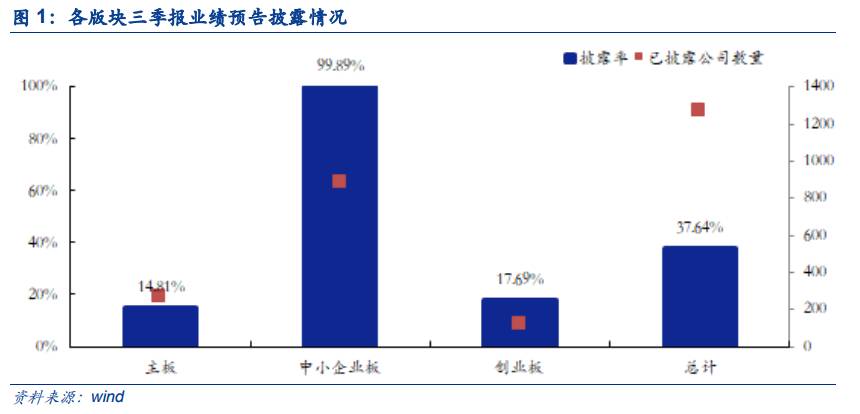

截至9月27日,沪深两市共1271家上市公司已披露三季度业绩预告,披露率为37.64%。其中,主板共披露268家,总数1810家,披露率14.81%;

中小企业板共披露882家,仅国信证券尚未披露,披露率达99.89%

;创业板共披露121家,总数684,披露率为17.69%。

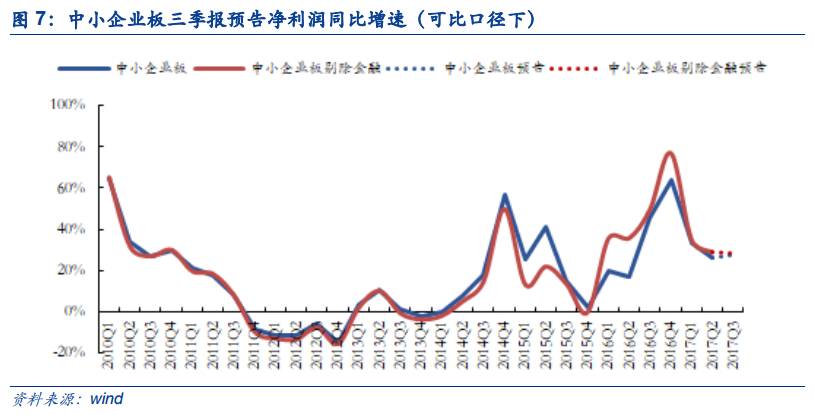

Q3中小板单季预告盈利增速预计为27.65%。根据已披露的三季度业绩预告,

按照可比口径计算得出中小板Q3单季预告净利润同比增速预计为27.65%,较Q2的同比增长26.49%略微上升。

主板与创业板由于披露率较低,数据可靠性差,在此不做讨论。

■钢铁、化工盈利增长持续,造纸、交运业绩亮眼

从已经披露预告的情况来看,钢铁、化工盈利增长持续,造纸、交运业绩亮眼。

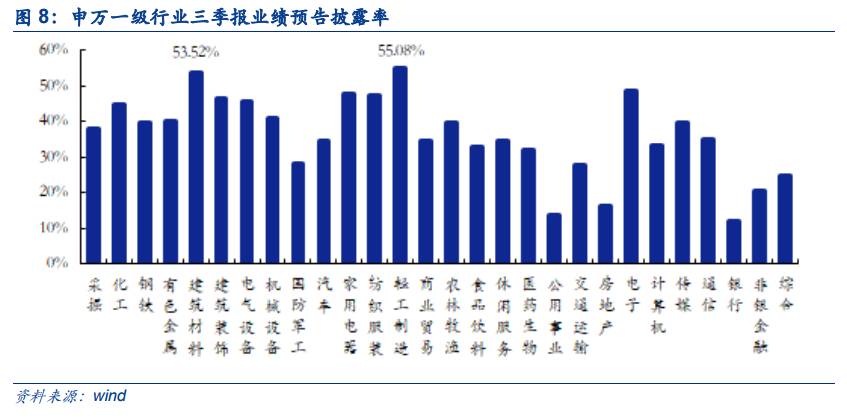

截至9月27日,申万一级行业中仅建筑材料和轻工制造披露率超过50%,有19个行业披露率介于30%与50%之间,另有7个行业披露率不足30%。从已披露的情况来看,中上游资源品业绩分化,钢铁、化工盈利增长持续,周期股业绩维持较高水平。中游制造业整体增速小幅放缓,造纸行业增长较大;下游行业中交通运输行业业绩亮眼。TMT行业中,通信行业业绩下滑;计算机应用方面表现较好;传媒行业小幅增长,仍处于较低水平。

■风险提示:经济增长不及预期、通胀超预期、地缘政治风险加剧

截至9月27日,沪深两市共1271家上市公司已披露三季度业绩预告,披露率为37.64%。其中,主板共披露268家,总数1810家,披露率14.81%;中小企业板共披露882家,仅国信证券尚未披露,披露率达99.89%;创业板共披露121家,总数684,披露率为17.69%。

-

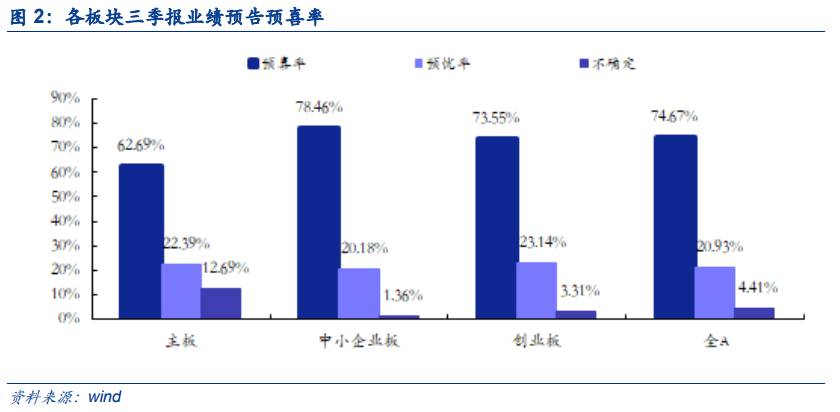

从已披露的业绩预告来看,目前Q3盈利情况总体较好。

各板块预喜率均超过50%,全A预喜率达到74.67%。其中,主板预喜率62.69%;中小企业板预喜率最高,达78.46%;创业板预喜率73.55%。

-

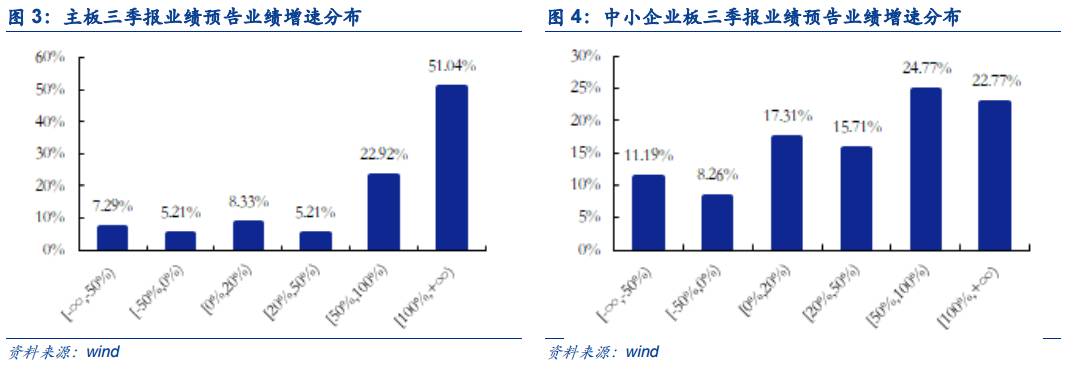

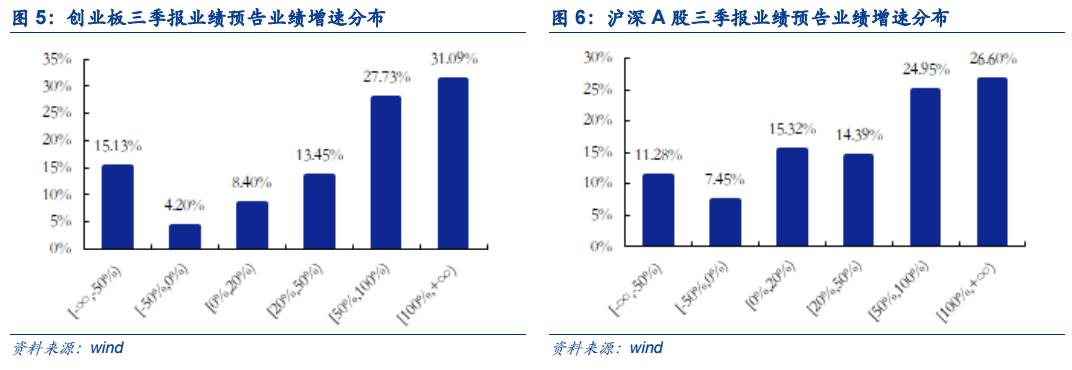

从不同档的利润增速分布来看,主板预告净利润增速情况较好。

51.04%的企业预告净利润增速超过100%,22.92%的企业预告净利润增速在50%~100%,净利润增速小于-50%的占比为7.29%;中小企业板利润增速分布较为平均50%~100%和大于100%占比达到47.54%,增速低于-50%的占比为11.19%。创业板两极分化相对明显,预告净利润增速在50%~100%之间及100%以上的共计占59.63%,预告净利润增速小于-50%的占15.13%。

Q3中小板单季预告盈利增速预计为27.65%。

根据已披露的三季度业绩预告,按照可比口径计算得出中小板Q3单季预告净利润同比增速预计为27.65%,较Q2的同比增长26.49%略微上升。主板与创业板由于披露率较低,数据可靠性差,在此不做讨论。

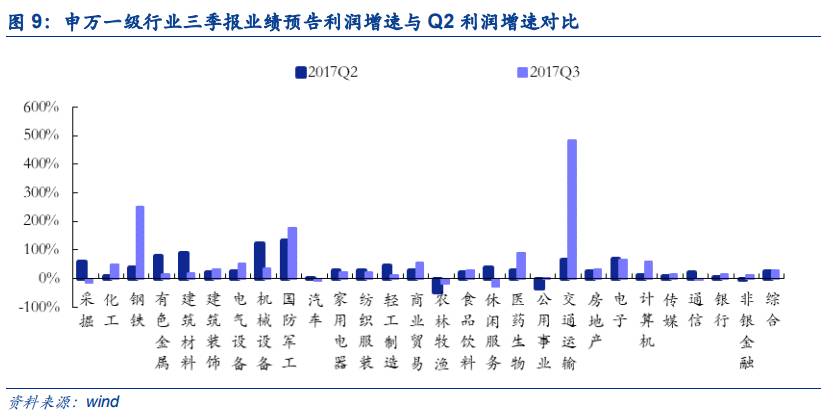

从已经披露预告的情况来看,钢铁、化工盈利增长持续,造纸、交运业绩亮眼。

截至9月27日,申万一级行业中仅建筑材料和轻工制造披露率超过50%,有19个行业披露率介于30%与50%之间,另有7个行业披露率不足30%。从已披露的情况来看,中上游资源品业绩分化,

钢铁、化工盈利增长持续,

周期股业绩维持较高水平

。中游制造业整体增速小幅放缓,

造纸行业增长较大

;下游行业中

交通运输行业业绩亮眼

。TMT行业中

,通信行业业绩下滑;

计算机应用方面表现较好;传媒行业小幅增长,仍处于较低水平。

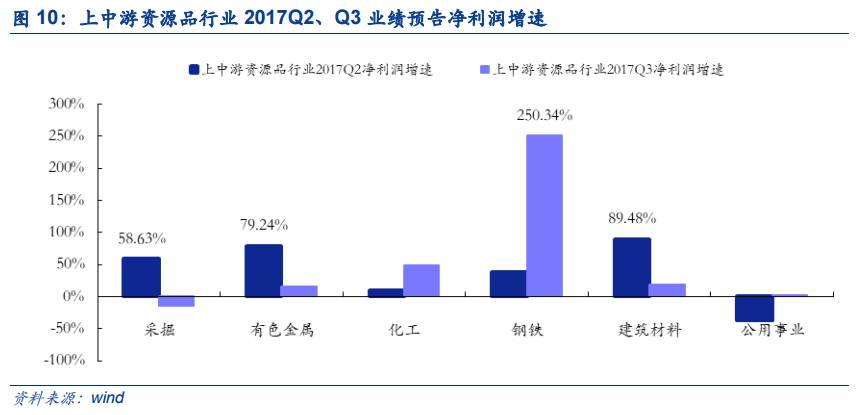

从已经披露预告的情况来看,Q3上游钢铁、化工盈利增长持续。

-

从已经披露预告的情况来看,Q3

煤炭行业

(披露率38.89%,已披露14家,其中11家预喜,3家不确定)已披露具体净利润数据的仅有2家:露天煤业(2017Q1:181.94%,2017Q2:254.50%,2017Q3:-75.09%),陕西黑猫(2017Q1:37.98%,2017Q2:399.06%,2017Q3:-11.16%),盈利增量主要来自于煤炭综合售价及煤炭销量同比上升,Q3预告同比增速较Q2大幅下跌至负增长。另外,行业龙头中国神华已披露前Q3净利润同比增长率为100%,增速处于高位。

-

从已经披露预告的情况来看,

Q3钢铁行业

(披露率为33.33%)Q3单季预告净利润增速高达250.34%,环比Q2的38.52%大幅上升,

整体业绩增长持续

。结合个股来看,韶钢松山、三钢闵光、本钢板材Q3净利润增速分别为847.68%、691.20%、95.46%,是行业增量的主要来源。

-

从已经披露预告的情况来看,Q3

有色金属

(披露率为39.64%)、

建筑材料

(52.86%)单季度预告净利润增速分别为15.41%、18.26%,环比2017Q2的79.24%、89.48%均大幅下降。考虑到已披露预告盈利占比较小(Q2净利润总额占行业总体净利润比例均小于25%),后续结论大概率需要进一步调整。有色金属的细分子行业中,其他稀有小金属同比增速最高为268.26%,增长主要来自白银行业龙头企业金贵银业,其增速为38.48%。

-

从已经披露预告的情况来看,Q3化工(披露率为43.43%)单季度预告净利润增速从8.98%环比增至47.98%,增长主要来自于石油化工、橡胶、化学制品,同比增速分别为68.85%(Q2:-20.56%)、52.50%(Q2:-28.07%)、68.86%(Q2:49.84%)。其中,石油化工板块已披露具体数据的有4家,增长主要来自

国创高新

,其业绩提升(246.53%)来自收购活动。

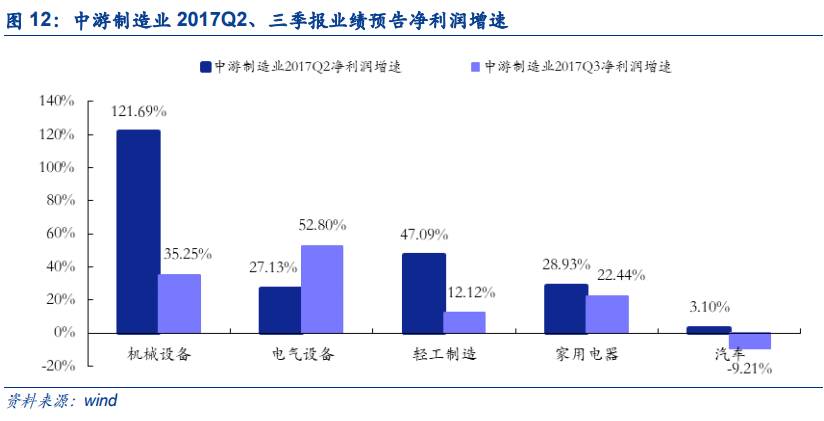

从已经披露预告的情况来看,Q3中游制造业总体增速放缓,造纸业绩亮眼。

-

从已经披露预告的情况来看,Q3

电气设备行业

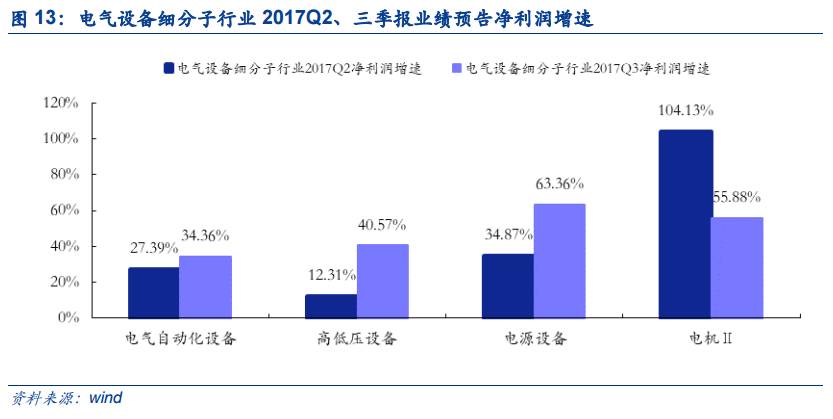

(披露率42.86%)继Q2扭亏为盈后(2017Q2:28.60%,2017Q1:-12.25%)继续增长,单季度预告净利润同比增速为52.8%。结合二级行业来看,电机行业增速大幅放缓(2017Q2:104.13%,2017Q3:55.88%),主要是历史同期Q3基数高的原因,其中江特电机(156.98%)为行业贡献了较大增量,剔除后行业增速为20.85%;电气自动化设备、高低压设备、电源设备2017Q3净利润同比增速分别为34.36%、40.57%、63.36%,均较Q2环比上涨。其中,高低压设备增量主要来自于齐星铁塔(已更名为北讯集团),其Q3扭亏为盈,同比增长261.79%,剔除后行业增速降至18.34%;电源设备增量主要来自于金风科技(113.22%),剔除后行业增速降至32.53%。

-

从已经披露预告的情况来看,Q3

机械设备

(披露率为38.76%)单季度预告净利润增速从121.69%大幅下降至35.25%,细分子行业通用机械、金属制品Q3净利润增速分别从Q2的254.52%、205.21%下跌到-23.75%、78.33%。由于通用机械已披露个股Q2净利润占行业总体净利润比例为10.49%,因此不能代表整个行业业绩;另外,运输设备行业仅众合科技一家已披露数据,从Q2的-10.61%大幅上涨至254.07%,增长主要来自于收购子公司、汇兑收益与投资收益。

-

从已经披露预告的情况来看,Q3

轻工制造

(披露率为54.31%)单季度预告业绩增速由2017Q2的47.09%大幅下滑至2017Q3的12.12%。二级行业中包装印刷、家用轻工、造纸披露率69.70%、42.62%、61.90%,Q3单季业绩增长-2.63%、11.81%、50.36%。

随着环保趋严,纸价有望继续上涨,造纸业绩预计持续向好。

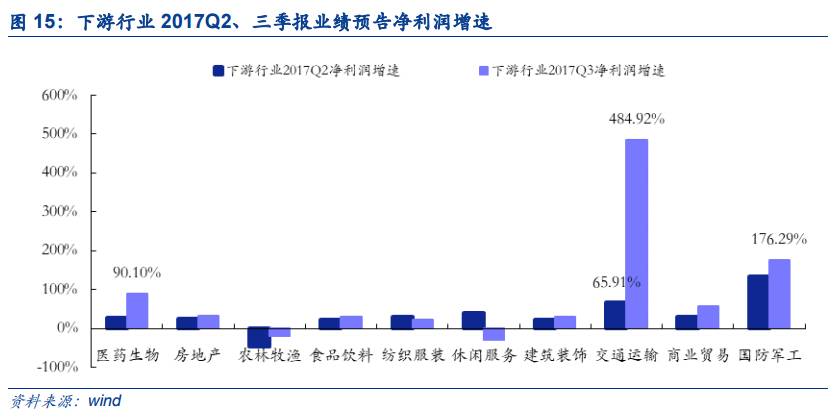

从已经披露预告的情况来看,Q3下游交通运输行业业绩亮眼。

-

从已经披露预告的情况来看,Q3

交运行业

(披露率25.25%单季度净利润同比增长高达484.92%,远高于Q2的65.91%,主要由于物流(披露率44.83%)Q3净利润同比增长586.11%,相比Q2的107.56%大幅上涨。其中,顺丰控股Q3净利润增速为397.61%,包含部分长期股权投资带来的一次性收益,剔除顺丰控股后行业增速降至177.83%;港口方面仅南京港已披露,业绩增量来自合并子公司报表,机场方面数据尚未披露。

-

从已经披露预告的情况来看,Q3

医药生物

(披露率30%)单季度业绩预告增速从Q2的27.45%上涨至90.10%,主要来自于丽珠集团的股权转让交割,剔除后增速降至29.11%,基本与Q2持平。

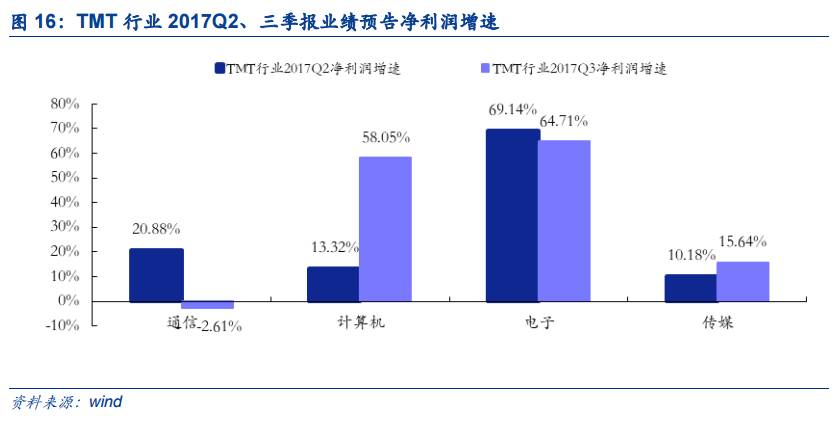

从已经披露预告的情况来看,Q3TMT行业中电子行业维持高速增长。

-

从已经披露预告的情况来看,Q3通信行业环比转盈为亏

(披露率为31.87%),Q3单季度预告净利润同比增速为-2.61%。通信运营方面,同比增速达206.59%,由于行业龙头中国联通尚未披露预告,数据参考性较低。终端设备、通信传输设备、通信配套服务的净利润增速分别为40.33%、-11.53%、-28.71%。

-

从已经披露预告的情况来看,Q3电子行业维持较高增速。

Q3电子行业(披露率44.39%)单季度预告净利润同比增长率为64.71%,与Q2(69.14%)接近。二级行业中,半导体、电子制造、光学光电子、元件增速分别为336.09%、33.17%、55.77%、37%。其中,纳思达的业务出售收益导致半导体行业净利润同比增速高达336.09%(Q2为-6.14%),剔除后行业增速降至-36.67%。

-

从已经披露预告的情况来看,Q3传媒行业小幅增长

(披露率37.40%,预喜率83.67%)

,

仍处于较低水平。

结合二级行业来看,文化传媒、互联网传媒、营销传播披露率分比为25%、48%、44%,业绩增速分别为34.39%、20.96%、1.59%。其中,互联网传媒较Q2(3.29%)提升较大。个股方面,巴士在线、梦网荣信、恺英网络、巨龙管业同比增速较高,分别为467.76%、238.42%、222.45%、114.13%。

-

从已经披露预告的情况来看,Q3计算机盈利略有提高

(披露率31.91%)

,细分应用方面表现较好。

Q3单季度预告净利润同比增长为58.05%,其中*ST三泰增速279.99%,主要来自于重大资产重组交割,剔除后行业整体增速为18.35%,环比2017Q2的13.32%有所提高。细分子行业中,剔除*ST三泰后计算机设备增速为-2.96%;计算机应用增速为23.08%,相较于2017Q2的-3.90%有很大好转。

关注业绩增长超预期个股。

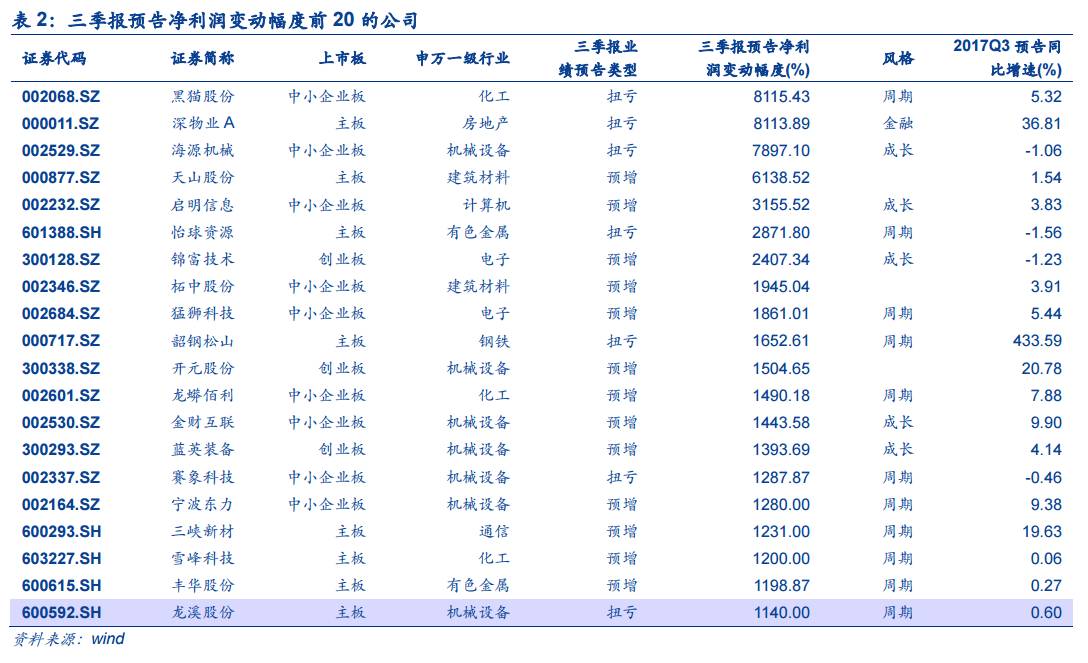

我们选取2017Q3单季度预告净利润同比增速较Q2明显变化的前20的公司,其中周期性公司占比最多。

注:本报告数据如无特别说明,均来源于

wind

。

感谢实习生程鲁尧、周心怡对本文的贡献。