2016年1月,当人民币金融市场经受A股熔断和汇率大跌双重冲击的时候,香港金融市场也遭受了一场磨难。港币大贬值脱钩美元的忧虑搅得人心惶惶,港币汇率迫近弱方干预保证,金管局不得不频繁托住汇市,港币流动性紧张,恒指大跌...

我们前面提到,政治因素往往是搅动整个金融市场,尤其是EM金融市场的风暴根源。政治风险担忧,经常迫使企业削减CAPEX,金融机构削减风险敞口,导致经济下滑和金融市场疲软。政治风险加剧的时候,居民和企业还可能抽逃资本,导致通货紧缩,进一步对经济和金融形成压力。从2014年起,香港泛民派极度活跃,在香港的政治前途上留下阴影。泛民派甚至直接喊出“占领中环”的口号,金融机构对香港再有信心,面对堵在办公室门口的怒汉们,也不得不仔细考虑。泛民派对内地旅游者的攻击,则直接影响到香港支柱产业旅游业的收入。此外,人民币汇率大跌威胁香港金融稳定,A股熔断影响香港中资红筹...所有这一切,对香港金融市场,都是严重的困扰。这时候,空头似乎应该操起家伙什跃跃欲试?

如果只凭借这些认识就匆匆上阵,那很可能成为一株韭菜。金融市场看似变幻莫测的表面下,其实有很多严密而冷酷的法则。如果不做细活,不琢磨金融市场的结构,不顺着金融市场的法则而动,只凭借一些含糊、片面、惊乍的结论甚至传言就匆匆入场,多半要被割。实际上,虽然的确有许多空头大规模抛售港币现汇和港币远期,比如标志性的港币一年远期就曾经突破7.85的现汇弱方干预保证而触及7.88的高位,并形成了所谓联系汇率制一年之内会被打破的市场担忧,但如果韭菜依据这些迹象和判断就急匆匆抛港币就会吃闷亏。因为港币现汇和远期此后迅速的回调,几乎完全收复实地,还迫近7.75的强干预保证。

一个严肃的分析师必须是做细活,解剖一只麻雀的。所以我们不厌其烦讨论Monetary Economics/Macroeconomics/Market Microstructure/Derivatives等题目,在相关领域有一定铺垫之前不敢讨论跨市场的交易策略设计。现在我们简单分析一下这个例子中间的空头策略。这项工作本应该由Economist、Equity Analyst、Derivative Specialist和FX & IRS Trader组成的Strategist团队利用各个领域的数据和模型通过严谨扎实的分析完成。好在本文只是一篇段子,所以我们大幅度简化了分析。

Strategists发现了香港金融市场的几个结构性问题,也指出了某些市场认识的错误之处。其一,香港的联系汇率制,决定了港币流动性是依附于美元流动性的,港币本身的基础货币流动性池子不大,金管局发布的Monetary Statistics也证实了这一点。其二,恒生指数中,金融和地产的比例合计超过56%,与此相比,标准普尔500金融地产合计还不到17%,即使是英国金融时报指数,金融地产合计也才22%。这意味着香港股市对金融环境超级敏感。其三,香港常年位居地价最高的城市之一,居民房贷负担极重,而且主流房贷利率是挂钩HIBOR的。其他的讨论,比如说人民币市场对香港金融市场的影响,Strategists认为A股熔断确实可能影响H股投资者的情绪,但是CNH汇率对香港股市的影响就很淡了,甚至CNH贬值、资本出逃的过程,还是有利于香港金融机构的。

对金融体系的结构有了进一步的了解之后,一个更加扎实的策略就形成了。这个策略将主要的资金布置在股指和金融、地产股的空头上,同时还准备一部分资金,在合适的时点做空港币现汇和港币远期。建立好股市空头后,一面传播港币联系汇率制可能崩溃的传言,一面大手砸港币现汇和港币远期。如果吃瓜群众们惊疑不定跟着抛售港币换美元,迫使港币汇率接近7.85的弱方干预保证,金管局将不得不入场买港币抛美元。金管局回收港币的行为,以及吃瓜群众卖了港股换美元汇到境外的行为,将减少港币M0,因此提高港币HIBOR利率。同时,推升港币远期的行动也会推升港币HIBOR利率。由于80%的居民房贷都是跟随HIBOR浮动,一旦利率上升,居民将发现房贷利率陡增,房地产销售鸭梨山大。如果房地产下跌,整个银行和地产都会面临严重的打击,因此股市将大幅下行。

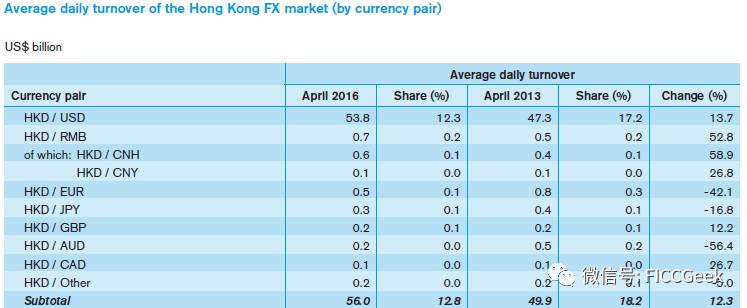

这个策略选取的薄弱点看似是港币汇率交易,其实是港币远期交易。《熊猫笔记:20160606》和《Trading Skills》篇都提到,建仓要选择流动性最好的窗口和产品,以最小的冲击成本建立最大的仓位,而Bluff自然要选取流动性最差窗口和产品,以最少的资金高效率撼动市场,配合Bluff. 我们从香港金管局的相关数据中了解到,港币的利率衍生品,包括远期和掉期等,每日交易量确实不大,才数十亿美元,甚至不如CNH的利率衍生品。相比之下,港币外汇交易量是港币远期交易量的十倍左右。这意味着打翻远期比打翻现汇要容易得多。如果更谨慎一些,还需要考虑到潜在的对手,比如银行套利部门可能被利差吸引把砸下去的远期接走。所以还需要对银行有一定的研究,比如估算银行套利盘可动用的资金和资本占用,计算击退这些对手、把港币远期打到目标位所需要的资金量。

我们的Strategist团队的工作很不错,现在似乎有一个比较可靠的空头策略了,但是这还不够。如果靠这个策略就闷头杀进股市,可能赚了两天钱就节节败退了。恒指和恒生国企指数的确在1月中旬一溃千里,但是喘息了一个多月之后就开始迅速回升。而策略推演中的金管局干预 - 港币流动性趋紧 - 房贷走高 - 地产下跌 - 银行下跌 - 全面下跌的传导是一个比较缓和的过程,最快也需要数月。届时空头们多半又是丢盔弃甲。

从Strategist到PM/Trader,是一个艰难的、脱胎换骨的转换,许多成名人士都曾经犯过错误。《熊猫笔记:20151117 》和《岁末鸡汤》数篇中,都提到PM/Trader的综合职业要求。在本例中,有两点需要重申,一是Strategist只需要在自己的领域做到登峰造极,而PM/Trader则需要全面修行、少犯错误,二是Strategist只需要把数据、模型等信息钻研透彻,而PM/Trader则需要观察人。确切的说,是观察同桌玩家,因为同桌玩家的错误,往往会成为PM/Trader最好的P&L来源。

在金融市场,对手的实力和所有可能的异动,都需要纳入考虑。首先看港币现汇市场的玩家,我们注意到金管局实力极其雄厚,拥有三千多亿美元的外汇储备,而且,由于与中国人民银行的良好关系,随时可能得到中国人民银行的支援。所以在港币现汇和港币远期市场掀一点波浪,是有可能的,但是如果想击败金管局,实在是痴心妄想。这意味着两点,其一,空头的策略必须是一击必杀,迅速在汇率和远期市场搅起波澜然后利用恐慌心理收割股市。如果战事拖延开来,空头那点资金根本不足以应对。其二,这个策略是基于对官方机构循规蹈矩,所以只会按照空头的推演卖美元收港币流动性,而不会做出主动投放港币流动性、干预远期或者托股市这种非常规操作的判断。一旦金管局主动迎战,空头能跑多远就必须跑多远。

再看香港股市的玩家。Equity Analyst指出这里固然有担忧政治风险的国际投资人、对香港失望而离开的本土居民等空头,但也有为数不少的多头。我们强调Strategist团队必须有Equity Analyst,就是要把主战场的分析做到尽可能全面客观,避免犯被自己强烈心理暗示的方向引导过头的片面错误。大陆居民和企业实际控制的资金就是一个多头力量。香港的诸多H股,很多都是大陆企业。投资者普遍都有Home Bias,喜欢自己熟悉的股票和债券。香港作为大陆资本外流的第一站,给这些投资人提供了不小的吸引力,加之H股实在是便宜,刚刚忍受了A股折磨的大陆投资者见到打6折7折的H股,很难有不动心的。谈玩家必然要谈资金规模和交易习惯。资金规模只能通过常见的资本外流途径和资产管理机构的调研估算。交易习惯方面,这些投资者往往建仓步调比较慢。想快也快不起来,因为这类投资者的资金受限于通道效率,又很难搞到高效的交易途径例如杠杆融资。