(资产证券化379讲,近期三只新的ABS产品。

第一部分:

首单挂钩LPR—ABS产品成功发行。

第二部分:

爱奇艺知识产权供应链ABS储架项目获上交所批准 。

第三部分:

前交所推出市场首单N+N创新模式供应链ABS。

本期主要介绍近期发行的三只有特色、有创新的ABS产品。

关键词:

挂钩LPR

、

知识产权供应链

、

N+N供应链

。

通知:

本月线下交流会将于周五举办,坐标:北京。欢迎大家过来喝茶聊天哦,报名微信见下。

![]()

![]()

![]()

项目合作:

一手项目找真实资金方:1、北京周边房地产项目找资金(土地抵质押)。2、城投平台非标融资。合作请加微信:419194057。

![]()

![]()

8月17日,央行宣布改革完善贷款市场报价利率(LPR)形成机制,银行贷款利率定价方式及影响备受市场关注,信贷资产证券化(CLO)市场参与方也静待证券利率设计的创新。

9月19日,银行间债券市场首单以LPR为基准定价的浮动利率信贷ABS产品成功发行。

1、首单依据LPR定价的信贷ABS长什么样?

兴银2019年第四期信贷资产支持证券(简称兴银2019-4CLO)成为首单依据LPR定价的信贷ABS。

兴银2019-4CLO发起机构为兴业银行,发行规模为55.18亿元,基础资产类型为公司类贷款,入池贷款37笔,借款人30户,集中度较高;加权平均信用等级为As/A-s,整体信用质量较高。证券分为优先A档、优先B档和次级档,其中,优先A档和优先B档中债资信评级分别为AAAsf、和AA+sf,优先档发行利率均以LPR为基准浮动,成为首单依据LPR定价的信贷ABS。

兴银2019-4CLO证券端和资产端利率均为以LPR为基准定价的浮动利率。

证券端,优先A档和优先B档发行利率分别为3.25%和3.75%,以8月20日发布的一年期LPR(4.25%)为基准,分别下调100BP和50BP,证券均采用浮动利率并按月调息,基准利率调整日为新一年期LPR发布后第 1个自然月的 17日。

资产端,92.21%的贷款采用浮动利率,加权平均贷款利率为4.79%,基准利率为贷款发放日发布的一年期LPR,不同贷款加点幅度不同,按季调息,基准利率调整日为贷款发放日满一个季度的对应日。

2、利率定价基准变化,信贷ABS所面临的主要变化和主要风险是什么?

利率定价基准变化,资产端短期内或会出现不同基准利率贷款混合入池,贷款利率波动频率增大,证券端依据LPR为基准的浮动发行利率或将逐步增多。

随着LPR推行,新发放贷款将主要以LPR为基础定价,但发起机构仍存在大量以贷款基准利率定价的存量贷款,短期内,证券化可能存在不同基准利率、浮动和固定利率类型贷款混合入池的情况。

每月发布的LPR可能发生变化,使得以LPR为基准的入池贷款浮动利率波动频率增加。为规避利率风险,证券端发行利率的设计将更多考虑采用与资产端一致的利率定价方式,依据LPR定价的浮动发行利率证券或将逐步增多。

利率定价基准变化,信贷ABS主要面临资产端与证券端利率定价方式不一致带来利差波动的不确定性。

即使资产端和证券端都按照LPR进行定价,但是资产端和证券端的利率基准、加点方式和浮动频率不同也会产生利差波动,如果资产端和证券端利率定价方式存在差异,会导致两者之间的利差波动不确定性加大,影响现金流流入与流出的匹配程度。

正利差使得贷款利息流入大于证券费用和利息流出,多余金额用于加快证券本金的兑付,逐渐形成超额抵押,存续期内优先档证券获得的信用支持厚度有所上升;反之,则会导致优先档证券获得信用支持厚度逐渐下降,甚至影响到优先档证券的级别评定。

3、兴银2019-4CLO评级中对LPR的思考是什么?

针对兴银2019-4CLO证券浮动利率设计所带来的利差风险,中债资信分析认为对本期项目评级结果影响很小。

一是证券存续期限较短,利差波动对现金流计算影响很小。本期证券优先A档与优先B档证券加权平均期限分别为0.54年和1.55年,短期内利差波动对证券现金流测算影响很小,对评级结果影响很小。

二是资产端与证券端均以LPR为基础浮动,利差水平相对稳定,缓解了利率波动风险的影响。

三是本期证券现金流按月归集并兑付,与证券端调息频率保持一致,减少了现金滞留账户的利息损失,不会对证券兑付的稳定性造成额外负面影响。

四是资产端利率按季调息,证券端利率按月调息,考虑短期内市场预测利率呈下行趋势,证券端利率提前下浮有利于扩大利差水平,增加优先档证券可获得的信用支持。

五是本期证券交易结构设计本金账回补收益账的机制和流动性储备账户,当每期贷款利息流入不足支付当期税费及证券利息支出时,可优先利用本金账金额补足,同时流动性储备账户每期储备了下一期应支付优先档证券利息、次级档期间收益与相关税费的2倍,一定程度缓解了利差波动风险造成的影响。

未来,中债资信将会持续关注今后LPR执行中项目出现的新交易结构和利率设置方式,评估利差波动不确定性对于证券分层评级结果的影响。

4、LPR背景下,针对信贷ABS存在的利差风险投资人可以关注什么?

一是关注LPR落地后,入池贷款不同利率类型的金额占比,浮动利率定价基准、加点规则和浮动频率等信息。

二是关注证券发行利率设计规则,在利率定价基准、加点方式和浮动频率等方面是否与资产端相对匹配,是否能够保持利差水平相对稳定,减少利率风险对于证券兑付的影响。

三是关注现金流计算的复杂性,LPR推行后,资产端与证券端浮动利率设置或将逐步增多,利率浮动导致现金流计算更加复杂,保证ABS证券估值准确性难度增加。

四是关注证券交易结构方面的创新,或可通过增加流动性储备账户,避免存续期内利率大幅波动导致利息流入不足预期的风险。

五是关注市场利率走势,可尝试利用LPR利率互换合约形成组合投资,规避投资浮息ABS产品的利率风险。

(摘自:中债资信)

2019年9月11日,继发行首单知识产权供应链金融资产支持专项计划后,爱奇艺推出的中信证券-爱奇艺知识产权供应链金融资产支持专项计划获得上海证券交易所批复。此次爱奇艺知识产权供应链ABS储架项目获批规模为30亿元,基础资产涉及标的均为知识产权相关交易。这也是国内首单获批的知识产权供应链ABS储架项目。

储架发行是指一次核准、多次发行的融资制度,这种发行方式简化了发行审批程序,提高了融资的灵活性。爱奇艺创新的内容的运营与货币化能力成为此次知识产权供应链ABS储架项目有力的支撑。作为国内领先的在线娱乐平台,爱奇艺一直致力于为用户提供优质的内容与服务,同时通过构建起了包含电商、游戏、电影票等业务在内、连接人与服务的视频商业生态,引领视频网站商业模式的多元化发展。逐步成型的“苹果园”生态为爱奇艺盘活各类知识产权的“沉淀价值”提供了平台和渠道,内容货币化能力显著提升。

2018年12月,爱奇艺在国内发行首单4.7亿元知识产权供应链资产支持专项计划,成为供应链上下游中小企业提供高效便捷的融资渠道的一次成功尝试。本次30亿元额度的获批,爱奇艺将通过更为灵活的融资方式,进一步加快行业的应收账款周转率,盘活存量资产的使用效率,并解决上游内容公司的应收账款的难题、拓宽融资渠道,促进行业健康发展。

通过创新创造更多共赢机会,正在为爱奇艺和其合作伙伴创造了更多市场机会、加快了创新速度,也形成了一种根植于中国娱乐市场的系统能力。这种系统能力既能够让爱奇艺和合作方实现目标共享、文化共享、创意共享、技术共享;又能够通过创新互促,不断创造新的需求以避开抢食 “蛋糕 ”的恶性竞争,以更优质、更符合用户需求的创新娱乐产品,实现产业协同共赢。

此次爱奇艺知识产权供应链ABS储架项目成功获批,同时显示高质量影视内容的市场潜力得到市场的认同。知识产权与金融创新相结合,在探索知识产权价值实现方面提供了新的思路和路径,标志着我国知识产权运营水平迈上了一个新台阶。

(摘自:中华网)

2019年9月,由深圳前海金融资产交易所有限公司(以下简称“前交所”)、平安证券股份有限公司(以下简称“平安证券”)、云链保理和恒和信等多家保理商联合发起的

平安证券-前交所保理资产供应链1-50号资产支持专项计划

(以下简称“专项计划”)100亿储架额度,成功获批。

近几年国内应收账款规模逐年攀升,中小企业普遍存在经营困难、融资困难的窘境。本专项计划由前交所联合多家保理商共同发起设立,多家保理商均专注于服务核心企业的各级供应商,初心从为多家保理商发行资产证券化产品的视角,朝着真正普惠金融方向推动解决中小企业融资难、融资贵问题。

供应链金融ABS经过2年的快速发展,目前亟需新的创新点来引领新的发展方向。2019年9月9-10日,证监会在北京召开全面深化资本市场改革工作座谈会,提出要补齐多层次资本市场体系的短板,推进交易所市场债券和资产支持证券品种创新。

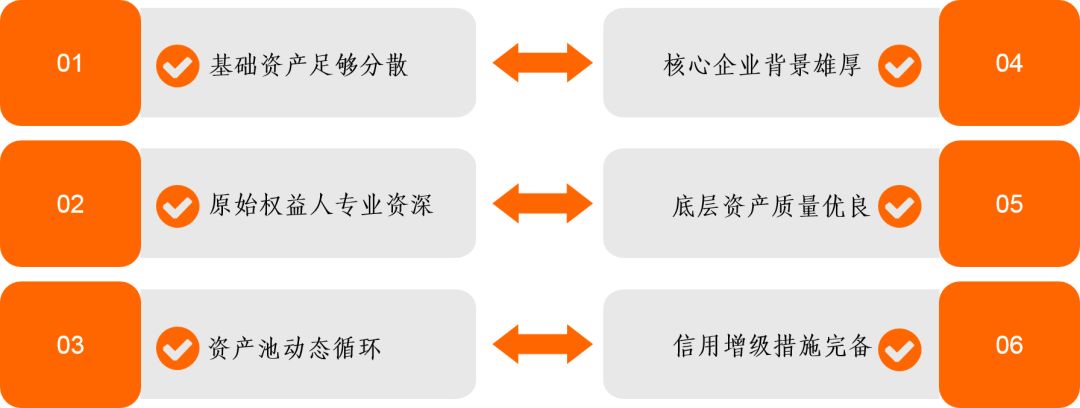

本专项计划紧跟政策,以供应商融资需求为出发点,涵盖多家核心企业、多家原始权益人、多种确权方式的资产,同时引入地方交易所提供资产验真服务,以保证从供应商处所归集资产的真实性,在ABS市场尚属首例,为解决小微企业融资难等问题提供了全新的产品设计思路。

本专项计划为N+N创新供应链金融ABS模式,六大核心亮点并驾齐驱合力保障优先级证券的按时兑付,同时解决中小企业融资问题。