好消息好消息,投行小兵和小兵研究已入驻喜马拉雅FM,在APP内查找“小兵研究”即可收听一大波新鲜上线的干货音频。

▼ ▼ ▼

重要子公司无证经营

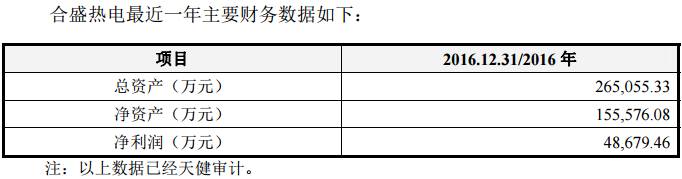

1、在讨论合盛硅业子公司无证生产的问题之前,我们有必要先说一下合盛热电这家子公司对于发行人的重要性。从经营战略层面来讲,发行人主营业务为硅资源的冶炼,主要的生产成本必然是电费,那么子公司自备电项目不仅保障了业务的用电稳定性,更重要的是降低了发行人的生产经营成本从而增加了业绩。从财务指标的角度来讲,合盛热电自备电项目在自用之外还可以上网销售,发行人合并报表利润为6个多亿,其中合盛热电的净利润就4亿多元。换言之,合盛热电为发行人贡献了绝大部分业绩,是发行人重要的子公司。

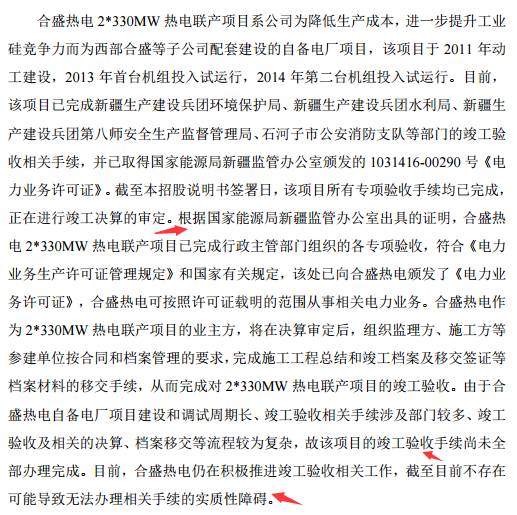

2、对发行人而言,合盛热电不论从战略上还是战术上都是举足轻重甚至关乎生死的重要子公司,在报告期的绝大部分时间里竟然是无证经营,直到2016年9月才取得电力业务经营许可证。从披露的资料来看,合盛热电的消防、安全等资质验收也都是在审核过程中有点“突击”取得的,并且截止到招股说明书签署日自备电项目仍旧没有竣工验收,仍旧处于验收的重要阶段。从某种角度上讲,企业没有竣工验收,是不能大规模生产的,合盛热电到最终都没有合规经营。

3、从招股说明书公开披露的资料来看,发行人除了重大事项提示之外,并没有对重要子公司无证经营的问题做更多的解释。尽管取得了国家能源局新疆监管局的一个证明文件,不过也只是描述了一个事实,并没有一个直接的明确的结论。小兵在前面一直强调发行人业务资质问题在IPO审核过程中一直还是一个无法解决的实质性障碍,监管机构对于本案例也关注到“是否存在生产经营合规以及违法收入被收缴”的问题。小兵观点:尽管合盛硅业最终过会了,但是对于无资质经营问题是否可以参考该案例去操作,仍旧持谨慎的态度。

▼ ▼ ▼

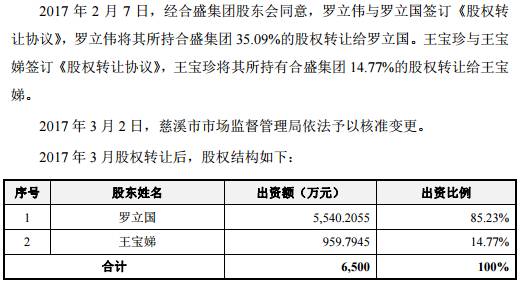

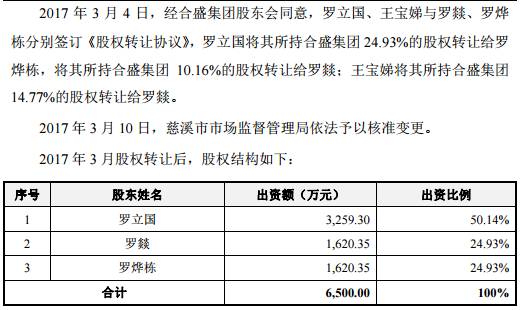

控股股东频繁变动

关于间接股东频繁变动的问题,目前IPO的审核标准是:在审期间发行人直接股东不得存在变化,间接股东确实存在一定情况下允许变化的可能。具体到本案例的发行人,发行人控股股东在2016年存在频繁变动问题,发行人解释为是家族内部的股权调整和利益重新分配,不过小兵觉得这样的股权变化还是存在着很大的风险和潜在纠纷。因此,就股东变动的问题而言,小兵认为本案例也不具备完全的参考性和复制性。

▼ ▼ ▼

发审委提问1:重要子公司无证生产

一、请发行人代表进一步说明:(1)新疆西部天富合盛热电有限公司(以下简称合盛热电)报告期内大部分时间属于无证生产,发行人对其收入、利润确认和会计处理是否符合有关规定;(2)合盛热电在2016年9月20日取得《电力业务许可证》之前经营的业务是否属于《电力监管条例》第三十条规定的情形,是否存在被有关部门给予没收违法所得等的处罚风险;(3)发行人及其子公司是否符合相关法律法规的规定,是否存在重大违法违规风险;(4)相关风险揭示和信息披露是否准确、完整。请保荐代表人发表核查意见。

发审委提问2:间接股东在审期间频繁变动

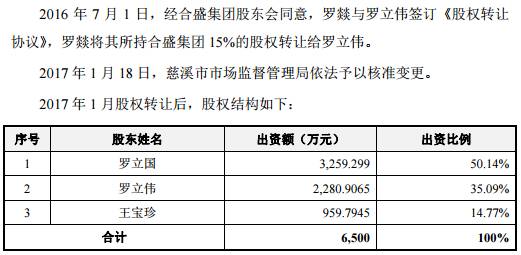

请发行人代表进一步说明:(1)申报IPO材料后,发行人控股股东宁波合盛集团有限公司的股份发生了多次反复来回转让,其具体原因、主要目的和合理性、必要性;(2)上述各次股份转让的价格和款项支付情况,是否依法纳税;(3)上述股份转让完成后,罗立伟(实际控制人罗立国弟弟)、王宝珍(罗立国配偶王宝娣妹妹)等老股东退出,罗烨栋(罗立国儿子)作为新股东加入,请发行人代表结合上述股份转让价格的合理性等因素,说明罗立伟、王宝珍原来是否属于替实际控制人罗立国代持股份,上述股份转让是否属于代持还原,发行人相关信息披露是否真实、准确;(4)上述股份转让是否存在委托持股、信托持股或其他利益输送安排。请保荐代表人发表核查意见。

▼ ▼ ▼

知乎Live上新预告

本期主题《IPO审核中的同业竞争和关联交易》,点击文末左下角“阅读原文”即可跳转报名。2017/10/14(本周六)20:00,我们不见不散。

小兵的案例分析,仅为一家之言,欢迎大家积极留言发表自己的看法、共同探讨。另外,我们也开通了微信交[fú]流[lì]群,如想加入请添加工作人员燕子的个人账号(微信ID:wessy1958)为好友,并备注入群信息。一群人比一个人,看得更远、走得更快,期待着你的加入!

认准账号别加错,以防被别人拉去炒股哦!

▼ ▼ ▼

近期热门文章

会计师转型投资的迷失与迷思

闲话创业起步要注意的坑-第1弹

投行10大“你以为”之第2弹

新型的票据违规行为如何看待-IPO案例67 凯诺建材

▼ ▼ ▼

获取小兵研究精华历次合集及案例分析合集