17年年初至今,周期股蹭蹭涨了一波。是不是有些奇怪,我们不是经济在放缓吗?GDP数据显示是这样的。持这种观点的人,大概率是错过了这一波周期股行情,包括水泥,包括机械,包括基建都涨了一波,许多涨幅在50%以上。

在我们这个市场投资,不能看GDP数据,问题你懂的。但有些量是假不了的,比如整个机械行业过去的利润水平、铁路货运量、发电量等。我觉得从铁路货运量以及发电量的同比数据,经济大幅放缓早就发生了,而现在是处在复苏好转中。

对投资者来说,现在面临的一个问题是,许多基建股从长时间来看,尽管涨了一波了,仍然是在大底部,那现在还有没有投资价值?毕竟,经济是可以再次衰退的。

这种不确定性当然是存在的,但是在所有的基建股里,我觉得有一只的投资机会是确定的——铁路装备(1786.HK)。

公司介绍

看这个名字,就知道这只股票是与我们杠杠的铁路相关的。不过它生产的并不是铁路设施,它生产的是维护铁路的设备——大型养路机械。

铁路装备全称叫中国铁建高新装备股份有限公司,历史可以追溯到1954年,前身是铁道部新建铁路工程总局第六工程局机械修理经租站。1988年被铁道部确定为当时国内唯一一家铁路大型养路机械生产基地,1989年公司售出了第一台铁路大型养路机械。公司在中国养路机械市场份额上一直占有80%以上。目前的规模是亚洲第一,世界第二。

公司的业务线分四条:

1、机械制造及销售

2、零部件销售及服务

3、产品大修服务

4、铁路线路养护服务

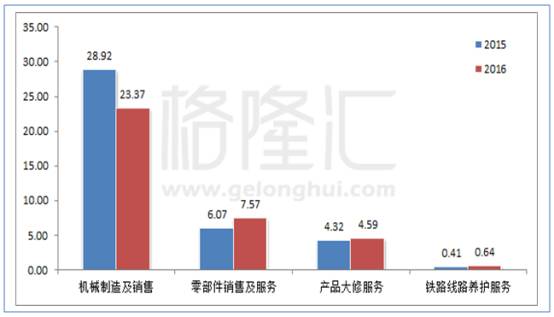

其中机械制造及销售这条业务线对公司的收入贡献最大,2015年、2016年分别贡献了公司当年收入的72%、64%。

其主要产品有七个,见下图:

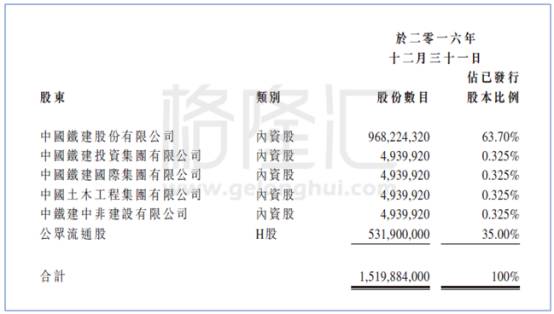

上市之前公司是中国铁建100%控股的子公司。全球发售后,公司的股权架构是内资股架构,中国铁建直接及间接控制了公司约65%的股权,剩下35%属于H股,由公众持有。公司目前总市值57亿,流通市值只有20亿左右。

从发展历程来看,公司根正苗红,爸爸多,所以客户是不用担心的。

公司的主要客户就是中国铁路总公司及其辖下的企业、地方性铁路运营商以及铁路线路施工单位。除了国内铁路业务外,借力“一带一路”的东风,公司也在大力拓展海外业务。2015年6月公司向哈萨克斯坦交付了三台以自主技术开发的稳定车,首次实现产品直接出口海外,并且2015年公司完成了在香港首个铁路养护服务项目。

另外,公司也拓展了国内城市轨道交通市场,2015年成功获得上海地铁公司、北京地铁公司以及昆明地铁公司钢轨铣磨车的采购订单。

公司财务

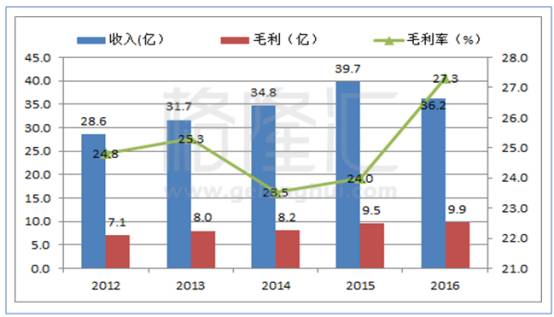

2016年,公司实现营收36.2亿人民币,同比下跌了9%,不过毛利为9.9亿,同比增长了3.6%,毛利率由24%上升至27.3%。

营收下滑的主要原因是2016年是十三五开局之年,上半年各种计划工作,下半年铁路总公司各种换班子,是没法撸起袖子干事的。很多的工作流程被延迟,中国铁总公司的招标采购计划自然受影响,因而铁路大型养路机械销售量有所下降。

根据十三五的征求意见稿,铁路固定资产投资规模将在3.5-3.8亿元之间,其中基本建设投资约3万亿,建设新路线3万公里。所以至2020年时,全国铁路营业里程将达到15万公里。

从国内铁路旅客发送量看,国内铁路的负重是不断增加的,这就需要新增路线和车辆。因此,国内铁路投资在十三五(2016-2020)期间是会继续稳健增长的。

2016年招标延迟后,2017年预计铁路设备招标会大幅回升。大概率2017年的营收将是扭转下跌之势,可能2017年半年报就会有反应。

因为公司出身根正苗红,所以销售上当然是方便,销售费用占公司营收的比例非常低,管理费用比较稳定,而财务费用由于公司上市后融了笔钱,代替了大量银行贷款,所以这块费用下滑也快。

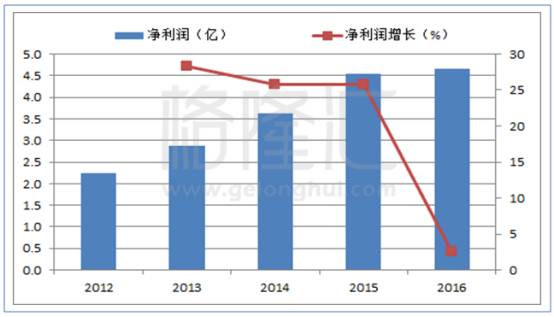

由于毛利上升,费用稳定,所以尽管2016年营收下滑,净利润仍然增长了2%。当然,增速是大幅下滑的。预计2017年营收重新走上增长的轨道上后,净利的增长会回到之前水平上。

不过,公司的财务有一个BUG是现金流问题,从2012年至2016年,除了2013年经济活动现金流为正外,其他均为负。2015年、2016年经营活动现金流净额分别为-5.03亿、-3.07亿。

一个主要的原因是应收账款问题,2015年、2016年应收账款及应收票据分别为16.84亿、25.52亿,分别相当于当年营收的42.38%、70.55%。

从应收账款的账龄来看,主要集中在6个月内。因为公司的主要客户是中国铁路总公司及其辖下的企业,违约的可能性小。

不过负经营活动现金流净额意味着公司需要大量的现金开展业务,2015年上市为公司募集了一批资金,目前账面上有12.07亿,现金还算充裕。不过如果经营活动现金流仍然不改善的话,未来预计公司需要配股或者发债。

未来看点:养路机械需求增加

国内的铁路发展是很快的,尤其是高铁,几乎经历了大跃进。另一方面,这几年城市轨道交通里程也是一样快速增加。

十三五期间的发展速度可能降下来,不过根据十三五的规模,到2020年,铁路营运里程有望达到15万公里,高铁营运里程将达到3万公里。政府对其他行业的规划你可能可以笑过,不过铁路是严格由政府控制的,政府说这么多,达到这么多是没有多少疑问的。

这些年的高铁和城轨的跃进,以及后续继续的较快速增长,怎么可能少了铁路维护这一环呢?

在负重以及自然条件作用下,铁路线路不可避免地发生变形或者损坏,要确保列车的安全、平稳以及快速运行,延长线路的使用寿命,线路的养护和维修工作就是不可少的。

从过去的发展来看,国内铁路大型养路机械的渗透率是不断地提升的。2015年年底,国内铁路大型养路机械保有量在3000台左右,每千里装备保有量为25台左右。参照国际水平,渗透率大概在50%左右。

对大型养路机械需求的增加原因除了有增加的铁路运营里程外,还有新一轮铁路线路的修成修制改革的原因。最新的修成修制规定,200公里时速以上的提速线路和道砟的综合维修周期比原来的修理周期要缩短一半,并且要将成段保养纳入大型养路机械作业的范围中。因此,后期的维护行业只会加强,进入快速增长的阶段。

根据光大证券的测算,如果2020年渗透率中位预测水平70%,大型养路机械保有量将达到5250台。

这相当于每年增长433台,根据铁建装备的招股说明书,截至2015年6月,大型养路机械的单价范围是350万到1870万一台,其中需求量最大捣固系列为1400万左右,平均一台的价格是1209万。按照不变价计算,433台相当于一年增加52.4亿的价值。

按铁建占的市场份额目前为82%左右,相当于这块业务将贡献铁建营收43亿。而2016年这块业务仅贡献了铁建23亿的收入,2015年贡献了29亿的收入。2015年、2016年机械制造和销售占总营收比分别72%和64%,按72%算,机械制造营收43亿相当于总营收59亿。

铁建装备过去的净利率是一个向上走的趋势,按照2016年的13%计算,59亿总营收相当于7.7亿的净利润,对比目前57亿的市值,相当于PE7.4倍。

需要指出的是,上面粗略的计算,第一没有考虑价格的波动。长期来看,由于通胀因素,价格大概率是往上走的;第二没有考虑城轨的发展;第三没有考虑海外市场的发展;第四没有考虑既有的铁路大型养路机械还将持续产生大修甚至替换的需求。

如果把这些因素考虑进去,目前57亿的估值显然是相当低的。

结语

就算不考虑未来的成长性,就目前铁路这块的估值,铁建装备的估值也是同领域里偏低的。

公司建议2016年末期派息每股0.16港元,按目前的股价3.70港元算,相当于收益率4.3%,考虑年化的话,收益率更高。即使从食息角度看,铁建装备都是不错的选择。

短期来看,如果考虑2017年中国铁总存在补采购的需求,2017年营收预计重新回到增长轨道上,将会带来股价催化。长期来看,随着铁路运营尤其是高铁运营里程数的增加,城轨的增加,海外业务的拓展,以及最新的修成修制规定,公司的业绩更具成长性。

需要注意的风险是公司的现金流问题。

·END·