ABS

讲坛

ABSLecture

——听百家之言,问ABS之道

【ABS讲坛】

是

ABS行业观察

推出的特色专栏,通过邀请政府官员、知名学者或业界精英为大家开讲,或普及知识,或启迪思维,意在问

资产证券化之道,寻资产证券化之机。

9月14日,保利地产发布公告称,该公司的首单交易所资产证券化产品“中信·保利地产商业一号资产支持专项计划”已在上海证券交易所成功设立,发行规模35.30亿元,发行利率4.88%。据了解,该产品的基础资产是位于广州的两栋写字楼——保利国际广场和保利中心。

资料

来源

:CC投行职场

事实上,在4个多月前,保利地产的董事会就已审议通过发行CMBS产品的议案。该产品发行规模35.30亿元,其中优先级发行规模35亿元,期限12(3+3+3+3)年,信用评级为AAA,发行利率4.88%,创地产行业同期同类产品新低。资产抵押率67.72%,接近同类产品抵押率上限。基础资产为位于广州的保利国际广场和保利中心,属广州市核心区域一线江景优质写字楼,现金流稳定,出租率和租金价格指标均居该区域写字楼前列。其中,保利国际广场接近满租,保利中心的出租率也接近90%。

公告显示,截至2017年9月12日,中信·保利地产商业一号资产支持专项计划实际收到认购资金35.30亿元,达到约定资金规模。

2016年8月,国内第一例交易所挂牌的符合国际标准的商业物业抵押贷款支持证券(CMBS)产品——“高和招商-金茂凯晨专项资产管理计划”获得上海证券交易所拟同意挂牌转让的无异议函并成功发行,产品规模高达40亿元。在这一年多的时间里,地产商们尝试了多种资产证券化方案,包括购房尾款资产支持专项计划、物业资产支持专项计划、主题公园入园凭证专项资产管理计划、长租公寓等等,以期盘活各种存量资产,提升资产管理水平和收益。

最新的市场消息显示,证监会正在加紧研究面向个人投资者的公募REITs的相关政策法规,其中,租赁运营类、公寓类以及公租房等相关企业的REITs将成为政策最先鼓励的方向

。

保利投顾研究院的一份研究报告也指出,作为房企的资产退出通道,REITs的行业规模建立在房地产和租赁行业的规模基础上,未来核心城市的商业逻辑将变为买进、运营、退出,核心盈利点在于运营收益和资产增值,其潜在规模巨大,发展前景广阔。而政府将租赁市场作为长效机制的一环,必然导致租赁行业的快速发展,大量资金涌入。持有重资产与盈利之间的矛盾将被迫通过提升杠杆来解决,国家去杠杆的刚性需求,将倒逼REITs放开,ABS、类REITs产品的发行增多,也推动着配套政策法规细则的完善。中信、长江等券商预判REITs1-2年内将迎来开放。

因此,无论是CMBS、ABS还是类REITs,都是房企为迎接真正的REITs落地而做的铺垫或者预习,从近日证监会表态鼓励租赁运营类、公寓类以及公租房等相关企业的公募REITs落地可看出,REITs的放开已指日可待。

商业房地产抵押贷款支持证券(简称CMBS),是指以商业房地产为抵押,以相关物业资产未来收入为偿债本息来源的资产支持证券产品。作为资产证券化的一种方式,该项产品具有抵押率高、融资期限长、充分利用不动产价值等优

点。

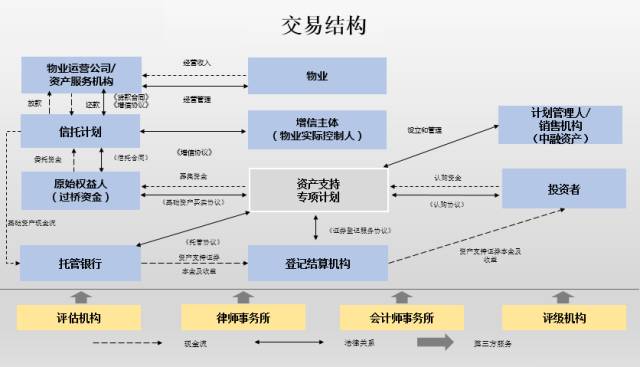

1、交易结构

首先,交易结构中一般会引入一个过桥资金方来认购信托计划,再以信托计划为融资人发放信托贷款,同时将标的物业抵押至信托计划,并将标的物业现金流作为还款来源质押至信托计划。

之后,由计划管理人设立专项计划,过桥资金方作为原始权益人将信托受益权作为基础资产转让至专项计划。由于目前商业物业大多作为银行经营性物业贷或其他信托贷款的抵押物,存在权利限制,所以一般会安排解除权利限制的措施,将募集资金用于偿还标的物业上的存量债务。

项目存续期内,由资产服务机构负责标的物业的管理及现金流的归集,资产服务机构一般为融资人自身,另外也可以引入独立的第三方作为资产服务机构进行协同管理;由计划管理人协同托管银行进行专项计划的分配。现阶段为了加大风险控制管理,更多的融资人采用引入独立第三方资产服务机构进行存续期管理服务。对此,云库汇董事长孙同越也表示:存续期管理环节关系着发行期设置的各种风险缓释措施,特别是加速清偿机制,是否能够得到有效实施。

另外,专项计划一般会要求融资人或其实际控制人对优先级资产支持证券本息支付提供差额补足以控制风险。

2、参与机构

CMBS产品的参与机构与一般的资产证券化产品基本一致,比较特殊的是专业的评估公司的加入,由于标的物业是CMBS的主要抓手,其评估价值的合理性以及预测现金流的准确性会极大程度地影响到专项计划的本息偿还,所以评估公司的角色在CMBS产品设计中至关重要。另外,由于CMBS产品采用了双SPV结构,需要引入原始权益人和过桥资金,原始权益人一般为融资人关联公司,过桥资金主要来源于信托或银行,两天以内资金成本大概在千一左右。

3、交易要素

目前的CMBS产品多为信托计划+资产支持专项计划的双SPV结构,基础资产为信托受益权。信托计划的存在主要是为了形成商业物业抵押贷款,同时也有一些CMBS产品采用引入银行发放委托贷款的形式来构建基础资产。专项计划的还款来源则主要为企业持有运营标的物业所产生的包括但不限于物业租金、物业费等收入。专项计划期限一般在12年以上,最长可达24年;还本付息方式一般为按季/年付息,并在存续期内每年偿还一定本金。融资规模一般不超过物业评估价值的60%。发行的优先级资产支持证券根据现金流覆盖情况可以在企业自身级别上增一个小级别。增信措施则主要为物业抵押、租金质押、实际控制人担保等。

CMBS产品的期限很长,主要由于国内租售比较低,短期租金无法覆盖相应的融资规模,只能通过拉长融资期限来达到现金流对专项计划的覆盖。同时,租户租约以及投资者资金又是相对短期的,会存在一定的期限错配,所以CMBS产品一般会设计一个每三年开放期的特殊交易安排,在开放期投资者与融资人可以进行回售和赎回的双向选择,根据当期的资金成本,投资人可以选择回售,融资人则可以通过票面利率调整使投资者放弃回售或主动选择赎回。

4、地产融资类

的比较

类REITs若为抵押型REITs,那么与CMBS比较相似,均不涉及项目公司股权转让。如果是权益类的REITs或者是混合型的REITs,那类REITs与CMBS在基础资产性质上是有所区别的,类REITs涉及项目公司股权转让,而CMBS不涉及。和债券和银行的经营性物业贷相比,则相差更大,以前房地产市场融资主要以银行贷款和发债为主,现在受限于银行贷款额度有限和缩表等融资困境,房地产企业通过银行融资的渠道将越来越难,市场资金链趋紧。另外,CMBS和类REITs融资期限很长,能满足非标融资产品在期限上的较短的瓶颈,且资金用途也不限。在增信方面,CMBS和REITs是类似的。

随着资产证券化的品种越来越多,发行规模越来越大,越来越多的ABS产品引入了独立的资产服务商机构,主要包括四类:

-

不良资产,引入独立的第三方机构,对资产的估值、回收和破产重组进行管理。

-

CMBS不动产,引入要第三方资产服务机构,依托于资产服务机构的报告分析、现金流规集、账务流水的查找、管理、以及资产服务报告,较大的程度上主动参与物业的运营管理,提升物业价值。

-

消费金融ABS,依托于独立资产服务机构的云平台和大数据模型来进行数据分析和跟踪、ABS基础设施服务。风险管理和夹层或次级投资。

-

应收账款ABS。依托于大型央企或国企内部子公司或新成立一个子公司为ABS提供基础资产服务。