#

策略观

点:

总体来看,税改对金融市场的影响主要集中在“预期”层面,参众两院妥协后的最终方案很可能难达市场已经

price in

的“税改预期”。“靴子落地”后风险资产价格反而有可能出现回调。“川普税改”带来的冲击短期内可能已经渐近尾声,对我国的货币政策也难以产生实质影响,中长期的影响还有待观察。

风险提示:监管政策超预期

今日国债期货低开低走,但午后呈反弹态势。

10Y

国债现券收益率上浮

0.5bp

,反观

10Y

国开活跃券

170215

则下降

0.47bp

。

10Y

期债主力

T1803

下跌

0.01%

,

5Y

期债主力

TF1803

下跌

0.03%

。今日同业存单发行加权利率与上周五基本持平,保持在

5.04%

,

3M-1M

期限利差仍旧延续近一周来的窄缩趋势,跌至

4.94bp

。月初资金面边际上有所宽松,但市场对跨年资金依旧保持着旺盛需求。目前债市仍然处在“筑顶”的过程中。

2017

年全球资本市场很可能会在层出不穷的政治风险纷扰中“收官”。“税改”的进展和美联储加息的节奏是我国面临的主要外部风险。

(

1

)上周五参议院税改方案获得通过,以及川普“通俄门”的进展周一仍在发酵。在美国广播公司上周五

ABC

爆出前美国国家安全顾问弗林向联邦法庭认罪,在“通俄门”调查中向

FBI

作伪证的消息后,全球风险资产价格受到剧烈冲击,美股和美元大跌。不过

ABC

当晚发布的澄清消息,表示此前报道有误,川普在大选结束后才指示弗林与俄罗斯官员接触(符合美国候任总统的行为惯例)。目前美元指数已涨回至

ABC

“假爆料”之前的水平。

(

2

)“朝核危机”仍在升级。

11

月

9

日朝鲜再度进行了洲际导弹的实验。美韩已于本周一开始为期

5

天的历史上最大规模的联合军事演习,美国方面共投入超过

230

架战机和

1.2

名官兵。朝鲜方面则强硬表示,将对次挑衅行为给予无情的回击。目前看来,资本市场认清了美朝“边缘策略”的本质(参见专题报告《川普的怒火!朝核危机何处去》),对半岛局势发展的反应有所“钝化”,不过投资者仍需警惕美朝“擦枪走火”所带来的恐慌冲击。

(

3

)“英国退欧”进入关键期。

12

月举行的欧盟峰会将决定英国会否“硬脱欧”。从最新的消息来看,目前英国与欧盟已就分手费和爱尔兰边境两大问题上基本达成一致,未来“硬脱欧”的概率大幅下降。英镑也因此在近期走高。

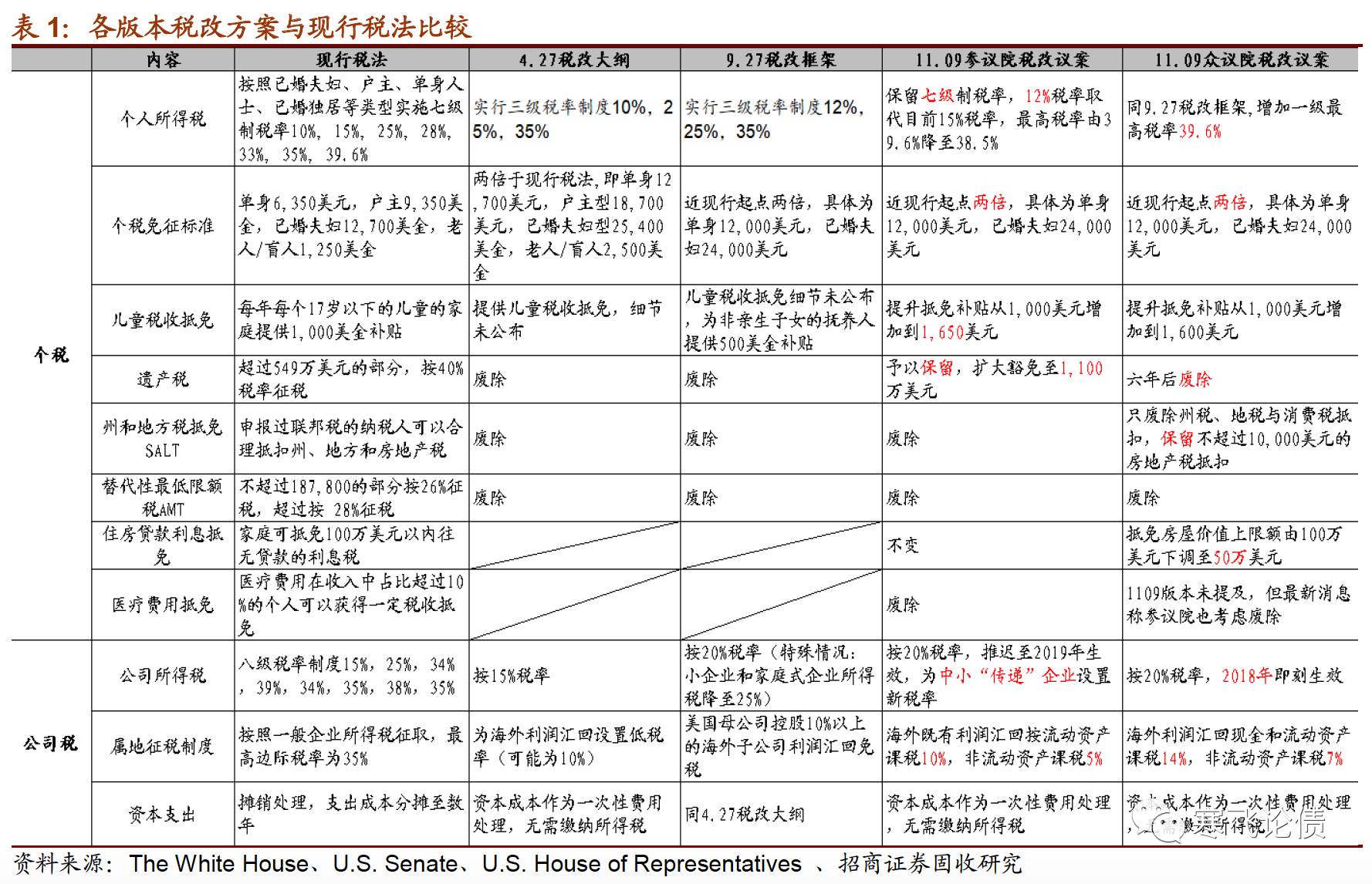

“川普税改”在年内落地可能性极大。

目前参众两院都已通过了各自的税改方案,两院已就此次税改的大方向:未来

1

0

年

1.4~1.5

万亿美元的减税总规模、重点削减公司税达成一致,分歧主要在减税的“总盘子”如何分配上(参见专题报告《税改“套路”深,川普恐被“坑”》)。例如,众议院版本中个税和公司税的削减都是永久的,而参议院版本则永久性地削减公司税,削减个税在

2025

年到期;众议院版本将

7

档个税整合至

4

档,而参议院版本则维持

7

档个税。由于此次“税改”事关共和党明年的中期选举,两院在年底前达成一致并提交白宫的可能性极大,最迟也会在明年一季度获得通过。未来共和党人如何协调统一两个版本,并形成最终的完整方案成为关键。

“川普税改”对于美国经济的提振有限。

从历史上看,财政政策对于经济增长的作用主要体现在短期。根据

Joint Committee on Taxation

的测算,税改在

2018~2019

年可能会提高美国

GDP

增速约

0.

3

个百分点,

2020

年之后的影响微乎其微。不过,此种情形下美国的货币政策和财政政策将存在“协调困难”:此次“减税”是顺周期的政策,对经济增长的提振很可能会被国债发行增加和联储“加息”所抬升的利率中枢“挤出”。而在当前参众两院的版本中,属地征税制度的推行力度大打折扣,川普的“资本回流美国”的美好愿景很有可能落空。

“川普税改”落地后对中国的外溢效应短期内应该不大,长期影响有待观察。

税改的冲击主要集中在预期层面,实质性的冲击将有限,关键要看美联储如何应对扩张性的财政政策。从此前的议息会议纪要来看,

FOMC

票委们大多将“税改”和“加息”视作两个相对独立的决策过程,最关注的还是通胀和就业。而且川普有着“弱美元”和“低利率”的诉求,未来也很有可能进一步通过人事安排来影响美联储的政策偏好。短期来看,市场对于美联储

12

月加息已有充分预期,

2018

年的加息路径将主要取决于通胀水平。

对我国央行来说,

12

月跟随美联储进行公开市场加息的必要性并不高。

目前的中美利差仍然处于

150bp

的高位,美元对人民币汇率也稳定在

6.6

左右,短端利率也已处于历史高位(

3M NCD

利率高达

5.1%

)。在目前脆弱的市场情绪下,公开市场加息有可能带来政策本身的风险(参见《央妈不必跟风

Fed

加息》)。

总体来看,税改对金融市场的影响主要集中在“预期”层面,参众两院妥协后的最终方案很可能难达市场已经

price in

的“税改预期”。“靴子落地”后风险资产价格反而有可能出现回调。“川普税改”带来的冲击短期内可能已经渐近尾声,对我国的货币政策也难以产生实质影响,中长期的影响还有待观察。