作者:风清

来源:电商头条(ID:ecxinwen)

转载请联系授权(微信ID:dab2881339646)

资本市场终于迎来了中国第一个二手车电商玩家。

6月27日,优信成功在美国

纳斯达克

上市,

当日股价就上涨了

7.44%。

业界普遍认为,优信的上市将有望树立一个更为清晰的市场发展模式,为

烧钱难止、盈利无望的二手车电商市场注入一针强心剂。

但开盘后不到半小时就跌破发行价的股价,似乎在预示着事情并没有那么简单。

二手车电商第一股背后

是电商公司,还是金融公司

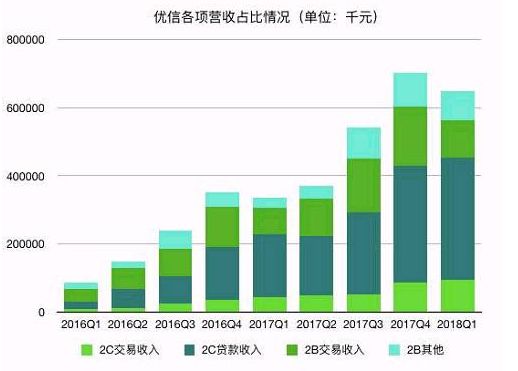

上图是优信近年来营收占比情况,

2C交易收入是指卖给个人的二手车收入,2C贷款

收入是指

第三方金融合作伙伴通过优信向消费者发放贷款,优信提供担保

的收入,

2B交易收入是指

卖给

经销商或其他第三方企业的

二手车收入。

从营收占比来看,2017年

贷款收入占比高达48.4%

,

将近一半。而真正的

二手车交易收入仅为38.4%,不及贷款收入,个人

二手车交易收入甚至低至11.8%,还不及贷款收入的1/4。

从营收来看,

优信与其说是电商公司,不如说是金融公司。

除此之外,

2C贷款收入比例从2016年的38%提升到2017年的48%;2B交易收入的占比从36%下降到27%。

这些都表明,

优信正在从一家二手车交易公司转为一家金融服务公司!

亏损难止,靠金融养活

二手车虽然火了多年,但是其盈利模式一直都没找到,亏损也就成了二手车的代名词。

“

自2011年成立以来,我们并无盈利。

”优信在招股书中坦诚。而至成立以来,优信已经融资超过10亿美元。

那么,这些钱花去哪儿了?

答案就是:打广告!

在优信2017年的支出中,光营销费用就砸下22亿元,

全年总计亏损超过27亿元,

毫不夸张的说,优信几乎是用生命在做广告。

2018年前三个月,优信净亏损为8.394亿元人民币,而2017年同期为5.108亿元人民币。

亏损继续扩大的原因和

请来小李子做代言人

不无关系。

事实上,在营销上的疯狂烧钱,已经是二手车市场竞争中最基本的“模式”。在小李子之前,优信的代言人是王宝强。

而在

为流量付出高额成本之后,如何提升效率、业务创新、构建优势壁垒,所有的二手车电商们都沉默了。

一方面是高昂的营销支出,一方面盈利无望,但总要活下去呀!

于是,

金融就成了二手车电商唯一的盈利点了。

据优信招股书,从2016年第三季度开始,贷款收入就已经成为优信最大的收入来源。2017年,优信促成了12.64万笔二手车贷款交易,贷款总额达到131亿元,分别较2016年增长113.6%和110.7%。

不仅优信,瓜子、人人车、大搜车等平台也纷纷投入金融的怀抱,积极推进

二手车贷款交易。

金融巨头入局,二手车电商变质

二手车电商战局正热,2018年上半年行业累积融资额已超过100亿元。

除了早期的入局者,越来越多的金融公司也开始

进军汽车行业,比如

趣店、乐信

分别推出“大白汽车”、“乐买车”,还有悦财湾、百金贷也都纷纷为固定的汽车交易平台提供服务。

你以为他们看上的是二手车市场,但实际上,

宜信集团CTO张小沛在加盟瓜子二手车时,说过这么一句话:“

做了这么多年消费金融,意识到它从本质上其实是场景金融,找到一个好的切入场景最为关键,

而二手车交易是个好选择。

”

金融巨头纷纷投身,2018年才是二手车电商战局最火热的一年,只不过焦点不再是二手车,而是“二手车金融 ”。

但是,高收益往往等于高风险!

金融业务有冻结保证金高、逾期率高、垫付资金多、合作资金方供资集中等风险。而

看一家公司的风险管理能力,看的是贷款余额拖欠率。

优信的风险管理能力几何?

招投书上显示 ,截至2017年12月31日,其贷款余额拖欠率为逾期1至29日,30日至59日,60日至89日及90日或以上,分别为0.68%,0.40%,0.22%和1.37%,截至2018年3月31日,拖欠率分别上升至0.76%,0.77%,0.53%和1.56%。

也就是说,

优信的贷款拖欠率一直在上升!

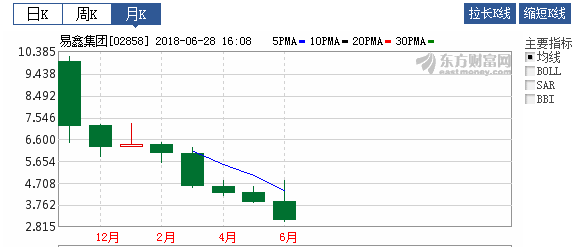

值得一提的是,在汽车金融领域已经有独角兽上市了,它就是

易鑫集团。

易鑫

贷款拖欠率

为0.9%,优信

是

1.56%。

然而,作为专业的汽车金融公司的易鑫在上市后表现并不如预期。难道优信会比易鑫更好?

事实上,优信IPO融资2.25亿美元,比招股书中的4.37亿美元大幅缩水,或许资本也衡量到了这一点,没有被优信讲的故事蒙蔽。

中国二手车电商的未来在哪

?

根据著名国际咨询机构

罗兰贝格

发布的数据显示:到2020年中国二手乘用车实际销量将达到1020万辆,复合年均增长率达到了20.7%。

面对着体量如此巨大的市场,

二手车电商的机遇会在哪里呢?

首先,我们必须明确,我国二手车电商目前仍还处于起步阶段,交易低频性、以及去差价收取提成的商业模式,都决定了其不能单纯依靠交易收入盈利。