#

策略观点:

总体来看,交易盘的悲观预期和配置盘“缺钱”,是此次债市深度调整的主要原因。不过,情绪作用下债市脱离基本面越远,未来反弹的空间就越大。尽管道路十分曲折,不过前途依然光明。

#

每日专题

:国开置换招标:投资与发行双赢!

风险提示:监管政策超预期

连续暴跌之后,今天债市终于“喘了口气”,延续了昨日尾盘的反弹。昨夜夜盘商品大跌,央妈也继续大额净投放,投资者情绪稍有平复。一级招标表现尚可,现券收益率也多数反弹。

1

0

Y

国债活跃券

170018

下行

2 bp

,

10Y

国开活跃券

170215

收益率上行

2 bp

。

预期驱动下的机构行为应该是此轮债市“超调”的主要原因。

随着“三三四”监管冲击的逐渐淡化,基于对经济走弱的判断,

9

月份非银机构大幅增持了利率债,杠杆水平也有所抬升。不过杠杆永远是一把“双刃剑”:在资产价格上升时能够增厚收益,在资产价格下跌时则会放大损失,增加资产价格波动,造成资产价格下跌->机构抛售->资产价格进一步下跌->机构再度抛售的“恶性循环”。随着周小川行长关于下半年

GDP

增速

7.

0

%

的论断,以及监管趋严预期的升温,杠杆上的交易盘对于“风吹草动”愈发敏感,对于利好消息则“信心不足”,这也可以很大程度上解释为何之前债市对“假利空”如同“惊弓之鸟”,但对“真利好”却“视而不见”。

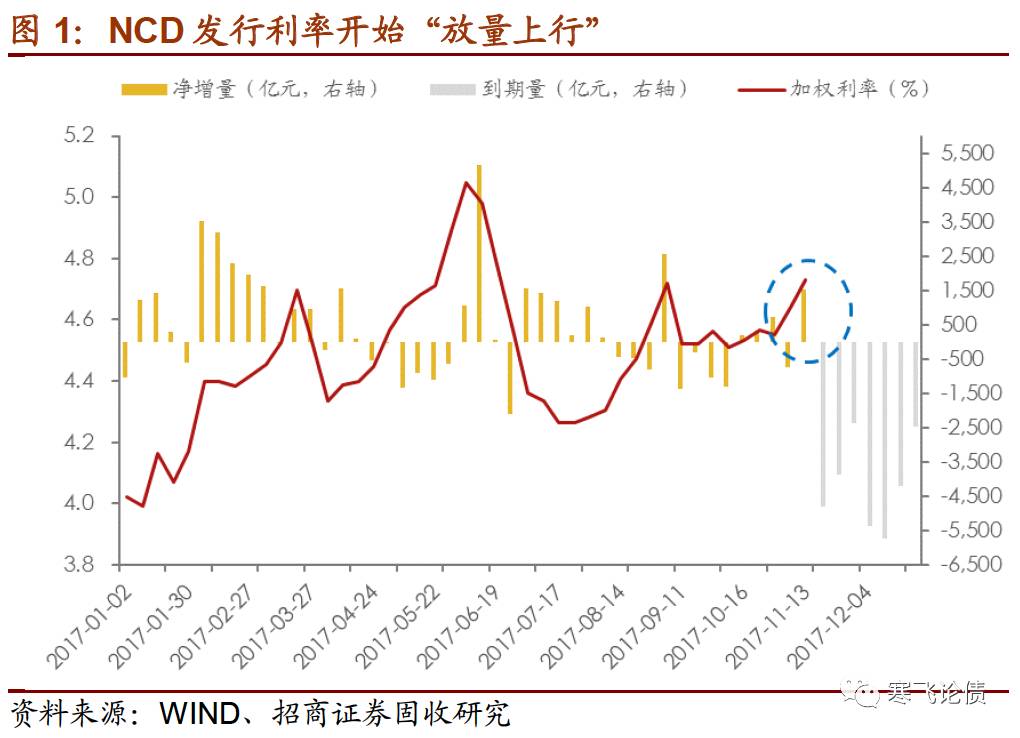

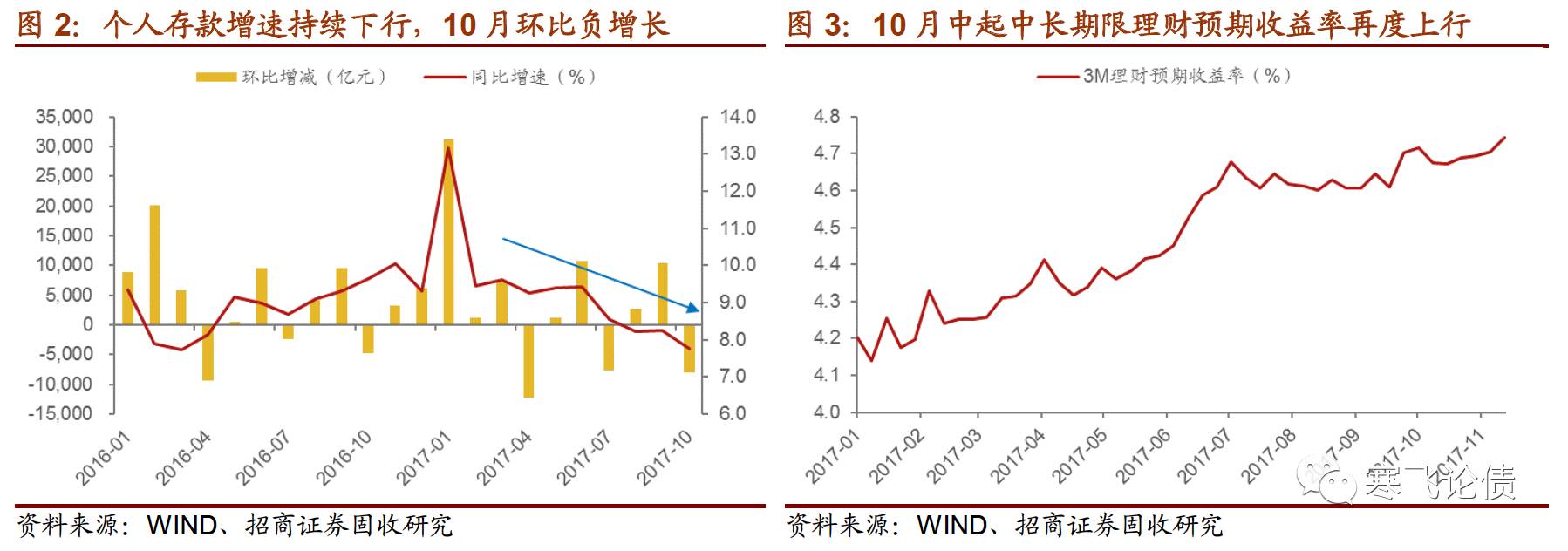

商业银行“缺钱”是配置盘“入场缓慢”的主要原因。

受到“金融去杠杆”的影响,今年以来银行业的资产负债规模增速持续下滑,在

9

月创下新低。商业银行存款的增速也不断下滑,一些银行的存款规模甚至出现了负增长。随着“年关”的临近,商业银行负债端的压力再度上升的迹象越来越明显。上周起同业存单利率开始“放量上行”:利率接近

4.8%

,创下今年

6

月底以来的新高;本周累计净发行已超过

1,500

亿,是今年

9

月初以来的最高水平。与此同时,能够“跨年”的理财预期收益率也自

1

0

月中以来再度上行,目前

3M

理财预期收益率已突破

4.7%

,创下

2015

年

9

月以来的新高。

未来债市走势何时“反转”,一方面取决于交易盘的情绪何时平复,另一方面则取决于配置盘何时入场。二者两者事实上密切相关

:在基本面回落趋势基本确定的情况下,最终都指向“政策靴子”何时落地。事实上,不断抬高的利率中枢将对已经开始加速回落的需求形成进一步冲击,“去杠杆”下政策或许难以全面放松,但市场同时担忧货币政策和金融监管全面收紧,无疑“太过了”:

政策对增长的“容忍度”提高,并不意味着没有“底线”。

总体来看,交易盘的悲观预期和配置盘“缺钱”,是此次债市深度调整的主要原因。不过,情绪作用下债市脱离基本面越远,未来反弹的空间就越大。尽管道路十分曲折,不过前途依然光明。

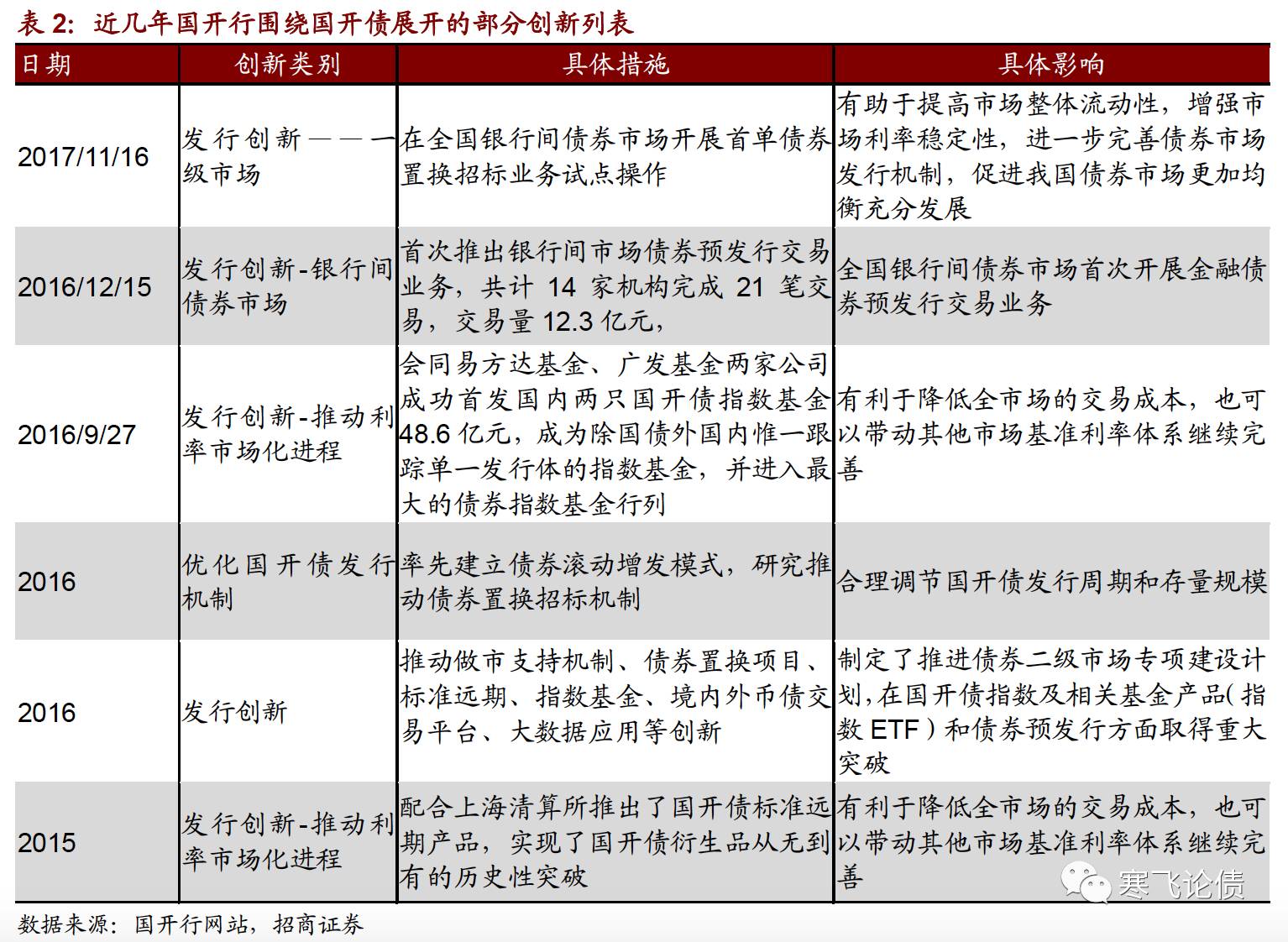

国开行于

11

月

16

日,在全国银行间债券市场开展首单债券置换招标业务试点操作。所谓债券置换招标(

Switch Auction

),是指发行人向承销商(或投资人)招标发行置换债券,同时从承销商(或投资人)手中换回被置换债券的操作。首单操作的置换券是当前国开活跃券

170215

,被置换券是

170210

,置换总量不超过

15

亿元,最终以置换债券实际中标量(债券面值)为准。这种置换操作会给债市带来哪些影响呢?

1.

降低新老券切换时的估值影响

一般而言,当一支债券停止续发时,该券的投资者会逐步向配置户转移,交易活跃度下降,流动性逐渐消失。在发行的推动下,新发券的流动性则会逐步改善,呈现出此消彼长的态势。由于新老券流动性的变化,往往会使得切换过程中,老券的流动性溢价降低,从而抬升了其在二级市场的估值。并且,通常是有新券发行的消息公布时,老券的估值就会出现调整。

当前新老券的置换招标操作,相当于增加了一方力量,来为流动性较差的老券接盘。也就是说,除了将券转移给配置户这个选项,投资者还可以把手中的券重新卖给发行人。发行人在一级市场通过询价的方式买入老券,收益率往往会低于二级市场的估值,这样投资者可以以更为合理的成本从老券切换到新的活跃券。

2.

提升存量券的流动性,产生新的交易方式

当前国开券种中,只有

10

年活跃券的成交量较大,被市场戏称为

“

神券

”

,而除此之外的其他国开品种交易活跃度较低。如果这种置换招标操作在以后常规性展开,也为投资者增加了新的操作策略,提高了国开整体券种的流动性。

具体而言,投资者可以买入除活跃券之外的券种,等待置换时点,享受一二级市场的利差来进行套利。因为发行人在置换前,可能会征询市场哪只券希望被置换的意见,次活跃券可能成为备选,而一级市场招标的发行利率往往会低于二级市场中该券的估值,这样持有次活跃券的投资者相当于可以以低于市场估值的价格,买入了活跃券。由于这种套利空间的存在,可能会推动形成更多的次活跃券种,从而提高了国开券的整体流动性。

对于发行人而言,推进置换的最终目的就在于提高整体国开债的流动性,从而有利于进一步降低发行成本。因此,发行人在进行置换定价时,也有动力制造一二级市场的套利空间,这样才可以吸引投资者主动买入非活跃券种,把活跃券的流动性溢价补贴给非活跃券。

3.

并不会额外增加市场供给

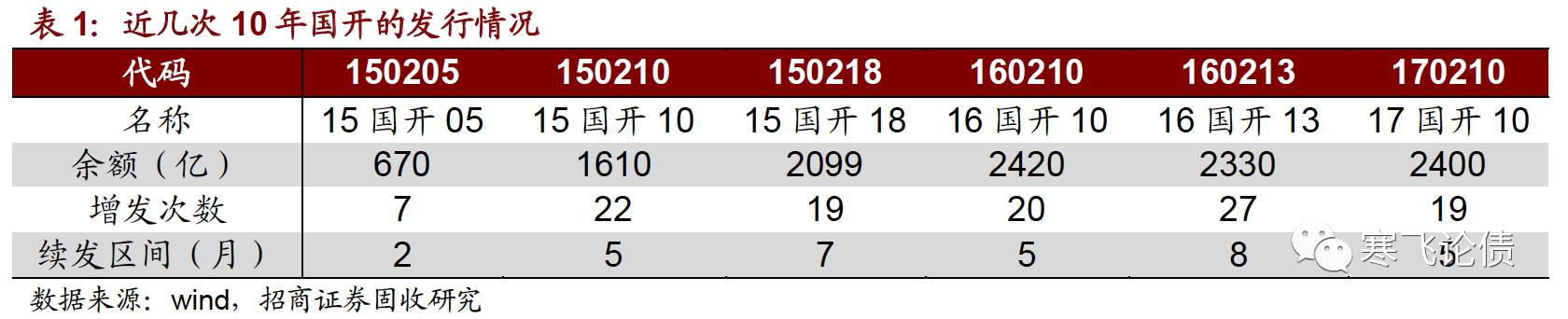

市场可能会担心通过活跃券置换非活跃券,会额外增加债券的供给,这也成为市场将此举解读为利空债市的一个原因。实际上,从过往的几只活跃券最终的发行规模来看,近几次换券时老券余额均在

2400

亿元附近,这一规模主要是流动性、累计续发时长及集中到期压力这几个因素综合作用的结果。就流动性角度而言,对同一代码的券来说,续发次数越多,存续规模越大,流动性越好。不过续发次数多,就意味着续发的时长更长,容易造成该券的剩余期限更接近

9

年,这样估值就会偏离

10

年,并且,如果续发的量过大,也会造成到期集中,发行人面临集中到付的压力,因此累计续发时长和集中到期压力这两个因素又制约了活跃券的最终发行规模。

而此次的置换招标,非活跃券被置换对应着活跃券供给的增长,这一增长仍然面临着累计续发时长和集中到期这两个因素的制约。并且对于发行人而言,推进置换并非为了增加供给,而是保持各券种的稳定性和活跃性。因此并不用担心活跃券的供给总量会额外增加。

总体来看,对投资者而言,国开置换招标有如下好处:一是降低了新老券切换时带来的估值波动;二是提升了存量券的活跃度,投资者的交易选择更为丰富。并且这种置换并不会产生额外的供给,因为制约活跃券发行规模的因素没有改变,而且发行人此举的初衷是提高整体券种的流动性,不在于增加供给。

招商固收研究团队

徐寒飞 [email protected]

谭 卓 tanzhuo

@cmschina.com.cn

姚思齐 yaosiqi

@cmschina.com.cn

李豫泽 liyuze

@cmschina.com.cn

刘 郁 liuyu4

@cmschina.com.cn

王菀婷