关注新浪财经微信号,把套牢你的股票代码回复给我们,会有意想不到的发现哦!

来源:综合自每日经济新闻、Wind资讯和央视财经

6月15日凌晨,备受关注的美联储决议终于出炉,一如市场普遍预期,美联储决定加息25个基点,将联邦基金利率目标区间上调至1%-1.25%,这也是2015年底以来第四次加息。

当耶伦——这位全球财经界最有权势的女人说出这句话时,大家悬着的心,终于落定。

是的,没有意外,美联储昨夜又加息了!还是熟悉的配方,熟悉的味道,加息25个基点,联邦基金利率也从0.75%~1%调升到1%~1.25%。

在全球主要央行当中,美联储可谓是独具一格,算上2015年12月、2016年12月,以及今年3月份的加息,美联储已经累计加息4次,而其他主要央行一次都未加息。

如果说加息是一颗炸弹,那么这颗炸弹只相当于1公斤的TNT当量,毕竟市场对此早有准确预期;但耶伦说的另外一件事,则是相当于1吨当量的TNT炸弹。

在金融危机期间,为了拯救美国行将崩溃的证券市场,美联储直接开动印钞机,杀入证券市场。如今,美联储要反其道而行之,缩减资产负债表规模(即卖出手中的证券,回收当年投放的货币)。耶伦透露,美联储起初每月缩减60亿美元国债、40亿美元MBS;缩表规模每季度增加一次,直到达到每月缩减300亿美元国债、200亿美元MBS为止。

耶伦表示,“可能会相对迅速地实施资产负债表计划”。据华尔街日报报道,美联储观察家称目前存在美联储在9月开启缩表的可能,这项缩表计划令市场感到意外。

据CNBC的报道,美联储最终的目标是将资产负债表缩减到2万亿~2.5万亿美元的水平,而目前其规模为4.5万亿美元,这意味着美联储将从市场收回至少2万亿美元的流动性(预计需要多年才能完成)。尤其需要注意的是,这些货币都是基础货币,在实际流通中创造的货币要远远多出2万亿美元。

过去9年时间,全球市场在流动性泛滥的欢乐海洋中恣意生长,如今潮水退去,裸泳者衣不蔽体的场景恐怕会越来越多见。

虽说美联储加息符合市场预期,但在加息之前,疲软的经济数据还是给市场情绪带来一些波动。

场期待的联储宣布了今年年内的第二次升息。在结果公布之前,早盘美国公布的最新经济数据比较疲软,美国5月的零售环比下降了0.3%,CPI在5月环比下降0.1%,核心价格指数的年比增幅只有1.7%,造成市场对联储是否可以升息的怀疑,一度美元下跌,美国国债反弹,金价上涨。

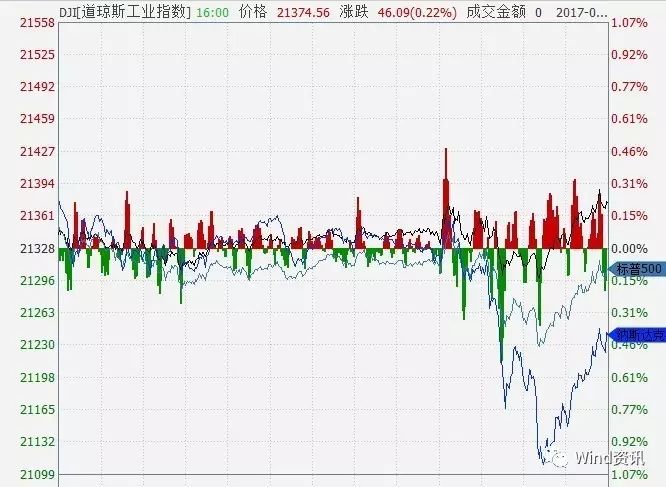

升息消息公布后,美元指数回弹基本回到前一天收盘水平,美国10年期国债的收益率稍有恢复,金价跟着下跌,股市则在消息公布后,先跌之后跌幅收窄,收盘时,道指高收,并且再次创下历史纪录,标普500指数和纳指下跌。走势最为低迷的依然依然是科技股。不过总体来说是比较平静的。

联储同时解释了减小负债表的机会,会从每个月减少到期的60亿美元的美国国债,和40亿美元的房贷债券开始,同时联储下调了今年年后的通胀预期,但对经济似乎依然有信心,提高了今年经济发展预计,同时没有改变年内还有一次升息的预计,但这一次有一票反对票,建议按兵不动。

另外关注国际油价,周三停止了三连涨,大跌至新低,美国轻质油WTI收盘在每桶44.73美元,跌破45美元,周三美国能源署公布的数据显示,上周美国原油的库存只是下降了170万桶,低于市场期待的万桶,同时汽油等原油产品的库存还有大幅增加,造成新的压力。

另外国际能源署周三报告显示,发达国家的原有储备在四月上升了1860万桶,供大于求的局面没有因为减产而真正改善。

美联储再度加息,包括人民币在内的各国货币币值能否“抗压”引发关注。因为之前预期已经较为明确,在美联储加息公布前夕,人民币汇率走势保持基本稳定。

就在加息前一天(14日),人民币兑美元汇率仍然小幅升值,并未出现贬值。这反映即便美联储加息在即,但个人、企业仍然看好人民币,将美元兑换成人民币。

中国银行人民币外汇交易员 李晰越:随着强势美元的消退,从老百姓来说也更愿意将自己的美元换成人民币。对于无论是境外资本还是国内百姓来说,其实人民币都是比较有吸引力的。所以对于人民币也有较强的升值基础。市场对于美联储的6月加息早已预期,所以这一次的对于美元来说不会有太大的影响。

此前,中国人民银行副行长易纲表示,未来人民币汇率完全有条件继续保持在合理均衡水平上的基本稳定。同时,国家外汇管理局也表示,近期人民币供求更加平衡,特别是今年以来我国多项经济指标向好,反映人民币不存在长期贬值的基础。

中国银行首席研究员 宗良:(美联储加息)总体的影响幅度不会太大,因为从目前来讲,中国的这个整个的这个基本面正在好转,同时,最近一个时期,人民币兑美元呈现一个相对来讲,还是处于这个升值的趋势。那么市场的这个供求关系也开始发生一些悄悄地发生一些变化。说明就是人民币汇率可望保持一个,波动中间保持基本稳定。

美联储加息决议出炉后,美股短线小幅上扬,耶伦讲话开始后出现跳水,纳指一度跌近1%,但尾盘美股收窄跌幅,纳指强势收红。

美元指数对美联储加息决议反应平淡,耶伦讲话后美元指数震荡回升,纽约汇市尾盘收复日内大部分跌幅。

美联储加息决定出炉后,现货黄金走低,耶伦讲话进一步施压,现货黄金由1275美元/盎司上方一度跌破1260美元/盎司,日内波幅超过1%,纽约市场尾盘小幅下跌。

美债收益率大跌。美国10年期基准国债收益率跌6.9个基点,至2.1377%,一度跌至2016年11月10日以来低点2.103%。30年期美债收益率跌8.2个基点,至2.7805%,一度跌至11月9日以来低点2.765%。2年期美债收益率跌2.0个基点,至1.3432%。5年期美债收益率跌5.3个基点,至1.7268%。

本次加息决策中,FMOC的9位委员以8:1的投票结果决定加息,明尼阿波利斯联储主席卡什卡利投票反对加息。

对于未来加息路径,美联储预计2017年将再加息一次,并再次重申“预计经济状况将进一步支撑循序渐进地加息”。美联储再次强调,在一段时间内,联邦基金利率可能保持在低于预期长期利率的水平,联邦基金利率的实际路径将取决于未来数据显示的经济前景。

而对于市场普遍关注的缩表进程,美联储虽未给出具体开始时间,但明确表示将在年内启动缩表,缩表起步上限为每月100亿美元,并将每个季度扩大,直至国债削减规模达到300亿美元,抵押支持债券(MBS)达到200亿美元。

在随后进行的新闻发布会上,美联储主席耶伦的讲话并未有太多亮点。与美联储声明类似,耶伦再次强调将在未来几年内实现2%通胀目标,并继续表示“未来的经济增长率将使美联储可以继续以渐进式方式加息”,且这种加息方式是“有保障的、适宜的”。

对于美联储缩表的问题,耶伦进一步表示,缩表进程将是渐进地、且大致可预计的,可能会持续数年。耶伦指出,缩表限额应当有助于避免利率波动,希望市场不会对缩表作出过多反应,缩表有点像“看着油漆晾干”,应当在幕后悄悄地进行。

耶伦强调,美联储尚未决定何时开始缩表,也可能会相对迅速地实施资产负债表计划。希望提前就资产负债表政策发出警告,以方便市场应对。

美联储所说的“缩表”就是指中央银行减少资产负债表规模的行为。2008年全球金融危机爆发,美联储开始实施量化宽松政策,以刺激经济增长。

美联储大量购买债券、抵押支持债券还有黄金来扩充自己的资产。而负债也与之同时上升,美联储的“负债”就是——美元。2014年10月美联储退出量化宽松,而此时美联储资产负债表也到达了4.47万亿美元之巨。

如今,美国的就业和经济指标开始回暖,因此美联储开始考虑“缩表”。缩表的实施与量化宽松正好相反,美联储通过直接抛售所持有的债券或停止购买到期债券,实现对美元的回收。

此举会造成市场上的基础货币总量随之减少,所以缩表也被认为是比加息更为严厉的紧缩政策。

重要经济数据表现不佳将影响年内更多次加息。

1.美国5月CPI环比意外下降

北京时间6月14日晚间公布的数据的显示,美国5月CPI环比降0.1%,预期持平,前值升0.2%;同比升1.9%,预期升2%,前值升2.2%。美国5月核心CPI环比升0.1%,预期升0.2%,前值升0.1%;同比升1.7%,预期和前值均为升1.9%。

分析称,美国5月CPI与核心CPI均不及预期,其中核心CPI同比创下2015年5月以来新低,表明物价偏离美联储目标的风险进一步上升。年内是否更多次加息则可能受制于潜在通胀是否能够出现回升。

2.美国5月零售创去年1月来最大降幅

同一天公布的美国5月零售销售环比降0.3%,创2016年1月来最大降幅,预期持平,前值升0.4%;零售销售(除汽车)环比降0.3%,预期升0.2%,前值由升0.3%修正为升0.4%;零售销售(除汽车与汽油)环比持平,预期升0.3%,前值由升0.3%修正为升0.5%。

美国5月零售销售环比降幅录得一年以来最大,主要原因是机动车购买量及可支配支出下降,不利于第二季度经济增长加速的预期。汽油、建筑材料及食品服务业销售增幅不明显。亚特兰大联储预测今年经济增速为3%,但核心销售月率数据表现有所走低,料将影响第二季度经济增速。

3.非农就业人数远不及预期

美国劳工部6月2日公布的数据显示,美国5月非农就业人数新增13.8万,预期18.2万,前值由21.1万修正为17.4万,3月由7.9万修正为5.0万;5月失业率4.3%,创十六年新低,预期4.4%,前值4.4%;劳动力参与率62.7%,预期62.9%,前值62.9%。

美国5月非农就业人口数据大幅低于预期,主要受制造业、政府机构以及零售行业裁员的影响,数据表明非农就业人数在过去12个月从18.1万的均值水平大幅下滑,这意味着,尽管失业率跌至16年低位的4.3%,但美国劳动力市场正在失去动能。增速放缓加大了市场对经济健康的担忧。

除了现有经济数据引发市场担忧情绪外,耶伦能否连任,也影响接下来加息的进程。

据华尔街日报报道,美国白宫将开始寻找下届美联储主席人选,特朗普心腹、高盛前总裁科恩将主持这一行动。耶伦的任期将于明年2月结束,特朗普在今年4月份接受采访时并没有排除耶伦连任可能。

美联储加息对中国有何影响?

美联储加息对中国的影响,主要从汇率、利率以及股市三个方面得以体现。

首先是给人民币贬值带来的外在压力。从2015年12月开始,美联储启动加息,这也意味着强势美元的回归,这已经导致包括中国在内的其他国家资本回流美国本土,从而导致其他货币贬值。对于其他国家来说,资本外流抬高了本国资金价格,拖累了经济复苏步伐。对新兴国家和地区来说,强势的美元引起资本外流,可能加大本币贬值的程度,同时引起国内资产价格大幅下滑。

但此次加息对人民币汇率来说或许影响有限。首先结合5月以来国内整体流动性环境以及人民币汇率的表现等因素,有分析机构指出,之前货币当局的相关调控以及人民币汇率偏强的走势,在很大程度上也已经对美联储可能进行的加息进行了提前对冲。此外,从近期美元指数的弱势来看,人民币汇率贬值的压力也相对较小。

那么中国央行会跟进美联储进行加息操作吗?今年3月美联储加息之后的仅仅数个小时,中国央行上调7天、14天、28天期逆回购操作中标利率(OMO)10个基点,同时6个月、1年期中期借贷便利中标利率(MLF)也分别上调10个基点。

据券商中国分析称,应该说,现在中国完全没有加息压力。因为3月份之后,中国央行的紧缩政策方面已经全面领先于美联储,而非跟随。伴随一行三会持续去杠杆、加强金融监管下,市场流动性已大大收紧。市场资金利率已经得到了明显提升。同时,近阶段人民币汇率大幅度走强,也意味着中国的货币政策可以更加独立。

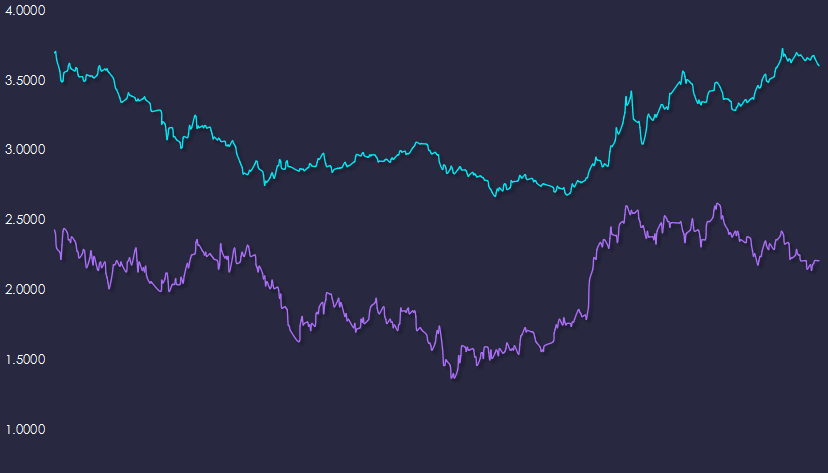

从债市方面来看,此次加息的影响同样有限。截至北京时间6月13日18:05,美国10年期国债收益率报在2.218%,与今年3月第二周创出的2.630%高点(2016年至今的最高水平)相比,回落了0.412%或41.2个基点。而在中国方面,截至6月13日收盘时,二级市场上10年期国债的收益率报在3.58%,较美国10年期国债的收益率要高出1.36%或136个基点。结合目前整体处于高位的中美利差来看,本次美联储加息,对于债券市场的负面影响较为有限。

▲2015年7月以来美国(紫色)和中国(蓝色)10年期国债收益率

从A股市场来看,事实上美联储加息只是外围催化的因素之一,并非影响A股走势的核心变量。目前A股的核心驱动因素是企业盈利,在宏观经济企稳、行业格局向好、企业投资和融资意愿增强的驱动下,此时的美联储加息动作对A股的影响并不会太大。

此外,我们也可以从历次美联储加息后,A股的走势情况看出一些端倪。

对国内债市影响如何呢?中信证券明明团队近日发布研报认为,本轮属于“技术性加息”,对债市影响有限。

其一,考虑到美国经济弱周期和联储危机后偏“鸽派”的特点,此轮加息途中很可能出现政策反复。

其二,全球经济弱复苏和避险情绪激增的背景下,长期美国国债还是很好的避险资产,因此加息对资产长端价格影响有限。

其三,由于很大一部分加息预期已经反应在了市场价格里面,如若加息靴子落地,预计市场反应也不会过激结合流动性及基本面目前情况,中信认为6月债市存在波段机会,10年期国债收益率的顶部中枢3.6%仍在。

来源:综合自每日经济新闻、Wind资讯和央视财经

本文编辑:钟艳蓉

推荐阅读:

昨夜突发!对楼市的“定向加息”来了!房价真的会跌吗?

全球1%家庭掌握近半财富,中国仍是亚太私人财富最多地区

"新穷人"为何如此热衷于消费?

新浪财经头条

新浪财经头条 欢迎关注我们的小伙伴

欢迎关注我们的小伙伴版权说明:如转载涉及版权等问题,请发送消息至公众号后台与我们联系,我们将在第一时间处理!

投稿及商务合作请联系:[email protected]