2.1

、移动流量免费化趋势正在形成

2.1.1

、不限流量套餐导致DOU大幅增长

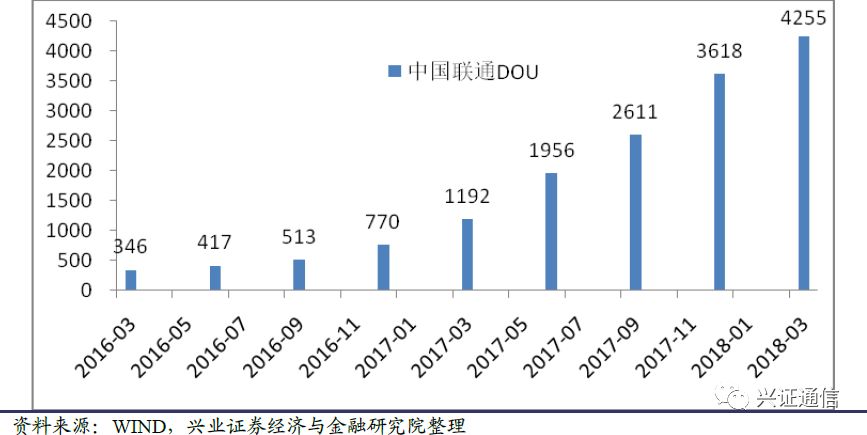

2017上半年以来,国内通信行业在发生一个重要的变化:移动用户流量消费猛增。以中国联通为例,2017年Q1人均月度流量消费(DOU)是1.2GB,是2016年Q1 的3.5倍;2018年Q1的DOU是4.3GB,达到2017年Q1的3.6倍。

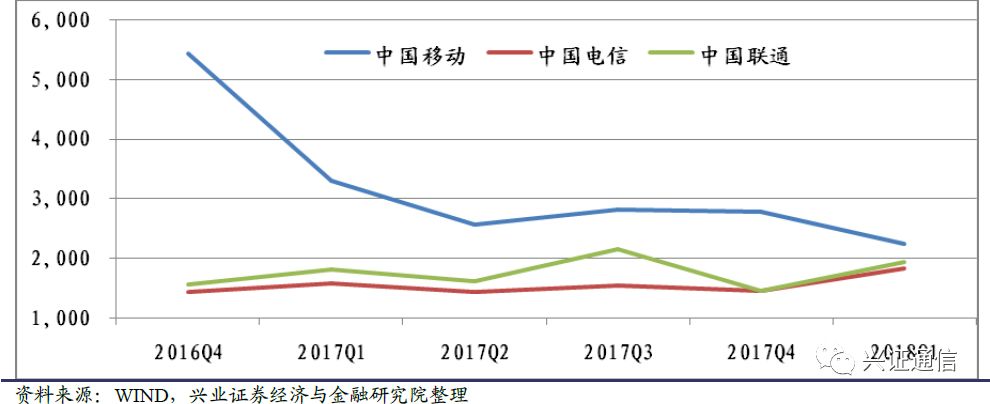

在中国联通的带动下,中国移动和中国电信的用户DOU也出现迅猛增长。而且基本都是在2017年上半年开始“起飞”,起飞之前的DOU约为500MB。

尤其是2018年Q1,“体量巨大”的中国移动用户DOU增长变得“陡峭”起来。中国移动用户2018年Q1的DOU为1.9GB,是2017年Q1的2.3倍。

2.1.2、中国联通不限流量套餐吸引用户“立竿见影”

联通通过不限流量套餐吸引用户的效果“立竿见影”,在国内移动用户存量竞争的背景下,电信和移动逐步试探性跟进。

可以发现,中国联通的4G新增用户表现优异,2016 Q4-2017 Q3持续走高,并一直高于中国电信。2017年Q4中国电信加大推进不限流量套餐力度,2018 Q1新增4G用户表现很好。

2.2

、网络扩容,将成运营商头等大事

2.2.1

、流量免费化核心特征之一:视频消费习惯养成,不可逆

视频消费主要包括三种形式:长视频、直播、短视频、视频通话。由于长视频、直播更多是在PC端或者WIFI环境下的移动端观看,本质上都属于固网。而短视频和视频通话具有较强的社交性,需要即时分享或者即时连接,对移动网络的依赖程度较高。因此,短视频的崛起,即表明移动视频的崛起。

根据QuestMobile发布了《2018 中国移动互联网春季报告》,移动互联网各细分行业总使用时长增长最快是短视频,是2017年一季度的6.2倍。

2.2.2

、流量免费化核心特征之二:视频消费带来流量洪水,不可控

视频消费一旦形成,会导致流量消费不可控。语音通话的带宽要求是64kbps,而且消费者每天的通话时间有限,一般不会超过2小时。

但是到了视频时代就不一样了。首先,视频清晰度不同所需要的网络带宽也不同,标清视频所需带宽为512k bps,而高清视频所需带宽为4M bps以上;其次,消费者每天的上网时间可以很长,我国移动用户平均上网时间长达3.6小时/天。

运营商推出不限流量套餐,大幅释放了年轻用户甚至老年用户的“流量饥渴”。即便各家运营商均有设置“降速阈值”,但降速后仍不影响观看标清视频,导致运营商对于消费者月度流量消费无法有效控制,部分高流量用户月度消费可能达到数十GB,给运营商网络带来“流量洪水”。

2.2.3

、中国联通网络利用率大幅提升,扩容迫在眉睫

如前文所述,中国联通在推出不限流量套餐之后,网络利用率迅猛提升,从2017年初的15%提升到2017年底的57%。

按照电信网络的建设节奏,网络利用率达到60%需要着手扩容,达到70%之后就必须扩容,否则出现网络拥塞的可能性大大增加。

因此,中国联通在2017年业绩发布会上公布了2018年资本开支计划:2018年资本开支500亿元,同比增长19%,支出结构与2017年基本一致。

近年来铁塔共建共享程度的提升,为运营商节省了大笔铁塔基建方面的资本支出。因此我们判断,中国联通2018年在通信设备商的实际支出增长要高于19%。

2.2.4

、电信、移动被动跟进,大幅扩容为期不远

根据我们的测算,假设2018年底用户DOU为5.5GB,用户数增长到2.84亿,中国联通要实现网络利用率不高于70%,需要扩容39%。

同样,假设中国移动2018年底用户DOU为3.4GB,用户数增长到9.26亿,要实现网络利用率不高于70%,需要扩容49%。

2017年底,中国移动4G基站数量是187万座。假设2018年的网络扩容50%采用新建基站的方式,则需要新建基站46万座(2017年新建4G基站为36万座)。

2.2.5

、5G是个救星,助力运营商低成本扩容

目前市场对于5G的核心担忧是:5G资本开支如此之大,运营商建设意愿不高。

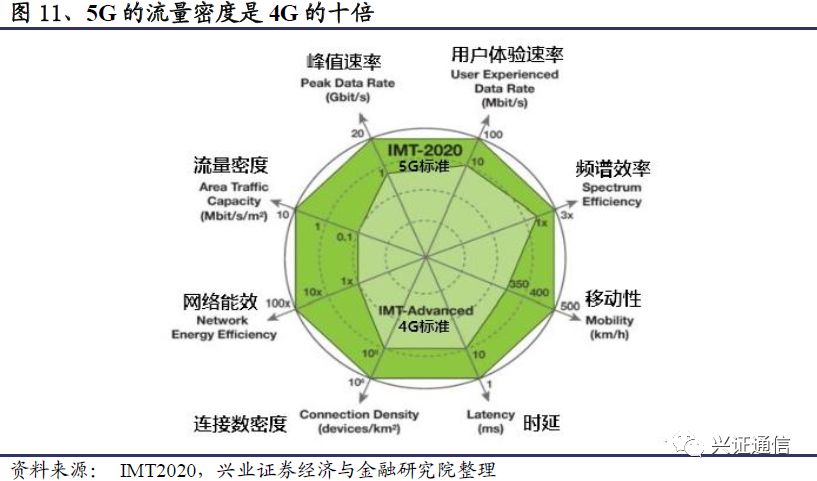

而我们则认为,因为5G的单位流量生产成本只有4G的十分之一(5G的流量密度是4G的十倍,而5G成熟期的基站价格预计与4G相当),在流量洪水泛滥,运营商网络扩容压力较大的情况下,运营商会迫不及待的进行5G建设,尤其是在流量密集区域。

从通信原来上讲,5G在传输带宽提升上主要得益于两个因素:频谱效率提升和频带更宽。根据香农定理:

其中,C表示传输带宽(Mbps),B表示频带宽度(MHz),S/N表示信噪比(可通过频谱效率提升)。

频带宽度方面,5G频带有望是4G的数倍。这是因为,4G频率均在3GHZ以下,而3GHZ以下的空闲频谱资源是极为有限的,如中国联通仅获得40MHZ的FD-LTE频带、10MHZ的TD-LTE频带。而5G频率主要在3GHZ以上,频率资源丰富,预计中国联通在3GHZ-4GHZ之间能获得100MHZ的频谱,在6GHZ以上可能获得更多的频谱分配。

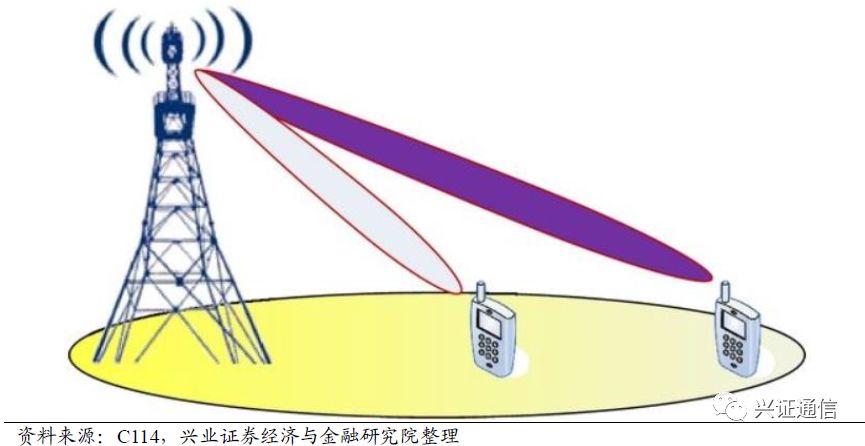

频谱效率提升方面,除了频谱共享技术和载波聚合技术,市场极为期待的大规模阵列天线技术,集合MIMO多天线技术和波束成像技术,有望大幅提升频谱使用效率。基本的原理是:在基站端布置数百根天线,对几十个目标接收机调制各自的波束,在同一频率资源上同时传输几十条信号,从而有效利用频带资源。

2.3

、边缘云,流量洪水的“蓄洪区”

2.3.1

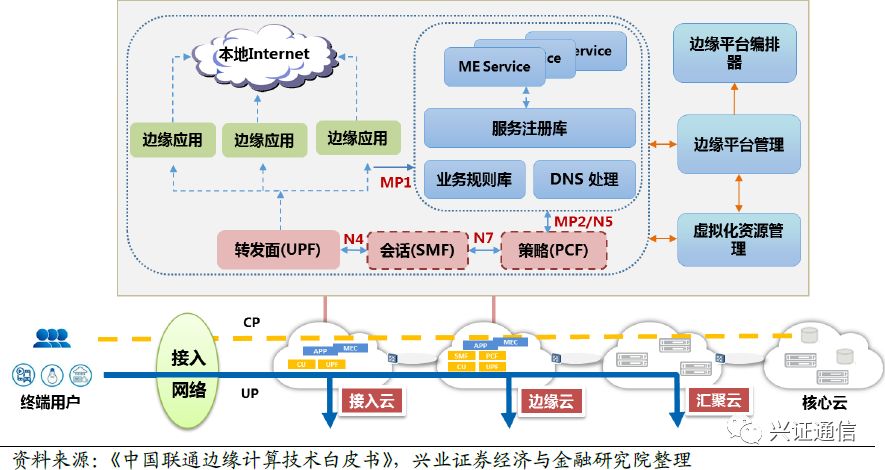

、中国联通发布边缘云战略

据《通信产业报》,在2018年世界移动大会(MWC)期间,中国联通联合中兴通讯、英特尔联合发布了

《

中国联通

Edge-Cloud平台架构及产业生态白皮书》。中国联通2018年将在15个省市正式启动Edge-Cloud大规模试点;2019年做到Edge -Cloud面向5G平滑演进;到2020年,计划能达到真正的边缘DC云化资源池的构建,以及多网元共平台的实现。

根据中国联通在天津京津大学城建成的Edge-Cloud测试床,对提升网络速率和降低时延效果明显:与传统CDN方式对比,平均时延降低50%,下载速率提升43%。

具体建设数量上,据C114报道,中国联通规划到2020年建设70-80个核心节点、600-700个地市节点、6000-7000个边缘节点(截止2017年底中国联通现有超大型核心节点12个,地市节点335个)。

数以万计的边缘机房是运营商相对于OTT的绝佳优势资源,边缘云部署的位置随着业务需求驱动,会下沉到更接近用户的位置。

2.3.2

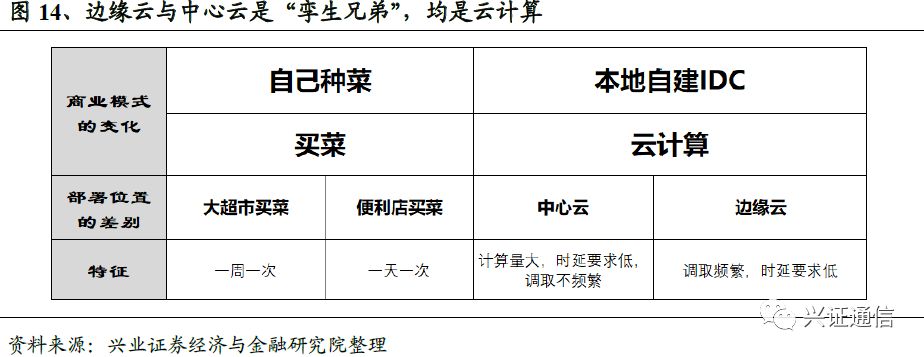

、边缘云和中心云是“孪生兄弟”,都是云计算

对于边缘云,市场认知较为陌生,甚至认为边缘云与云计算发展背道而驰。我们认为,边缘云是在传输网络压力日益增大的背景下,为节省网络资源而产生的有别于中心化云计算模式的边缘化云计算模式。

所以,边缘云仍旧是云计算,是传统的中心化云计算的“孪生兄弟”。

相对于本地自建IDC,云计算是一种商业模式的变革。而边缘云相对于中心云,只是部署位置的差异。这就像买菜,本地自建IDC类似于自己种菜,云计算类似于买菜,而中心云就像大型超市买菜,而边缘云就像便利店买菜。

2.3.3

、边缘云,更突显核心城市IDC的稀缺性

市场对于云计算的认知,往往与“偏远地区”“超大型IDC”相关联。的确,云计算相对于企业自建IDC,改变了商业模式,使企业能够按需取用,节省资本开支;对于云计算厂商,为了降低成本、体现规模效益,选择在电力、土地富足的偏远地区建设超大型IDC是合理的选择。

但是,远离用户需求区域的超大型数据中心,给通信传输网络带来了难题。如果说云计算产生之初,网络数据流量的增速相对平缓的话,5G与高清视频时代网络数据的增长则可以用“爆发”来形容。

目前IDC行业的出租率情况是:北上广深等距离用户近的区域是60%甚至80%以上,而相对偏远地区是50%以下,甚至偏远地区是20%以下。核心原因是:相对偏远地区的宽带资源短缺,非国家骨干节点城市,网络时延长。

边缘云的崛起,对核心城市IDC机房的需求长期利好。热点资源一定要贴近用户,才能保证高速的用户交互。

2.4

、投资策略:流量免费化,驱动通信行业2018年下半年反转

不限流量套餐导致消费者移动流量暴增,逼迫运营商被动网络扩容,而5G技术成熟之后,将是运营商低成本网络扩容的有力手段。为了应对移动流量暴增、移动视频时代的到来,网络结构也会发生变化,边缘云兴起。

1、

推荐光迅科技、中际旭创、新易盛、烽火通信,均为“审慎增持”评级。

流量爆发将从两方面促进“流量节点”光模块的需求:①电信传输领域。5G技术成熟之前,运营商需及时对4G进行扩容;而5G成熟之后,会迫不及待的推进5G建设。5G基站更为密集,基站数量相比4G大为提升,对光模块需求数量提升,同时5G单基站的承载流量更大,需要性能更高的光模块,详细测算可见深度报告《通信设备行业深度研究报告:通信之“光”,承载5G》。②数据中心领域。数据流量的迅猛增长必定带动数据存储与计算的快速增长,相比于美国,中国IDC还具备巨大的成长空间。当前市场对于IDC光模块需求,主要关注美国市场的需求,我们预计2018年之后,中国市场需求将逐步成为重要的增长力量。