本文选编自2018年1月9号外发报告《东方航空:民航国内客运价格进一步市场化打开远期盈利空间,公司经营正处于向上拐点期,上调2018-19年盈利预测,上调评级至“强推”》

为方便阅读,本文以问答形式呈现。

核心要点:

1.民航国内客运价格市场化对公司的影响

2.京沪线是否价格洼地(不局限于京杭,我们对北京-南京、北京-无锡均作了航空与高铁的比较)

3.2017年公司股价表现弱于兄弟公司,不利因素是否好转

4.油价影响几何

5.

给予中期目标价12.5元,较现价51%空间,“强推”评级

Q:民航国内客运价格市场化对公司影响如何?

1)华创交运团队此前报告中测算,在下个航季,公司可调节的航线数量东航(MU+FM)合计36条。(

此前规定为不超过10条航线)

2)

客运价格进一步市场化将有力提升航空公司业绩

a)

我们对京沪线进行测算:东航弹性最大

如果提价10%,则增厚三大航利润分别为国航1.97、东航3.27,南航0.25亿元,若提价两次,相当于增厚利润国航4.1、东航6.8、南航0.5亿元,

远期若提至北京-杭州水平(仅考虑2000元,不考虑2200元,相当于提价5次,最快2年半),则增厚国航12亿、东航20亿、南航1.5亿利润,相当于2017年利润的13%、30%及2%。

b)我们对北上广深互飞航线进行测算

假设上浮10%,增厚利润分别为6.4亿元,相当于2017年预计利润弹性的10%;

上浮两次则增厚利润13.4亿元,相当于利润弹性的20%。

c)我们对东航(MU+FM)可选范围内的优势航线做测算:

假设提价10%,前36条航线,可增厚利润13.4亿,相当于2017年预计净利润的20%,

年化则相当于28亿利润,相当于2017年预计净利润的41%。

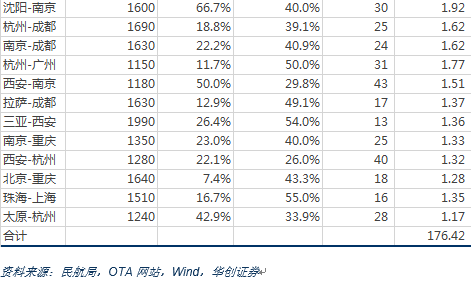

Q:京沪线是否是“价格洼地”?(不仅仅是京杭,北京-无锡、北京-南京均大幅高于京沪线)

1)我们认为京沪线公商务客占比最高,客座率高,折扣率低,是国内航企的黄金航线。

2)以京杭为参照:京沪线存在60%以上的提价空间。

过去市场往往以北京-杭州航线做比较,目前承运的国航、南航、东航全价票为2200元,而海航、长龙、厦航为2000元。

反映各家航空公司在最初始的提价阶段会趋同式提高黄金航线票价,在2000元后才有所差异。简单参考北京-杭州普遍的2000元票价,京沪线有60%的提价空间。

3)以北京-上海周边航线与高铁的对比观察,京沪线的确处于“价格洼地”

京沪线经济舱全价票1240元,低于京杭2200,北京-无锡1920,北京-南京1850元

(三者均为市场调节价航线),

在与高铁的对比中,另三条航线较高铁二等座价格平均高出3倍,较一等座高出1.1倍,较商务座高出27%,

而京沪线的价格仅高出高铁二等座1.2倍,高出一等座33%,低于商务座价格29%

同时,对于市场担忧的高铁制约问题,我们发现另三条航线均有高铁通达,在时间上,并不逊于京沪高铁。

Q:京沪高铁是否会制约京沪航线的提价能力或因提价导致分流?

1)从上一个问题的解答中我们已经可以发现,京沪线处于典型的价格洼地,北京-上海周边航线并没有因为高铁的存在而没有调价。

2)京沪高铁自身的客座率已经相当高,在不加密情况下,难以造成新增分流,而航空正点率的提升,有助于提升航班对商务客的吸引力。

3)高铁对航空的冲击在2010-14年已经基本结束。

2010年京沪线是客座率86.9%,京沪高铁开通后的2011年客座率下滑了0.3个百分点至86.6%,次年下滑1.4个百分点至85.2%,2013年开始恢复上行,到15年已经达到87.3%,客座率水平超过了京沪高铁开通前的2010年。

具体请参见

【华创交运】数据解读:京沪高铁如果提速

Q:2017年股价表现为三大航中最弱,市场担忧什么?

2017年,国航、南航涨幅73%及72%,东航涨幅17%,表现较弱,我们认为从基本面角度而言, 云南省旅游市场整顿,西安市场宝兰、西成高铁相继开通,韩国线的压力,使得收益水平的提升受到了制约。

Q:不利因素是否有所好转?

我们认为昆明、西安、日韩,不利因素均在好转,公司经营处于向上拐点期。

1)昆明:旅游市场开始复苏

昆明是东航三大枢纽之一,也是国内最大的旅游市场之一。

2017年3月因云南省旅游乱象受到治理整顿,旅客量下滑明显,但17年11月在10月假期游客数量高基数上增速环比进一步提升,显现好转势头。东航在昆明市场旅客吞吐量份额占比36%,运力投放占公司比重的17%,昆明市场的复苏对业绩提振有较大帮助。

2)西安:新开高铁影响基本出清

西安同样为东航三大枢纽之一,西安机场旅客吞吐量份额占比28%,运力占全公司比重约12%。

2017年陆续开通宝兰高铁、西成高铁后,东航在冬春航季仅保留每天2班西安-西宁航班,且其中一班为西安-西宁-玉树中转航班。其分流影响已逐步出清。

3)日韩:日本线已现良好势头,韩国线处于底部一旦恢复将明显提振

日本:已现复苏良好势头。

日本航线2016年二季度达到最低点,此后随着油价回升以及政府一次性补贴到期,行业运力逐步出清,客座率和收益水平逐渐回升。2017年下半年以来日本航线已经出现复苏的良好势头。2017年上半年日本航线运力占公司比的4.3%。

韩国:处于底部。

自2016年7月起中韩团队游客锐减,全行业中韩航线票价和客座率水平均出现下滑。行业整体削减班次,以济州国际机场为例,2017冬春航季东航航班量由原来的70班减少到42班,但由于部分国内航司退出该航线,东航在该航线份额由21%提升至29%。一旦韩国航线迎来复苏,对于韩国航线份额占比较高的东航将带来明显提振。

2017年上半年韩国航线运力占公司比的1.5%,ASK投放减少17%。

Q:公司2018年机队引进情况如何?

根据半年度报告展示,公司2018年拟引进67架飞机,退出15架,净增52架,增速8.2%,低于2017年55架机队规模(9.5%增速)

从座位数增量角度看,2018年增速7.6%,低于2017年10%的增长。

Q:油价上涨对利润影响如何?

1)从敏感性角度出发,

1美元/桶的上涨,增加公司燃油成本约3.6亿人民币。

2)燃油附加费的征收

:国内航空煤油综合采购成本达到5000元/吨为起征点,高于250元/吨,触发联动机制,(1月到岸完税价格为4775元/吨)。一旦恢复征收,可以覆盖起征点之上60%左右的成本

详细测算请参见:

【华创交运】燃油附加费怎么收?油价与航空成本探讨

3)

当前航空公司正处于新一轮盈利周期的起点上,油价的影响在持续改善的供需与打开盈利瓶颈的主营背景下,会越来越弱。

4)不能单纯的从成本端看油价上行对利润的吞噬,从另一个角度看,14年下半年以来,低油价的市场环境导致了部分地方性小公司的快速扩张,油价上行过程中,其实有助于行业规模扩张的控制。

盈利预测及估值:

1)盈利预测:

目前客运价格进一步市场化,我们假设2018年航空公司从夏秋航季换季开始执行新的调节价策略,同时假设油价2018年65美元,2019年70美元均价,

维持2017年67亿盈利预测,上调公司2018-19年盈利预测分别至98亿及137亿,对应EPS0.67及0.94元;对应2018-19年PE分别为12.3及8.8倍。

2)估值水平及目标价:给予中期目标价12.5元,较现价51%空间,“强推”评级。

a)客运价格市场化的推进,结合行业供需结构,会构筑航空公司在2018-19年持续盈利上升空间,提升航空公司盈利稳定性及持续性。

行业供给角度,2018-19年明显降速,需求则维持稳定增长,航空需求同时是消费升级的受益者;可预见的2018-19年行业客座率将会持续攀升至85%以上的高位;

而2018年公司引进座位数增量较2017年有2.5个百分点的下降,

在此情况下,价格市场化的推进有助于航空公司逐步实现盈利最大化。

b)我们认为市场或不应仅关注2018年的行业盈利水平,可更长远的看2019年甚至2020年的远期盈利情况。

我们在年度策略报告中指出:航空板块表现的持续度或超市场预期,认为

“第一阶段股价上行的驱动来自于盈利上调预期以及兑现(给予历史中枢15倍PE,客运价格市场化或成为契机),

第二阶段股价上行的驱动来自于盈利超预期或估值提升。当航空股的消费属性逐步被广泛认可,其估值中枢或上移至18-20倍,背后隐含了将远期收益水平折现的过程。”

依据年度策略的展望,第一阶段15倍PE,对应目标价10.1元,较现价22%的空间,

但我们认为以客运价格市场化落地为标志,结合行业供需结构持续改善,打开航空公司长期盈利空间及盈利持续性与稳定性,

我们给予2019年15倍PE,对应目标价为12.5元,较现价51%的空间,相当于2018年18倍PE。

风险提示:

油价大幅上行、人民币大幅贬值、经济大幅下滑、市场化价格调整节奏低于预期。

附2017年11月以来多篇行业报告

2018/1/10

【华创交运】燃油附加费怎么收?油价与航空成本探讨

2018/1/6

【华创交运】打开远期盈利空间,提升盈利持续改善确定性,航空股迎来业绩与估值双升机遇期——评国内航空客运价格进一步市场化

2018/1/2

【华创交运】回顾2017,展望2018及交通运输行业2018年十大金股推荐

12/26

【华创交运】交通运输行业价格机制改革或进入密集催化期:从发改委再推铁路货运价格市场化改革看价改

12/24

【华创交运】ASK增速与供给之辩:不能从单一指标看供给是否放缓——航空新航季首月(11月)数据再挖掘