作者:胡兴

指导:谭莹

数据支持:鲸准洞见

2019

年

4

月,中国社会科学院世界社保研究中心发布《中国养老金精算报告

2019-2050

》,引发了行业内外的广泛关注。

报告中的部分预测结果包括:

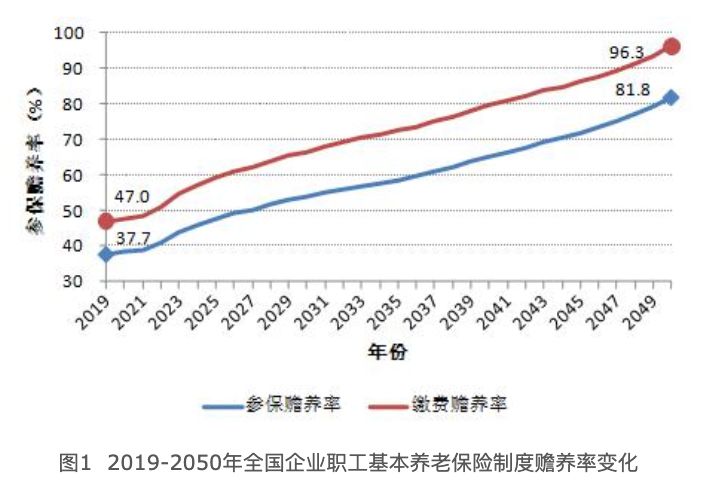

1.

未来

30

年制度赡养率翻倍

2.

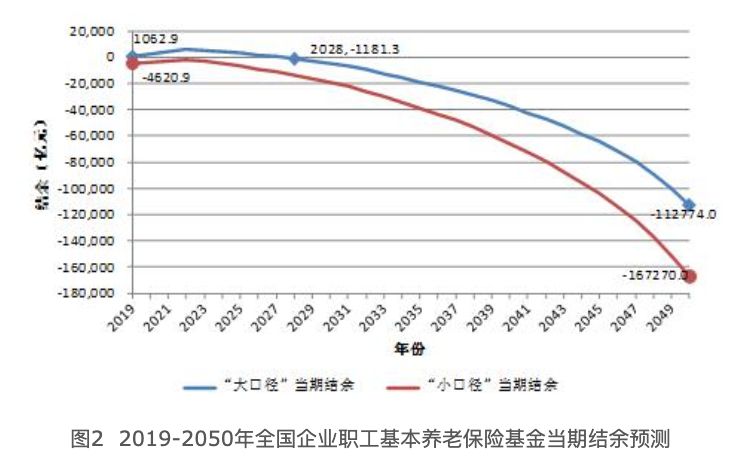

当期结余将于

2028

年出现赤字并不断扩大

3.

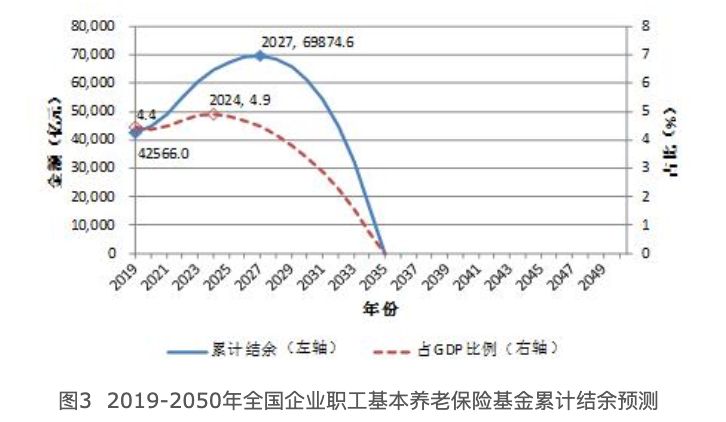

累计结余则将在

2035

年耗尽

数据来源:中国社会科学院世界社保研究中心

数据来源:中国社会科学院世界社保研究中心

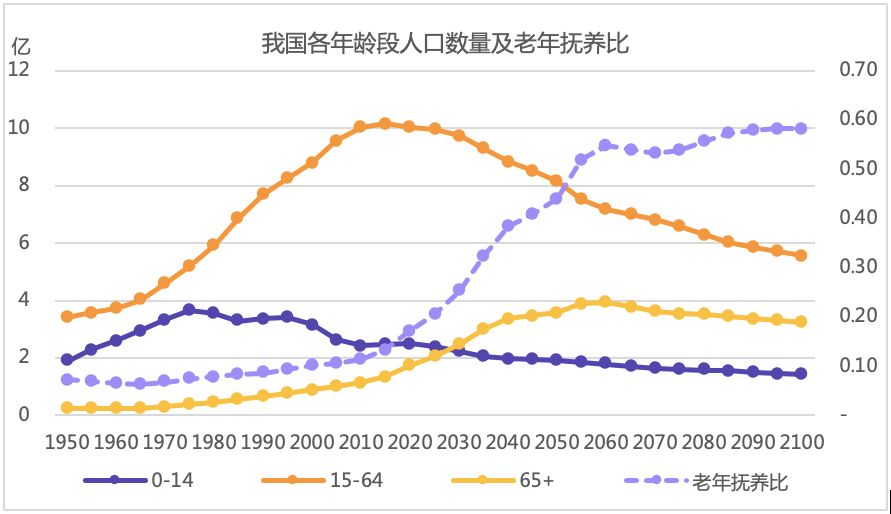

根据

WHO

的中等变量程度(

medium variant

)预测,

2030

年我国

65

岁以上人口将达到

3.0

亿人,

2055

年将达到

3.9

亿人,而

15-64

岁年龄段人口自

2015

年起将持续下滑。

2010

年老年抚养比仅为

0.11

,

2060

年将上升至

0.55

。

我国已经进入老龄化社会的现实以及老龄人口在未来几十年中不断增长的趋势共同驱动着养老需求的持续增长。

数据来源:

WHO

,鲸准研究院

面临如此严峻的养老形势,养老也被认为是未来最具前景的领域之一,然而从实际状况看,这一领域项目的创业和融资仍多在早期探索阶段。

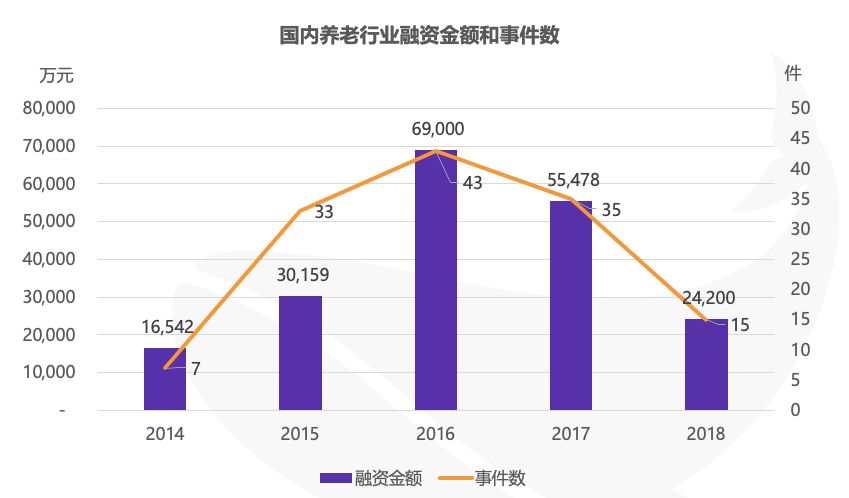

2016

年行业投融资金额和数量达到峰值,随后持续回落

从整体投融资状况看,

2014

年行业逐渐兴起,全年仅

7

起投资事件,总融资额

1.65

亿元;

2016

年行业达到峰值,当年投资事件数达到

43

起,年度融资总额达到

6.90

亿元;

随着行业

O2O

平台的持续降温,以及投资机构对于养老服务行业更为理性和审慎的态度,

2017

年开始投资事件数和融资金额均持续回落,

2018

年投资事件共

15

起,总体融资额

2.42

亿元。

从平均融资额看,

2015

年行业平均融资额仅为

914

万元,为近五年最低,主要与当年获融资项目多为早期项目有关。

2018

年行业平均融资额为

1,613

万元,与近三年平均值基本一致。

数据来源:鲸准研究院

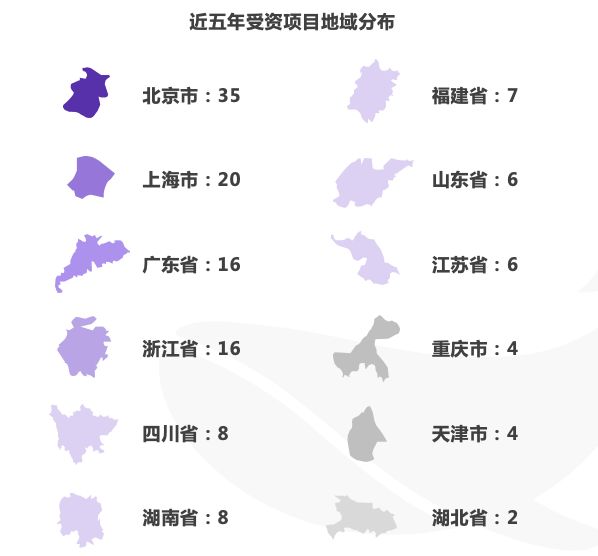

受资项目多分布于北京、上海、广东等经济较发达省市

从地域分布情况来看,近五年养老服务行业获得融资项目中,北京共

35

起位列第一,上海、广东、浙江分别为

20

起、

16

起和

16

起。

由于通常项目早期模式探索地区与其注册地址较为一致,可见在经济较发达地区,由于人均

GDP

和可支配收入等较高,往往更有利于早期项目的模式探索。

数据来源:鲸准研究院

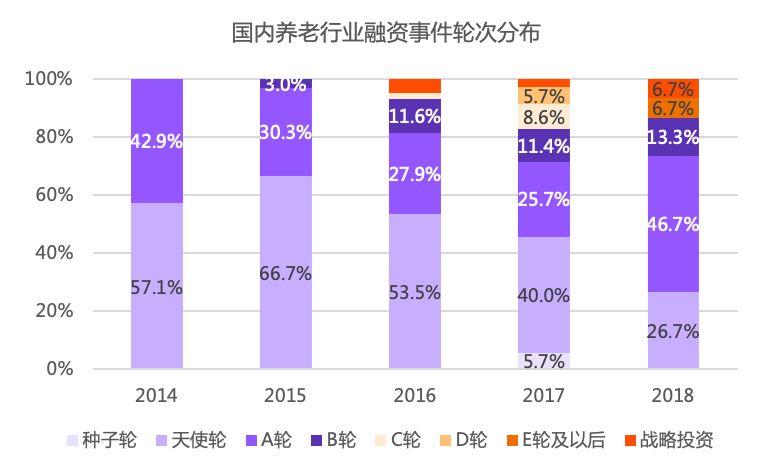

2018年B轮及以前项目融资事件占比为86.7%

从投资轮次来看,总体上行业投资仍以早期投资为主,近五年

A

轮及以前融资事件占比高达

84.6%

,

2018

年

B

轮及以前项目融资事件占比为

86.7%

。

尽管行业目前仍处于早期阶段,但优质项目仍然顺利获得融资,例如瑞泉护理自

2013

年成立后,

2015

年至

2018

年的

4

年间陆续获得天使轮至

E

轮共

6

轮投资,合计金额约

1.65

亿元。

数据来源:

鲸准研究院

2018

年

2000

万元以下融资事件数占比达到

60.0%

从单次融资金额来看,单次融资规模依然较小,近五年

2000

万元以下融资事件数占比达到

71.4%

,

5000

万元以下融资事件数占比达到

90.3%

。

2018

年

2000

万元以下融资事件数占比达到

60.0%

,

5000

万元以下融资事件数占比达到

87.6%

。

近五年来

4

个单次过亿融资项目分别为:

幸福

9

号(

2014

年

8

月)、索酷信息(