一直在思考,这篇文章,该取个啥名好呢?一直想将它的名字定为:“曾经的牛散正在做苹果”,但似乎还是觉得不够好,因为——看不见的对手!让我觉得更为震撼!

也就是在两周前吧,参加

投资者最近有点烦。

股市、债市和商品市场,都在跌,而且貌似不是以往的那种跌了立马就来反弹的那种,按照以往,金融机构立即就又给央妈哭穷去了:

这日子,没法过了,央妈赶紧放水吧!

这时候的央妈在干什么?

在紧缩货币,在抬升市场利率,而且没有再度大放水的意图!

正如我在“

风险来了

”和“

今年别指望房子赚钱了

”两篇文章里提到的,央妈目前正被迫领先美联储在缩减自身资产负债表,由此导致了市场上的利率蹭蹭蹭地上涨。

央妈为何不再疼爱孩儿们?

很简单,因为大Boss的心态变了!

权威人士早在2015年就说了,中国经济将是L型,可很多人仿佛没听见,2015年爆炒股市,2016年爆炒房子、债券和商品,央妈稍不配合,立即哇哇哭着死给央妈看,所以中国金融体系继续沿原有轨道烈火烹油、鲜花着锦地繁荣着、腐败着、溃烂着……

2016年金融领域已经有好几个大老虎被揪出,可大家都认为是“个别事件”而不以为然,以为传统体制的惯性永将持续,直到2017年好几个超重量级的大老虎被揪出,央妈也一反以往的慈爱劲儿,大家才忽然觉得不对劲——

去杠杆,这下真的要来了。

即便是在中国号称“永不跌价”的大城市房价,从深圳到北京,最近都传出了松动的迹象,想想我过去一年卖力地唱衰中国房价,被永久封号三次,顿时老泪纵横……

有人说了,央妈印出来的钱就不可能消失,它总要去个地方:你看2015年上半年去了股市,2016年就去了房市和债市,这2017年第一季度虽然看似所有资产都在下跌,但这些钱最终一定要去个地方,要么股市,要么房子,总还会涨起来……

模仿长者的话来说:

你们这种思路啊,我见的多了,图样图森破,萨姆太姆斯乃异物,你们不要看见风就是雨,还是要提高自己的知识水平,不要总想着钱不到这里就一定到那里,一定要弄个大通胀……

自从1971年布雷顿森林体系崩溃、人类斩断了纸币与商品的最后一丝联系之后,我们已经进入点纸成金的信用货币时代——信用货币时代与传统货币时代最大的不同就是,信用变成了社会货币的主体,而真正由央行印刷出来的货币反而在金融体系中占小头。

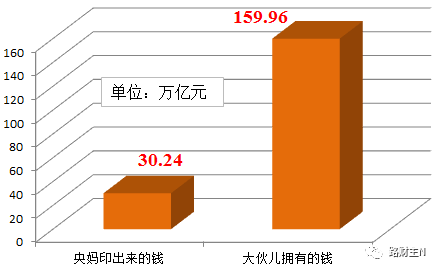

就拿人民币来说,截止到2017年3月底,央妈的资产负债表总规模是33.74万亿元,其中储备货币(

也就是由央妈印出来的人民币

)总规模是30.24万亿,但对比之下,中国的广义货币供应量(

也就是全国所有人的存款+现金总额

)却是159.96万亿元!

换句话说,央妈自己印出来的钞票,在全国人民拥有的总钱数中占比连1/5都不到,你所谓的“钱”,大部分不过是信用!

为什么会出现这样的差别?

这正是现代信用货币体系的奥妙之处。

当信用货币不发达的商品货币时代,100两的白银或黄金,要么在A这里,要么在B这里,绝不可能同时在A这里,也在B这里。

但是,在当代金融体系之下,央妈印出来的钱,却是分身有术,既可以在你这里,也可以在他那里!

我用一个简单的例子即可展示:

假定央妈印出来钱总共有1万亿元,分散全社会人们的手里;

人们肯定不会手头上拿着上亿元钞票啊,除了留下日常花销之外,他们会将这1万亿元存入银行;

银行得到这1万亿元,根据央妈规定,必须留下20%的钱做准备金以防备用户来取款,剩下的8000亿元就可以轻松的放贷出去了;

8000亿元进入社会,大家最终还是要把钱再存回银行,银行再度得到8000亿元,根据央妈规定,8000亿之中只有6400亿能够被放贷出去,剩下1600亿做准备金;

……

就这样,N轮过后,统计出来全社会人们加起来有多少钱呢?

如果不考虑人们留在手中的应付日常花销的钱,全社会的钱总数将是5万亿元!

由1万亿变到5万亿,这就叫“货币乘数”。

大家都在骂,说央行印了5万亿,这么多钱,怪不得物价狂涨!

可央妈说,臣妾冤枉,我真的只印了1万亿啊!

另外4万亿,的确不是央妈印出来的,而是通过现代商业银行的信贷扩张而变出来的,本质上是商业银行信用!

在过去10多年间,房屋贷款和基础设施建设在很大程度上充当了贷款人角色,促使中国的M2不断扩张——在被永久封号“路财主A”公众号中,我曾清晰地论证过房价与广义货币供应量互为因果的逻辑关系。

现在,我们遇到了新情况。

央妈不仅停止新印刷钞票(意味着商业银行的信贷扩张没了新的基础弹药),而且催促商业银行收回当初的贷款——还钱时刻到了!

这会产生什么样的连锁反应呢?

答案是:钱会变少!

如果你继续问,钱,或者说信用,到底是怎么变少的?

答案是:原来怎么扩张和变大的,现在就怎么样消失和变小的!

信用债务(贷款)本身是一种信用透支,他们必须连本带利的归还银行的钱。还钱本身就需要更多的钱,如果市场上都没有更多的钱(

更多的钱源头还是央妈

),

那么就意味着原来持续扩张的货币乘数开始倒过来,信用开始消失。

幸好,央妈还没有提高准备金率,否则社会上的“钱”或者说“信用”,会更快的消失——原来钱可以循存入银行,现在大家都要用钱还债……

在这一过程中,资产价格泡沫会逐渐破裂,无论是股市、债市乃至中国创下人类历史最大泡沫的房市。因为社会上的钱开始变少,钱开始变得昂贵(

利率升高

),如果没有央妈持续无节制的放水来支撑,资产价格泡沫不可持续。

最后,央妈不可能继续像2015年一样大放水,因为这会让人民币汇率崩溃、让人民币信用崩溃。这样一来,这次的债务去杠杆就是一个长期、持续的过程。因为大Boss强调说“

坚定不移推进经济结构战略性调整、确保不发生系统性金融风险

”,说明如果真出了严重问题,央妈还是会放水,但绝对不会像以前那样的大水漫灌。

诚实的说,央妈如果大放水,只能让事情更糟糕。

众所周知,病来如山倒病去如抽丝,当前整个社会经济的核心问题是债务太高、资产价格泡沫太大、人们热衷于金融套利和货币空转。

产生这些问题的源头就在于央妈在2008年之后不要脸的持续放水、无原则的扩大信贷——打个比方,某人生了个感冒这样的小毛病,央妈立即让病人吸食大量毒品来抵抗感冒的不良反应,导致的结果就是病人感冒倒是好了,但却对毒品开始上瘾,而且瘾越来越大,超过了央妈库存的全部毒品。

那还有什么好说的,强制戒毒呗!

所以,你看到的是,最近半年中国金融体系的实际利率大幅度上升,目前已经达到2008年之后的最高水平,而在一年前的2016年初,还是中国2012年以来中国市场利率最低时刻、同时也是居民债务膨胀最猛烈的时段,转变何其的快?!

想起来我去年还苦口婆心告诉大家,2016年会成为中国债务周期的顶点,并且用居民储蓄与居民贷款增长的速度推演了以黄金计价的大城市房价也会在2016年底到达顶点,不知道有没有人听信。

接下来的一两年时间,很可能是过去10年吸附在中国金融体系上套利的寄生体们难过的一段时间,原来因为背负债务大山倍感光荣而且赚钱速度飞快的人群,现在已经变成了被刀架在脖子上的杠杆鸡。

根据众多媒体报道,刚刚过去的4个月里,因为看到市场利率高涨,有2600亿元的信用债弃发,而与此同时,就在3、4、5月份,信用债的还债压力却分别高达5580、5288、5340亿元,多个信用债违约。

只要中国的债务去杠杆继续,再加上银监会严查“监管套利、空转套利、关联套利”之类的资金空转,企业发债成本降不下来的,发债的好日子早已过去。至于房子、股市、债市乃至中国主导的大宗商品价格,短期内别指望雄起或牛市了,只有在跌到让你绝望又绝望的时候,可能会来个死猫反弹啥的……

说白了其实很简单——社会上的钱为什么会消失?

因为这些消失的钱,并非真正由央妈印钞印出来的“钱”,而是银行信贷扩张出来的“钱”(信用)。

如果你还是不懂钱为什么会“消失”,请点击:

你信不信,中国的货币总量马上超过美国+欧洲?