职工薪酬做为企业一项重要的成本支出,其实在日常核算中并不是很难

。会计核算上当然是按照准则来。

按照企业会计准则第9号—职工薪酬的定义,职工薪酬,

是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿

。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利, 也属于职工薪酬。

看似很复杂,其实我们不要过多纠结如此复杂的名词,其实说直白点就是你企业给员工发的工资和福利、交的社保公积金、计提的工会经费、发生的职工教育经费等这些都是职工薪酬核算的范围。

都涉及一个科目:

应付职工薪酬。千万不要把职工薪酬就等同于工资,也不要觉得一个企业的工资就是其所有的人工成本了。

很多大型的公司都有专门的人力资源管理部门,主要考核和计算职工薪酬的工作都是人力资源部门的职责,财务部的任务就是按照他们的工资表进行账务处理和工资发放,个税申报。

当然小公司可能都是一肩挑。

其实职工薪酬核算就是个套路, 你看一遍就知道了。

核算其实主要分为两部分

。

(这里暂不讨论工会经费、职工教育经费、福利费等薪酬核算)

个人部分和企业承担部分

个人部分也就是你的工资条,应发工资数字就是个人部分。

企业部分就是你看不到的,这个是按照一定标准计算缴纳的社保和公积金。

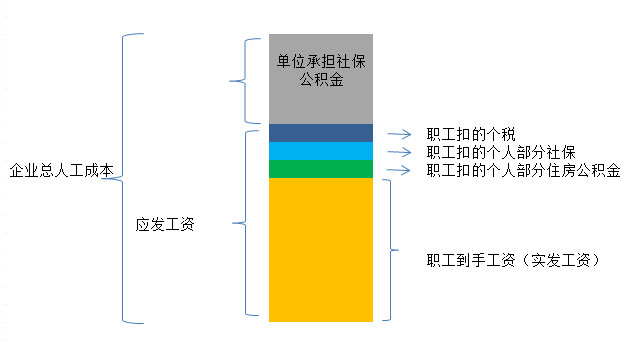

所以企业承担的人工成本不仅仅是你从工资表上看到的部分,还有一部分是企业为职工承担的社保、公积金。

具体我们来看看下图

很多人都抱怨,说自己的工作累,上班苦,工资还低,其实你知道吗

?

其实你拿到手的工资远远还不是企业的人工成本支出

。

这里面主要是社保和公积金的影响,只要缴纳社保、公积金的单位,除了要从职工应发工资中扣一部分外,企业还要相应再为你缴纳一份。

所以为什么说企业目前负担重,很多企业为什么不愿意给职工缴纳社保公积金或按照最低标准来缴纳,因为这部分开支真的不小。

那么我们就分部分来看看核算的套路。

这部分直接按照人力资源部门的工资表入账。工资表我们都见过,如下图,我自己弄的一个最简单的,方便写分录,当然企业里面工资条会很细,不同公司设置明细也不同。

这里的应发合计就是公司承担的职工人工成本中个人的部分

,但是这里的应发合计和职工到手的还有差异,因为公司还要帮你代扣代缴个人承担的社保公积金,个人所得税。

企业应当在职工为其提供服务的会计期间,将实际发生的短期薪酬确认为负债,并计入当期损益,其他会计准则要 求或允许计入资产成本的除外。

按照权责发生制,首先结转成本费用,这里假设全部入管理费用,当然根据职工所属部门会入到其他科目,比如销售费用,制造费用等,

文章只是简便列示

。

借:

管理费用-工资(一般科目设置不会那么全面,把各种补贴和加班费金额都放到工资)

管理费用-奖金

贷:

应付职工薪酬-工资

应付职工薪酬-奖金

应付职工薪酬-补贴

发放工资的时候企业要代扣各种保险和个税,

这部分通过其他应付款、应交税费来先挂,实际支付社保局和税务局的时候截平。很多人会说可以通过其他应收款不?其实二哥个人是这样理解的,确认了对职工的债务计入应付职工薪酬,而其中代扣代缴的部分实质就是企业扣下应付还尚未支付给社保的个人社保部分,所以用其他应付款更好。

借:

应付职工薪酬-工资

应付职工薪酬-奖金

应付职工薪酬-补贴

贷:

其他应付款-养老保险

其他应付款-医疗保险

其他应付-失业保险

其他应付款-住房公积金

应交税费-应交个人所得税

银行存款

这个分录,银行存款实际支付的金额就是我们职工卡里面每个月能收到的钱了

。

所以财务进行工资核算的时候,

首先得先把工资表做出来,这是重要的原始凭证。

有人问五险一金,

为什么这里没有扣工伤保险和生育保险,这个是因为这两个保险个人是不用承担的,都是企业为你负担了

。会在后面的分录体现。

个人部分的分录我们做完了,那么接下来我们就来看看企业为职工负担的部分如何列支,我们都知道社保和公积金都是个人扣一部分,企业为你补充一部分,具体比例这里多说,这个都是有规定的,比如公积金一般是个人扣的部分,企业再为你多缴纳这一部分,比如个人扣100,企业再为你存100,你公积金账户就是200余额。

结转费用:

企业承担的公积金部分

借

:管理费用-住房公积金

贷

:应付职工薪酬-住房公积金

企业承担的社保部分

借

:管理费用-养老保险

管理费用-医疗保险

管理费用-失业保险

管理费用-工伤保险

管理费用-生育保险

贷

:

应付职工薪酬-养老保险

应付职工薪酬-医疗保险

应付职工薪酬-失业保险

应付职工薪酬-工伤保险

应付职工薪酬-生育保险

把其他应付款扣的个人社保部分和应付职工薪酬挂的单位承担部分全部支付掉。

借

:其他应付款-养老保险

其他应付款-医疗保险

其他应付-失业保险

其他应付款-住房公积金

应付职工薪酬-养老保险

应付职工薪酬-医疗保险

应付职工薪酬-失业保险

应付职工薪酬-工伤保险

应付职工薪酬-生育保险

应付职工薪酬-住房公积金

贷

:银行存款

把个人扣下来的个税全部申报了并支付,

这个涉及个税的计算和申报。

借

:应交税费-应交个人所得税

贷

:银行存款。

核算上其实就是这么简单,一般的企业也涉及不了多复杂的薪酬核算。就简单的这样处理就完事了。

我按照权责发生制核算的职工薪酬最终都计入了损益,不管你是计入的管理费用,还是销售费用,其实都已经在会计利润总额中体现了。

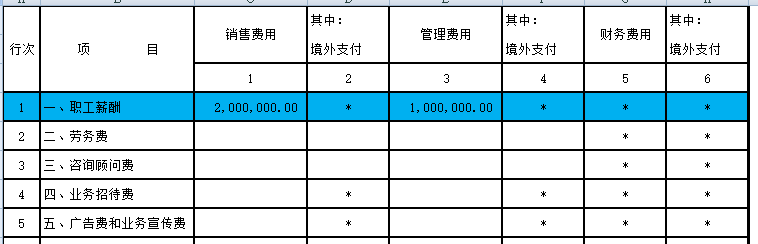

涉及职工薪酬的表有期间费用明细表、职工薪酬支出及纳税调整明细表。

期间费用明细表很简单,其实就是按照你会计核算的结果来如实填写。

二哥税税念公司2018年实际计入管理费用的职工薪酬100万,计入销售费用的职工薪酬200万,那么我直接填写即可。

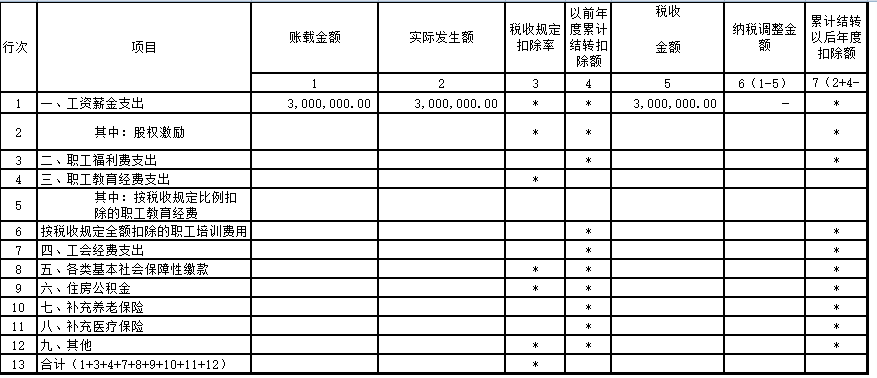

关键一张表就是职工薪酬支出及纳税调整明细表,这张表为什么出现?如果税法没有特殊规定,税法都认可你这部分费用,那么汇算也就不需要做任何处理,直接如实把职工薪酬相关信息填写到申报表就完事了。也就没有什么纳税调整事项,这张表也没有存在的意义。但是事情那并不是那么简单。

税法上对职工薪酬中的各个项目都有特别的规定。

并不是说你企业今天利润多了想少交税,你不按常规出牌,做工资表列支的工资税务就认的。对于工资是否认可,税法也自己的一套标准。

具体我们来看看。

这张表账载金额的部分填写的就是会计核算计入成本费用的职工工资、奖金、津贴和补贴金额,按照会计核算的来就行了。比如二哥税税念公司2018账载工资薪金就是300万,那么直接填列进去即可。

实际发生额?实际发生就是填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金),假如二哥税税念公司在2018把计提的300万工资薪金都支付了,那么直接填写300万即可。

税收金额如何填?税收金额就是纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报,为什么要分析?其实这里面就是一个关键点,税法怎么判断允许扣除的金额。