核心观点:

11月中采PMI上涨,财新PMI微跌,发电耗煤下滑,预计规模以上工业增速小幅回落。生产资料价格全线上涨, PPI同比继续大幅攀升。冬季蔬菜供应紧俏,价格上升,猪肉同比温和上涨,CPI同比继续上升。从三大需求来看,房地产销售大幅下滑,其对投资的后续影响将逐步显现,预计本月固定资产投资略有下降。汽车消费小幅回落,地产销售降温拖累建材家居消费,消费增速预计小幅下滑。航运指数大涨,全球贸易运输回暖,进出口同比或小幅改善。房地产调控抑制信贷扩张效果显现,加之人民币贬值预期造成外汇流出,本月新增信贷将继续回落。

11月令人关注的仍旧是上游价格上涨带动的企业利润改善。国际大宗商品价格抬升以及国内供给侧收缩相互交织所带来的价格冲击的持续性有待进一步观察。随着房地

产投资的回落,财政政策继续发力已在预期之中,除了能规避货币政策遇到的利率与汇率掣肘外,还能在一定程度上解决货币政策无法有效应对的结构性问题。因此,下一阶段财政如何继续发力以及

PPP

、专项金融债等准财政能否顺利推进仍将是我们关注的重点。

11

月宏观数据前瞻:

资料来源:

Wind

,华融证券

注:表中

↑

、

-

、

↓

分别表示本月预计将比上月实际有所增加、持平、减少。

正文:

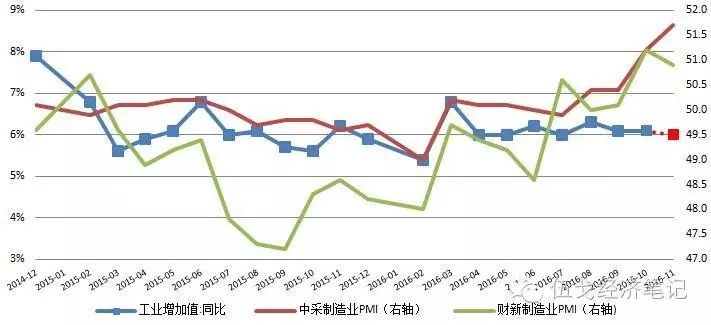

规模以上工业增速预计平稳略回落

整体来看,

11

中采与财新制造业

PMI

一升一降,高频数据涨跌互现,经济回升势头正在减弱。预测

11

月规模以上工业增加值同比增长

6.0%

,较

10

月回落

0.1

个百分点。具体地:

11

月中采制造业

PMI

指数为

51.7

,较上月上升

0.5

,连续

5

个月回升并创

4

年内新高。其中,生产指数

53.9

,前值

53.3

,生产活动进一步改善。新订单连续两个月上涨,升至

53.2

。原材料购进价格继续暴涨至

68.3

,前值

62.6

。

11

月财新制造业

PMI 50.9

,环比下滑

0.3

,但仍处于扩张区间。

图1:规模以上工业增速或平稳略回落

数据来源:WIND,华融证券整理。

图中虚线、红色为预测值,下文类同。

高频数据方面显示,

11

月

6

大发电集团日均耗煤

59.04

万吨,同比上涨

8.72%

,较上月下降

4.44

个百分点,涨幅自今年

6

月份以来首次收窄。高炉开工率下降,日均粗钢产量

172.22

万吨,同比上涨

6.32%

,扩大

3.39

个百分点。汽车轮胎半钢胎开工率同比增长

11.12%

,涨幅与

10

月基本持平。尽管中采

PMI

数据表现较好,但近年来

PMI

领先增加值已经超过一个月,当前的景气度回升或将在未来几个月体现。结合本月高频数据来看,本轮产出扩张仍在延续,但势头正在减弱。

图2:发电耗煤同比、高炉开工率下滑

数据来源:

WIND

,华融证券整理

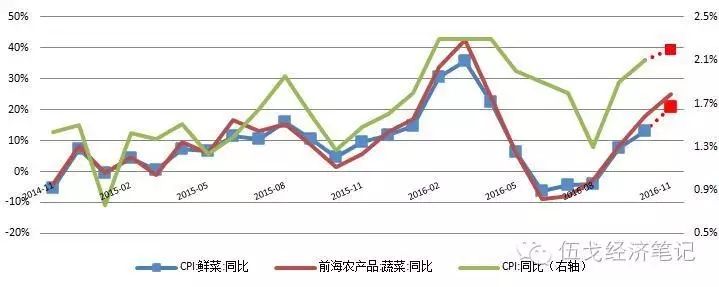

CPI

继续上涨,

PPI

持续大幅上涨

蔬菜涨幅依然明显,

CPI

继续上涨:

预计

11

月

CPI

同比

2.2%

,小幅上涨

0.1

个百分点。蔬菜价格入冬后环比走高,叠加去年同期低基数,

11

月蔬菜价格同比继续上升。猪肉价格震荡,环比走平,同比微涨。水果价格微跌,鸡蛋价格跌幅收窄,整体上

CPI

食品价格保持平稳微升。

图3:蔬菜价格同比连续半年上行

数据来源:

WIND

,华融证券整理

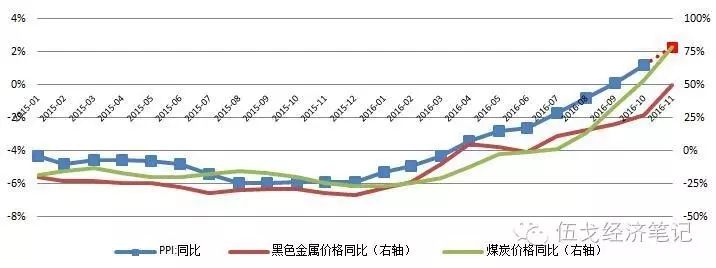

生产资料价格环比全线上涨,

PPI

持续大幅攀升:

预计

11

月

PPI

同比

2.1%

,比上月升高

0.9

个百分点。

11

月国际大宗商品

CRB

现货价格指数同比上涨

6.67%

。从统计局公布的流通领域生产资料价格来看,本月

PPI

涨幅仍将扩大。具体地,从环比来看,钢铁(

12.78%

)、煤炭(

10.47%

)、有色金属(

10.21%

)涨幅居前,所有工业生产资料价格环比均上涨;从同比来看,煤炭价格同比涨幅高达

78.86%

,黑色金属涨幅

50.32%

。

PMI

主要原材料购进价格指数为

68.3

,较上月上升

5.7

个百分点,已逐步接近历史最高值。

图4:生产资料价格持续大涨

数据来源:

WIND

,华融证券整理

投资、消费略有下降,进出口改善

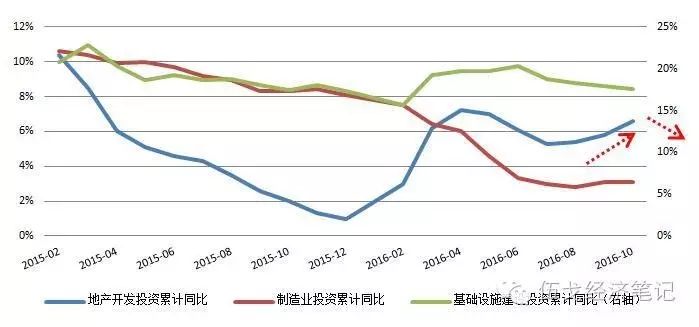

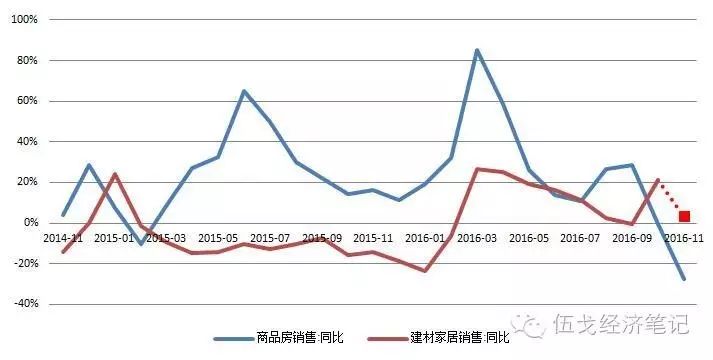

地产销售下滑,投资整体稳中有降

:

预计

11

月固定资产投资累计同比增速

8.2%

,较上月下降

0.1

个百分点。具体地,从制造业投资看,

1-10

月制造业利润总额同比增长

13.2%

,比前期下降

0.3

个百分点,利润增速有所回落。

10

月企业贷款重新回落,制造业投资增速或仍维持在

3%

左右的水平。从房地产投资看,尽管

10

月地产开发投资增速连续第三个月攀升,但

10

、

11

月房地产销售遇冷,中央明令

11

月份房价不得高于

10

月,否则地方政府将被问责,中央抑制地产泡沫的决心可见一斑,预计未来地产投资将会有所下降。从基建投资看,

11

月

27

日中央下发重要文件严禁地方政府违约毁约,这无疑给当前推进程度不及预期的

PPP

项目吃了一个定心丸。目前由国务院法制办牵头的

PPP

立法工作正在加快推进,随着法规体系逐渐完善,未来基建投资或将重新回暖。

图5:

地产开发投资回升或难以持续

数据来源:

WIND

,华融证券整理

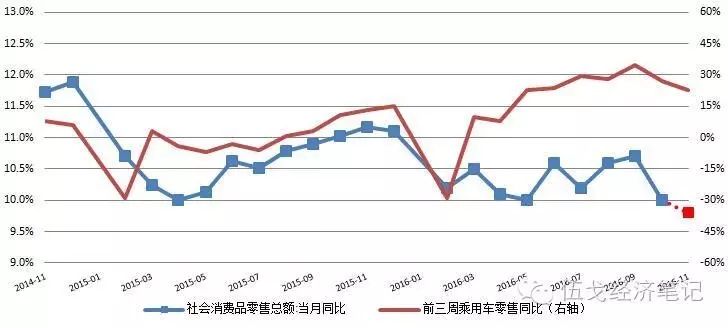

汽车消费高点回落,消费整体下滑:

预计

11

月社会消费品零售总额增速小幅下滑,同比增长

9.8%

。截止

11

月

25

日,乘用车零售同比增长

23%

,批发同比增长

16%

,较

10

月小幅下滑。限购政策出台后,

10

、

11

月商品房销售跌至冰点,预计建材家居消费将会随着地产遇冷而重新降温。非制造业

PMI

指数中,消费性服务业活动状况指数环比连续两个月下降。

图6:汽车消费增速高点回落

数据来源:

WIND

,华融证券整理

图7:家居建材消费料将降温

数据来源:

WIND

,华融证券整理

全球经济有所回暖,

进、出口降幅收窄:

预计

11

月出口同比降幅收窄至

-6.6%

。具体地,

11

月

PMI

新出口订单指数

50.3

,回升

1.1

,波罗的海干散货指数等各条航运指数本月均大幅回升,显示全球贸易货运正在回暖。美国

IMS

制造业

PMI

为

53.2

,上升

1.3

。欧洲、日本采购经理人指数也显示出经济状况的扩张态势,出口同比降幅将继续收窄。预计

11

月进口同比

-0.5%

。

11

月制造业

PMI

进口指数为

50.6

,重回扩张区间,前值

49.9

。预计总体贸易顺差将达到

410

亿美元左右。

图8:航运指数及美国制造业PMI上升

数据来源:

WIND

,华融证券整理

信贷或将小幅下降,

M2

同比小幅回落

新增信贷环比值或将小幅下降,预计新增信贷

6300

亿元。

11

月房地产销售跌至冰点,居民中长期贷款将继续下降。企业贷款将季节性回升。本月票据利率提升明显,或将一定程度抑制票据融资规模。

预计

11

月底

M2

同比增长

11.5%

,回落

0.1

个百分点。本月人民币贬值预期下外汇流出增加,叠加地产销售放缓造成的信贷增长回落,

M2

增速或将重新调头向下,

M1

同比增速回落至

22.9%

。

图9:外汇占款及新增信贷下降

数据来源:

WIND

,华融证券整理

基本结论与展望

11

月令人关注的仍旧是上游价格上涨带动的企业利润改善。国际大宗商品价格抬升以及国内供给侧收缩相互交织所带来的价格冲击的持续性有待进一步观察。随着房地产投资的回落,财政政策继续发力已在预期之中,除了能规避货币政策遇到的利率与汇率掣肘外,还能在一定程度上解决货币政策无法有效应对的结构性问题。因此,下一阶段财政如何继续发力以及

PPP

、专项金融债等准财政能否顺利推进仍将是我们关注的重点。

【

作者

】

伍戈

,华融证券首席经济学家,曾长期供职中国人民银行货币政策部门,并在国际货币基金组织担任经济学家;

黄俊筑

,

华融证券宏观研究员,

曾留学于德国柏林洪堡大学。

扫描或长按以下二维码关注:伍戈经济笔记