点击

蓝字

关注↑中巴,一起来价值投资!

昨天,中巴分析了兴业银行一季报,得出了其营收、净利息收入“双降”可能是短期波动的结论。(原文查看:

兴业银行一季度“双降”,短期波动还是长期趋势?

)

当然,作为银行,其风控能力还应当是关注的重点,兴业银行也不例外。而之所以选择了建行与招行作为参照,是因为这两家银行分别在四大行与股份制银行里属于风控表现较好的。

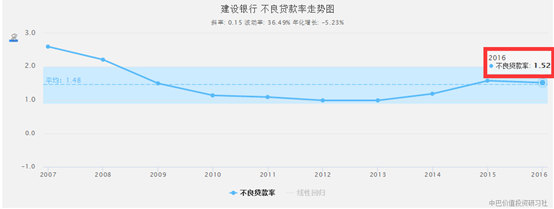

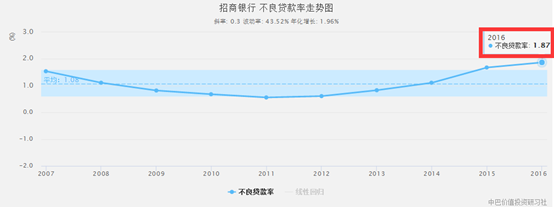

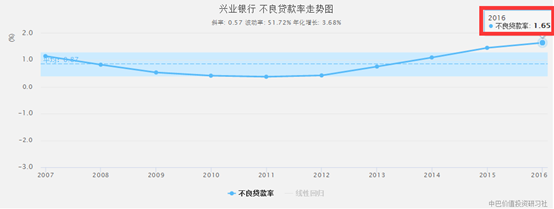

不良贷款率PK

根据中巴护城河模型,首先来看看三家不良贷款率的数据。

建行为1.52,招行为1.87,兴业为1.65,兴业银行处于中间位置。

贷款结构PK

我们知道,一家银行的不良贷款利率是与其贷款结构有很大关系的。一般来说,公司贷款占比高的银行,发生坏账的可能性更大,不良贷款率也相对较高。而与之相反的银行,则不良贷款率更低。一个显而易见的例子是,公司会因为破产等原因还不上银行的贷款,但个人的消费贷款(比如信用卡)、房贷却基本不会出现“欠贷不还”的现象。

而众所周知的是,建行的房贷业务一直是银行里做得较好的,招行又是有名的零售银行,而兴业则与这两者存在明显区别,属于名副其实的投资银行。也就是说,除了受利率市场化的影响外,兴业银行特殊的贷款结构也会对其不良贷款利率产生影响。

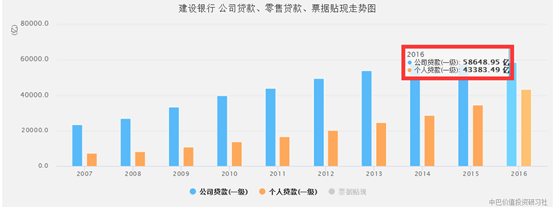

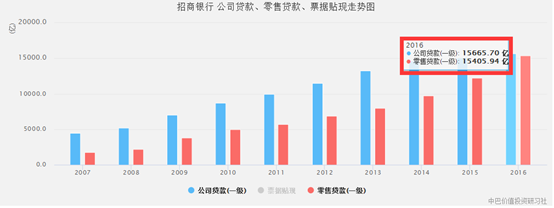

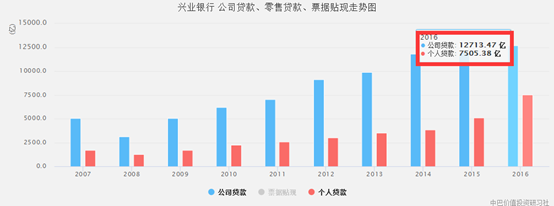

下面从数字上来看三家银行的贷款结构,重点关注公司贷款与个人贷款的情况。

由上图可以看出,与建行相比,兴业银行的公司贷款/个人贷款为1.69,高于建行公司贷款/个人贷款1.35的数字0.34个百分点,兴业银行公司贷款的占比更高。而与招商银行相比,这种差距更为明显,因为招行的公司贷款/个人贷款趋向于1。

也就是说,

建行、招行优秀的不良贷款率更主要得益于其个人贷款高、公司贷款低的贷款结构,而兴业银行不同,它表现出色的不良贷款率并不来源于贷款结构,而更多的是公司的管理能力。或者反过来说,在贷款结构并不占优势的情况下,兴业银行在不良贷款率上还能有如此表现,也能证明其风控能力。