市值风云APP原创作品 欢迎转发,转载需授权

作者 | 维尼熊

编辑 | 汤包子

11月6日,香港资本市场上炙手可热的当红辣子鸡、中国地产巨头恒大集团飙出一个大新闻:

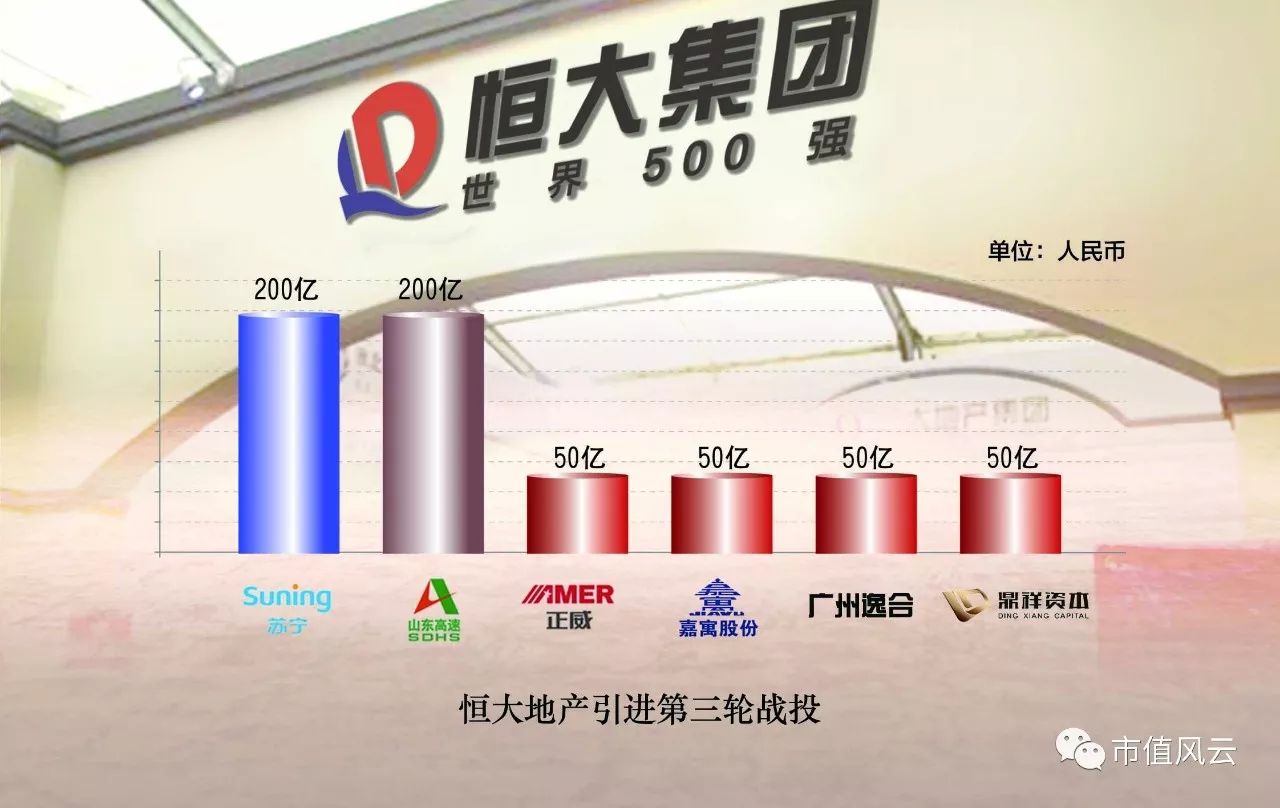

中国恒大旗下的凯隆置业、恒大地产及其控股股东许家印与6家机构战略投资机构签订增资协议,合共引入第三轮战略投资600亿,6家机构获得投后约14.11%的股份。

按照这个比例来测算,中国恒大投前估值高达3651.9亿元,而截至11月6日收盘,恒大的市值为3711亿港元,折合人民币约3153.24亿元。

风云君掰着手指头算了一下,几大土豪在一级市场的拿货价比二级市场的股价贵了15.81%!

这一方面说明这些土豪有钱任性,另一方面也说明他们对中国恒大发展前景非常乐观。

这几个任性的土豪分别是:山东高速集团(200亿)、苏宁集团(200亿)、正威集团(50亿)、嘉寓投资(50亿)、逸合投资(50亿)、四川鼎祥(50亿)。

当然,恒大也不含糊,拍着小胸脯许下了金光灿灿的业绩承诺:2018—2020年,中国恒大扣除非经常性损益后的净利润分别不低于500亿元、550亿元、600亿元,三年合计1650亿。

这边厢是土豪豪掷600亿,那边厢是承诺三年净利润不低于1650个小目标,看得风云君目瞪口呆,这可不是德云社讲相声,是正儿八经的投资协议。

那么这一场豪门盛宴的背后,到底有些什么道道?风云君今天就跟小伙伴们掰扯掰扯。

图自网络:恒大集团董事局主席许家印

在我国的地产行业已经进入白银时代之际,地产行业的格局也发生了深刻的变化,从诸侯混战模式开始演变成豪强争霸模式。

头部的几家地产巨头在规模和实力上都旗鼓相当,要抢占更大的市场份额,行业内的收购兼并将成为常态,而对于稀缺的优质土地资源的争夺也将趋于白热化。

在这样的时代里,大鱼吃小鱼,强者恒强将成为一种常态。而房地产这个行业,又是一个典型的资金驱动型的行业,所以风云君窃以为,资本运作能力将会是地产行业在白银时代的核心竞争力。

但是资本运作不代表疯狂融资加杠杆,那是一种非常危险且low逼的做法,在地产的黄金时代,这种做法或许还行得通,为啥?要做大盘子,要冲量,好像某宝上开网店,不刷出几个皇冠,谁到你这来买东西啊?

但是盘子做大以后,就不能这么玩了,为啥?要控制风险啊,现金流才是硬道理,地产界的巨头们腰上不捆个几百亿现金,都不敢出门,不然一旦有个风吹草动,分分钟就挂了。

君不见隔壁万达老王,一阵风过来,几百亿的酒店资产哗啦啦就卖了,割肉斩仓毫不手软,为啥?要保命啊。

说到资本运作,恒大老许就聪明多了:在黄金时代,跑马圈地毫不含糊,各种杠杆先加上,甚至不惜血本大规模发行永续债,先把盘子做得足够大,在将来的牌局里,才有上桌的机会;

而在盘子做大之后,立马开始降杠杆,先是在今年1月和6月,先后引进了两轮战投,融资700亿,一口气把1129亿的永续债卸掉,然后立马引入第三轮战投600亿,杠杆立马就下来了。

以恒大2017年中报公布的数据进行模拟测算,其净负债率较年中大幅下降近四成;而今年以来,在引入1300亿战投及一系列降负债措施推动下,恒大净负债率较去年年末大降超六成。

降低杠杆并不难,难的是大幅降低杠杆之后,企业还能保持充沛的现金流,这可是个技术活,没有几把刷子是玩不转的。对于任何一家企业来说,现金流就是命根子,而对于资金驱动型的房地产行业来说,现金流的重要性就不言而喻了。

根据恒大2017年中报,其现金储备已经高达2700亿,已经远超其他房地产同行,再加上本轮的600亿战投资金,账面上3000亿现金妥妥的,这个现金储备以傲视群雄。

此时恒大可谓是兵强马壮粮草充沛,其战斗力可见一斑。

目前,作为中国地产行业资产规模最大、土地储备最多、现金流最为充沛的房企,中国恒大在白银时代抢到了一个领先的位置,在豪强争霸的大格局中,成为最有实力的竞争者。

恒大本次狂引600亿战投资金,远高于此前公告300-500亿的规模,大大超出各路吃瓜群众的预期。

当然,这还不是最令人震惊的地方,最震撼的是恒大做出的2018至2020三年不低于1650亿扣非净利的业绩承诺,远超其去年公布的2017年至2019年三年888亿的承诺利润,利润承诺提升近一倍。

现在问题来了:第一,恒大为何如此大规模的引入战投资金?第二,恒大承诺的三年1650亿的净利是不是在吹牛?

先来探讨第一个问题。

恒大今年1月、6月和11月,先后进行了三轮重大的战略融资,合计引入战投资金高达1300亿,这仅刷新了中国企业的融资记录,应该也是世界商业史上比较罕见的大手笔融资。

风云君认为这其中至少有三个重要的驱动因素:

当中国恒大在总资产、营业额、净利润等核心指标均做到行业第一的大背景下,再冒失地去追求规模已经不是明智之举,所以恒大在今年年初即开始启动战略转型,由以前的追求量向追求质转变。

在发展战略上,由“规模型”发展战略向“规模+效益型”发展战略转变;在发展模式上,由以往高负债、高杠杆、高周转、低成本的“三高一低”发展模式向低负债、低杠杆、低成本、高周转的“三低一高”发展模式转变。

在这种战略驱动之下,大规模降低财务杠杆就是一种必然选择,今年引入1300亿战投资金,一个核心的目标就是用来降杠杆。

杠杆这玩意儿,不是你大腿一拍就降下来了,特别是对于恒大这种体量巨大的地产巨头。

我们知道,恒大今年上半年一口气偿还了1129亿的永续债,虽然恒大资金实力雄厚,但是半年抽走千亿规模的资金,如果没有其他资金进来补充的话,势必会导致恒大的现金流趋紧,会让公司的经营风险陡增。

这时候引进战投资金,首先能保持公司的现金流稳定,不至于失血过多伤了元气,其次能大幅降低公司的负债率,保持公司的稳健经营和可持续发展。

这一点,我们在后面来详细分析。

接下来聊聊恒大承诺三年1650亿的净利润是不是在吹牛。

其实在以前,恒大虽然盘子做起来了,但是账面上的利润并不好看,其中一个非常重要的因素就是资金成本太大。以2016年为例,光财务费用就高达113亿,再加上永续债吞噬了百亿级别的净利,剩下的就不多了。

但是你看2017年的中报,当永续债偿还之后,利润唰唰唰地就上来了。2017年上半年,恒大净利润231.3亿,同比大增224%;核心业务利润273亿,同比大增249.6%。按照这个势头,2017年的净利润有望接近500亿。

我们在这个基础上再去看恒大2018年至2020年分别为500亿、550亿、600亿的净利承诺就觉得不足为奇了。

另外我们再从销售额这个角度来分析一下。

其实,房地产公司的业绩预测比其他行业相对要容易很多,为啥?因为房地产采取的是预售模式,你只要看看它目前的销售情况,就大致能估计其未来几年的业绩。

截至去年年底,恒大已售未结算收入为1924亿,今年前十月恒大已实现销售4223亿,今年销售突破5000亿几无悬念。若以中报14.5%的净利润率估算,已经锁定1000亿左右的净利润,光这一块,就已经占到承诺利润1650亿的约六成。

所以风云君认为,恒大未来三年要实现1650亿的净利润并不是什么难事。

在许家印大开大合硬桥硬马连搞三轮合计1300亿战投资金之后,大大充实了恒大的资金实力,此时的恒大可谓是兵强马壮粮草充沛,同时也说明老许年初制定的战略转型已经成效明显。

而本次6大土豪在一级市场高价拿货,以及恒大三年1650亿的净利润承诺,都凸显了许家印及战略投资方对恒大未来发展充满信心。

目前,港股前20大上市房企平均动态PE约15倍,即便按照恒大明年500亿的承诺利润保守估算,市值将达7500亿,而中国恒大目前市值仅为3150亿,对应的动态PE仅为6.3倍,所以中国恒大未来的股价仍有巨大的上涨空间。

恒大中心

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!