最近,万达、融创、富力的交易引发业内极大的关注。不少人都认为,这一三方公认的“三赢”交易其实无法完全用商业逻辑来解释。更有人调侃——我还从来没见过斗地主三个人都能赢的。

明源君认为,那倒未必,毕竟斗地主的人不都是为了赢钱,或许只是为了打发时间,解解闷而已。这次交易也是如此……

对于此次交易的最大赢家融创的担心,则更是大可不必。虽然被国际机构下调评级,但是这事看多看空的都有,关键还得用真金白银投票,融创的股价短暂下跌之后,即连续上攻保持良好的上涨态势。对于做空的说法,不证自明。

对于广大中小房企来说,需要担心的或许不是融创,而恰恰是自己。因为融创的逻辑,在过去已经被恒大碧桂园等被验证,不认同这种逻辑,意味着你将可能跟不上行业的发展。接下来,随时都有可能被融创收购。

收购万达文旅项目

让融创的土储暴增

一下由第6跃居第3位

▿

7月10日,融创与万达并购案的消息公布之后,网上马上有段子手说,IPO之后还有孙宏斌轮,还有人说孙宏斌是最大的接盘侠,不断接烂摊子。

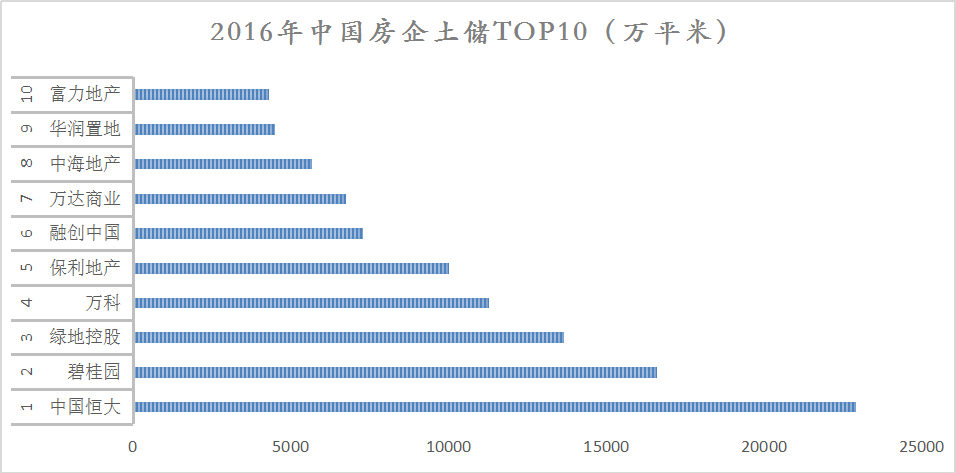

然而,事实却恰恰相反,孙宏斌以很低的价格就收了大量优质资产,使得融创的土储一下从去年底的第6位跃居至第3位。

一、并购万达文旅项目,融创一下新增5897万平米土储

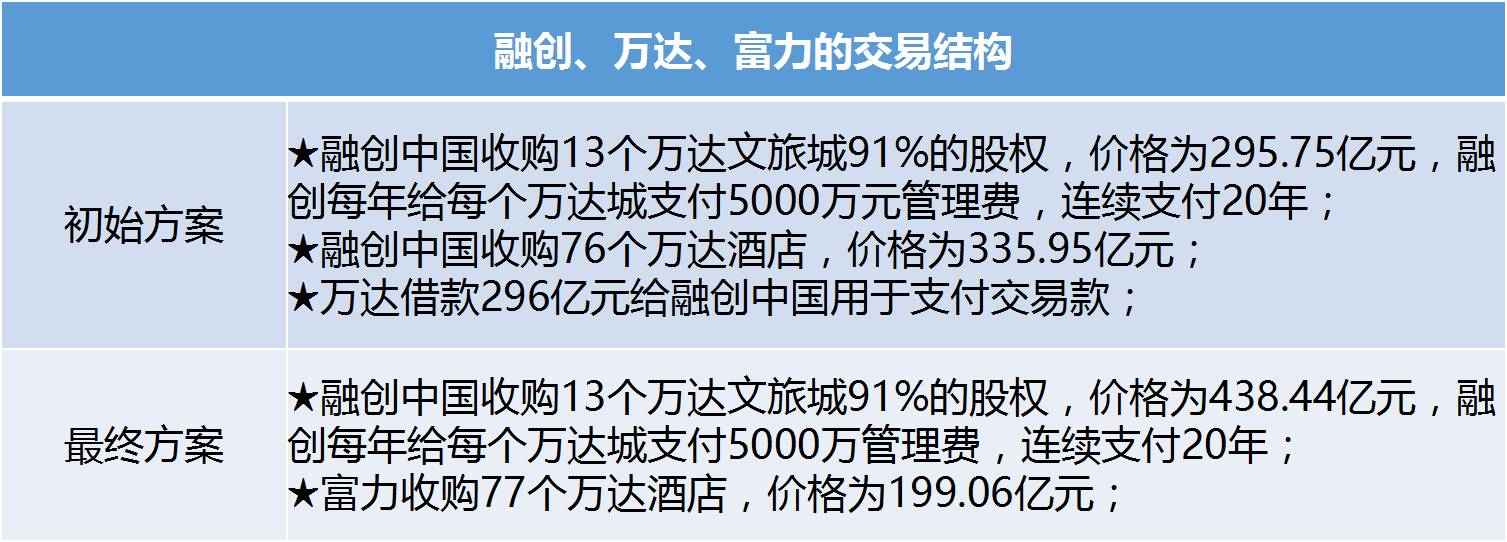

7月10日,融创中国宣布以631.7亿元收购万达商业地产13个文化旅游城项目91%股权及76个酒店。

▲7月19日,王健林、孙宏斌、李思廉在新闻发布会现场

可是,9天之后,最终的交易范围和结构却是:富力以199.06亿元的价格收购万达商业旗下的77个酒店,且由融创承担原酒店交易对价的折让部分(此前融创拟收购万达酒店价格为335.95亿元,差价则由文旅项目支付)。

简单地说,新的交易方案中,融创仍然收购万达13个文旅项目91%股权,但价格从295.75亿元上涨到了438.44亿元,9天上涨142.69亿元!

孙宏斌为何愿意多支付143亿?孙宏斌在发布会上说,“现在的交易安排三方都满意。对于合作的文旅资产包,这是融创可以接受的溢价。这能让融创比原来有更好流动性,降低负债率。”

虽然孙宏斌偶尔也借助并购地产,延伸搞点多元化,但是融创的主要目标依然是扩大地产规模。万达转让的资产包中,最优质的是13个文旅城,酒店更像是搭售物业。孙宏斌曾在公开场合声称自己并不看好自持型物业。因此,能够将需要持有运营的酒店剥离,多付点钱也是值得的。

对此,王健林也指出,此次融创不收购万达酒店物业并增加文旅城的收购金额,整体交易对融创还是划算。

▲来源:公开资料、明源地产研究院

藉此融创得到了13个万达城,除了海口万达城项目进展有点小问题,资产可谓优良。简单地说,通过此次交易,融创将一举新增5897万平米建面的土储(其中,可售面积4973万平米,79%为住宅,5%为可售商业;自持面积927万平米)。土储量一下子从去年的第6位跃升至第3位!

▲来源:公司公告、明源地产研究院

更重要的是,这些单价相当于800元/平米(不考虑贷款)的低成本土储均分布在一二线城市,与融创目前各区域布局高度吻合,其中,广州、合肥、青岛、成都、重庆更是目前楼市火热且融创重点布局的城市。

对融创来说,文旅项目的本质跟普通地产项目一样,销售才是王道,而让地产盘子转起来正是融创的拿手好戏。

据媒体报道,目前融创已开始将文旅项目按地域拆分,各自归为融创各区域管辖。未来,这必然得使融创的收入和利润同步大涨。甚至可能帮助融创在两年之内进入房地产企业收入前两名!

二、坐拥巨量土储,就赢得了未来,恒大碧桂园就是榜样

最近的博鳌21世纪房地产论坛上,任志强指出,地价上涨的速度还在持续,这种上涨一定会影响到住房……

虽然大炮的观点很快被怼。可是,俗话说的好,手中有粮,心中不慌。对开发商来说,这里的“粮”是钱也是地,但在当下,更多的在于土地。

一些在市场上曝光度极高的开发商,虽然拿了几块高价地王,但是,由于抢先占位或善用资源、轻资产运作,其全部土储的溢价率十分低。

例如,一些核心城市的地块,在目前限价的条件下,楼面价都超过了2万/平,而一开发商的拿地成本是四千多一平,依然躺着赚钱。可是,如果现在再去拿,即便手里有钱,一是利润没人家高,二是万一到时候市场不行,要杀价,你是杀不过别人的。

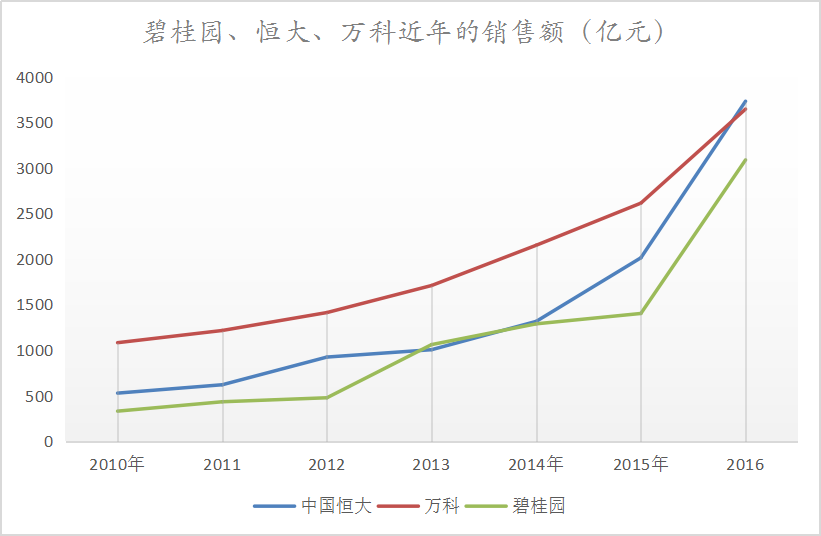

巨量优质低价土储展现出来的威力,最典型的例子就是碧桂园和恒大。此前,万科一直稳坐头把交椅,去年却被恒大超越了。

要知道,早在2010年时候,万科就破千亿了,而恒大到2013年才破千亿。可是,15和16年,恒大却几乎连年翻番,成功逆袭。

▲来源:公司公告、明源地产研究院

恒大规模飞速膨胀的秘诀之一就在于敢拿地。早在2009年上市之时,恒大便以5498万平米的土储规模位列第一,此后继续加大拿地,除2014年外,恒大每年新增土储的规模都不低于2600万平米。特别是2013年以后,为转型,此前主要布局三四线城市的恒大,不惜大量借入永续债,加大在一二线城市的布局。截止2016年,恒大在一二线城市的土储规模达到1.3亿平米,占总土储的57.9%。

▲注:以上数据并未包括恒大持有的深圳、太原、石家庄等一二线核心城市的35个旧改项目。

恒大深圳的旧改项目达到22个,总规划建筑面积达1242.1万平,可售面积预计798.1万平米。

更重要的是,恒大土储的平均成本低。世邦魏理仕对恒大2016年土储的评估显示,其土地原值的估值为7005亿元,增值超过3400亿元。其他房企还在为了优质土地拼刺刀,恒大已手握大量优质、低价的土储。

碧桂园同样也是如此,其低成本拿地的方式(以前是一二级联动等,现在是特色小镇等)一直被业内津津热道,并试图学习。今年上半年,碧桂园的合同销售金额位列第一,拿地金额同样也是。

由此可见,低成本拿地和合理的土储结构,以及快周转的能力,是房企提升盈利水平的核武器。并购之后,融创的土储飙升至第三,其收购的文旅项目将为融创带来超过6000亿元货值,销售规模前三的座次怕是要改变了。野村证券即十分看好,认为融创的低收购价格会带来新估值收益,维持买入评级。

三、融创不断买买买,作风颇像当年的恒大,有望冲第一

这么看来就很清晰了。融创如此大规模的通过收购增加土地储备,颇有效仿恒大、碧桂园的意味。

2013年,一二线城市楼市回暖的背景下,三四线城市却库存高企。重心全部压在三四线城市,且以郊区大盘、超大盘为主的恒大首当其冲。

当此之时,许家印当机立断,提出城市战略布局的转型:从三四线城市向一二线核心城市转型。

为了转向,恒大引入永续债作为转向引擎。当年,恒大发行了约250亿个规模的永续债,当年末,公司现金净额添加359亿元,缓解了恒大地产在2012年现金流偏紧的情况,为公司运营提供了充足弹药。

融创自2014年开始,便在并购的道路上一路狂奔。年报显示,2016年,融创获取土地储备5394万平方米,其中有近67%来自并购。

此前的恒大也是如此,其早在2012年时,二手拿地占比就已达到34%,这种短平快的外延式扩张,有效规避了恒大在招拍挂市场上和其他房企拼刺刀,同时,由于并购项目多数处于已开发或者可开发的状态,可以缩短开发周期,加快周转速度。

只不过,如今的逻辑与许老板下决心时有点不同——现在整个行业的集中度提高更快了,越靠前的增长越快!

▲截至2016年末,融创共有239个项目,分布于全国44个城市

通过2016年11月23日,孙宏斌在《中国不动产金融年会》上的内部演讲,可以比较清楚地理解孙宏斌并购的策略和逻辑,要点如下:

1,M2原来增长13%,现在可能变成12%或者11%,但还是在增长,还是在印钱,对企业没有什么影响。融创做的是高端和改善,如果算老百姓整体的收入房价比,怎么算都买不起房,但你算30%那是买的起的;如果算10%更买的起;如果算5%的话,那他什么房子都买得起,一定是有市场的。

2,这个行业,5年左右前100名会占70%~80%,前10名会占35%~40%。前10名平均就要4000亿,没有两三千亿进不了前10名。小公司干不了了,买了地以后挣钱退出做不了让大公司做,另外就是收购、兼并。

前十名的占有率会到达百分之二三十。未来并购是趋势,小公司将不断被大公司收购。这个规律弄不明白的话,小而美的企业很可能就变成“小而没”了。

3,这次的宏观调控绝对是好事。地越来越贵、风险越来越大,最后钱更难挣了。宏观调控以后,我们做高端的肯定好。

融创融资能力强、成本低

一直有准备

短期不存在现金流风险

▿

根据媒体的统计,截至目前,今年融创的并购规模已经接近千亿,逼近今年上半年的合约销售金额(1118.4亿),超过权益合约销售金额(770.6亿),这引发了人们对其现金流的担心。

明源君认为,其现金流的问题也不大,一是孙宏斌自己曾经吃过这样的亏,不至于明知山有虎偏向虎山行;二是融创收购的资产是优质的,真有需要,关键时刻还可以比较容易换成现金。

一、吃过亏的孙宏斌十分重视现金流的安全

并购方案公布以后,几家评级机构下调了融创评级,担忧其现金流问题。比如,标普认为融创未来需要进一步举债支持发展,惠誉则认为这次收购让融创提升了财务风险。

7月18日,金融机构排查融创资金风险,融创股债双杀。孙宏斌召开媒体访谈会,强调“融创资金链没有问题”。

7月23日,孙宏斌更罕见地在微博上表示:朋友们不用过度担心融创。一是我们因现金流失败过,知道现金流的重要性,重视现金流,把公司安全放在首位……

当人患上高血压、高血脂时,健康状况恶化,血流不畅,脑梗、心梗、心跳骤停就会不期而至。企业也是一样,当流动性成沥青状黏粘,没有现金流时,企业即便没有到资不抵债的境地,也可能因流动性枯竭而命悬一线。流动性缺失,再庞大的资产也是僵尸,瞬间会油尽灯枯。

如上所说,孙宏斌是吃过现金流亏的人,而且他收购,或者曾试图收购的不少企业——比如雨润,就是因为现金流出了问题,他不会不知道现金流的重要性,并小心翼翼的对此进行呵护。其不止一次地表示,只要现金流好,我就什么都不怕!

以融创的资金实力,438.44亿元规模的收购,并不是太大的问题。融创无需通过万达借款就可完成交易,使交易过程简化。王健林透露,融创中国已将首笔150亿元支付款交给万达商业。

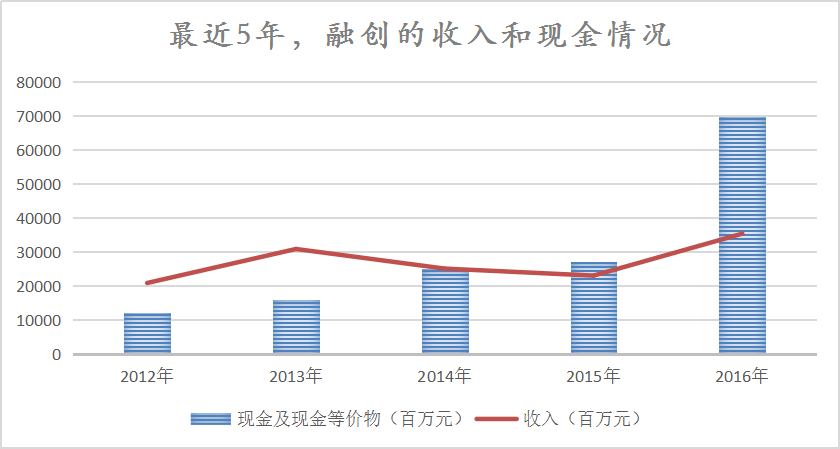

首先,最近这些年,融创的现金及现金等价物规模持续增长,特别是去年,同比上年暴增158%,其年报显示,截至2016年末,融创账上现金698亿元,其中不受限现金流为521亿元。而截至2017年上半年,融创账面现金900多亿元!即融创在大举并购的同时,也特别呵护了现金流的安全。

▲来源:公司公告、明源地产研究院

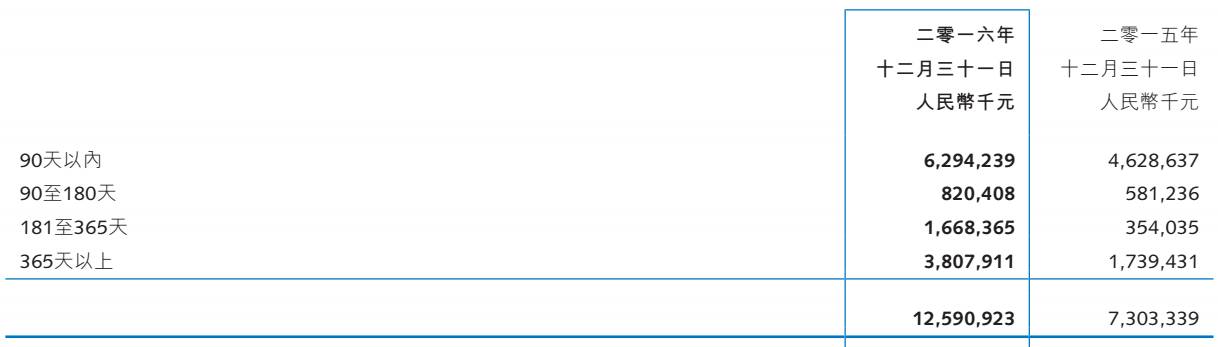

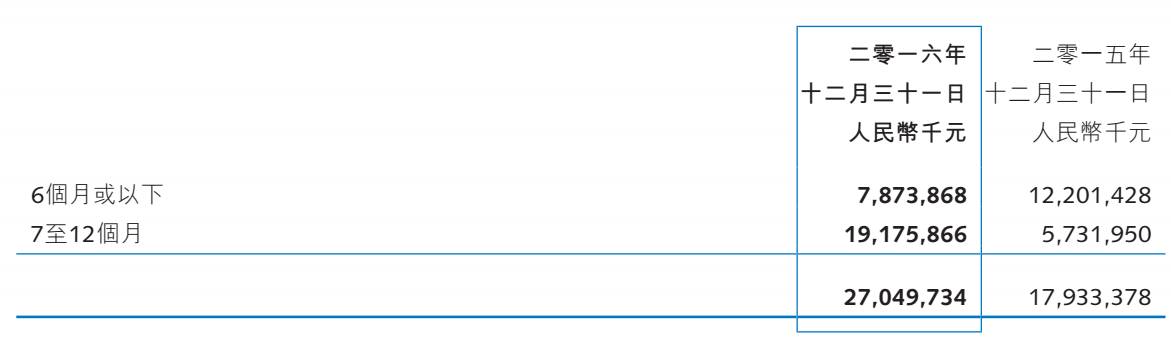

其次,融创信奉多借钱,借长一点。一年内到期的借贷,以及贸易应付款项的数额不大,融创的负债账龄结构比较合理,短期不存在压力。

▲截至2016年末,贸易应付款项的数额和账龄

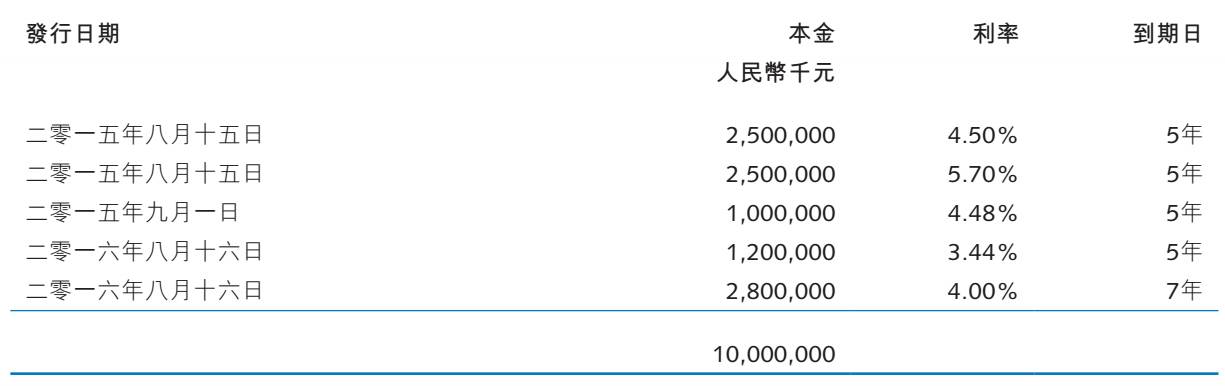

▲截至2016年末,优先票据的情况

▲截至2016年末,公司债的情况

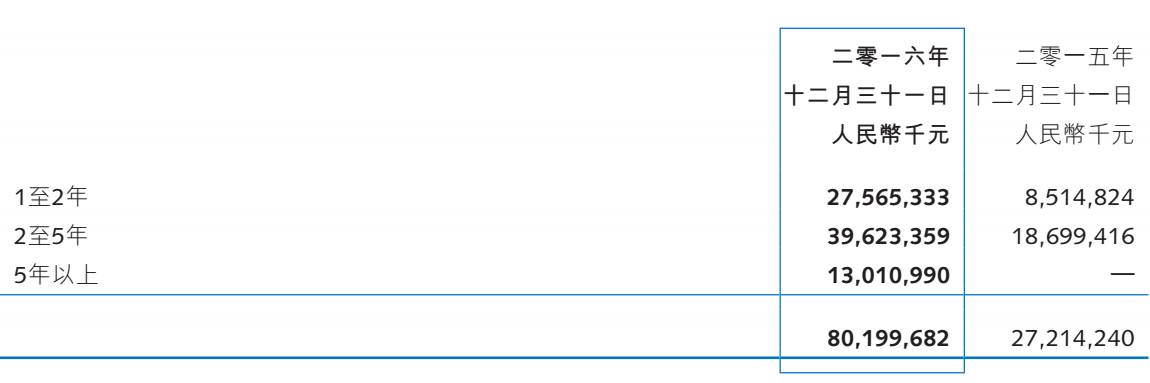

▲截至2016年末,公司的长期借贷情况

▲截至2016年末,公司以浮动利率计息的借贷承受利率变动的风险及合约重新定价日期

最后,融创的融资渠道多样,而且综合成本快速下降。截至2016年末,公司年度加权平均实际利率为5.98%,而在2015年成本为7.6%!

此外,孙宏斌表示,下半年7月回款将超过200亿元,其他月份回款则超过300亿元。今年全年将超过3000亿元销售额,现金流充足。

二、收购的土地足够好,关键时刻可以变现

当然,以上分析是基于市场正常的情况。可是,即便发生黑天鹅,问题也是不大的,因为融创并购的资产足够优质。

对融创来说,真正的风险只存在于两点:一是拿地,二是销售。

将项目盘活起来,将房子卖出去,是融创擅长干的事。当然,风控最重要的,依然还是控制拿地的风险,因为地拿错了一切就错了,你做什么产品也卖不出去。

虽然项目决策权在集团,但是融创每个项目的初判会中,财务部门、研发部门都会参加,在确保现金流和负债率绝对安全的前提下,整体平衡资金和资源。

孙宏斌也表示,房地产行业投资逻辑中最重要的是土地价格——别的行业并购的是资产占有率、是大脑,是专利。而房地产行业并购的就是土地的价值。

所以,在房地产行业,如果现金流有问题,但土地是有价值的,那还是有人愿意收购的,公司是可以卖掉的。如果地买错了,即使现金流没问题,最后也会成为窟窿。

因为这个行业杠杆太多,比如银行、客户预付款等等,投了以后能不能赚钱,要几年之后才知道,孙宏斌认为这比种庄稼难多了。

可是,只要地拿对了,一切就好办了。

举个例子,在上海,融创只用了一年多就挤进了前三。当年融创和绿城合作时,股权收购只用了30多亿元,这钱在上海只能够拿一块地,而且要让市场认可至少要等到3年后,要立住脚还得5年、10年,甚至更长时间。

可是,通过收购绿城的股权,展开合作,融创不仅迅速在上海站稳了脚,而且帮助融创提升了品质和形象。孙宏斌在接受媒体采访时直言,这是一生难得一次的机会。这或许也是其铁了心不断大举并购的原因。

事实上,据业内人士透露,此次并购,还有其他巨头参与竞标,但融创的决策速度最快,因此成功收入囊中。所以……大家都不是傻子,觉得这是块肥肉的不止是融创,只不过融创动手快而已。

作者:明源地产研究院副主编 艾振强。探讨及交流,可添加作者微信:arunme。

点击【阅读原文】,立刻体验云行销