联系人:广发宏观 张静静

[email protected]

请支持广发宏观郭磊团队

7月就业数据整体强劲,或将显著提振美联储9月缩表信心。

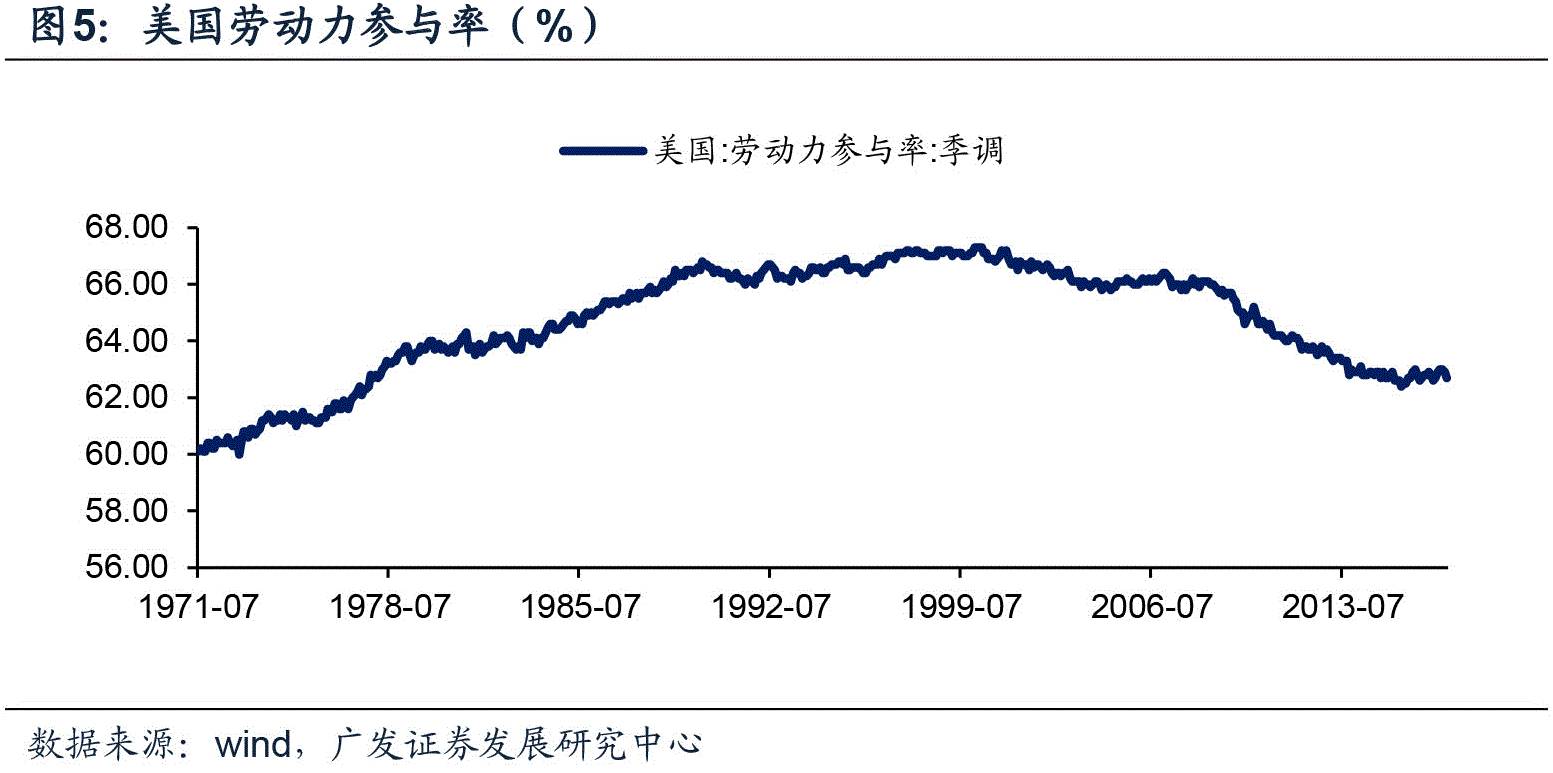

美国7月就业数据超预期:新增非农就业人数为20.9万人,高于市场预期的18万人,前值被上修至23.1万人;失业率4.3%,预期4.3%,前值4.4%,劳动参与率回升0.1个百分点至62.9%;私营部门就业人数新增20.5万人,预期18万人;制造业新增就业1.6万人,前值上修至0.12万人;7月平均时薪同比2.5%,预期2.4%,前值2.5%。

整体而言,美国7月就业数据有两个亮点:一是在接近充分就业的背景下,新增非农就业人数再次连续2个月超过20万;二是失业率的回落伴随着就业参与率回升。美国7月就业数据或将显著提振美联储9月启动缩表的信心。由此,随后一段时间海外利率属性资产或将受到一定约束。详细分析请参考报告

《FED9月缩表概率大增,影响几何?》

。

朱格拉周期启动,为何制造业就业并不强劲?

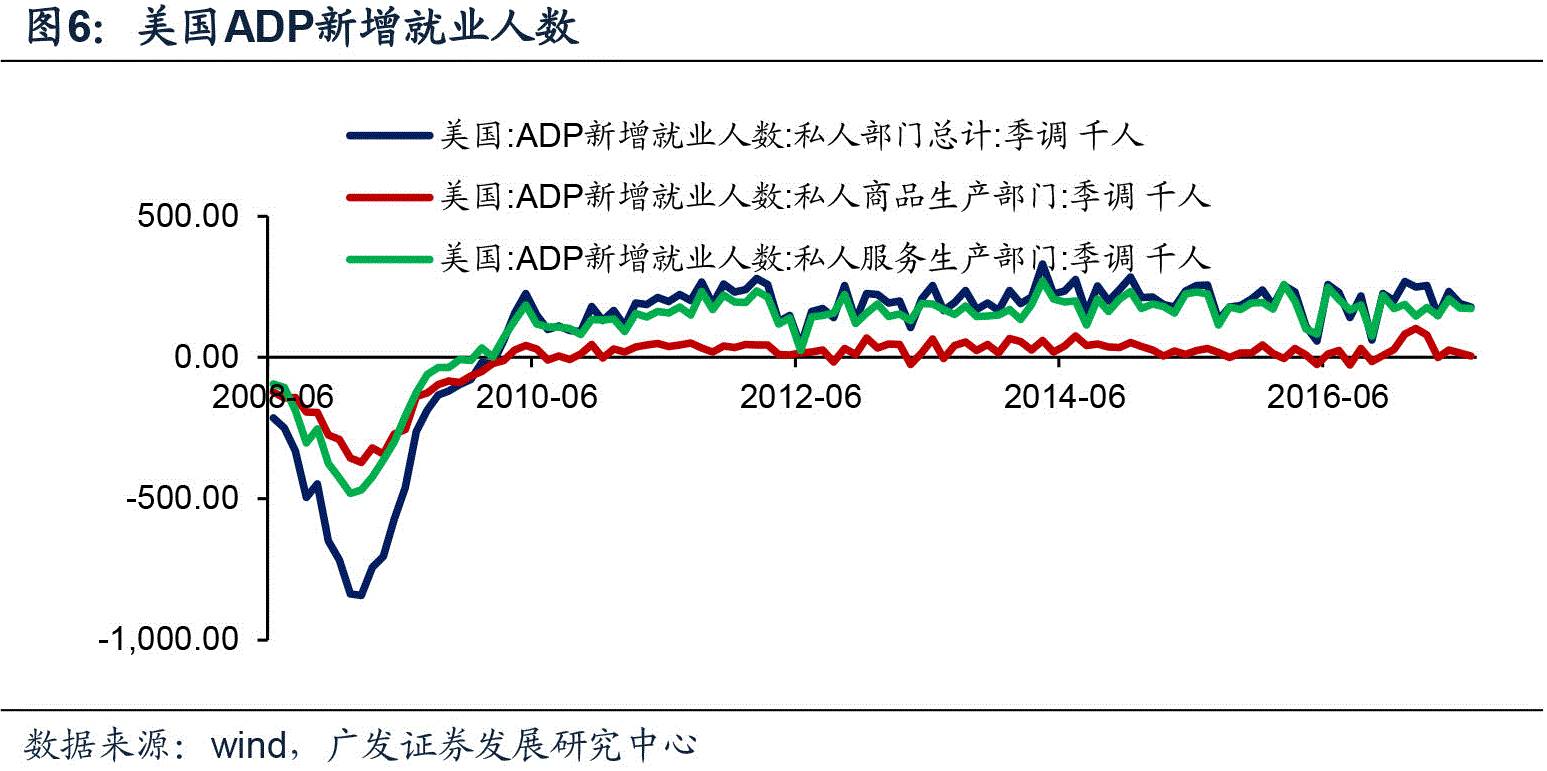

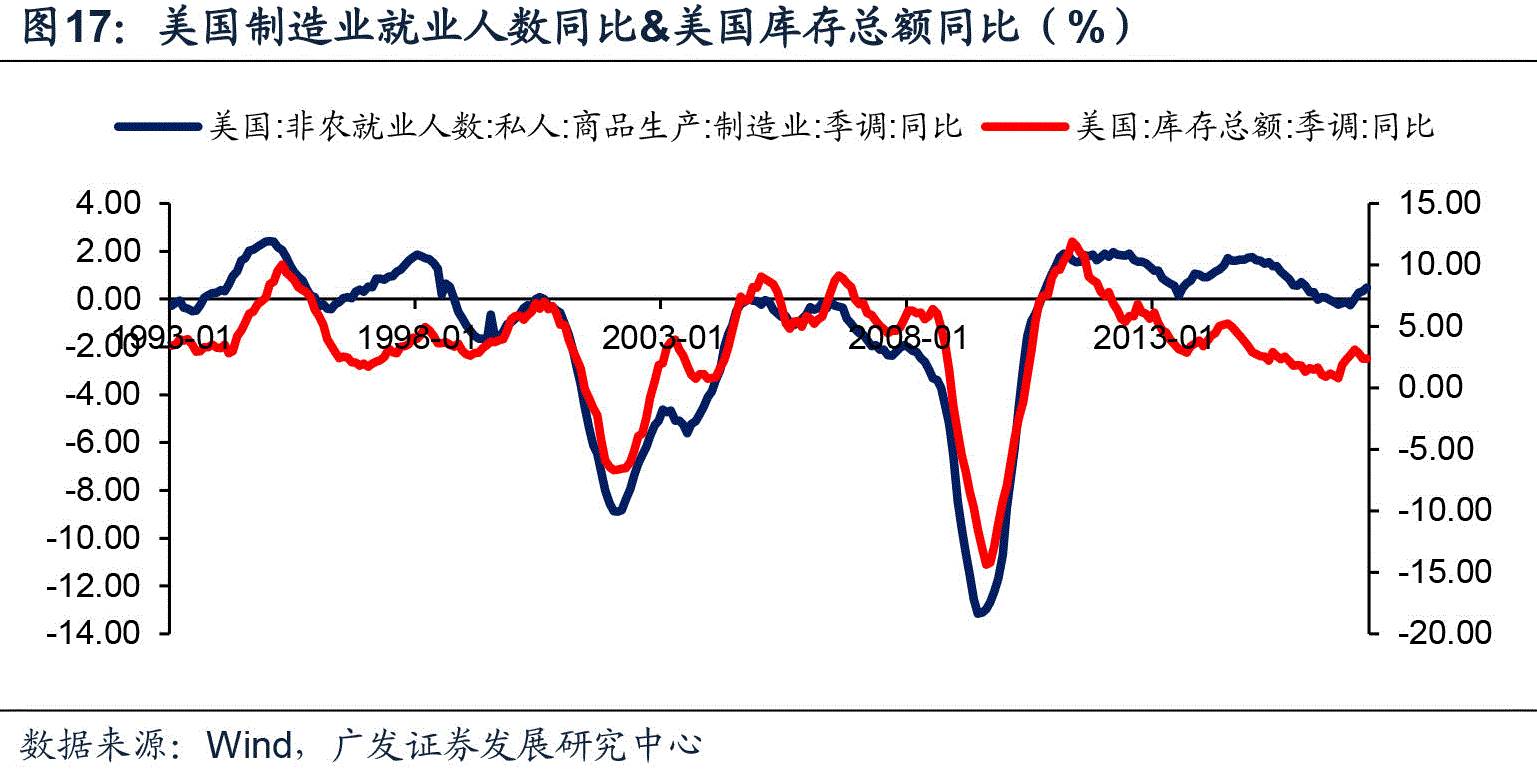

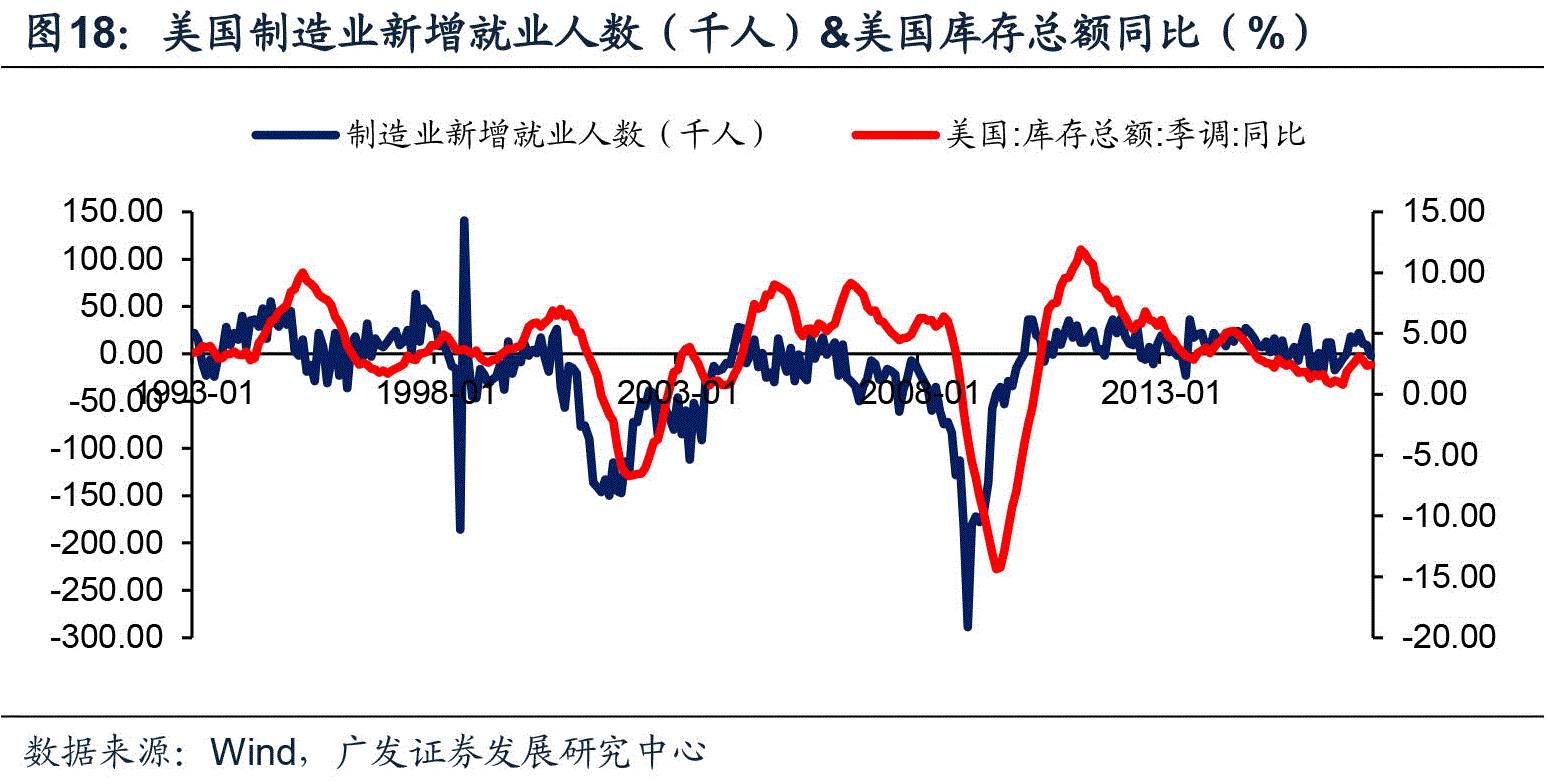

7月制造业新增就业人数显著高于前值,但其3个月均值仍仅为0.85万人,制造业就业总人数同比0.43%,仍远不及2014-2015年。

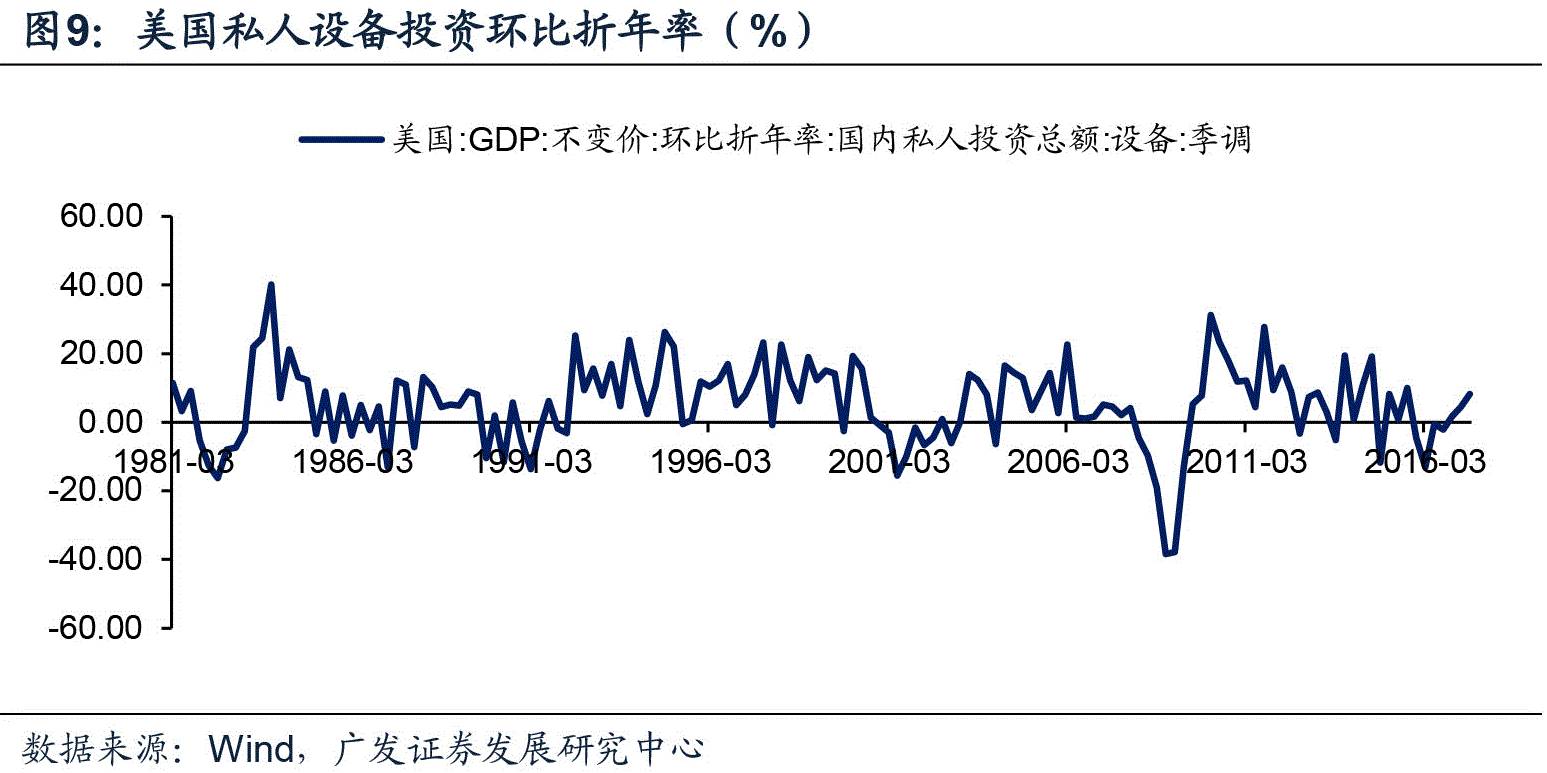

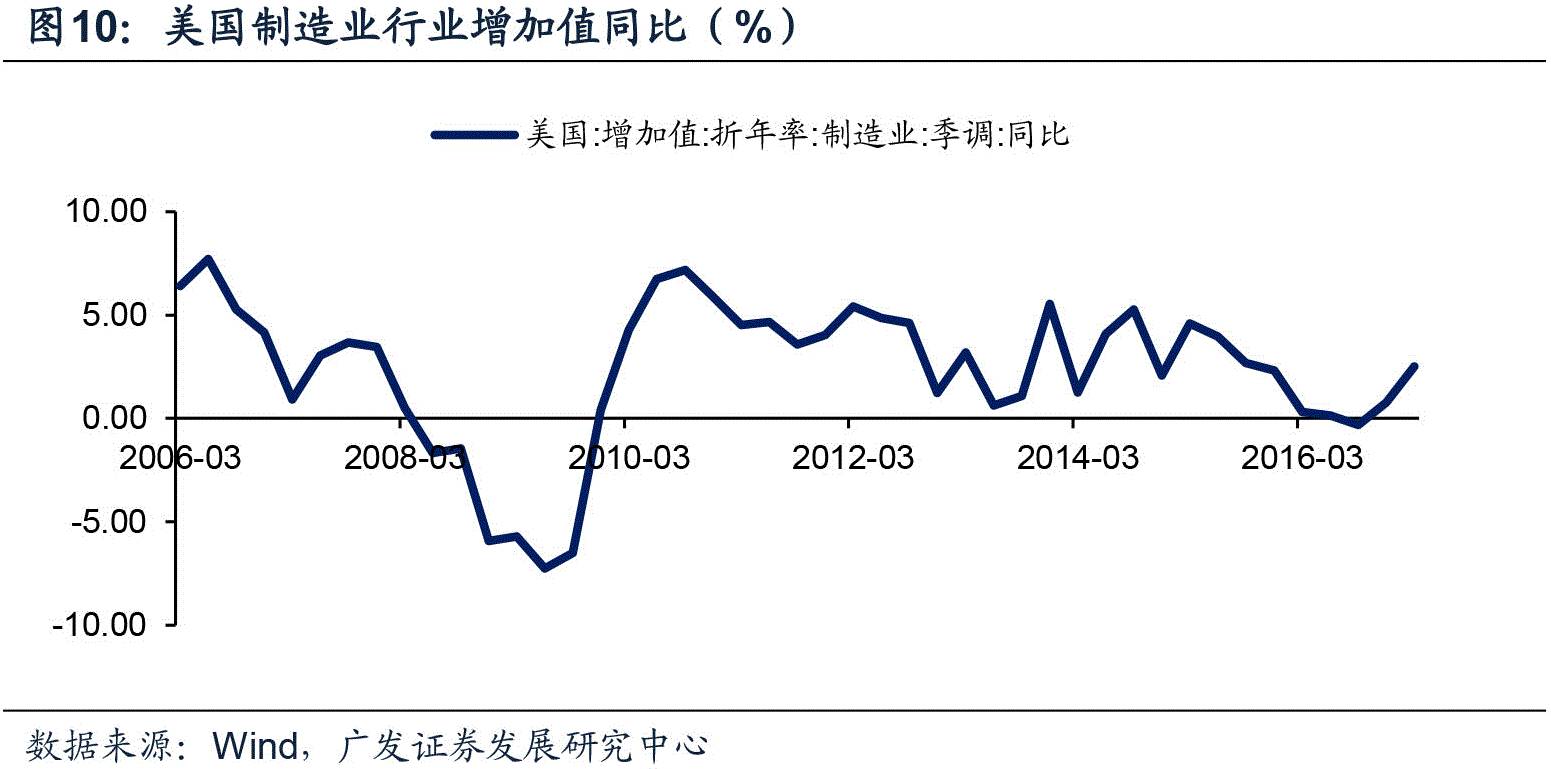

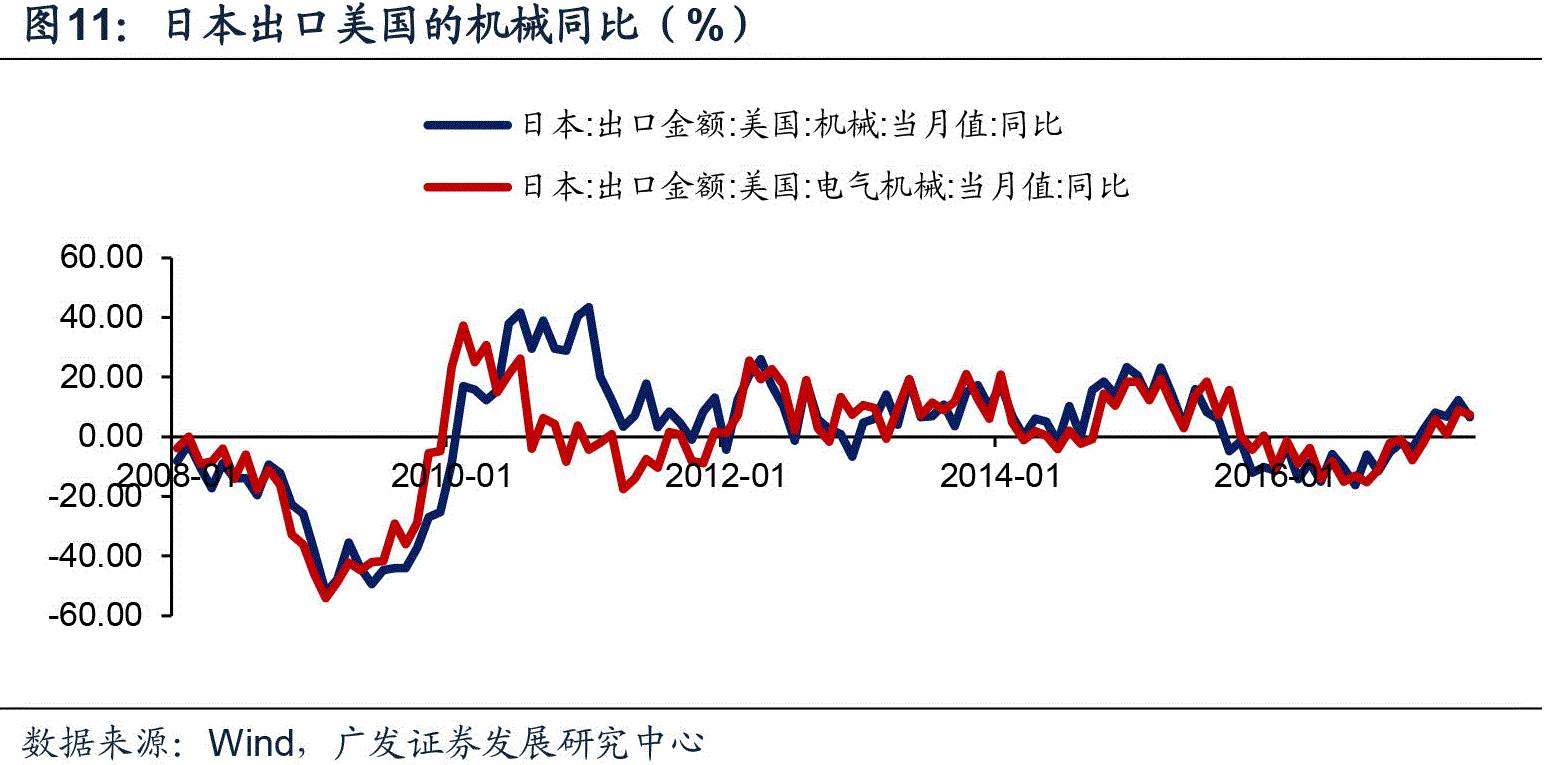

美国新一轮朱格拉周期已于去年下半年启动。

我们在报告

《缩表临近,美元疲软为哪般?》

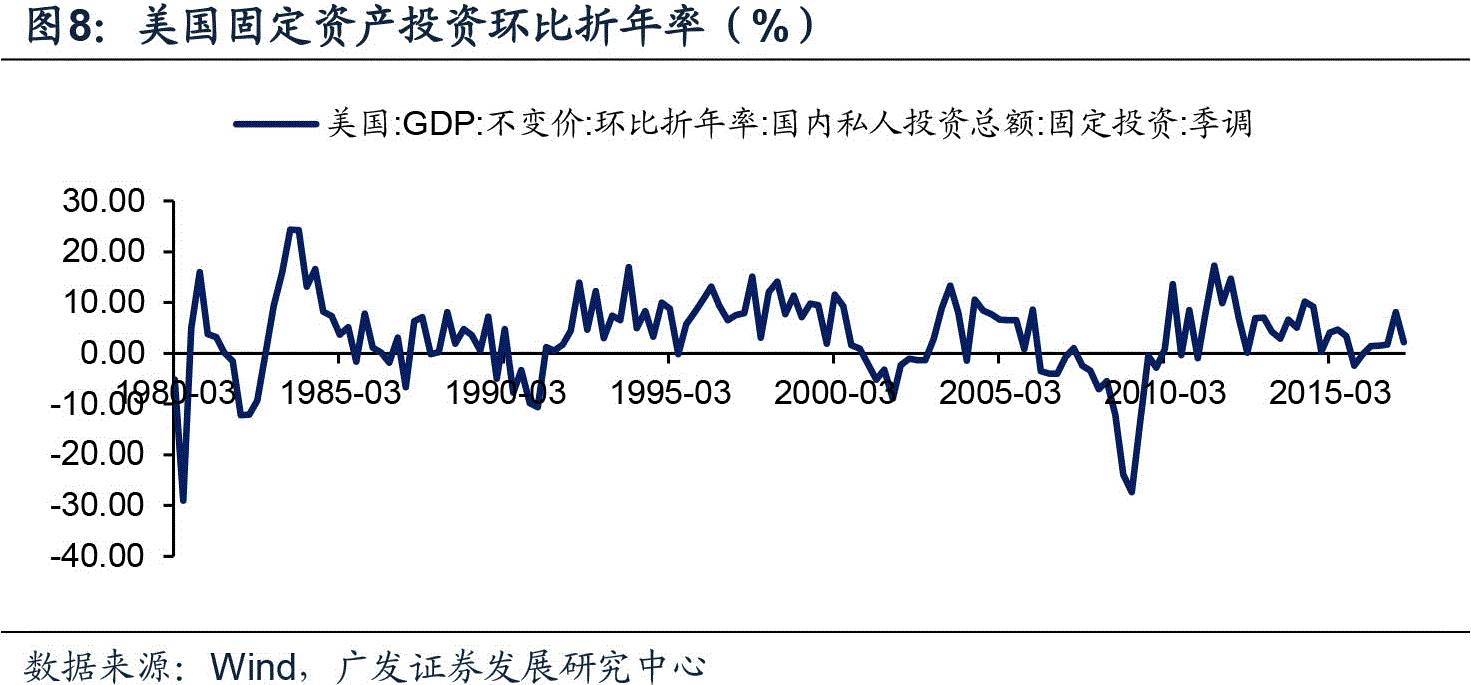

中指出美国已于去年下半年进入新一轮朱格拉周期,并且大概率下朱格拉周期对美国经济的支撑将在今年二季度后逐渐明朗。”美国上半年私人投资的强劲回升已完美印证这一预判。那么,为何制造业就业数据并不强劲?

朱格拉周期决定趋势,库存周期制造波动。

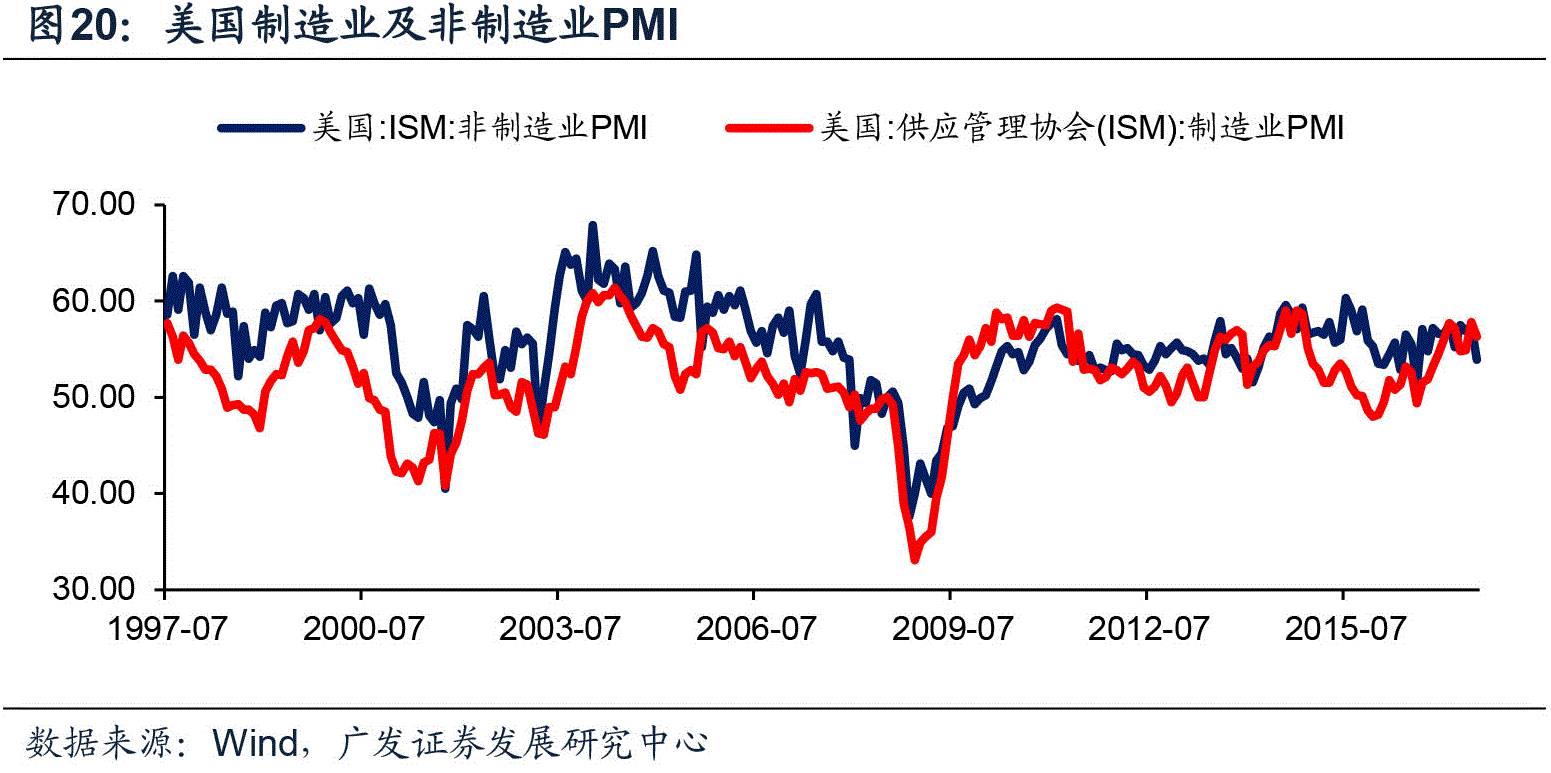

朱格拉周期本身仅仅是美国制造业就业数据的趋势因素,趋势之内的波动则由库存周期决定。由美国的制造业PMI、制造业PMI新订单分项以及库存总额同比均处于回落态势判断,目前美国处于主动去库阶段,这是导致美国制造业就业数据暂时疲软的主因。

制造业就业数据何时回升?

往后看,只要美国制造业PMI重新向上运行,制造业就业人数及薪资增速就将大概率回升。本轮制造业PMI的回落始于今年3月。根据历史规律,制造业PMI的回落时间一般为1~2年,由于目前美国处于朱格拉周期的上升阶段,我们倾向于此轮制造业PMI的回落或偏短,预计2018年二季度左右美国制造业PMI有望重新回升。也即:明年二季度左右我们有望看到美国进入被动去库存阶段,届时制造业就业数据也将重归强势。

就业数据强劲,美联储9月缩表信心或受提振

8月4日公布的美国7月就业数据超预期:新增非农就业人数为20.9万人,高于市场预期的18万人,前值被上修至23.1万人;失业率4.3%,预期4.3%,前值4.4%,劳动参与率回升0.1个百分点至62.9%;私营部门就业人数新增20.5万人,预期18万人,前值被上修至19.4万人;制造业新增就业1.6万人,前值上修至0.12万人;7月平均时薪同比2.5%,预期2.4%,前值2.5%。

整体而言,美国7月就业数据有两个亮点:一是在接近充分就业的背景下,新增非农就业人数再次连续2个月超过20万;二是失业率的回落伴随着就业参与率回升。

应该说美国7月就业数据非常强劲,这或将显著提振美联储9月启动缩表的信心。由此,随后一段时间海外利率属性资产(美债、黄金等)或将受到一定约束。详细分析请参考报告

《FED9月缩表概率大增,影响几何?》

(2017年7月27日)。

朱格拉周期启动,为何制造业就业并不强劲?

与6月制造业新增就业人数仅0.12万人相比,7月制造业新增就业人数1.6万的结果已经不低,但其3个月均值仍仅为0.85万人,制造业就业总人数同比0.43%,仍远不及2014-2015年。在朱格拉周期启动的背景下,为何美国制造业就业数据并不强劲?我们认为这是库存周期的扰动,明年二季度左右制造业就业指标或将显著走强。

美国新一轮朱格拉周期已于去年下半年启动

我们在报告

《缩表临近,美元疲软为哪般?》

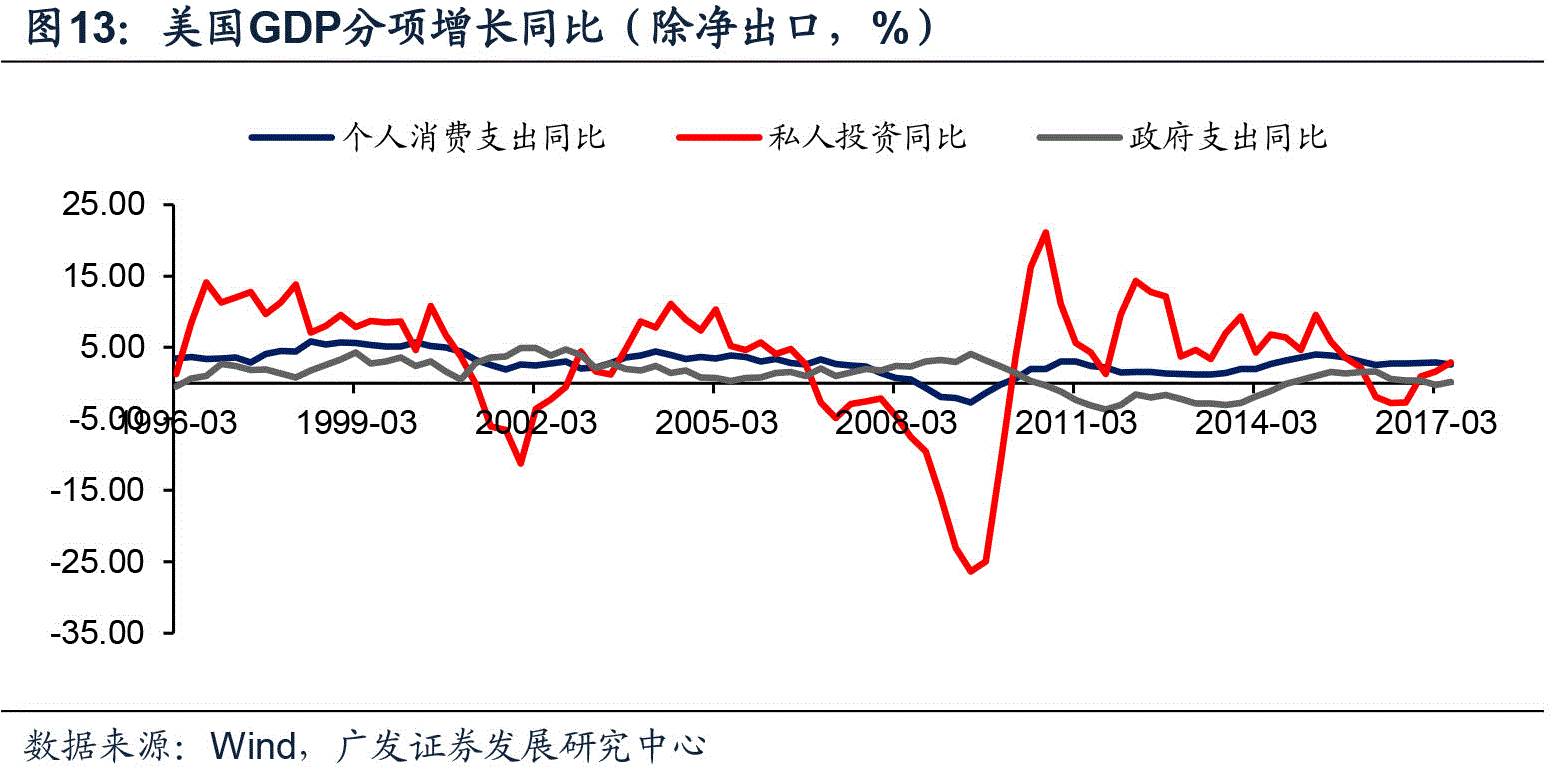

(2017年5月28日)中指出“从美国私人部门设备投资同比、制造业行业增加值同比以及日本向美国出口机械和设备的总金额同比等指标评估,美国已于去年下半年进入新一轮朱格拉周期。并且大概率下朱格拉周期对美国经济的支撑将在今年二季度后逐渐明朗。”从美国上半年经济数据分项来看,这一预判已得到完美印证。剔除波动较大的净出口分项后,无论是同比口径或者环比折年率口径美国二季度GDP中弹性最高的分项都是私人投资。

那么,问题来了,若美国朱格拉周期已于去年下半年启动,为何制造业就业数据并不强劲?

朱格拉周期决定趋势,库存周期制造波动

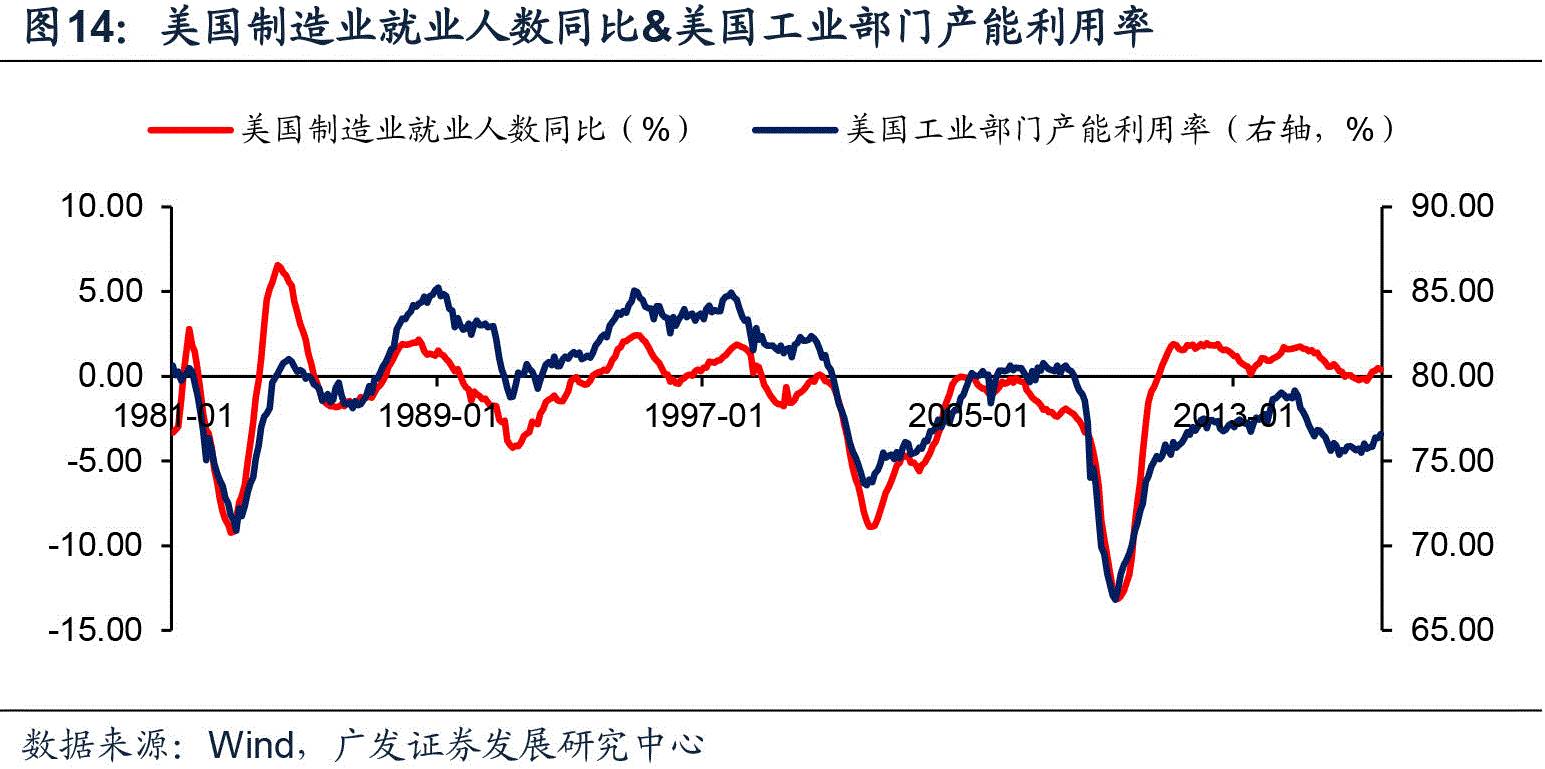

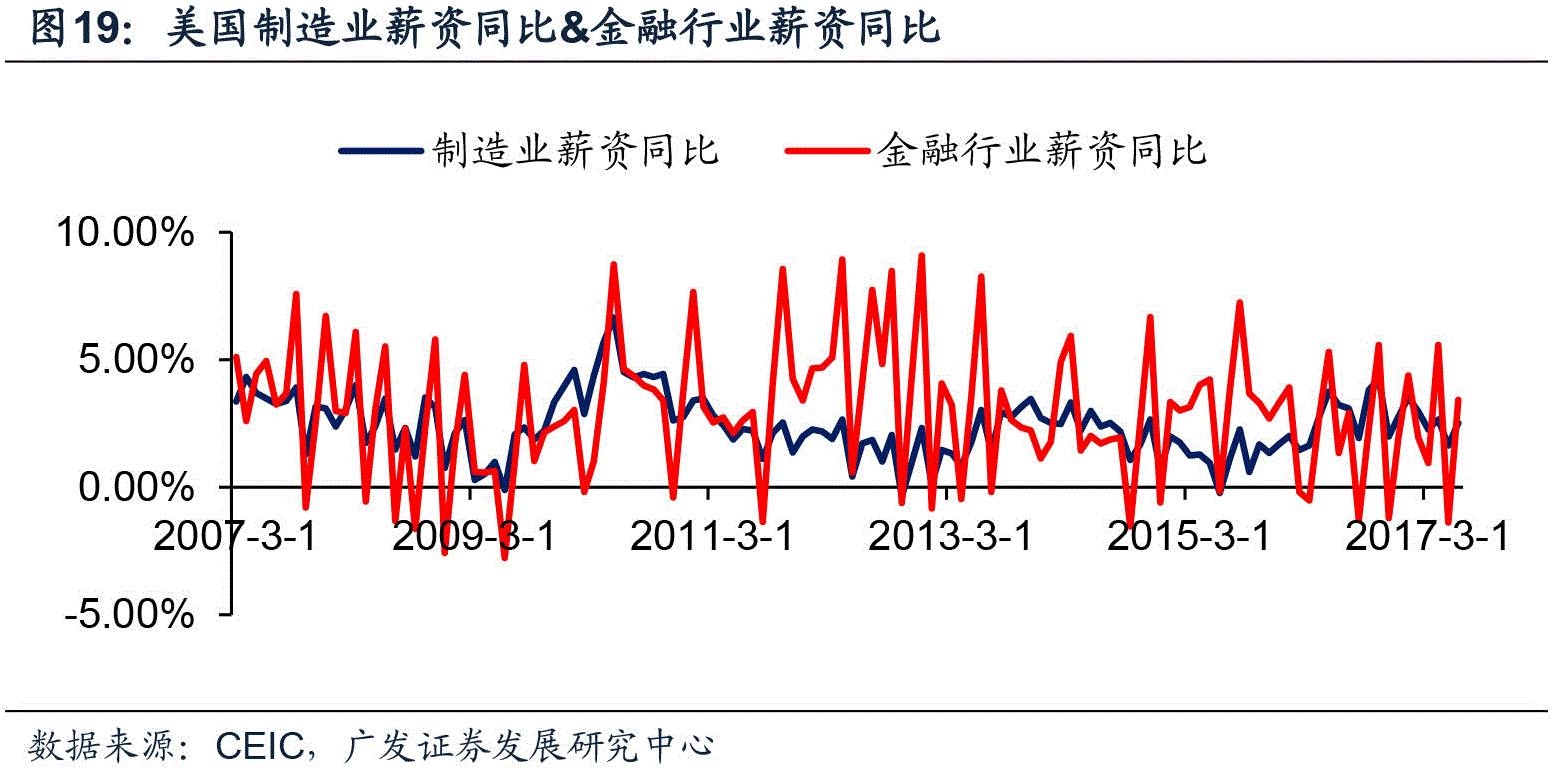

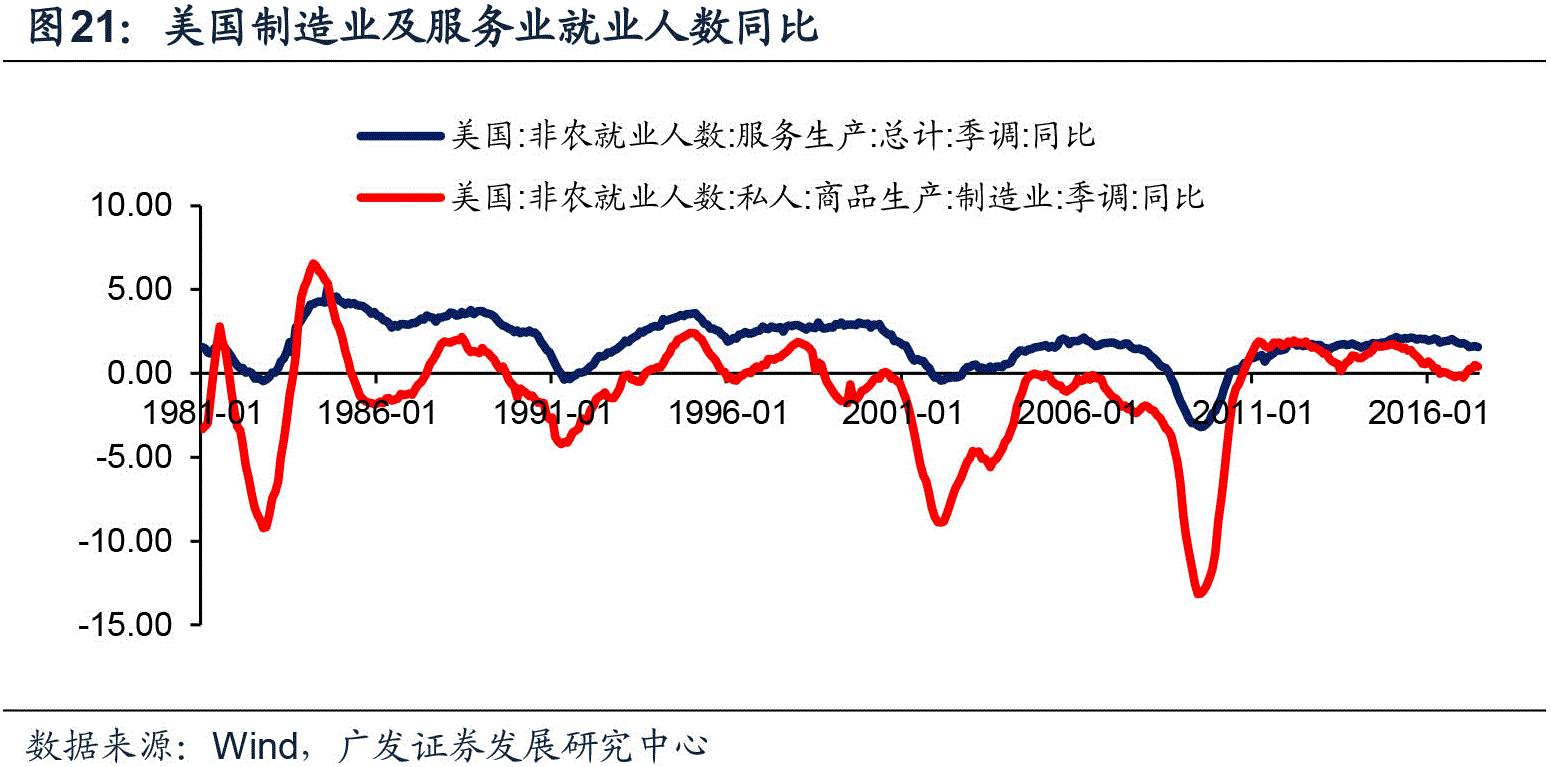

事实上,朱格拉周期的启动确实对美国制造业就业环境形成明显提振,但朱格拉周期本身仅仅是美国制造业就业数据的趋势因素,趋势之内的波动则由库存周期决定。如下图所示,无论是制造业新增就业人数、制造业就业人数同比,乃至制造业薪资增速都有很明显的3年左右的周期波动规律,叠加美国制造业PMI及库存指标来看,这种规律就是库存周期引起的。

相比之下,非制造业几乎不受库存周期的直接影响,因此其景气度指标以及就业、薪资变化(图19)也都很难看到类似库存周期的小周期波动特征。

制造业就业数据何时抬升?

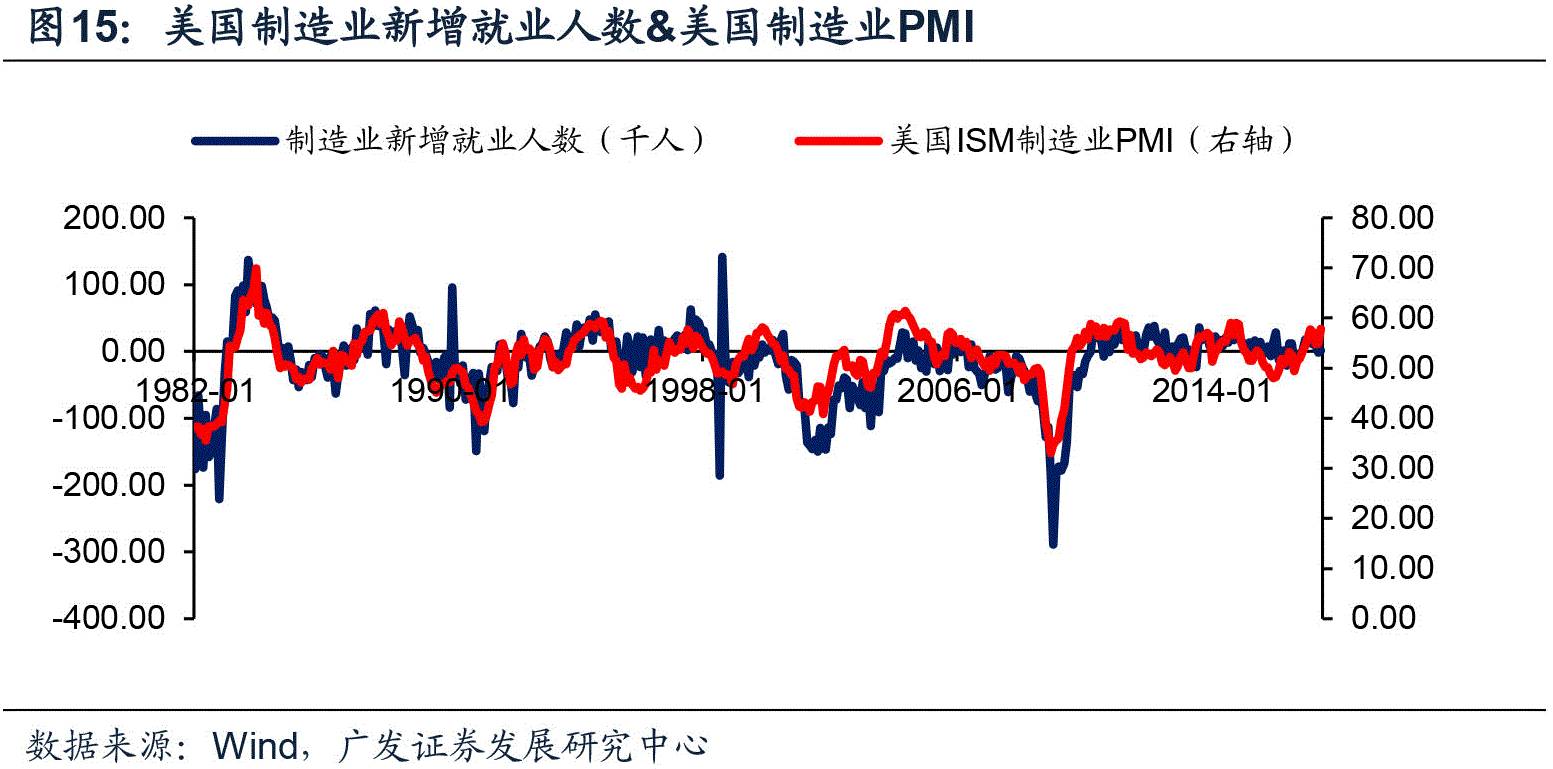

如前文,美国制造业新增就业人数及薪资同比基本是制造业PMI的同步指标或略滞后1-2个月,但明显领先于美国库存总额同比。由美国的制造业PMI、制造业PMI新订单分项以及库存总额同比均处于回落态势判断,目前美国处于主动去库阶段,这是导致美国制造业就业数据暂时疲软的主因。换言之,只要美国制造业PMI重新向上运行,制造业就业及薪资增速就将明显抬升。

本轮制造业PMI的回落始于今年3月。根据历史规律,制造业PMI的回落时间一般为1~2年,由于目前美国处于朱格拉周期的上升阶段,我们倾向于此轮制造业PMI的回落或偏短,预计2018年二季度左右美国制造业PMI有望重新回升。也即:明年二季度左右我们有望看到美国进入被动去库存阶段,届时制造业就业数据也将重归强势。

风险提示:

美国财政政策及货币政策的不确定性。

请关注和支持广发宏观郭磊团队

郭磊 首席宏观分析师

张静静 海外宏观,大宗商品

周君芝 货币市场,宏观流动性

贺骁束 高频数据,实体产业链

广发宏观前期报告

海外宏观&大宗系列

【广发宏观静观海外】FED9月缩表概率大增,影响几何?

【广发宏观静观海外】周期叠加视角的美国大类资产配置逻辑

【广发宏观静观海外】从贸易比较优势寻找全球权益的α

【广发宏观静观海外】如何解读美国就业数据?——非农、薪资及就业参与率

【广发宏观静观海外】海外宏观七大猜想——2017年中期海外宏观展望

【广发宏观静观海外】美债收益率究竟反映了什么?

【广发宏观静观海外】原油利空出尽了吗?

【广发宏观静观海外】缩表临近,美元疲软为哪般?

【广发宏观静观海外】从特朗普“泄密门”看VIX的运行规律

【广发宏观静观海外】四种情形下的避险资产表现

【广发宏观静观海外】从欧日宽货币的或有“极限”看其政策退出

【广发宏观静观海外】原油价格的约束机制

【广发宏观静观海外】是时候聊聊美联储缩表了

【广发宏观静观海外】怎么看黄金?——对于黄金研究框架的探讨

【广发宏观静观海外】美再次触发债务上限,影响几何?

【广发宏观静观海外】海外宏观专题:美国通胀的四因素预测模型

【广发宏观静观海外】海外宏观专题:泰勒规则变迁及美联储货币政策前瞻

【广发宏观静观海外】全球货币体系变局系列(二):特朗普经济学——美元货币体系的

自我防卫系统

【广发宏观

静观海外】全球货币体系变局系列(一):“中心—卫星”模式

国内实体系列

【广发宏观郭磊】购进价格指数何时回撤

【广发宏观郭磊】工业企业数据的六个信号

【广发宏观郭磊】经济比我们的乐观预期还要更强的两个原因

【广发宏观郭磊】如何认识原材料库存小周期

【广发宏观郭磊】从高炉开工率反弹到PMI回升

【广发宏观郭磊】着陆的经济,做实的资产,变窄的定价

【广发宏观郭磊】经济数据的支撑力和下拉力

【广发宏观郭磊团队】近期我们方法论系列研究一览