本次发行的规模为10.4亿,采用原股东优先配售,网上发行方式,其中优先配售股权登记日为11月7日(本周二),网上发行上限为 100万元。时间为11月8日(本周三)。

发行期限为6年,票面利率分别为0.3%、0.5%、1.0%、1.3%、1.5%、1.8%。债项和主体评级均为AA,对应纯债价值大概在80.3元左右,债底保护水平低。初始转股价为8.37元/股,如果按8.02元/股的收盘价来算,对应的初始转股价值为95.82元。如果按照初始转股价转股,则对总股本的稀释率在14.8%左右,稀释率较高。转股价下修条件为15/30、80%,赎回条件为20/30、130%,回售条件为30、70%,下修和赎回相对较严。

正股基本面:正股方面,国内不锈钢焊接管品种最全、规格组距最大的制造企业。主要生产工业用不锈钢无缝管和不锈钢焊接管,应用于石油、化工、天然气、电力设备制造、造船、机械制造、航空等。2014-2016年,公司市场占有率均居国内同行业第一位,行业龙头地位和规模优势明显。业绩上,公司前三季度营收19.96亿,同比下降1.69%,归母净利润1.08亿,同比增长0.91%,扣非后归母净利润为0.91亿,同比下降0.41%,公司业绩下滑主要是受下游油气行业景气度下降以及原材料涨价影响。

公司未来的看点主要在于高端化发展路线,全面布局高端装备制造、军工航天、核电及新材料领域。本次发行的可转债募集资金主要用于年产5500KM核电、半导体、医药、仪器仪表等领域用精密管材项目、工业自动化与智能制造项目以及年产1000吨航空航天材料及制品项目,公司在核电领域具有一定的垄断优势,随着核电项目建设落地,有望提振公司业绩。另外,近期全球油价不断创新高,油气行业的逐步回暖有望进一步提振公司主营油气输送管的需求。目前公司业绩较差,期待未来业绩回升。

二级市场表现上,今年以来公司股价持续走低,目前处于相对底部,股价弹性较低,公司市值67.5亿,市值相对较低,估值在40倍,处于中等水平,今年5月上旬公司控股股东增持了580万股。

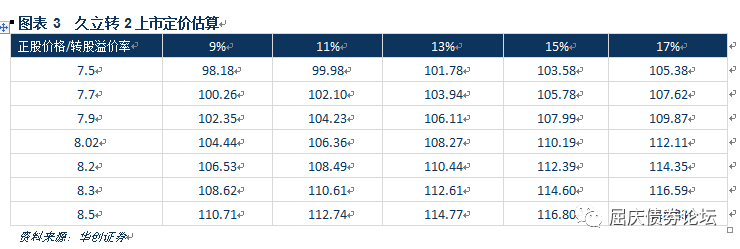

结合目前存量转债来看,平价在99.61元左右,相对可比的转债有雨虹转债和顺昌转债,平价在100元左右,转股溢价率在15%-17%左右,考虑到久立特材基本面要明显较差,估计估值要比两者低,如果假设转股溢价率在11%-13%,估计上市价格在106-108元,中枢在107元左右。

配售上,如果假设久立转2原股东配售的比例在80%-85%,则供网上发行的规模在1.6亿-2.1亿。如果假设人数在500-550万且均顶格申购,估计中签率在0.003%-0.004%之间。抢权配售上,公司基本面一般,近期股价走势较差,上市价位也不高,因此抢权需谨慎。

久立转2申购价值分析

周日晚间,久立特材公布了可转债发行公告,公司曾在14年发过转债,本次转债简称为久立转2,具体来看:

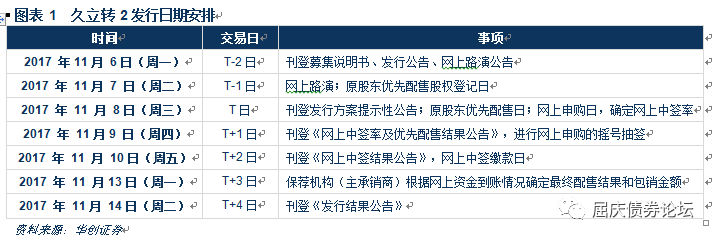

1、发行安排及方式:优先配售,网上发行

本次发行的规模为10.4亿,规模一般,发行方式依旧采用原股东优先配售,配售后的余额采用通过深交所交易系统网上发行的方式进行,

其中优先配售股权登记日为11月7日(本周二)

,配售代码为“082318 ”

,网上向社会公众投资者发售的申购数量下限为 10 张(1000 元),

上限为 1万张(100 万元),

为总发行规模的0.10%,上限比例较低,

网上发行的时间为11月8日(本周三),申购代码为“072318”。

2、基本信息及条款分析: 赎回和下修相对较严,稀释率较高

本次发行的转债期限为6年,票面利率分别为0.3%、0.5%、1.0%、1.3%、1.5%、1.8%,到期按票面价值的106%(含最后一期利息)的价格向投资者赎回全部未转股的可转债。联合信用给予的债项评级和主体评级均为AA,如果按照同期限,同等级的企业债来计算,纯债价值大概在80.3元左右,在目前存量转债中处于较低水平,债底保护水平低。

初始转股价为8.37元/股,转股期限为发行结束后满6个月,如果按11月1日8.02元/股的收盘价来算,对应的初始转股价值为95.82元。目前久立特材的总股本为8.42亿,如果按照初始转股价全部转股,则对总股本的稀释率在14.8%左右,稀释率较高。

转股价下修条件为15/30、80%,赎回条件为20/30、130%,回售条件为30/30、70%,下修和赎回相对较严。

3、上市定价:预计上市价格在106元-108元之间

正股方面,国内不锈钢焊接管品种最全、规格组距最大的制造企业。主要生产工业用不锈钢无缝管和不锈钢焊接管,应用于石油、化工、天然气、电力设备制造、造船、机械制造、航空等。2014-2016年,公司市场占有率均居国内同行业第一位,行业龙头地位和规模优势明显。业绩上,公司前三季度营收19.96亿,同比下降1.69%,归母净利润1.08亿,同比增长0.91%,扣非后归母净利润为0.91亿,同比下降0.41%,公司业绩下滑主要是受下游油气行业景气度下降以及原材料涨价影响。

公司未来的看点主要在于高端化发展路线,全面布局高端装备制造、军工航天、核电及新材料领域。本次发行的可转债募集资金主要用于年产5500KM核电、半导体、医药、仪器仪表等领域用精密管材项目、工业自动化与智能制造项目以及年产1000吨航空航天材料及制品项目,公司在核电领域具有一定的垄断优势,随着核电项目建设落地,有望提振公司业绩。另外,近期全球油价不断创新高,油气行业的逐步回暖有望进一步提振公司主营油气输送管的需求。整体看,目前公司业绩较差,期待未来业绩回升。

二级市场表现上,今年以来公司股价持续走低,目前处于相对底部,股价弹性较低,公司市值67.5亿,市值相对较低,估值在40倍,处于中等水平,今年5月上旬公司控股股东增持了580万股。

结合目前存量转债来看,平价在99.61元左右,相对可比的转债有雨虹转债和顺昌转债,平价在100元左右,转股溢价率在15%-17%左右,考虑到久立特材基本面要明显较差,估计估值要比两者低,如果假设转股溢价率在11%-13%,估计上市价格在106-108元,中枢在107元左右。

4、申购价值分析:破面概率不大,谨慎抢权

本次优先配售,原股东按每股配售1.2358元面值进行配售,股本结构上,大股东持股占比达到46.23%,虽然本次发行的上市价格较前几只要低,但至少不会破面,估计股东还是会积极参与配售,

如果假设久立转2原股东配售的比例在80%-85%,则供网上发行的规模在1.6亿-2.1亿。

中签率方面,林洋转债和金禾转债申购数量分别在480万和545万左右,最新的隆基转债申购数量在515万左右,如果假设人数在500-550万且均顶格申购,估计中签率在0.003%-0.004%之间。抢权配售上,公司基本面一般,近期股价走势较差,上市价位也不高,因此抢权需谨慎。